-

2016���҇������Y�a�����ИI�lչ�śr��2017��չ��(�D)

2016/11/30 10:38:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1�������Y�a���x�����������Y�a��Ҫָ�y�еȽ��ڙC���IJ������࣬�����͑��o�����ڰ�����߀�������J����ߴ��~�J����������Y�a߀�������خa���������Ӯa�M�ϡ���I�ȷǽ��ڙC����δ̎�����Y�a���pʧ���Լ���ؔ�Օ�Ӌ�ƶ�Ҏ������δ���Y�a�pֵ�ʂ�ĸ�����1�������Y�a���x������

���������Y�a��Ҫָ�y�еȽ��ڙC���IJ������࣬�����͑��o�����ڰ�����߀�������J����ߴ��~�J����������Y�a߀�������خa���������Ӯa�M�ϡ���I�ȷǽ��ڙC����δ̎�����Y�a���pʧ���Լ���ؔ�Օ�Ӌ�ƶ�Ҏ������δ���Y�a�pֵ�ʂ�ĸ���І��}�Y�a�AӋ�pʧ���~���@Щ�����Y�a�mȻ��������I���~���ϣ������ڻ��յIJ��_�����^�o���ɞ���I�������I���Y����Ҫͨ�^�u�������Y�a����r���M�������Ĵ��ջ��ߛ_�N��

�����Y�a�����ИI����������

���������Y�a�����ИI������������������

����һ���c���^�������P�Ҿ��в����ԡ��Ї������Y�a�c���^�����İlչ�������P�������^�����{�����Еr�������Y�a��˾�������^�͵��ۿ��ʫ@ȡ���������Y�a���Ķ��ڲ����Y�a����ُ�ϳʬF�������ԣ���֮�������^�������У���ُ�IJ����Y�a�rֵ���m��ֵ�������Y�a������˾�M����ُ�Y�a���ɰl�ڣ������õ����F���˕r�����Y�a������˾������ˮƽ���ֳʬF��������ԡ�

���������ИI�T���^�ߡ��w�F�ڃɂ����棬һ���治���Y�a�����ИI���ژI���_չ�y�ȴ�Ͷ�Y�����L��������˲Ń�����Y�������ό���˾�γ����^�ߵ�Ҫ����һ���治���Y�a�����ИI���M����Ҫ���y�O�����͵ĘI�����գ��Ķ����ߵĹ�����Ҳ�o�����Y�a�����ИI�������ИI�ډ���

���������ИI�O�ܭh�������ơ��ИI��Դ��1997�ꁆ����Σ�C�����v���δ�Ҏģ���y�в����J��x���ڽ���ʮ��lչ���g���O�ܭh���������ơ�ؔ�������y�O����2012���C���ˡ�������I�����Y�a�����D�����k�����Լ�ؔ������2015���C���ˡ����ڹ�����˾�_չ�ǽ��ڙC�������Y�a����I���k�������������Y�a����I�ջ�ӡ���˾�����ȷ��治�����ƱO�ܣ����ИI�ķ����lչ�ṩ�����õĭh����

����2�������Y�a�����ИI�lչ�A��

�����҇��y���wϵ�IJ����Y�a��1984��H��2.03�|Ԫ���˺��҇����ڙC���IJ����Y�a�������L����1994���ѽ��_��7000�|Ԫ����1996������1.2�f�|Ԫ���������҇���ؔ�������7000�|Ԫ�������Y�aҎģ�ļ������҇������ИI�ķ����lչ�����˝������{��

�����黯�ⲻ���Y�a�ڷe���½����L�U�Ŀ����ԣ�1997�꣬��һ��ȫ�����ڹ������h�Q���������r���С����Ĵ��y��1.4�f�|���~���x�����^�O���ļҲ����Y�a������˾���քe���Ї����_���Ї��|�����Ї��L�Ǻ��Ї��A�ڡ�

�����Y�a�����ИI�lչ�A��

�����҇������Y�a�����ИI�lչ���w�֞������A�Σ�

����һ��1999-2004 �꣺�����ԘI���A�Ρ��҇��� 1999 �����^�����Ї��A�ڡ��Ї��L�ǡ��Ї��|�����Ї����_�Ĵ����Y�a������˾���O��Ŀ���Ǟ���̎�������������Ĵ�����̘I�y�еIJ����J��@�Εr�g�Ĵ����Y�a������˾�oՓ�������Y��ʽ����ُ�����Y�a�ăr��_����ʽ߀�nj���˾�I���Ŀ����϶����F���^�����@�����߷��Ռ����w�����Ĵ��Y�a������˾��Ҫͨ�^�l�н��ڂ�ȯ�ȷ�ʽļ���Y�𡢰����~��ԭֵ��ُ�����Y�a�Լ��Ĵ� AMC ����ؔ����Ҏ���ĬF������ʺ��M���ʞ鿼�˅�����

��������2004-2012 �꣺�̘I���D���A�Ρ��Ĵ��Y�a������˾���_ʼ�����Y�a�I�ն�Ԫ��̽�������v�� 2000 ��� 2004 ��ɴ�ᘌ������̘I�y�в����Y�a��Ҏģ���x���΄պ� 2005 ���_ʼ���Ĵ��Y�ܹ�˾��ʽ�����Ј����M�̣����I������Ĵ�����y���D��ɷ����̘I�y�кͳ����У������Ї��A�����ȇLԇ�����C���Խ��ڷ���ƽ�_���_ʼ����������U���Cȯ�����U���������е��I��2010��2012 �꣬�Ї����_���Ї��A�ڷքe����˹ɷ��Ƹĸ��ζ���Ĵ��Y�a������˾���H�I�����M���̘I���D׃�����w����Ҳ�_ʼ���Ј����ĸ

��������2012 ������ȫ���̘I���A�Ρ�2012 ���ԁ����Ĵ��Y�a������˾�Ј�������Ԫ�����Iģʽ��څ���죬���ʬF������lչ��څ�ݡ�2012 �� 4 �£��Ї����_�����籣�������y�������Y���������y���ļґ�����Ͷ�Y�ߣ����� 2013����������С�2014 �� 8 �£��Ї��A�ګ@���Ї��ˉۡ������Aƽ���F����ʢ���F�����LJ��H�Ȱ˼ґ���Ͷ�Y��Ͷ�Y������ 2015 �� 10 �� ��������С����⣬���� 2015 ��ף��҇��ѷ������O����ʮ��ҵط������Y�a������˾�������������Y�a������˾Ҳ������ 2016 �����^������Ŀǰ���҇������Y�a�ИI̎��ȫ���̘I���lչ����Ҫ�A�Ρ�

����3���ИI�lչ���g�V�

������1���������Y�aҎģѸ������

���������Ї����^�������м����o�ȸĸﱳ���£��a���^ʣ���P�ИI���R��ُ�ؽM�ĉ����������a�������IJ����Y�a��Ҫ���I��˾����̎�á������Y�a�������Դ��ͬ�Ʉ��֞飺�y�ИI�����J����y�н��ژI�����Y�a�����I��I�����Y�a��

�����y�ИI�������J�����~Ѹ��������

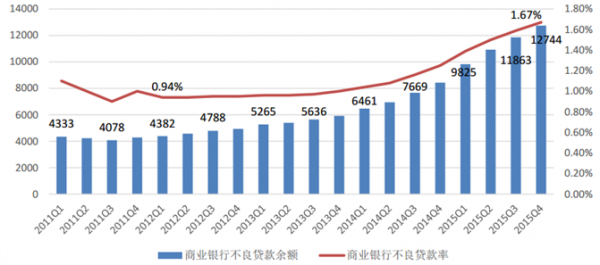

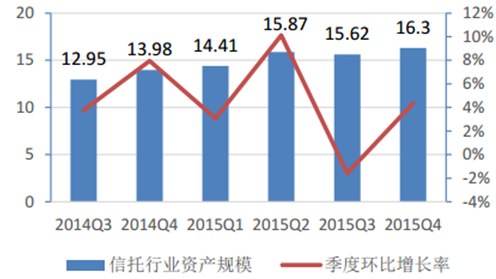

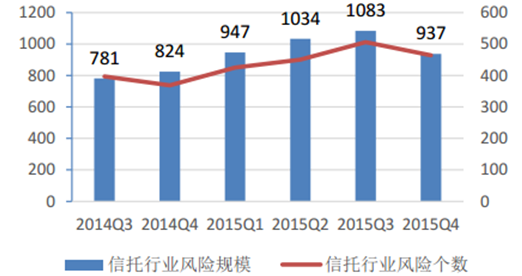

�������� 2015 ��ĩ���y�ИI���ڙC�����Y�a 199.35 �f�|Ԫ��ͬ�����L 15.67%�������̘I�y�п��Y�a 155.83 �f�|Ԫ��ͬ���� 15.60%���������м��J����ij��m���L��ʹ�ò����J����ҲѸ��������

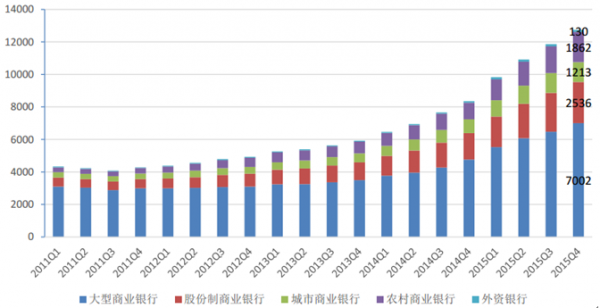

����2011-2015 �꣬�̘I�y�в����J�����~Ѹ�����L���� 2011 ���һ���� 0.43 �f�|���� 2015 ��ĩ 1.27 �f�|�������J������ 2011 ���� 2012 �g�ʲ������»���څ�ݣ����� 2012 ���һ���Ȟ� 0.94%�_ʼ���B�m 16 ���������L���ʬF�^���ϝq��څ�ݡ����� 2015 ��ף��̘I�y��ȫ�ИI�����J�����~���� 1.27 �f�|Ԫ��ͬ�����L 51.20%�������J�����_ 1.67%���^ 2014 ������� 0.42 ���ٷ��c�����У������̘I�y�в����J�����~ռ�ȳ� 50%�� 2015 ��ռ�Ȟ� 54.95%���ɷ��ơ����С��r���̘I�y���Լ����Y�y�е�ռ�ȷքe�� 19.90%��9.52%��14.61%��1.02%�����ʬF�������J�����~������څ�ݡ�

�̘I�y�в����Y�a�J�����~�������J���ʣ��|��%��

��ͬ����̘I�y�в����Y�a�J�����~���|��

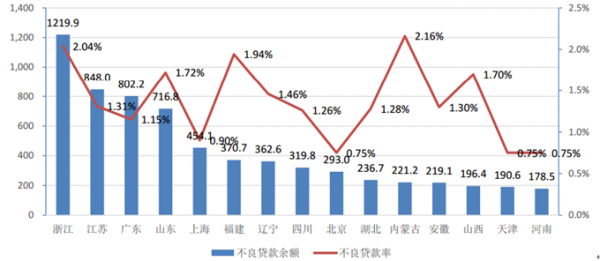

���������҇����^�����lչˮƽ��ƽ�⣬���½����Y�aҎģ�Ͳ����Y�aҎģ����^�����y�O���������������� 2014 ��ף��ĸ�ʡ�в����J�����~��r����̎�ڽ����l�_�^���㽭�����K���V�|�����^λ��ǰ��λ�������㽭�����J�����~�_ 1,219.9 �|Ԫ��

2014 ��ȫ����ʡ���У������J�����~ǰʮ��λ���|��

������2�����y�н��ژI�����Y�ܰlչ�������Y�a���ࡣ

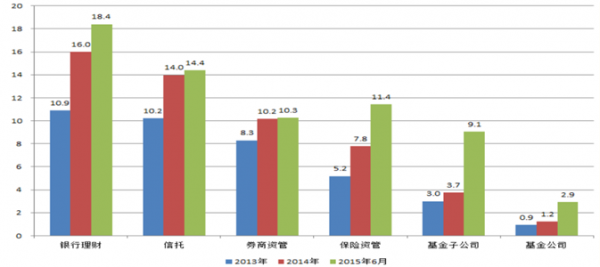

�������y���ڴ��Y�ܰlչ�r���������Y��Ҏģ��Ѹ�ٔU�������� 2015 �� 6 �£��������С�ȯ���Y�ܡ���ļ������ڃȵ��Y�a����Ҏģ�ѽ����^ 47.0 �f�|Ԫ���^������L 29.1%���������� 14.4 �f�|��ȯ���Y�� 10.3 �f�|�����U�Y�� 11.4 �f�|�������ӹ�˾ 9.1 �f�|������˾ 2.9 �f�|��

�����S���Y�a����Ҏģ���������������ʵĉ����£��Y�ܹ�˾������Y��Ҏģ�ݱ�Ҫ�������ø��L�U�Y�a���Ӵ����γɲ����Y�a�Ŀ����ԡ�

������Ҫ�Y�a����C���Y�a����Ҏģ���f�|��

�����ИI�Y�aҎģ���f�|��%��

���ИI�L�U�ĿҎģ�c�������|������

������3�����I��I���{�Y���c���o�ȸĸ�B�ӣ����Ӳ����Y�a���o��

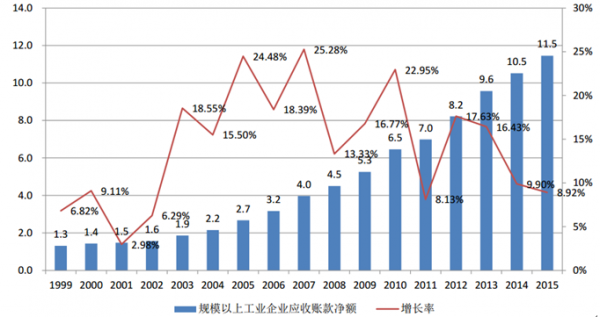

�����S���҇��������L�ž��������Y���{�����҇����I��I�đ����~����~Ҏģ���m�U���� 2015 ��ĩ������Ҏģ���ϵĹ��I��I�����~����~�_�� 11.5 �f�|Ԫ��

δ���S�����o�ȸĸ���_չ�������M���y���I��I�g�IJ�ُ�������a�ܵ���̭���ӄ���Ч�ИI�еĸ������@Щ�������¹��I��I�ȑ����~��ؿ��ٶȵķž������ИI�������m�Ӵ���^���У��@���֟o�����r���յđ����~���Ќ����a�������Y�a�����I��I�����~����~���f�|��%��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ȦʳƷ���Ӻ��ϣ�4.9�|Ͷ�Y����ć��H�Ј�Ұ��

- С�����������˵Lj� | ���������������m��ϵ�y�����m��ˬ

- ���Ӱ�����α��ϣ�����ˮ�W���O�к��Mչ���Ӻ����B�h�����ӏ��K������24��e��ȫ�����M���ӱ��o����

- �۽����p��������b�䡱���O֮Դ���^���о�Ժ�l���ИI�˜ʰ�Ƥ��

- ����ͨ�����˹��u���_������ ���컛�۰Ĵ^�罭ͨ�����ջ���

- �� XGPT �@ CCIA ���� "�W������" �J�C �ɰ�ȫ��ģ���I��˗U�ɹ�

- ���W��GEO��GEO�ܫ@��

- �������e�o�����ӳ��L

- DFRobot������ϯ���~��W�������´�����e�k�����ƌW�c�˹����ܽ������}������

- �҇�����ˎ�@�����гʾ���Ч�� 2024��@�������_48�N

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2