-

2016��ȫ����Ҫ����/�^���U�ИI�Ј��F��lչڅ���A�y

2016/10/31 10:46:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

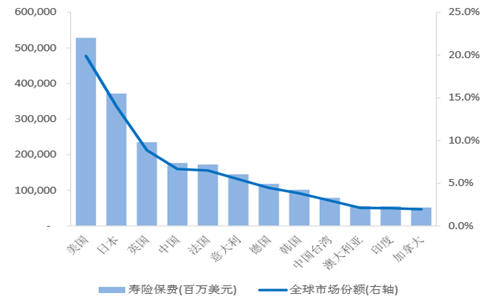

������ʾ��2014 �꣬ȫ���M�_�� 4.778 �f�|��Ԫ�����зlj��U�����M�� 2.124 �f�|��Ԫ�����U�����M�� 2.655 �f�|��Ԫ���ĉ��U���M��r����������ǰʮ���Ĺ�˾�քe���������ձ���Ӣ���� �Ї���������������������n�����Ї��_�����Ĵ�������2014 �꣬ȫ���M�_�� 4.778 �f�|��Ԫ�����зlj��U�����M�� 2.124 �f�|��Ԫ�����U�����M�� 2.655 �f�|��Ԫ���ĉ��U���M��r����������ǰʮ���Ĺ�˾�քe���������ձ���Ӣ���� �Ї���������������������n�����Ї��_�����Ĵ�������ӡ�ȡ����ô�����Ӣ�����ձ����_���ȇ��һ��ߵ^�ı��U�ܶȺͱ��U��� �I�ȡ�

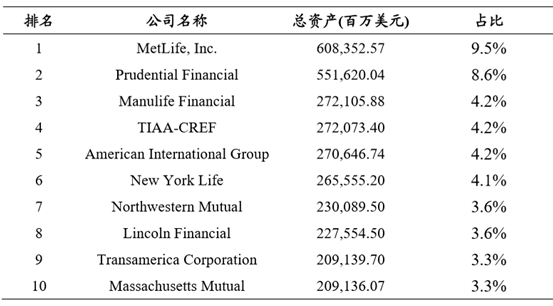

����ǰ12����U�Ј����M�����~(2014)

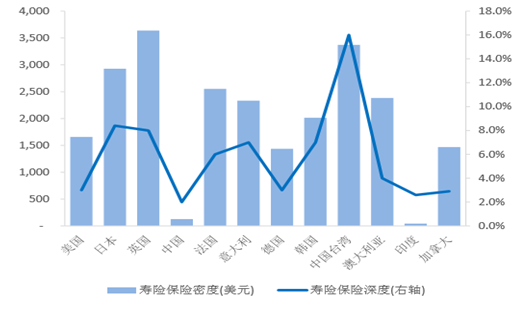

�l�_���ұ��U��Ⱥ��ܶ��h�����҇�(2014)

����һ���������U�I��ȫ����~��һ���lչ����

�����������U�I������Դ��1759�꣬���^̽������19���o�°��~�õ����� �lչ���M�� 20 ���o�Ժ���U�I�_ʼڅ�ڳ��졣2014 ���������U�ИI�� �M�����_ 5,282.21 �|��Ԫ��ȫ���Ј����~�� 19.9%��������һ�����U�� �U�ܶȞ� 1,657 ��Ԫ�����U���U��Ȟ� 3.0%��

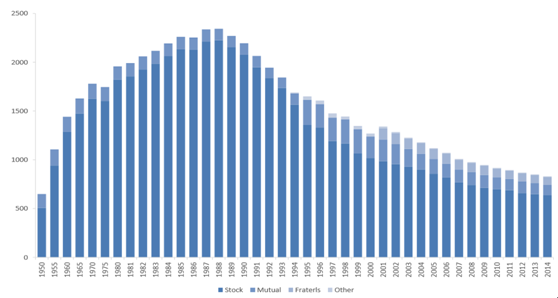

�������������U��˾�Ĕ����������� 1950 ���� 1988 ���Ђ����m���L���^ �̣��� 1988 ���_����ֵ���� 2343 �ң���������m�p�١����� 2014 �꣬���� 830 �҉��U��˾�����йɷ����� 636�ң���� 106 �ң����� �� 81 �ҡ�

�������U��˾������ 1988 ���_����ֵ����m�½�

�����������U�ИI�İlչ�ѽ����^���죬�mȻ��������M���ٲ��ӷ��ȱ� �^���ǿ��w�������пɣ����������U�ИI�Ŀ��Y�a�� 2008 ��ؓ�� �L���⣬������������� 4-7%�ķ������١����U�N�Y���������������U��˾������U�ͽ����U��Ӌռ�Ƚӽ� 80%�����У�����Uռ�� 50%���ң������Uռ�Ƚӽ� 30%��

������������U�ИI����U�ͽ����U��Ӌռ�Ƚӽ� 80%

�������ИI���жȁ�����������830�҉��U��˾�Ŀ��������տ��Y�aҎģ�� ���ǰʮ���U��˾�Ŀ��Y�aҎģռ�ȸ��_48.6%���@ʾ�������U��˾ ���ИI���ж�Ҳ�dz��ߡ�

�����Y�aҎģ�����ǰʮ����U��˾���Y�aҎģռ���_ 48.6%

���������ձ����U�I���lչ���죬��������Դ�е�ռ�ȸ�

�����ձ����U�ИIʼ�� 1881 �������������U��˾���������� 130 ����Ěv ʷ���ڲ�ͬ�Ěvʷ�����ͽ����lչ�A�Σ�ͨ�^������������협��r��׃ �����mҲ���v�^Σ�C�����y�����v�Ï��ԣ�Ŀǰ�ИI�ıO���wϵ����˾�Ľ��I�������aƷ�wϵ�ڕr��׃�w�Ĵ�ĥ���ѽ����M�ķdz����졣

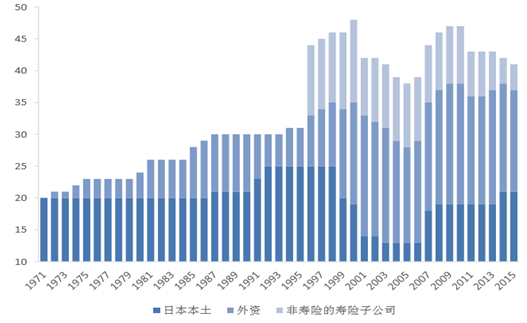

�����ڲ�ͬ�Ěvʷ�A�Σ��ձ����U��˾�Ĕ���Ҳ���v���^����ȵ�׃���� 1971-1995 ���ձ����U��˾�����������L��1996 �꡶���U�I��������ӆ�� ���S�a�U��˾�͉��U��˾���ӹ�˾����ʽ�����lչ�I�գ���� 1996 �� ���� 11 �ҷlj��U��˾�ĉ��U�ӹ�˾��90 ����ձ���ĭ�����Ɯ磬 1997-2001����7�҉��U��˾�Ʈa��2000-2005����F��Ҏģ��ُ�ؽM�� �����@һ�r���ձ����U��˾�����½����@���˺�����u���ӣ��� 2015 �깲�� 41 �ҡ�

�ձ����U��˾����׃��

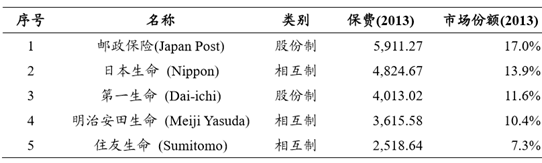

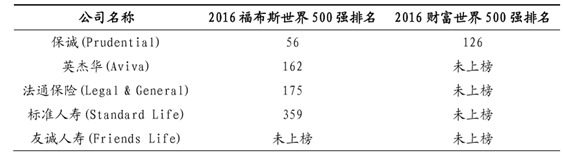

�����ձ����U�ИI�v���r��׃�w��Ŀǰ�lչ�ѽ��dz����졣2014 �꣨ע���� ���ĽyӋ�ڏ���ؔ��ڏ����鮔�� 4 �� 1 �������� 3 �� 31 �գ��ձ��� �U�ИI���M���� 3715.88 �|��Ԫ��ȫ�������ڶ���ȫ���Ј����~ 14%�� ���U���U�ܶȞ� 2,926 ��Ԫ�����U���U��Ȟ� 8.4%�������I�ȡ����� 2014 �꣬�ձ����� 42 �҉��U��˾�����У��ɷ����� 37 �ң�� ���� 5�ң��ձ��������U��˾�� 21 �ң����Y���U��˾�� 17 �ң��lj��U ��˾�ĉ��U�ӹ�˾ 4 �ҡ�ǰ�����U��˾�քe���]�����U(Japan Post)���ձ��������U(Nippon)�� ��һ�������U(Dai-ichi)�����ΰ����������U(Meiji Yasuda)��ס������ ���U(Sumitomo)��ǰ��҉��U��˾���M�Ј����~��Ӌ�� 60.2%��2013 �꣩��

�Ј����жȸߣ�ǰ�����U��˾��Ӌ�Ј����~�_ 60.2%

�����ձ����U�ИI�ă������� 1949��� 7 �|��Ԫ�������L���� 1990 ���_�� ��ֵ 3.56 �f�|��Ԫ���S���_ʼ�pС���ҳ��F�^�ӣ�2012 ��� 1.13 �f�|��Ԫ���^ 1990 ���½����ȳ��^ 2/3���ă��������ف����������������½����ڱ��M���٣�����20���o50-60 ������������ٞ�20-80%��1970-1990���5-20%��1990���Ժӷ� �ȼӄ������w���ٺܵ�������ؓ��

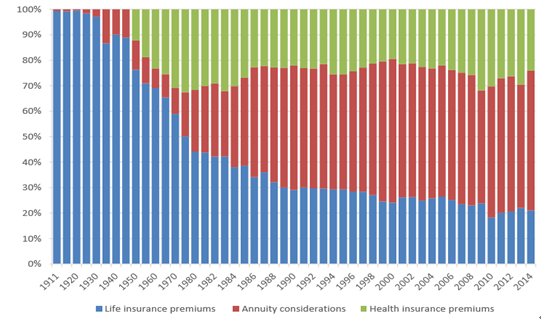

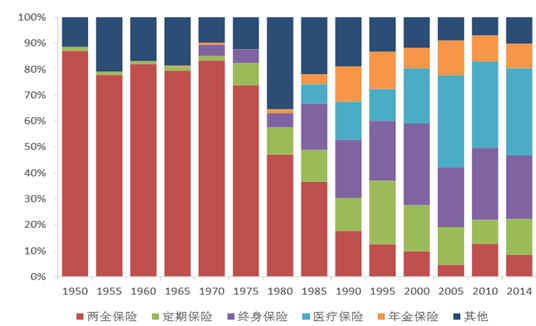

�����ձ��ĉ��U���M�б������U�Nռ���ஔ�ı��������� 2014 �꣬���±� ���Δ����yӋ�ķ��U�Nռ����r�飺�t�����Uռ��33.6%���K�����Uռ �� 24.5%�����ڱ��Uռ�� 13.8%������Uռ�� 9.4%����ȫ���Uռ�� 8.4%�������U�Nռ�� 10.2%��

���±����Δ����yӋ�ķ��U�Nռ�Țvʷ׃����r

�ձ���һ�������U��˾��Դ����

�ձ����ΰ����������U��˾��Դ����

�ձ����U�ИIͶ�Y�����ʲ���

��������Ӣ�����U�I���lչ���죬���M���ٵ�

����Ӣ�����U�I�İlչʼ�� 1583 �꣬�������� 400 ����Ěvʷ�ˣ������� ���D�y̽�������ɰlչ���� 19 ���o�ij����lչ���ٵ� 19 ���oĩ�� 20 ���o���ڵĿ��ٰlչ���ٵ� 20 ���o�����Ժ�ƽ���lչ������Ӣ���ı� �U�Ј��lչ�ѽ��dz����졣

�����IJ��ҵ��� 1998-2015 �걣�M������r��Ӣ�����M�������ٲ��ӷ� ���^��1999-2000 �����ٸ��_ 20-35%��2001-2003 �����ٞ�ؓ������u��ã�2004-2007 ����u�M������٣�2006-2007 �����ٸ��_ 30%�� �ϣ�2008-2010 �����ٞ�ؓ��2011-2015 ��������-2.2%�� 4%֮�g��

Ӣ�����U���M���뼰���L��r

�������� 2015 �꣬Ӣ���� 379 �҉��U��˾������ 200 �Ҟ�Ӣ�����U��˾�� 179 �Ҟ鿂���������W�އ��ҵ�ȡ��Ӣ�����U�I���I�Y��ĉ��U��˾��

Ӣ��ǰ�����U��˾

�����ġ��Ї��_���^���U�I�����걣�M���ٷž����lչ��څ����

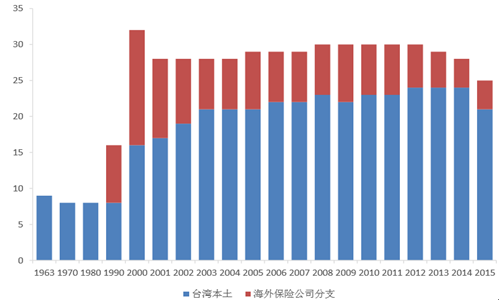

����������_�����U�I���w�Ͻ��v�˹��ơ��Зl���_�ŵ����ɸ�����׃ �w��1949-1960���Ј����룬ֻ��2�҉��U��˾��1960-1962��̕��_�� ������I��I��7 �҉��U��˾��ӛ�I�I��1963-1981 �꣬����Đ��Ը� �����M��ڶ����Ј������A�Σ��˕rǡ���_�����I���M�̺ͽ����� �d�����S�_���������w�����U�I�@�ÿ��ٰlչ��1982-1991 �����_�� ���Y��˾��1992-1994 ���_�����U�Ј�ȫ����_��1995 ���������ȫ�_ �š����ɸ����r�ڡ����_�����U�I�İlչ�֞��Ă��A�Σ��քe �飺��ͺ�Ļ֏��A�Ρ�60 ����ԁ��ĸ������L�A�Ρ�80 ��������_ �ŵĸ������L�A�κ� 2000 ��֮��ĝuڅ�����A�Ρ�

�_���ˉ۱��U��˾��������������½�

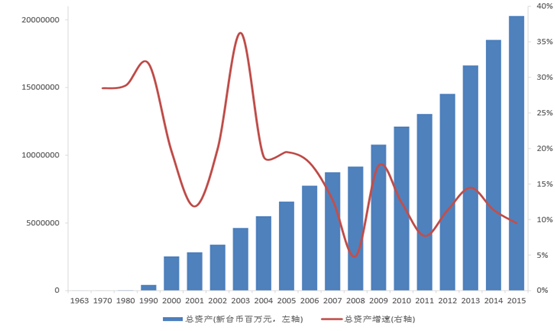

�����_�����U�ИI���Y�a�� 1963 ��� 3.64 �|���_�����L�� 2015 �� 202783.04 �|���_�ţ������e����⣬�����ٻ������S���� 10%���ϣ� 2001-2015 ����ƽ�����ٞ� 15.1%��

�_�����U�ИI���Y�a�����^������

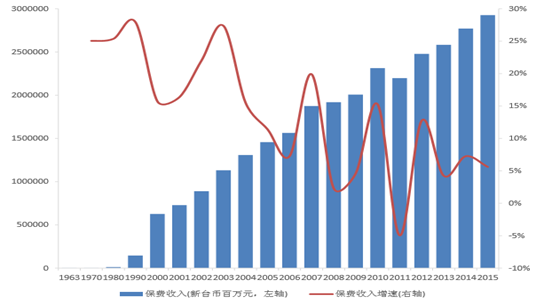

�����_�����U�ИI2000���Ժ�uڅ���죬���M���ٿ��w���^2000��֮ǰ�� ����2001-2010 ��������ٞ� 14.2%��2011-2015 ��������ٞ� 5.0%�����U�Ne�ϣ�������ˉ۱��Uռ�� 75%���ң�����U 10%���ң� �������Uռ�� 11%���ҡ�2001 ���Ժ������U��ռ�Ȼ������^�� ������������U��ռ�ȸ����֮�g���^��IJ��2010 ��ռ������_ �� 22.8%��

�_�����U�ИI���M�������ٷž�

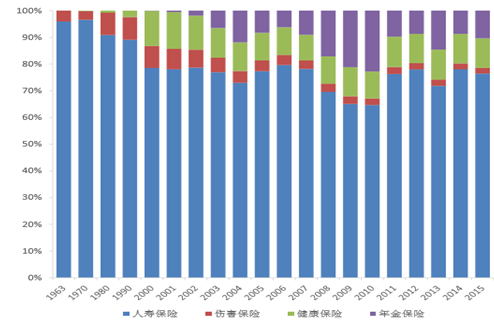

�_�����U�ИI���ˉ۱��U����

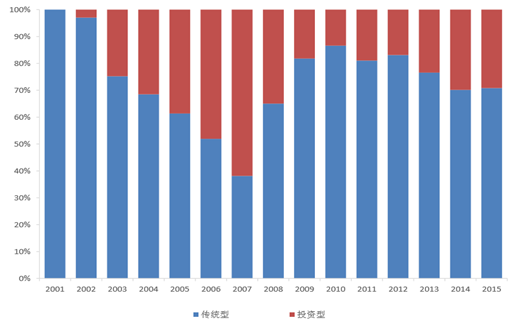

�����_�����U�ИIͶ�Y���U�N���걣�M����ռ�ȏ� 2002 ���_ʼ��u���ӣ� �� 2007 ���_����ֵ���� 61.8%���˺��_ʼ�½����� 2010 ���_����� ֵ����13.4%���˺����֏ͣ�2015���29.2%��2015�꣬�ˉ۱��U �±����M�����Ђ��y��ռ�Ȟ� 80.3%��Ͷ�Y��ռ�Ȟ� 19.7%������U �±����M�����Ђ��y��ռ�Ȟ� 36.7%��Ͷ�Y��ռ�Ȟ� 63.3%���������U �ͽ������Uȫ������y�͡�

�_�����U�ИIͶ�Y���U�N���걣�Mռ�� 2007 ���_����ֵ���½�

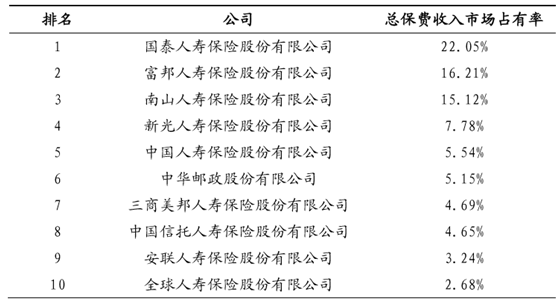

����2015���_�����U�Ј�����25�ҹ�˾�����У��_������21�ң����Ᵽ�U ��˾�ķ�֧�C����4�ҡ��_�����U�ИI�ļ��жȸߣ����տ����M����Ӌ ���ǰ��҉��U��˾���Ј����~�_�� 66.70%��ǰʮ�҉��U��˾���Ј� ���~�_�� 87.12%��

�������M�����Ј�ռ����������ǰʮ����U��˾(2015 ��)

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ȦʳƷ���Ӻ��ϣ�4.9�|Ͷ�Y����ć��H�Ј�Ұ��

- С�����������˵Lj� | ���������������m��ϵ�y�����m��ˬ

- ���Ӱ�����α��ϣ�����ˮ�W���O�к��Mչ���Ӻ����B�h�����ӏ��K������24��e��ȫ�����M���ӱ��o����

- ����ͨ�����˹��u���_������ ���컛�۰Ĵ^�罭ͨ�����ջ���

- �۽����p��������b�䡱���O֮Դ���^���о�Ժ�l���ИI�˜ʰ�Ƥ��

- ���W��GEO��GEO�ܫ@��

- �� XGPT �@ CCIA ���� "�W������" �J�C �ɰ�ȫ��ģ���I��˗U�ɹ�

- DFRobot������ϯ���~��W�������´�����e�k�����ƌW�c�˹����ܽ������}������

- �������e�o�����ӳ��L

- �҇�����ˎ�@�����гʾ���Ч�� 2024��@�������_48�N

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2