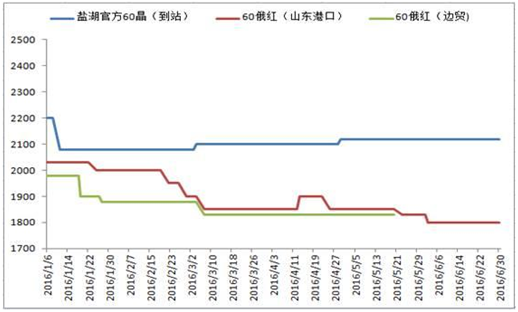

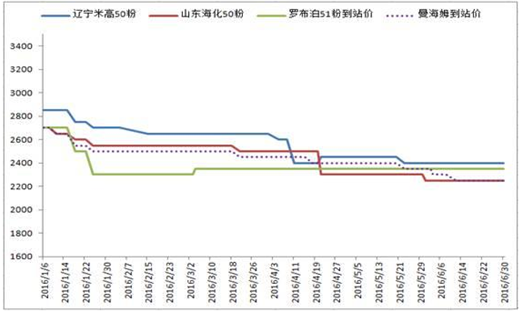

-

2016���Ї�⛷��Ј��F��������lչǰ���A�y

2016/9/21 10:34:37����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ�������������Ȼ�⛰���r���߄��Ȼ�⛷��棬�ϰ���ۿ�؛Դ�����ĵ�Ŀǰ��160�f�����ң����w�r���m���»��������N��ͦ�r���R���^����߅�Q���w�^؛������ƫ�٣����������M��|���Ј��������⣬������l������ɽ�|���A���Ј��������r��S�ֵ�λ������һ��������

�����Ȼ�⛰���r���߄�

�����Ȼ�⛷��棬�ϰ���ۿ�؛Դ�����ĵ�Ŀǰ��160�f�����ң����w�r���m���»��������N��ͦ�r���R���^����߅�Q���w�^؛������ƫ�٣����������M��|���Ј��������⣬������l������ɽ�|���A���Ј��������r��S�ֵ�λ����؛����형����҇��Ȼ���Խo�����������ӣ�ͬ��ȥ���ϰ���a������12%���ң���֮�ۿڎ��һֱ̎�ڸ�λ���ʶ��҇��Ȼ��һֱ̎�ڹ�������ľ��档����I���^���Pע��һ��һ�ȵĴ��ͬʼ�Kδ�ж�Փ�����Ի���CFR200��Ԫ/�����AӋ�ڱ��µ����³��M�к�ӆ���I���^������^�������

��������⛰����߄�

��������⛷��棬����Ͷ�½��_�51%�����{50Ԫ����D��������⛵����w���Ծ��棬�����H��r��������؛ƽƽ����Ͷ���ز��𣬲��^��������ķ���S�s���������ϵ�֧�����á��ܴ�����Ӱ푣��Ј���Ͷ��r���D���S����؛����형��������w���N����r���ã����S�������÷ʵĽY�����Ј��M�뵭��������sˮ���S�Ҏ���_ʼ���࣬�N�ۉ�����u���ӣ�����⛃r����m�ߵͳɞ�I�ȹ��R����ֹ6�µ�����ķ��ˇ50%�ۃr���ѵ���2250Ԫ/���������ڳɱ���������

���������°����A�y��

�����Ȼ��

����7�³��Ȼ���������̎��ͣ����B�����a⛴����S�b���_������������С���Sһֱ̎�ڙz���A�Σ�δ�л֏����a��Ӌ�����}�����F�ٷ��S��ǰ���^�߈�r�����^���H�ɽ�����1900-1950Ԫ/�����ɽ������ۿڷ��棬���ͽ��N�̌�؛Դ�����N�ۣ��r������������62%���ۃr����2070-2100Ԫ/�������r����1950-1980Ԫ/����60%���t�r����1800Ԫ/������Ϥ�������^؛Դ���ڰ��f�����ϣ����ͬ�IJ����ʣ�����؛Դ�������^���N�ۡ�߅�Q�^��7�·�؛Դ�����µ����ҵ�������Ϥ�ѽ��_ʼ�A�ۣ�62%������r��1720-1750Ԫ/������Ŀǰ�����A�y�°����Ȼ���߄ݡ�

����1.���������Ϥ��2016���һ���ȣ�������⛷ʹ�˾�Ȼ�⛿��a����260�f����ͬ���½�10�f�����@��Ҫ���ܵ��Ј���h�����ѵ�Ӱ푡��M���ѽ���ȡ���ޮa��ʩ��3�µ�ԓ��˾⛷ʎ������Ȼ��2015��ͬ��������35�f�����҇�1-5��⛷���Ӌ�a��241.2�f�����^ȥ��ͬ�ڵ�215.9�f����������11.7%����֮�ۿڱ����^؛Դ���ڰ��f�����ϣ����ͬһ����ӆ���ۿڎ����̎�߷塣���w�������Ȼ�⛇��H�Ј��m��С���»��������w��������f�^�����Ј��a��һֱ���m���ӡ�

����2.��������7��8���^���Ј��Ć��ӌ�������ԭ�ϵ������ɵ��D��������С���r���»��������÷�������һ��Ӱ푣��ʶ����N�̶�֎��^�������^��ԭ�϶������@���������ͺϷʏS�Ҍ���⛷ʵĂ�؛�����e�O�����ڽ���Z�r��λ���Nֲ�Y���{���Ȅݱ�Ӱ��r��ķe�O�ԣ������AӋ�����°����Ȼ���Ј�������������ȥ��ͬ�ڡ�

���������

����7�³�����������Ј�ʼ�K�S�ַ��������o�^��׃�ӡ�����ķ���S�_����ʼ�K�S����5-6�����ң��m���ٔ���I�л֏����aӋ�������������ޣ����Ј��o�^��֧�����á��S�҈�r���f��ͦ�������H�ɽ��^�ͣ��F50%�������S�r����2250-2300Ԫ/�����ຣˮ�}�wϵ�۠�r��s��2100Ԫ/�����ң����ݷ��ȼs��50-80Ԫ/�����ң�������Մ�������YԴ����7���_ʼ��ʩ�ărӋ����ʹ�YԴ����I�ɱ����@�½�������Ͷ�_⛱�ʾ�b����δ�֏����aǰ�����r�������F�r���{��Ӌ�������f���ֵ�վ��r2350Ԫ/������Ŀǰ�����A�y�°���������߄ݡ�

����1.���������ϰ�������ķ��ˇ�b�����w�\�оS����5-6�ɣ��a���������㣬������I���Ў��������Ͷ�_⛮a��������Ӌ���������a����160�f�����ҡ��ຣ�YԴ�͏S���b���\�������������������鲻�ã����®a��ጷ��^�龏����

����2.������������Ѯ���^�����M�����a��������⛵���������ů������������r��ƫ�ͣ��r���÷ʲ����e�O���҇��Ҍ����ݵķNֲ��e�M�пs�p���C�ρ�����������°���������������L�Ŀ����Բ���

�����C���������°���⛷��Ј��r���߄���Ҫ�������׃����r���Ƿ�����F�D�ۣ���Ҫ�����������Ƿ�������������AӋ�°���⛷��Ј��߄�څ����һ�����ͬ��ӆ��⛷���������u�Ŵ�������֧�����ڣ��r���»��B���y�ġ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ֱ��AICon�����F������������װl����Ʒ�Ƽ����Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^��fͬע��a�I��ˮ�������±���ȫ�����I��ِ��վ�����ɹ��e�k

- ���÷��aƷ������ߔ��ֻ��x�܄��´�����A�M��Ļ���۽��aƷ���ؘ��c�ɽ�Ч������

- �㽭�����r��19���u10�f�Σ���������Ӌ��50�q���Ͻ��^��׃��������r��

- ɽ�����M ��δ����2025 ɽ�� T1 ����ɹ����_

- �����I+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M�¿��g

- ���������_����I�������Ј������B ��I�����w��Ⱥȫ������

- ��У��fͬ���ˡ���쮅�I����Ӳ������ ��W����O��У�@ֱ�_��I�͘I����܇����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2