-

2016���Ї�(gu��)�����Ј�(ch��ng)����������l(f��)չǰ���A(y��)�y(c��)

2016/9/21 10:34:37����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

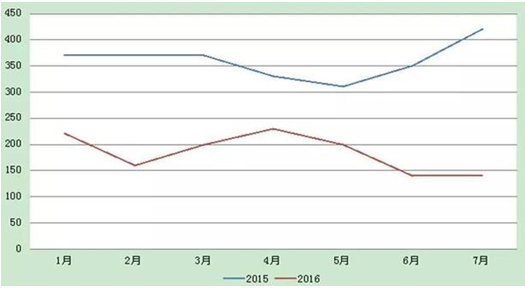

������ʾ��2015-2016�������¾��r(ji��)��(du��)�ȿv�^2016�������Ј�(ch��ng)�ϰ����߄�(sh��)�������w̎�ڵ�λ�ǻ���څ��(sh��)��ͬ��2015���ϰ�����r(ji��)������47.96%�������Ј�(ch��ng)����֮·���^��Ȼ����2015���°��껯���Ј�(ch��ng)�߄�(sh��)����֮���D(zhu��n)����2016����������������Ӱ2015-2016�������¾��r(ji��)��(du��)��

�����v�^2016�������Ј�(ch��ng)�ϰ����߄�(sh��)�������w̎�ڵ�λ�ǻ���څ��(sh��)��ͬ��2015���ϰ�����r(ji��)������47.96%�������Ј�(ch��ng)����֮·���^��Ȼ����2015���°��껯���Ј�(ch��ng)�߄�(sh��)����֮���D(zhu��n)����2016����������������Ӱ푣�����(g��)�Ј�(ch��ng)�����߄�(sh��)�ѽ�(j��ng)�@�F(xi��n)�������ǵڶ����ȣ��ڏS���b�Ùz�ޱ��^���е�ǰ���£������Ј�(ch��ng)��C(j��)���F(xi��n)һ���ij��c(di��n)��Ҳδ������(d��ng)��λ����r(ji��)��������I(y��)���f��(zh��)�к�ͬӆ�Σ��Ј�(ch��ng)�߄�(sh��)���ز���

����һ���ȁ�(l��i)���������2016��Ļ��ʳ����������f���m(x��)2015�꣬��2016��1��1���_(k��i)ʼ���ʳ���ȫ����_(k��i)�����^(gu��)���e���](m��i)������(d��ng)�������Ј�(ch��ng)���Ե��߄�(sh��)���e�ǻ��ʹ���(y��ng)������(du��)�^���������嵭������ק���I(y��)���đB(t��i)������(l��)�^���Ј�(ch��ng)��γ��F(xi��n)��(y��u)�����ߣ�����(ch��)������������m(x��)��Մ�ć�(gu��)��ӆ�Σ����](m��i)������(d��ng)���ԵĻ����Ј�(ch��ng)��2�³������ڴ���(ji��)����Ӱ푣��Ј�(ch��ng)�������g�Q(m��o)���̲ٱP(p��n)����(ji��)���У�������Ҫ���N(xi��o)�S��?gu��)�����?du��)��λ�������Ј�(ch��ng)����������С������(d��ng)��3�¡�4�r(ji��)�����w���������^(gu��)�����Y(ji��)��֮������(sh��)���ϼ��������@���S�b�ü���݆���z�ޣ���ʹ���ж̕����ϝq�ڵ��˽K�Y(ji��)�����w��(l��i)����һ���������Ј�(ch��ng)�r(ji��)��ƫ�ڵ�λ������С�����q�Ą�(d��ng)����

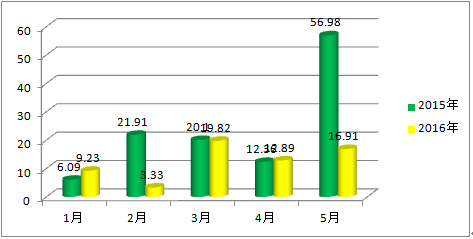

2015-2016��1-5�·����@��һ�@������ͬ�ڌ�(du��)�� ����λ���f(w��n)����

2015-2016��1-5�·����@�����@������ͬ�ڌ�(du��)�� ����λ���f(w��n)����

���������ȣ������Ј�(ch��ng)����(sh��)�������@���b�Ùz�ގ���(l��i)�Ĺ���(y��ng)��p�٣����������b��Ҳ̎�ڵ����z�ļ����ڣ������Ј�(ch��ng)���ι��o�o�����㡣ͬ�Ӽ�ϣ���ڻ��ʳ��ڵ��@һ��Ҫ�h(hu��n)��(ji��)Ó��(ji��)�ˣ���(gu��)�⻯������������(gu��)��(n��i)���a(ch��n)�����^�����@����ͬ����?j��)r(ji��)���з����^���e��������@2016��ͬ��2015������ȳ�����?j��)r(ji��)���~�^��(gu��)��(n��i)������I(y��)���R�^��ijɱ�����������������?j��)r(ji��)����s�p��Ŀǰ����ұ������I(y��)98%ұ������S�r(ji��)�����(sh��)��(zh��)�а�Ԫ����ӆ�Σ�������30-50Ԫ/���ij��S��(b��o)�r(ji��)�������Ј�(ch��ng)�ѽ�(j��ng)�������y���ֵľ������c��ͬ�r(sh��)��ԭ����ǃr(ji��)��Ҳ�������ݣ�ԭ���������ڳ������q��ϣ�����s����L(zh��ng)�r(sh��)�g�Ľ������У���Ǹۿڎ�(k��)�扺���^�̓r(ji��)λ��؛�߿������@���˕r(sh��)��������P(p��n)�r(ji��)������(du��)���У���(gu��)��(n��i)�I(y��)�߽ӱP(p��n)���IJ��㣬�M(j��n)��؛Դ�y����ͨ����(gu��)��(n��i)�Ј�(ch��ng)�����S���Q(m��o)�����đB(t��i)δ�ģ��Ј�(ch��ng)���בK���������Ј�(ch��ng)�����������ϰ���һֱ̎���ߵ��Ġ�B(t��i)��7�·����鲢�����á��ڼ����M(j��n)������̓r(ji��)�_�����Ј�(ch��ng)�߄�(sh��)���ݘ�(l��)�^��

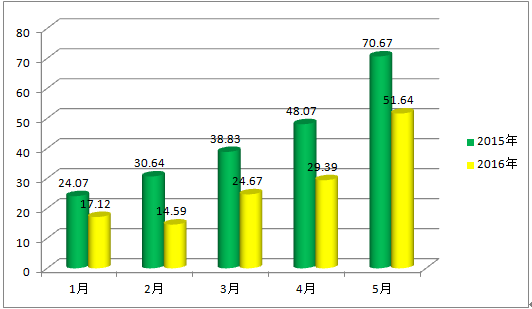

����2����(gu��)��(n��i)������^���M(f��i)����r

��(gu��)��(n��i)����1-5�·ݮa(ch��n)�������^���M(f��i)����(du��)�ȈD

�������ψD���Կ�����2016��ͬ��2015���ϰ�������a(ch��n)��ͬ��߀�������p�٣��������ܭh(hu��n)�������z�ȱ����������ص�Ӱ푣���������������I(y��)����ͣ܇(ch��)��ԭ�����������(y��n)���^(gu��)ʣ����Ŀǰ����(l��i)�a(ch��n)��Ҳ���S֮�ڲ�����f�p���b���\(y��n)��Ҳ������Ӱ��ϰ���ͣ܇(ch��)�z���p�a(ch��n)����r���^�࣬���ȃ�(n��i)���F(xi��n)�����λ����?j��)r(ji��)ͬ�Ȝp�ٷ������@���ͱ��^���M(f��i)����(l��i)�������^���M(f��i)���߄�(sh��)����a(ch��n)���߄�(sh��)�y(t��ng)һ�����б��^���M(f��i)�����ͬ��2016��2�·ݣ����^���M(f��i)���s��708.53�f(w��n)��/�꣬ͬ�ȱȜp��6.82%��

����3������a(ch��n)�I(y��)���ּ��a(ch��n)����r����

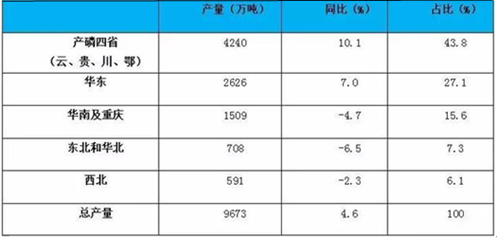

�����҇�(gu��)������Ҫ��������(f��)�ʮa(ch��n)�غ��I(y��)�l(f��)�_(d��)�^(q��)����ʡ���ρ�(l��i)�f(shu��)��2015��a(ch��n)����ʡ���ơ��F����������������a(ch��n)����Ӌ(j��)4240�f(w��n)����ͬ�����L(zh��ng)10.1%��ռȫ��(gu��)������43.8%�����I(y��)�l(f��)�_(d��)���A�|�^(q��)�a(ch��n)��2626�f(w��n)����ռȫ��(gu��)27.1%��

2015������a(ch��n)����ʡ�ݽy(t��ng)Ӌ(j��)

������2016��1-5�·ݔ�(sh��)��(j��)�y(t��ng)Ӌ(j��)���a(ch��n)����ʡ������a(ch��n)�����f�Ǿ�ȫ��(gu��)��λ������ʡ�ݵ�����a(ch��n)��Ҳ�ڲ�������Ӯ�(d��ng)�У������w������Ŀ��a(ch��n)���s���Ӳ��ࡣ

2016��1-5������a(ch��n)���ֵ^(q��)�y(t��ng)Ӌ(j��)

����2016���ϰ���������ʡ�ݽy(t��ng)Ӌ(j��)������ʡ����a(ch��n)�����@�»������^(gu��)�����^(q��)���a(ch��n)߀��ƽ��(w��n)�\(y��n)�С���������a(ch��n)��������Ҫ����?y��n)�һ��ԭ����ǵăr(ji��)���λ���£��ɱ������O�����Խ����_(k��i)�����Ӵ�ұ������ɣ�������?y��n)��������@����p����ԭ�Ϸ�������(du��)�Ĝp�١�

2016��1-5������a(ch��n)����ʡ�ݽy(t��ng)Ӌ(j��)

����4.�����M(j��n)���ڔ�(sh��)��(j��)����

����2016��ǰ5���M(j��n)������61.3�f(w��n)����ͬ������31.9%��ƽ���M(j��n)�ڃr(ji��)��23.1��Ԫ/����ͬ���½�47.7%��

2015��5��-2016��5�������M(j��n)����r

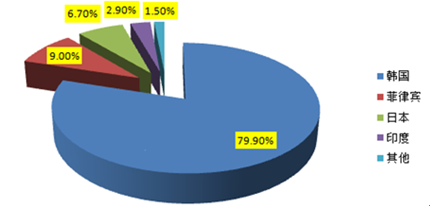

���������M(j��n)�ڇ�(gu��)�e����(l��i)���n��(gu��)�M(j��n)������39.8�f(w��n)����ռ79.4%����(l��i)�Է����e5.5�f(w��n)������(l��i)���ձ�4.1�f(w��n)������(l��i)��ӡ��1.8�f(w��n)����

2016��1-5���M(j��n)�������(l��i)Դ

����5.��(gu��)��(n��i)����ɱ�������(r��n)����

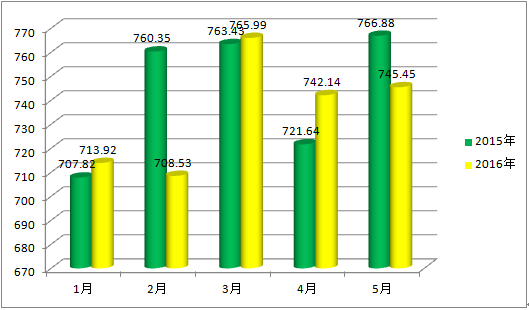

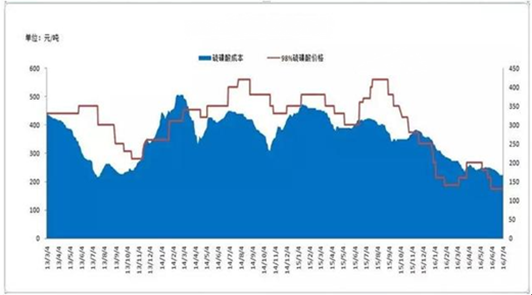

2013-2016���(gu��)��(n��i)����ɱ�������(r��n)�����߄�(sh��)�D

�������ψD���Կ������҇�(gu��)������I(y��)�ϰ����̎�ڳɱ�����(r��n)����Ġ�B(t��i)��2015�ϰ�����ǣ��������L(zh��ng)���ۿڬF(xi��n)؛�w���r(ji��)��ƽ���r(ji��)��s��1291.55Ԫ/��������2016���ϰ������ƽ���r(ji��)����776.53Ԫ/����ͬ�ڌ�(du��)�Ƚ�����39.87%��2015���ϰ���98%������ƽ���r(ji��)����351.64Ԫ/������2016��98%�����ƽ���r(ji��)����164.73ԭԒ/����ͬ�ڌ�(du��)�ȃr(ji��)����53.15%.�ɈD��Ҋ(ji��n)��2016�������ijɱ�����(r��n)���~�^����Ҫ����ұ���r(ji��)��̎�ڵ�λ������r(ji��)�������෦���������M(j��n)������ĵ�λ�_��������(sh��)������I(y��)�ѽ�(j��ng)�x��ͣ܇(ch��)�z���ǜp�a(ch��n)���r(ji��)�������Ƕ����ȣ�����r(ji��)���ߵ��ӵ����@�������y�г�·����(gu��)��(n��i)���ĉ����^(gu��)���Ј�(ch��ng)�߄�(sh��)ֻ����현�(sh��)���¡�

����6.�Ї�(gu��)�����Ј�(ch��ng)2016���°������鿂�Y(ji��)

�����C�ρ�(l��i)����Ŀǰ���������Ј�(ch��ng)�����f�����λ��ʵ������档�°��������b�Ùz���࣬�H���ǏS���Йz��Ӌ(j��)�������ṩ��(y��ng)��o(w��)�^�����@�Ŀs�p�����Ǿ�Ŀǰ���ԣ���(gu��)��(n��i)���ʡ������Ј�(ch��ng)�s���F(xi��n)���ݘ�(l��)�^�������ǻ�����I(y��)���������@�����Լ���(gu��)��(n��i)�N(xi��o)�۴��ډ������Ҷ���(sh��)������I(y��)�_(k��i)�����ߣ��_(k��i)���ʴ��S����6�����ң���(du��)�����������γ�һ������ק����������ἰ�Vʯ�����R�����ҵĸ�(j��ng)��(zh��ng)���������w�_(k��i)���ʻ�?q��)����ޣ��M(j��n)����ק����(g��)����������ͨ���Ľ�2015���°���֮��������(l��i)���������ǽ����ϰ��꣬�����(sh��)��(gu��)��(n��i)������I(y��)߀�Ǵ����^��(qi��ng)�ijɱ���������(gu��)�м���I(y��ng)��I(y��)����(sh��)��(j��ng)��(j��)Ч�治���⣬�����ܭh(hu��n)���Ƽs���^���@�Ķ����^ͣ܇(ch��)���������鹤�I(y��)֮ĸ����������Ļ��A(ch��)ԭ���ѽ�(j��ng)ȫ���M(j��n)����{(di��o)���档

�����ć�(gu��)��(n��i)�����������Ј�(ch��ng)����������(l��i)�������°��������Ј�(ch��ng)���f��ƽ��(w��n)���е�څ��(sh��)��������7-8�·�̽��֮���?q��)��������У����ǚw������ҪӰ�����߀��Ҫ�����λ������������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �h(yu��n)��ENR��������ĿƼ�����

- ֱ��AICon�����F(xi��n)��(ch��ng)���������(d��ng)�װl(f��)����Ʒ�Ƽ���(gu��)�Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^(q��)��f(xi��)ͬע��a(ch��n)�I(y��)��ˮ�������±���ȫ��(chu��ng)��(chu��ng)�I(y��)��ِ��վ�����ɹ��e�k

- ���÷��a(ch��n)Ʒ�����(hu��)�ߔ�(sh��)�ֻ��x�܄�(chu��ng)�´��(hu��)���A�M��Ļ���۽��a(ch��n)Ʒ���ؘ�(g��u)�c�ɽ�Ч������

- �㽭�����r(n��ng)��(h��)19���u(m��i)10�f(w��n)�Σ���������Ӌ(j��)��50�q���Ͻ��^��׃��������r(n��ng)��

- ɽ�����M(j��n) ��(chu��ng)δ��(l��i)��2025 ɽ�� T1 ���(hu��)�ɹ����_(k��i)

- �����I(y��)+�Ļ���ጷš��¡����� ���S܇(ch��)�g��Ļ�������_(t��i)ǰ���_(k��i)�������M(f��i)�¿��g

- ���������_(k��i)����I(y��)��(j��)��(y��ng)���Ј�(ch��ng)�����B(t��i) ��I(y��)�����w��Ⱥȫ������

- ������������Ї�(gu��)���͔y��늿ƽ��}(c��ng)��ɺ���ϵ�y(t��ng)ȫ���(gu��)�a(ch��n)��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�����Ј�(ch��ng)����������l(f��)չǰ���A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2