-

2016���Ї���ǃr���߄ݷ�����δ��ǰ���A�y

2016/9/21 10:34:37����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016��1-6������ۿڃr���߄݈D 2016���ϰ��꣬ȫ������ۿ���ǃr�����w�ʬF�����@������څ�ݡ�������ڇ��Ȼ��ʘI֮ǰ�Ķ����t�t���_���棬�������ƣܛ���F�ۿڃr��̎������܉���У��L���ۿ��w���r��Ҳ�ɴ˿���ͻ��“9002016��1-6������ۿڃr���߄݈D

2016���ϰ��꣬ȫ������ۿ���ǃr�����w�ʬF�����@������څ�ݡ�������ڇ��Ȼ��ʘI֮ǰ�Ķ����t�t���_���棬�������ƣܛ���F�ۿڃr��̎������܉���У��L���ۿ��w���r��Ҳ�ɴ˿���ͻ��“900”���P����֮�����P�����ݰlչ�����Ј�������w���أ��������ڿ�����2�¹كr���30����֮��ɳ��3�ºϼs�r���´�25��Ԫ��FOB90��Ԫ/�����ܴ�Ӱ푸���ȱ���I��ԃ�P�����̼����o���@���飬�^���ɞ��Ј���“������”��������Ҳ��һ��խ����������֮���^�m���°lչ����3����Ѯ�L�����w���r���Ƚ�“700”���ɴ����lͶ�C�̳����đB������������Ͷ�C�̵����ʹ��������Fһ�����ٵĝq�ݡ�

Ȼ���λ��ʘI��ƣܛ�B����o�����ƻ����B�m�߸ߣ�����P�����S֮�������Dz�������ı��F�������I�߿��ú��е���w��u���ˣ���֮����FMB���h�o���@������Ϣጷţ��Ј��đB�ڲ�����^���P���б���ĥ������Ҳ�ػ����ݾ��档�M��5�·ݶ�؛���ğo������c���νK�˵�֔�������ڹ��������γ��L�����ʽ�Ľ��֣��Ј�Ҳ��˳ʬF������ƽ�����߄ݣ��ڴ����g�����p���IJ��Ĵ�ʹ�L�����w���r����750Ԫ/���������Fխ����ʎ�����L�ڵ��z���B��δ��ʹ�Ј��Շ��������ƣ��෴�������λ������ݾ�����y�ġ���Ǹ۴�IJ����߸��Լ��̼ҿ��վӶ��µğo“���”�О飬�ʹ���Ѓr���ٶȳʬF���»��đB�ݡ�

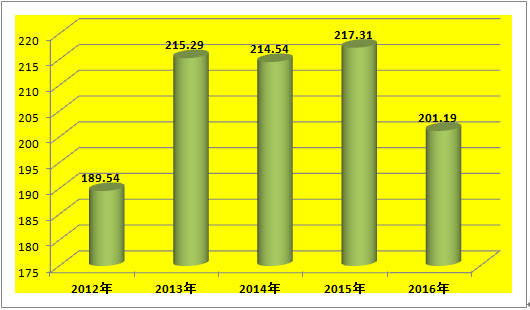

����2015��1-5�®a������

2015-2016��1-5������Ǯa�����ȈD

2016��1-5�·��҇���Ǯa����Ӌ��201.19�f����5���µĮa�����w�ʬF��ʎ�߄ݡ�����1�·ݵĮa�������^�࣬�����s��44.7�f������4�·ݮa�������ٔ�ֵ��37.74�f�����cȥ��ͬ�ȁ���2016���1��2�·��⣬�����·ݾ��ʬF����ͬ�̶ȵ��»���B������1-5�·ݔ�����Ӌ���ԣ������^ȥ��ͬ���»���7.42���ٷ��c������Ҫԭ�����ڣ�1�������������Ј����w���Fƣܛ��2���չ�a���^ͬ���������@���»���

2012-2016��ǰ5��������Ǯa�����ȈD

�ͽ���ǰ5������ǿ��a��������ֻ��2012��a�������@���ӣ��q����6.15%�����^2013�ꡢ2014�ꡢ2015����ʬF�����@���»��B�ݣ���p�ٷ��ȷքe��6.55%��6.22%��7.42%��

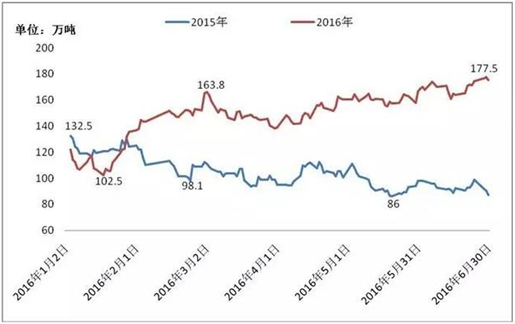

����2015��1-6�¸ۿ���ǎ���߄ݷ���

2015��2016��1-6�¸۴挦�ȈD

���ψD��ʾ�����ϰ��������Ǹۿڎ���������l���^ȥ����ԣ��ʬF����Ȼ�෴���߄ݣ����w���ϰlչڅ�����@������ͬ�ڌ����е�����c���ԣ������_��45�f��������c֮��Ҳ��16.5�f�������ĸ�����Ҫԭ�����ڸۿڵ����YԴ�������������@�����L������ͨ��悽��ɸ۞���������1-6����ͨ�ۺ�Ӌ��؛����s��180�f�����ң��^֮ȥ��ͬ�ڵļs95�f���YԴ��ͬ�����L�s89.5%����悽��۽���1-6�·ݵĵ�؛���s��80�f�����^�cȥ���57�f�����q����40.4%���������u�ۡ����Ǹ۵ĸ۴�ͬ��ƽ�����������Нq�ݣ����u�۴�q����14.3%�����Ǹ۴�q����84.6%�����������еĔ������ȿ��Եó��YՓ���������w�ϓP���o������

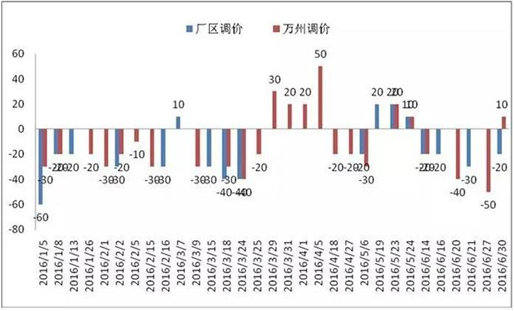

�ġ��չ�2016���ϰ����{�rһ�[��

2016��1-6���չ��{�rһ�[�D

2016���ϰ����չ�M����31�r���{�����^ȥ��ͬ�ڶ���10�Ρ�����8.5�����{��22.5�����{������һ�Ξ��f�����{���_�����{�������{�������Þ�4�³����f�ݸ����{��50Ԫ/�����������t������ďS�^���{60Ԫ/�������ڽ����չ��{����31�r���У��f�ݸ���24�΅��c���У��քe�����{7�Σ����{17�Σ��S�^�{��17�Σ��������{4�Σ����{13�Ρ����չ��ϡ����{���Ĵ������ϰ�����������w�ߵ͵�څ���^�����@��

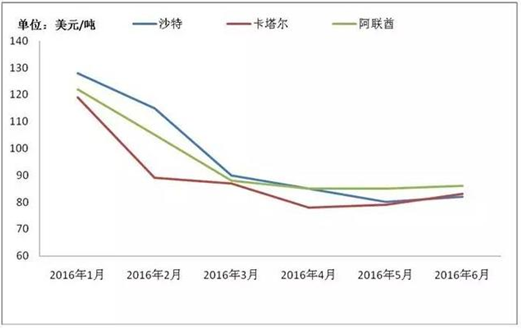

�塢2015��1-6�������P�߄�

2016��1-6���Ж|�^�r���߄݈D

���ψD������2016���Ж|�^�¶���ǃr�����w�ʬF�����@���»��B�ݣ��»�����������@�ĕr�ڞ������2��3�·ݡ������^ȥ��ͬ�ڶ��ԣ�������¶ȃr���^֮ȥ�����wҲ�����@���»�����6�����µľ��r�»����ȷքe�飺-25.75%��-42.99%��-48.44%��-44.89%��-41.77%��-41.36%������P�����@���ݱ��FҲʹ�Ç�������Ј��߄��y�@֧�Ρ�

���������Ј��߄ݷ���

Ŀǰ�������δ����S�IJ�ُ�������y����ĥ���������ϰ���ij�����ʽ���������껯���Ј�������ǵ�֧�΄t�^�����ޣ�����m��ƣܛ�߄�ʹ�û���������ʼ�K�y�����@ጷ��ڳ��F�����ο���С��I�İ����ُ�О����y��֧���䲽������܉���ġ��ɴ�7��8�·ݵ��Ј������Pע�չ�a���Č��H�֏���r�⣬߀Ҫ���c�����λ��ʹ��S��“���б��F”�Լ�����w���_����r���ڴ����g�Ј������Љ����^��������9��10�·��Ј����M���z���ڣ���Õr����P���������l���������λ��ʹ��S����ڵĻ��ʶ�������ǰ�_ʼ���в�ُ��Ԓ�������������ӭ��һ���q�ݡ�����12�·�֮���Ј��Ƿ���ȥ������ǘӳ��F�����߄ݣ����г�Mδ֪��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ֱ��AICon�����F������������װl����Ʒ�Ƽ����Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^��fͬע��a�I��ˮ�������±���ȫ�����I��ِ��վ�����ɹ��e�k

- ���÷��aƷ������ߔ��ֻ��x�܄��´�����A�M��Ļ���۽��aƷ���ؘ��c�ɽ�Ч������

- �㽭�����r��19���u10�f�Σ���������Ӌ��50�q���Ͻ��^��׃��������r��

- ɽ�����M ��δ����2025 ɽ�� T1 ����ɹ����_

- �����I+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M�¿��g

- ���������_����I�������Ј������B ��I�����w��Ⱥȫ������

- ������������Ї����͔y��늿ƽ��}��ɺ���ϵ�yȫ����a��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2