-

2016���Ї���Ĥ�ИI�Ј��F��lչǰ���A�y

2016/9/9 10:31:10����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

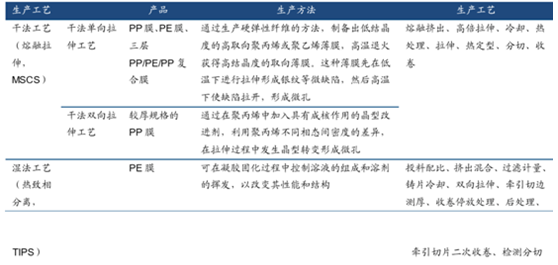

������ʾ����Ĥ���J����늳ص�“����늘O”���Z��늳���ؓ�ɘO֮�g�����x����ؓ�O��ֹ��� ���^��ֹ늳ض�·��ͬ�r���S늽�Һ�е���x������ͨ�^���Ķ�����ڳ����^���� ��x������ؓ�O֮�g�Ŀ��ق�ݔ�����^�ȳ�늻�ض����ߕr����Ĥͨ�^�]������Ĥ���J����늳ص�“����늘O”���Z��늳���ؓ�ɘO֮�g�����x����ؓ�O��ֹ��� ���^��ֹ늳ض�·��ͬ�r���S늽�Һ�е���x������ͨ�^���Ķ�����ڳ����^���� ��x������ؓ�O֮�g�Ŀ��ق�ݔ�����^�ȳ�늻�ض����ߕr����Ĥͨ�^�]�ׁ����� ����������ֹ��ը������Ĥ���a���g�ډ����Ĵ��������ߣ����O�䡢 ���a�^�̿��ơ����g�����쾚�̶ȡ��F�������ȷ��涼�кܸߵ�Ҫ���ڌ��|���� ����Ҫ������늳ؿ͑�Ĥ�����̵���C�����^�L���늳ظ�Ĥ�aƷë�����^�ߣ� �ձ��� 50%���ϡ�

��Ĥ���a��ˇ����

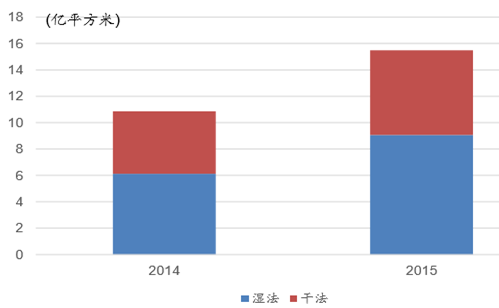

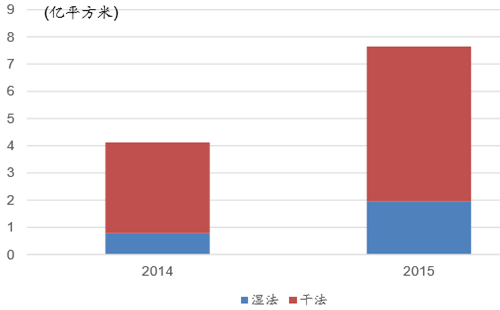

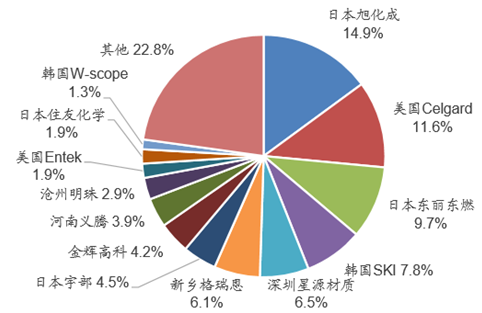

�������Ї�늳ؾW������2015 ��ȫ���Ĥ��؛���� 15.48 �|ƽ�ף�ͬ�����L 43%�����Н� ����Ĥ�� 9.06 �|ƽ�ף�ռ�Ȟ� 59%��2015 ���Ї���Ĥ��؛���� 7.65 �|ƽ�ף�ͬ���� �L 86%�����Н�Ĥ�H�� 1.95 �|ƽ�ף�ռ�ȃH�� 25%���Ї����a��Ĥ���Ըɷ������� ����Ĥ��؛�����ټӴ�Ŀǰֻ���������ձ��� �n�����ٔ��ׂ����ғ����ИI�I�ȵ����a���g��������Ҏģ���a�I���ձ��ɡ��� �� Celgard ��˾���ձ��|���|ȼ���n�� SKI �@ 5 �ҹ�˾��Ӌ�Ј����~ 44%�����ο͑� �����������ᡢ���¡����� SDI���ȁ��ϵȡ�2015 �� 2 �£���ͨ�^��ُ Polypore �g����ُ Celgard���Mһ���ӏ������ڸ�Ĥ�I��ĉŔ࣬��Ӌ��ռ���_�� 26.5%��

�����Ї���Ĥ�aƷ��Ҫ�����ڵͶ˵ĸɷ���Ĥ �aƷ�I���^ȥ������늸�Ĥ�ĸ�ë���������˴������M���ߣ����½��a�ܼ��� �ڵͶˮaƷ�I������˵ͶˮaƷ���^����ľ��棬���a���ξ����ԡ��������^� ���|�����y����Ч���õ������늳��ϡ����g�ډ�ʹ���и߶ˮaƷ���ȹ��o�h���� �Ј������e�Ǹ߶ˮaƷ�s 90%���M�ڸ�Ĥ���S����Դ���|���K�ݽ������_ʼ�� LG ���W�ȇ����Ĥ��I��؛���҇���Ĥ��؛���� 2015 �����L���@���Ј����~���������������Ї��Լ��������n��I���ڼ��g�ډ��� �������ƣ����y�γɴ�Ҏģ�N�ۣ�Ŀǰ߀�o������ǰ�Ĵ���^���Ј���λ���������M ��������g���

ȫ���Ĥ��؛��

�Ї���Ĥ��؛��

2015��ȫ���늳ظ�Ĥ���a��I�Ј����~

2015���Ї��늳ظ�Ĥ���a��I�Ј����~

�������S��Ԫ����늳��d�𣬝�Ĥ�M���S��lչ�ڡ�2015 ���𣬴և��ȸ�Ĥ�S�̾��ڔU���a�ܣ����ИI�yӋ����Ҫ ��Ĥ��Iδ�������a�ܽ� 7 �|ƽ�ף��������a���ԝ�Ĥ�����������ڸ�Ĥ���a�� ���O�����L����Ĥ�aƷ�������L�����O���ُ�����ο͑���Cͨ����Ҫ 2~3 ��r�g�� ��������a��Ͷ�����ޡ�2017 ���°������Ĥ�����a�܌���mͶ�a���� �ӄ��ИI������֡��aƷ�����Ըߡ������б��ϡ������͑�����朡��c�о��I�� �Ⱥ��������^��I�����ڸ�����̎�ڃ��ݵ�λ��

������Ҫ��Ĥ�S�̮a�ܼ��U�aӋ��

���������M��늳ء����W���õȷֲ���y�K���I�� ӭ�ϮaƷ�p�������^����y������Ĥ�����p��������lչ���Ա���������Ͱ�ȫ �ԣ���늄���܇��늄�����܇�Ą����늳ء������վ�ȷֲ�ʽ���ϵ�y�I��Ĥ �İlչ����������Ͱ�ȫ�ԣ���Ҫ��Ĥ��һ���ĺ�ȣ����ЙC��Ĥ/�o�CͿ�ӏ� �ϵ��늳ظ�Ĥ���������˹����ԏͺϸ�Ĥ���²��ϸ�Ĥ��δ���аl���c�������� �ͺϸ�Ĥ���� PE��PP Ĥ�Ļ��A�����ӹ�����Ϳ�ӣ��²��ϸ�Ĥ��������������Ĥ��PI���� ���z�ۺ���늽��|Ĥ�ȡ�

�����S����ĤͿ�����g�ij��죬ͨ�^���ɷ����ˇ�� �a�ĸ�ĤͿ���մɡ���ķʯ�������^�ȟo�C���ϣ��γɵ��ߜ�Ϳ����Ĥ�ڳ����^ ���аl������e�ş�����ܱ��ָ�Ĥ�������ԣ��܉����õؽ�Q��Ĥ�͟������^��� ���}����x��늳ظ�Ĥͨ�^�o�C���ϵ�Ϳ�������O���������x��늳صİ�ȫ���ܣ� ��չ�����I�����M�뺭�w�������x��늳ص��и߶��Ј���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ֱ��AICon�����F������������װl����Ʒ�Ƽ����Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^��fͬע��a�I��ˮ�������±���ȫ�����I��ِ��վ�����ɹ��e�k

- ���÷��aƷ������ߔ��ֻ��x�܄��´�����A�M��Ļ���۽��aƷ���ؘ��c�ɽ�Ч������

- �㽭�����r��19���u10�f�Σ���������Ӌ��50�q���Ͻ��^��׃��������r��

- ɽ�����M ��δ����2025 ɽ�� T1 ����ɹ����_

- �����I+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M�¿��g

- ���������_����I�������Ј������B ��I�����w��Ⱥȫ������

- ��У��fͬ���ˡ���쮅�I����Ӳ������ ��W����O��У�@ֱ�_��I�͘I����܇����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2