-

2016���Ї������ИI�F��������Ј����g�A�y

2016/4/22 11:04:48����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ�������ИI�Ј��śrС�~�J�С�~�J�˾ָ�����չ��������IС�~�J��I�յĹ�˾���Єe�ڂ��y���J��I�գ�С�~���J���ԵͶ˿͑�����Ռ��������ṩ�~��С�����Կ����L�U�ğo��Ѻ�����J�С�J��˾�l���J����“С�~����ɢ&rdqu����һ�������ИI�Ј��śr

����С�~�J�С�~�J�˾ָ�����չ��������IС�~�J��I�յĹ�˾���Єe�ڂ��y���J��I�գ�С�~���J���ԵͶ˿͑�����Ռ��������ṩ�~��С�����Կ����L�U�ğo��Ѻ�����J�С�J��˾�l���J����“С�~����ɢ”��ԭ�t��ͬһ������J�����~���ó��^С�~�J�˾�Y�����~��5%����Ҫ�����Ԃ��˺ͼ�ͥ����ĵĽ��I�Ի���Լ���С��I��ͬ�r���؏��{�����r�ṩ֧�֣��������Զ�ȱ�r�ṩ�o���R�r�J�

�������Y���U�����Y���U��ָ�����˸��������ˌ����U����x����؛��ُ�I���U�������������U��������֧��������U���Y���������������Եăr��ُ�I���U��������U��������Й��ɳ������D�Ƶ������ˡ�����A��ֱ�����Y���U���������������ˡ������ˡ����u�ˣ��̓ɂ���ͬ��ُ�N��ͬ�����U��ͬ����

���Y���U�I������

�������Y�ԓ��������Y�ԓ�����ָ�������c�y�ИI���ڙC���Ȃ����˼s�������������˲����Ќ�������ؓ�е����Y�Ԃ��Օr���ɓ����������Г���ͬ�s���ē���؟�ε��О顣���Y�ԓ�����˾��Ҫ�����J�������Ʊ���Ѓ��������Q�����Y�������Ŀ���Y�����������C�����Լ��������Y�ԓ����I�գ���Ҫ���c�������y���c��I��

���Y�ԓ����I������

�����̘I������������ָͨ�^�鑪���~��Ă���ṩ�������չ��������ա������D���Y���Y���u�������Ó�����һϵ�з��գ���Qȡ��Ϣ���롢���m�M����������Ľ��ژI�ա�����I�յı��|�Ƕ��ڵ��N�F�J���@�õđ����~��r�����뱾�|��һ�N��Ϣ���롣

�̘I����I������

���������Ї������ИI�Ј��F�����

����Ŀǰ��С�~�J����Y���U�����Y�ԓ������̘I���������Y���~�քe��0.94 �f�|��4.44�f�|��2.34 �f�|��0.05 �f�|�����У��̘I���������Y���~��С����Ҫԭ�����҇����^3�f�|�ı����Ј��������y�ЉŔ࣬�̘I����ֱ��2012 �����_ʼ�lչ��

2015 ��ĩС�~�J����Y���U�����Y�ԓ������̘I����C�����������Y���~

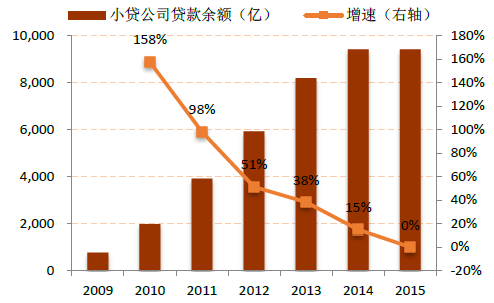

���С�~�J�����Y���U���Y�ԓ����̘I�����C���������ң�8910450879892346���Y���~���|��94124440023400500����1���ԏ�2008 ��5 �¡��P��С�~�J�˾ԇ�c��ָ����Ҋ�����_�ԁ���С�~�J�˾Ҏģ�ʬF�����lʽ���L��2008 �����С�~�J�˾��������500 �ң�2009 ��ͻ��1000 �ң�2012 ����ׄtͻ��6000 �ҡ�2013 ���ԁ������������������������p������������Ĵ��£���ʡ�Ќ�С�~�J�˾�������_ʼ��u�·ţ���������څ�ں������������O����С�~�J�˾�����Mһ�����L��������2015 ��ĩ��ȫ��С�~�J�˾�����ѽ�����8910 �ң��ИI���J�����~�_��9412 �|��

2006-2015���Ї�С�~�J�˾�C������

2009-2015��С�~�J�˾�J���� �~������

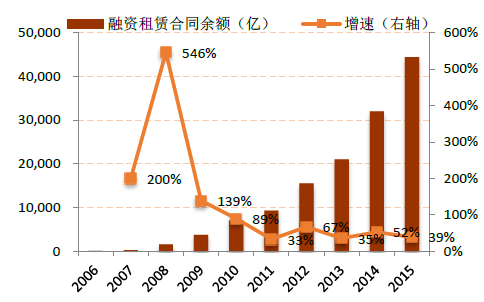

����2�������ڹ̶��Y�aͶ�Y�ĸ������L�����U�B�ʵ�������2006-2015 ��������Y���U��ͬ���~���L��555 �����ͺ�����102%������2015 ��ĩ���҇����Y���U��I��4508 �ң����н������U47 �ң����Y���U190 �ң����Y���U4271 �ң������Y���U��ͬ���~4.44 �f�|�����н������Uؕ�I32%�����Y���Uؕ�I29%�����Y���Uؕ�I39%�����AӋ2016 ���Ї����Y���U�I�տ�������Խ�����ɞ������һ���U����������U���~�͙C�������������������U��˾�Č�����鏊������Ҫ�������U���~�ă������L�����Y���U��˾��Ҏģ�^С���C���������L��졣

2006-2015���Ї����Y���U��ͬ���~������

2006-2015���Ї����Y���U��ͬ�Ј����~

2006-2015���Ї���ͬ������Y���U��˾����

2006-2015���Ї���ͬ������Y���U��˾ƽ�����U���~

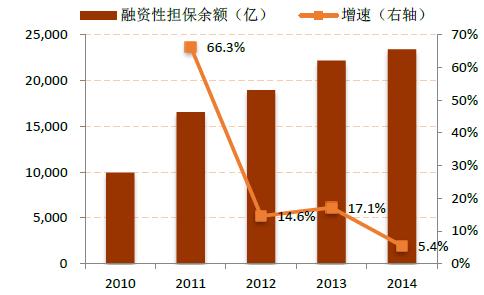

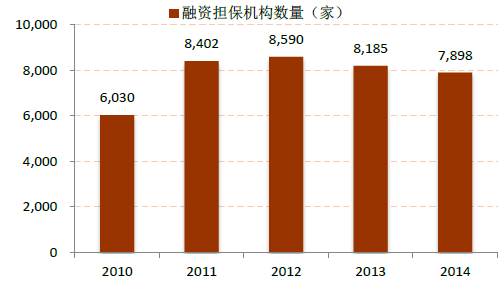

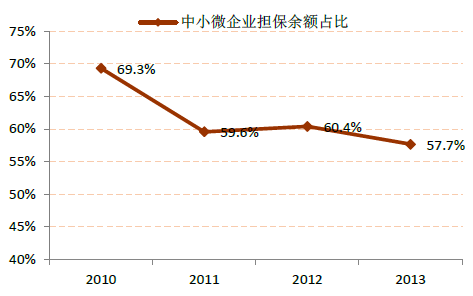

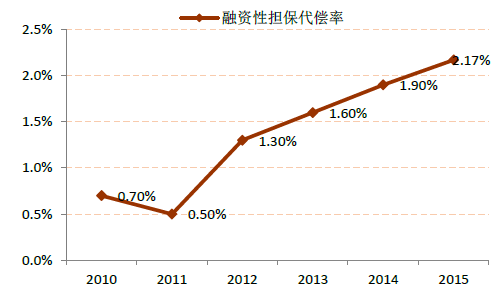

����3������2014 ��ĩ���҇����Y�ԓ����C��һ��7989 �ң����Y�����ڱ����~2.34 �f�|��������С��I���Y�ԓ���ռ�ȼs60%�������I��Ҏģ��������YҎģӰ��^��2010-2011 �����Y�ԓ����ИI�ڱ����~���v�������L��2012 ����S���Ї����^�������У������ИI�lչ�ٶ����@�ž�������С��I���I���y������ˮƽ�½�Ӱ푣������ИI�I���L�U�����������l����r�������ӣ����֓����C����ʧȥ�������������]�����Y�����C�������B�m����ؓ���L��

2010-2014���Ї����Y�ԓ������~������

2010-2014���Ї����Y����������

2010-2013���Ї���С��I���Y�ԓ������~ռ��

2010-2015���Ї����Y�ԓ����ИI������

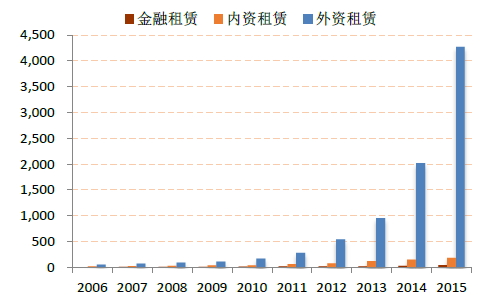

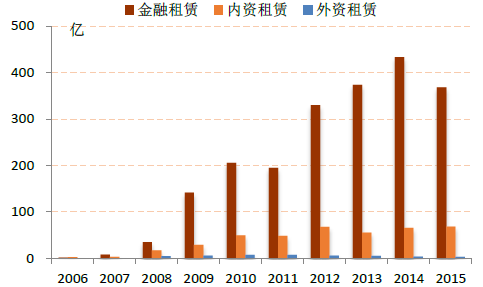

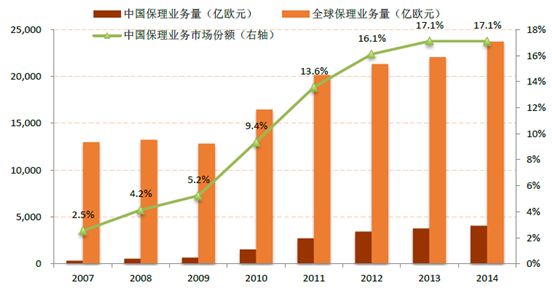

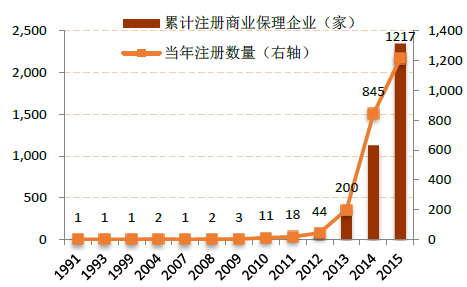

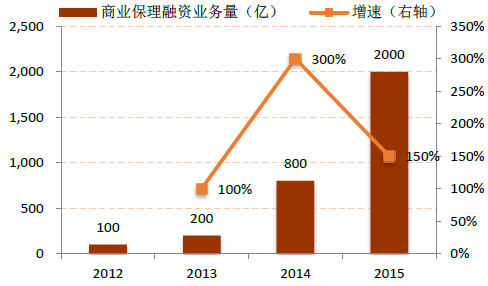

����4���҇������ИI�lչѸ�٣�2009-2013 �걣��I��������ͺ�����54%������2011 ���ԁ��B�m4 ����ȫ���Ј�ռ����һ��λ�ã�2014 ���Ї������Ј�Ҏģ�_3�f�|����ţ�ռȫ����I������17%�����҇��y�б������̘I�����İlչ�O�����⣬�y��ռ�����҇�����I�յĽ^���Ј����~��2012 ���y�б���Ҏģ2.83 �f�|���̘I����Ҏģ�H100 �|����ֱ��2012 ���̄ղ���ʽ�l�������_չ�̘I����ԇ�c���̘I�������_ʼѸ�ٰlչ���̘I����C��������2012 ���84 ��������2015 ���2346 �ң������_�I��ֻռ20%���ң������Y�I����Ҳ��2012 ���100 �|���L��2015 ���2000 �|�����Y���~500 �|���ң���

2007-2014���Ї�����I�����Լ�ռȫ�����Ј����~

1991-2015���Ї���Ӌ������ע���̘I������I����

2012-2015���Ї��̘I�������Y�I����������

���������Ї������ИI�Ј����g�A�y

����1�����v�˔���ĔU�������L��С�J�ИI���J��Ҏģ�͙C��������2015 �궼���F�˷ž������҂��J��δ��С�~�J���Ј����g��Ȼ������ԭ�����ڣ�1����С��I���Y�����Ŀǰ��С��I������ռȫ����I������99%��ؕ�IGDP �_��60%���@ЩС��I�ĘI�ռ��������l�����ۣ��ձ����R���Y���y��С�~���J���o�h�h�o���M��С�~���_�Ј�����2���ɱ����ݡ��mȻ�y�ИI�Ӵ�С�J��ķ�ֲ���ȣ����y�Ќ���С��I�J�����Ϣ�����ɱ��Ǵ���I��5-8 ����С�~�J�˾�������ɱ��������ɱ��ͅf�{�ɱ����涼�ܵõ���Ч���ƣ�ʹ���佛�I�ɱ��h�h�����y�е�С�J�

����2��Ŀǰ�l�_�������Y���U���Ј��B�ʴ�s��15%-30%���dz��y�����J����ĵڶ������Y��ʽ���mȻ�҇����Y���U�Ј��B�ʏ�2006 ���_ʼ���m��������Ŀǰ�Բ���5%���Ͱl�_���������Ȼ���ںܴ��ࡣ���]���̶��Y�aͶ�Y�����L�Ԍ����m���҇����A�Oʩ���O�����O������Y���U�����^������ͬ�r�S���҇��������w�C�����\�Ȯa�I����������ǰ�У�Ҳ���������U�B�ʵ�������

�Ї��c�����������U�B�ʌ���

���e��20062007200820092010201120122013����27.70%26.00%16.40%17.10%17.10%21.00%22.00%22.00%�ձ�9.30%7.80%7.20%7.00%6.30%6.80%7.20%9.80%�n��9.40%0.00%10.50%4.40%4.80%8.70%8.00%8.10%��23.60%15.50%16.20%13.90%14.30%14.70%5.80%16.60%Ӣ��12.70%11.60%20.60%17.60%18.50%19.80%23.80%31.00%����11.00%12.00%12.20%3.10%10.50%11.10%12.80%12.50%�����15.20%11.40%16.90%10.00%13.10%12.30%10.00%9.40%���ô�22.00%22.00%19.60%14.00%15.10%20.80%20.00%32.00%���11.80%14.30%19.40%17.50%19.20%18.20%24.60%24.40%�Ĵ�����18.00%14.20%10.00%10.00%12.00%27.50%27.50%40.00%�Ї�0.20%0.20%2.20%3.10%3.80%5.00%3.80%3.10%����3��Ŀǰ�y�������a�����g�����Y���������Y�ԓ�������Ҫ�I��Ʒ�N�����y�����J�����վoӰ푣����L�ٶȾ��������S���Ї������Ј��IJ�����Լ����ӻ����ڮaƷ�Ą��£������Ј����L�U�֓������������U�����C���������I����u���쵽ֱ�����Y�Ј�����������I������Ʊ�����ڡ���С��I����Ʊ���ȹ�ļ���Y���ߵē���������С��I˽ļ��������Ӌ����˽ļ�aƷ�ē������Լ������W�����d����P2P ƽ�_�aƷ�ē�����

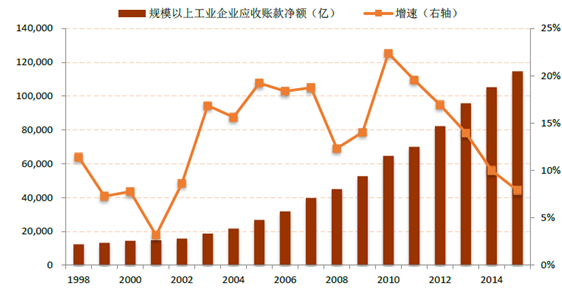

����4������2015 ��ĩ���҇���I�đ����~��������_26 �f�|������Ҏģ���ϵĹ��I��I�����~��Ҏģ11.5 �f�|����С���I��I�����~�����Ҏģ14.5 �f�|���������~�����Y�ĝB��߀�ܵ͡�ͬ�r�S��������������У��d�N�������ң�����С��I�����ⲿ�h��׃�������^��������ӿ��ջؑ����~����F���档���@�ӵĴ�h���£�����I��ǰ���V韣����^��İlչ���g��

1998-2014��Ҏģ���Ϲ��I��I�����~����~������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_�Ƶ�Ʒ�Ƅ��ܳ��mጷţ����I�ИI���|���lչ

- ���ظ�У���m��ʩ����־����Ӌ���� ���ʎͷ����I������͘I

- �����Ј����m�� ���������������M�»���

- ��벢�eץ�����ڰ�ȫ���� ���ظ����T��W��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���������lչȡ�Úvʷ�Գɾ�

- ����������څ�ݣ��^չ�Ρ����������A ����������L����

- ����ǰ5���҇���F�ИI�\��ƽ�� ����Ч��������

- ���׃���ͥ�е��ϡ��е����еú� �҇��ӿ����M�ջ����������wϵ���O

- ���������¡���Դ��ͨ��ݔ����Ȼ��ͻ��1000�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2