-

�Ї�ú��ϩ�N�a�I֮�Ј�����

2016/12/28 10:23:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����Z���Ї��ѳɞ�ȫ��ú��ϩ�N�Ŀ��鼯�еć��ң����������̓r������ú��ϩ�N��������ȥ���Ї�ú��ϩ�N�a�I���P�I�����Ǽ��g�Ͽɷ�ͻ�ƣ����ܷ�ӯ��ȡ�Q�����ߡ��̓r��߀���������Ρ���ĦؐҕҰ�����ڱ����У����Ї�ú��ϩ�N�a�I���Ј��F�څ�ݺ������������Z���Ї��ѳɞ�ȫ��ú��ϩ�N�Ŀ��鼯�еć��ң����������̓r������ú��ϩ�N��������ȥ���Ї�ú��ϩ�N�a�I���P�I�����Ǽ��g�Ͽɷ�ͻ�ƣ����ܷ�ӯ��ȡ�Q�����ߡ��̓r��߀���������Ρ���ĦؐҕҰ�����ڱ����У����Ї�ú��ϩ�N�a�I���Ј��F�څ�ݺ������M��Ԕ�M������

һ���Ї�ú��ϩ�N�a�I�ĬF��

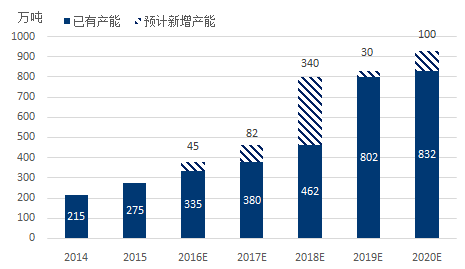

����2014��֮ǰ��ԭ�̓r������Ї����ܵ���úؚ���ٚ���YԴ������ƣ����½�Щ���Ї�ú��ϩ�N�ĿͶ�Y��ȘO�ߡ�Ŀǰ�Ї��ѳɞ�ȫ��ú��ϩ�N�Ŀ��鼯�еć��ң�����ĦؐҕҰ������ȫ�yӋ��Ŀǰȫ��ú��ϩ�N�Ŀ��Ͷ�a347�f��/�꣨������ϩ�a�ܣ���ͬ����ռ������ϩ���a�ܵ�17%��2015��ú��ϩ�N�_���ʼs85%��ú��ϩ�N����ϩ�a���s295�f����ռ������ϩ���a����17.2%���ڽ����M��ú��ϩ�N�Ŀ���a���_944�f��/�꣨������ϩ�a�ܣ���ͬ����

����Ŀǰú��ϩ�N�b����Ҫ�����ڃ��ɹš�������㽭�ȵأ�δ�������a�ܼ����ڃ��ɹš�ɽ�|�����K�ȵأ��@�N���ж���Ҫ�ǻ�����Ȼ�YԴ���N�۵ص����ء�

����ú��ϩ�NĿǰ��Ȼ�S�������^�ߵĮa�����L�ʣ�2014-2020��ďͺ����L�ʞ�27.7%���@���������a�ܴ����ǰ����ú�����ᳱ�ڲ߄����R�ġ��AӋδ����꣬ú��ϩ�N�a�����ٕ���u�ž�����������10%��������L����Ȼ�Ǵ�����¼���

�D1 2014-2020���Ї�ú��ϩ�N�a�ܼ������a�ܽyӋ

������Դ��MOLBASE

��1 2015���Ї�ú��ϩ�N�b�îa�ܣ�������ϩ���yӋ

����ʡ����I�a�ܣ��f������ˇ·��Ͷ�a�r�g���������L��ú�����ܻ�30MTO2014-7�㽭������Դ30MTO2013-4�㽭�㽭�d�d30MTO2015-4�������Č��S30MTO2014-10����ѳ��坍��Դ30MTO2014-12���ɹ�����τ�30MTO2016-9���ɹ��ɴ�����Դ����30MTO2016-3�����ú�����ܻ�30MTO2014-7����������A��Դ30MTO2015-11���ɹ����A���^30MTO2010-7������ԭʯ��6MTO2011-1ɽ�|��17MTO2014-1���K�Ͼ�����12MTO2003-9ɽ�|�ú��ͨ12MTO/��Ӌ/347MTO/������Դ��MOLBASE��2 �Ї�ú��ϩ�N�b�îa�ܣ�������ϩ���M�����a�ܽyӋʡ����I�a�ܣ��f������ˇ�x��Ӌ��Ͷ�a�r�g�����ú�����ܻ�32MTO2017��Q1���ɹ�����τ�30MTO2017��Q2���ɹ��������A30MTO2018��Q1���ɹ����ɹž�̩25MTO2018��Q1�����а���35MTO2018��Q1�����y�����A40MTO2018��Q1������Lʯ���Ӱ��ܻ�45MTO2018��Q1���ɹ����A���^ú����30MTO2018��Q1ɽ��ɽ���w��30MTO2018��Q1�ຣ�ຣ�V�I���F30MTO2018��Q2ɽ�|ɽ�|�|��15MTO2018��Q4ɽ��ɽ��ͬú���F30MTO2018��Q4�ຣ����ú�I30MTO2018��Q4�F���F�ݿ���30MTO2019��Q1�½���Ͷ�½�����ú����30MTO2020��Q1δ֪���Ͷ�Y40MTO2020��Q3���ɹ��s�Ż���30MTO2020��Q4���K˹����ʯ��45MTO2016��Q4���K���£����ݣ���Դ20MTO2017����Ӌ/944MTO/������Դ��MOLBASE

��������ú��ϩ�N�ĸ���������

����1��ˮú�YԴ����������

����ú������һ����ˮ�ĵ��ИI������Ҫ�ăɂ���Ȼ�YԴ��ˮ�YԴ��ú̿�YԴ����ˮ�YԴ���ԣ��˵��������h�ȹ��I������Ҫ������˾�ˮ�YԴ����ˮ�YԴ�������߱������x����ú̿�YԴ���ԣ�ú̿�ɲɃ������_���y�ȡ�ú̿�|�����DZ��^��Ҫ��ָ�ˣ������У���ĦؐҕҰ����Ҫ�ز��ÿɲɃ�������ú̿�YԴָ�ˡ����Ї����^���ˮú�YԴ�����������У���ĦؐҕҰ������(�����˾�ˮ�YԴ��)*(����ú̿�ɲɃ���ȫ��ռ��)����ˮú�YԴ�u�rָ����

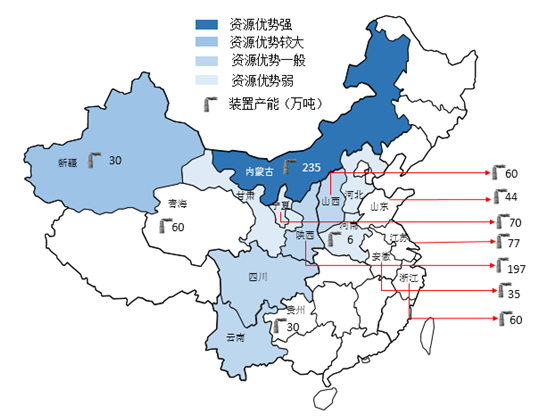

�����ć���ú̿�ɲɃ�����������ɽ���̓��ɹŃɂ�ʡ�����ԭ�σ��ݡ����ɹŵ^�IJɃ���ռȫ����27.6%���Ե���ɽ���^�������ɹ��˾�ˮ�YԴ���h����ɽ��ʡ�����ɹŵ�ˮúָ�˸��_434.3��ȫ����ߣ���ɽ���H79�����ɹŵ�ú�����a�I�YԴ�������@��

��3 �҇���Ҫú̿��ˮ�YԴ��r����

ʡ��ú̿ˮ�YԴ��ˮú�YԴ�u�rָ��ú��ϩ�N�a�ܣ�������ϩ����Ͷ�a+�M�ڽ����f�����ɲɃ����|��ռȫ������%ˮ�YԴ�����|�������˾�ˮ�YԴ��������/��ɽ��84430.2124.3261.57960���ɹ�769.927.6419.01576.1434.3235�½�148.35.3885.75125.2272.130���119.94.3604.41360.358.4197����113.54.1328.0566.2236����81.92.9602.31526.944.835����62.52.21480.24233.194.6/�ӱ�60.62.2157.2195.34.2/���C58.12.1242.2841.717.5/�Ĵ�54.41.92239.53173.561.8/����541.98.8148.22.970����ע:ˮú�YԴ�u�rָ��=(�����˾�ˮ�YԴ��)*(����ú̿�ɲɃ���ȫ��ռ��)

������ú��ϩ�N���b�÷ֲ�������Ҳ��ˮú�YԴָ�������^�ߵ�һ���ԡ����ɹœ���ȫ������ú��ϩ�N�a�ܣ��sռ20%�������\ݔ�����صĿ��]���½��ȓ����^��ˮú�YԴָ���ĵ^ú��ϩ�N�a��߀��̫�������M�ص����صĿ��]�����K��ɽ�|�ȵ�Ҳ����һЩú��ϩ�N�b�á�

�Ї�ú��ϩ�N�YԴ�����^�c�b�ü��жȌ���

������Դ��MOLBASE

�������w�f������ĦؐҕҰ���J��ú��ϩ�N���YԴ����������]���κ��ݣ��@����Į���֮ǰ�ܶ����J���Ї���ú�����ú�����ИI�YԴ�S�����J֪��ú��ϩ�N�ĸ�ˮ��һֱ��ԓ�ИIһ�����^��Ć��}����ǰ��ϩ�N��ˮ���s��30������ʯ�ͻ���ϩ�N��ˮ���H1�����ң����ܴ�Ŀǰ���м��g������Ԍ�ú��ϩ�N��ˮ�κĽ��͞�12-15�����S��DMTO�ȼ��g�������ƣ�δ��5�����^����܌�ˮ�κĿ�����8-10������Ȼ����ʹ�@�ӣ��ڸ�ʯ�ͻ�ϩ�N���YԴ�����������У�ú��ϩ�NҲ̎�ڽ^�����ӄݡ����⣬����Ȼ�YԴ���䷽�������Ҳ�H�H�ǃ��ɹš�������ٔ��ׂ�ʡ�ݾ��б��^�õ��YԴ�A�x��

����2��ú��ϩ�N����������������

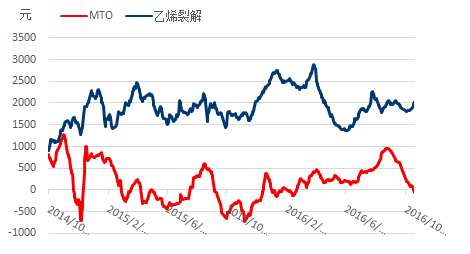

����������ϩ����2��MTO�������h�h����ʯ�ͻ�·����2014��10�£�ԭ�̓r���_ʼ��������120����/Ͱ��WTI����ͬ������28����/Ͱ���F���ԾS����45����/Ͱ�ĵ�λ��2014��10�£�MTO����ϩ�ѽ�������ӽ���֮�����������r�������_��2000Ԫ���ҡ��AӋδ������̓r����u�ط���ʯ�ͻ�·����MTO·������������u�ӽ���

�D3 2014/10-2016/10��ͬ��ϩ��ˇ�µ���������

������Դ��MOLBASE

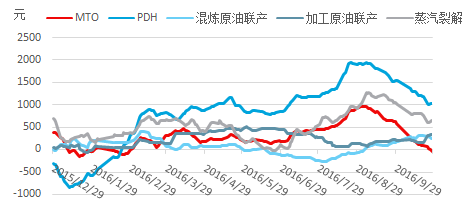

������ϩ�����a��ˇ·����Ŀǰ��Ҫ��MTO��PDH���쟒ԭ���a���ӹ�ԭ���a�������ѽ��@�N����һ�꣬PDH�������ϱ��F��ã�MTO���F�^�

�������^������PDH��MTO�����������������@�����MTO�Ʊ�ϩ�ɱ��^������2015�����2016������������q��PDH�ɱ��ܸߣ�ÿ��̝�p500Ԫ���ҡ�֮���S���״��r���ϝq������r���µ���PDH�������ٳ��^MTO��ԭ���a�������ѽ�ȣ���ռ���^��

������Ŀǰ��ϩ��Ҫ���a��ˇ�ɱ����ȁ�����PDH�Ʊ�ϩ������MTO��ʯ�ͻ���һ�����ݡ�δ��ԭ�̓r���л����A�ڣ����Ʊ�ϩ�ɱ����Mһ��������MTO�ɱ�̎�ڳ��m�½���ͨ��֮�У�δ���ɱ��������������@��

�D4 2015/12-2016/10��ͬ��ϩ��ˇ�µ���������

������Դ��MOLBASE

�������w���f����ĦؐҕҰ���J�������ϩ�ͱ�ϩ���f��MTOĿǰ����������������̎���ӄݣ���δ�������õ�һ���̶ȵ����������Խӽ�������ˇ·����������������δ����곬Խ����·����߀���^���y��

����3��ú��ϩ�N�đ��Ը���������

�����Ї����w����Դ�����“��úؚ���ٚ�”���ڻ���������Դ�^���Ȼ�����靍����Դ�������������Ҳ������a���M����Ȼ�⻯���IJ���̫�ࣻʯ�ͻ�����ȫ�����������Դ�^���ڻ�����������ИO���Ԓ�Z�ࣻ��ú̿���҇����^�S���ă��䣬Ҳ���и�������

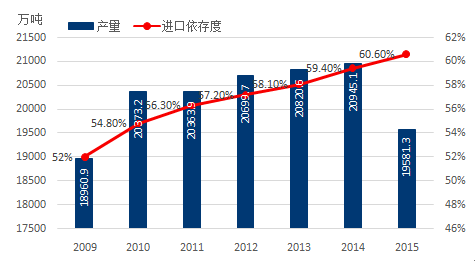

����Ŀǰ�Ї���aʯ�ͼs2�|����ռ��������40%���ҡ����Ї���ʯ���_������̎��ƽ���^�ӽ��½��^�ˣ��@�������ȵ����ﶼ����������Ȳ�Փ�������Ŀǰ���������Ҫ������c���|�ӡ��������������������L�ȣ��@�ׂ����ﶼ���_�Ɏ�ʮ���ˣ����^��15��ĸ߮a�ڣ������»��DZ�Ȼ�ġ�����������҇���������ؚ�͇���֮ǰ�H��ه����͵��昋��lչ�Ϳ��Ԍ�������F��ʹ�ü�˵����������ߺ͵��|ģ�́팤�ң������y�д��ͻ�ơ���ˣ�δ�����L��һ�Εr�g�ȣ��Ї���횵�����ԭ���M�ڣ��@���Ї��������ߵ�ԭ�͌��������څ����һ�µġ�

�D5 2009-2015���Ї�ԭ�ͮa�������������׃��

������Դ���Ź���̖“̼����”

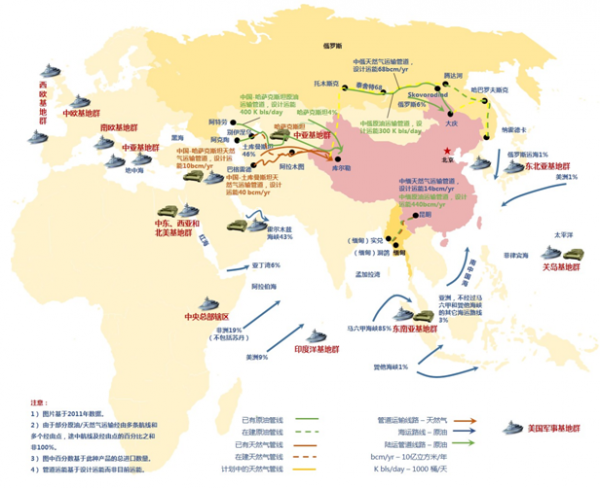

����������Դ���\ݔ����У���Ҫ�����ϵ�y�������\ݔͨ��ϵ�y�������Դ�\ݔ�ܵ�ϵ�y�Լ�������ݔ�;W��ϵ�y���W���õñ��^�ࣩ���Ї�Ŀǰ�����γ��˺����\ݔͨ���Լ��|�����ж�ԭ�ܵ������������й�ԭ�ܵ����Ё���Ȼ��ܵ��������ϣ��о��͚�ܵ����@���������Դ���ȣ�����Ҫ߀���Ժ��\��������������Ҫ�ăɂ�ͨ�����Ж|�����Ǟ�Դ�^���\ݔ·�������Ǻ��\��

��4 �Ї��M����Դ��Ҫ�\ݔͨ�����M��Դ�yӋ

�M��Դ�Ї��M����Դ�\ݔͨ�����_��˹̹���_��˹̹����→����ɽ�ڣ��й��ܾ������_˹ؐ�Ӡ�˹��→�M�����܇�����|����������̩����→���h�|��˹�����_���Z→�Ї�߅�����ж��ܾ����Ж|��˹��→����ľƝ���{→�R�����{→�_�����{→�Ї���������→���к�→ֱ���_�Ӻ��{→������→�R�����{→�_�����{→�Ї��|�ρ��R�����{→�_�����{→�Ї����о��͚�ܵ����������R�\��→̫ƽ��→�ձ���→�Ї�������Դ���Ź���̖“̼����”

�����Ї��M��ʯ�͵ĺ��\ͨ������Ҫ�ǽ��^ӡ�����̫ƽ��s50%���M��ʯ�͏Ļ���ľƝ���{�́����������������30%�ı��Ǻ������������@Щ��Ҫ�Ƚ��^ӡ����ӡ������^�R�����{�����M��̫ƽ����Ϻ����\ݔ���Ї����F��������܊�»��؎�������ȫ�����Ї�ԭ�ͺ��\ͨ�����������R�����{�����ΪM�L�������Ϻ����dz��m��܊�¿��ơ����@���Ї�����Ҫ��ԭ�ͺ��\ͨ�����s85%���M��ԭ��Ҫͨ�^��̎���Ї���ԭ�����������������������Dz����������Ї�Ŀǰ��ú̿̽��������1145�|����ȫ����������Ҵ��̎�������������ȃ�ꑵ^�������^���đ�����ȡ��đ��Ը��������濴����ĦؐҕҰ���J��ú��ϩ�N�^֮ʯ�ͻ�·���߂�dz����ă��ݣ������fú�����ѵ�����Դ����ȫ�ĸ߶��ˡ�

�D6�Ї�ԭ�ͼ���Ȼ����M��ͨ�����M��������܊�v܊���ȈD

������Դ���Ź���̖“̼����”

����һЩ�YՓ:

������ĦؐҕҰ���J�飬ú��ϩ�N��δ�����^�õİlչǰ�������a�ܼ��жȕ��Mһ����ߣ����gͻ����ԓ�ИI���P�I���أ�

�����Ї�ú��ϩ�N���������YԴ�������ϱ��F�^���������ИO���đ��Ը�������

������ĦؐҕҰ���AӋ�����ԕ���ú��ϩ�N�ИI���_����ķ������ߣ���Ҳ����һ����Ҏ�������ƣ���2011����Ұl��ί�����ˡ��P��Ҏ��ú�����a�I����lչ��֪ͨ�����������_Ҏ���˽�ֹ��a50�f�����µ�ú��ϩ�N���Ŀ��헣�

��������ú��ϩ�N���������S���̓r���������ܷ�ӯ��ȡ�Q���������ף��AӋ����ú��ϩ�N���������ו������S����

��/MOLBASE �w�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ֱ��AICon�����F������������װl����Ʒ�Ƽ����Hվ��

- �����I+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M�¿��g

- ���÷��aƷ������ߔ��ֻ��x�܄��´�����A�M��Ļ���۽��aƷ���ؘ��c�ɽ�Ч������

- �㽭�����r��19���u10�f�Σ���������Ӌ��50�q���Ͻ��^��׃��������r��

- �^��fͬע��a�I��ˮ�������±���ȫ�����I��ِ��վ�����ɹ��e�k

- ɽ�����M ��δ����2025 ɽ�� T1 ����ɹ����_

- ܊У���� ���������к���׃����һ��Ԕ��

- ���������_����I�������Ј������B ��I�����w��Ⱥȫ������

- ��У��fͬ���ˡ���쮅�I����Ӳ������ ��W����O��У�@ֱ�_��I�͘I����܇����

- ������������Ї����͔y��늿ƽ��}��ɺ���ϵ�yȫ����a��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2