-

2017���Ї������r(ji��)���߄��A(y��)�y���ИI(y��)�l(f��)չڅ��

2016/12/7 10:22:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ������ԭƬ�������ȫ�������r(ji��)��ͬ���ϝq23.2%����(d��ng)ǰ�r(ji��)��̎�ښvʷ5����ֵ���¡���vʷ�r(ji��)��l(f��)�F(xi��n)����K�r(ji��)��һ����������ИI(y��)�ϰ���r(ji��)��ָ��������ԭƬ�r(ji��)���������°����и���IJ��ӣ���������ϰ�����r(ji��)�S���ڮ�(d��ng)ǰˮƽ���t��䛵ó��^20%ͬ���������ĺ���������ԭƬ�������ȫ�������r(ji��)��ͬ���ϝq23.2%����(d��ng)ǰ�r(ji��)��̎�ښvʷ5����ֵ���¡���vʷ�r(ji��)��l(f��)�F(xi��n)����K�r(ji��)��һ����������ИI(y��)�ϰ���r(ji��)��ָ��������ԭƬ�r(ji��)���������°����и���IJ��ӣ���������ϰ�����r(ji��)�S���ڮ�(d��ng)ǰˮƽ���t��䛵ó��^20%ͬ���������ĺ�������Ĺ�����r�������������oĿǰ̎���A���Ե�λ�����]���خa(ch��n)�������ӵIJ��������^���(ji��n)ͦ��ͬ�r(sh��)�h(hu��n)�������J���a(ch��n)���������������ã��҂��Д������°����Ј�������(y��ng)��һ���r(ji��)������������ȫ�겣�����顣

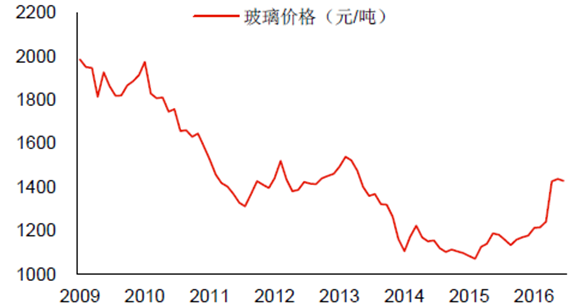

2009 ������ȫ������ƽ�����S�r(ji��)

�Y�ρ�Դ�����_�Y������

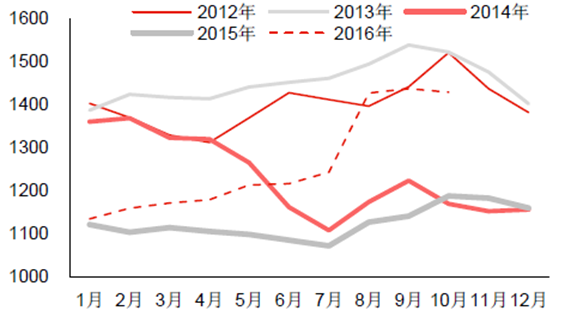

��ĩ�����r(ji��)��һ�㌦�����ϰ�����ָ�����ã�Ԫ/����

�Y�ρ�Դ�����_�Y������

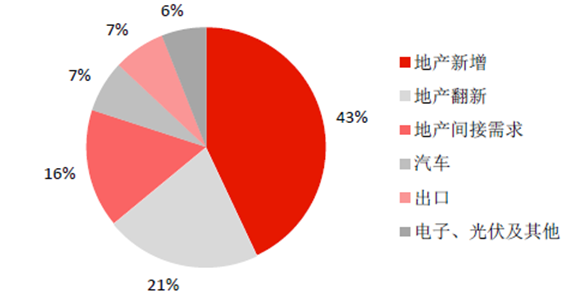

�����خa(ch��n)�������Ӳ������������������w���^�����������еخa(ch��n)ؕ�I(xi��n)�s80%�����������خa(ch��n)ؕ�I(xi��n)ռ�ȼs43%������������ؕ�I(xi��n)�s21%����늡��Ҿߡ��b��ȵخa(ch��n)�g��ؕ�I(xi��n)ռ�ȼs16%����������������Ļ���Ȯa(ch��n)Ʒ���b�ڵخa(ch��n)�a(ch��n)�I(y��)�ĩ�ˣ������c�خa(ch��n)����ֱ��(li��n)ϵ���c�N�۴���2-4��(g��)���ȕr(sh��)�g�����Ŀǰ��ֹ�خa(ch��n)������e�����ѻ������vʷ��ֵ���ϲ���������څ�ݣ�����(j��)���ĵخa(ch��n)�ӑՓ������خa(ch��n)�������ӵIJ������������������g��

�����ИI(y��)����ؕ�I(xi��n)

�Y�ρ�Դ�����_�Y������

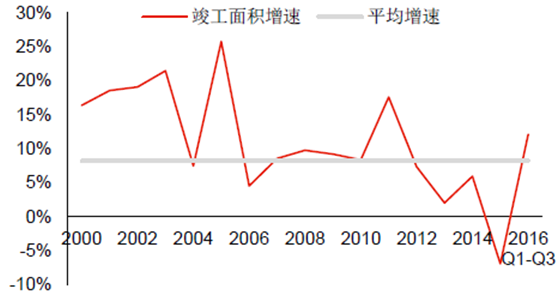

2000 ������خa(ch��n)������eͬ��������r

�Y�ρ�Դ�����_�Y������

�����������o��(d��ng)ǰ̎�ڵ��c(di��n)���������o�ʬF(xi��n)�����@�Ļ��J���ڣ�2-3 ���һ݆����(d��ng)ǰ̎�ڹ��o�ײ������J����ԭ���������ڣ��������Č�(sh��)�H����һ�Εr(sh��)�g��(n��i)�a(ch��n)Ʒ���o�ĉ��������������a(ch��n)�������������_�������y��ͣ�a(ch��n)��һ��ͣ�a(ch��n)���ޣ���(f��)�a(ch��n)�ijɱ��͕��_(d��)��5000 �fԪ���ϣ����������a(ch��n)�����ڼ��g(sh��)�ͭh(hu��n)�����}����(f��)�a(ch��n)�ɱ������_(d��)��8000 �fԪ������������o�����^��(qi��ng)���ԡ��������o������������^���������һ��(g��)ԭ�����ڣ�����2014-15�겣���ИI(y��)̝�p�^���(y��n)�أ��S�̺ͽ�(j��ng)�N�̶���Ը�����棬����(j��)�҂����A���^(q��)�{(di��o)���˽⣬���֏S��Ŀǰ�S���������ߡ�

��(d��ng)ǰ�������o̎�ڵ�λ����

�Y�ρ�Դ�����_�Y������

�����½��a(ch��n)���������ޡ����ڲ����a(ch��n)�܄��ԣ��_�����횝M�a(ch��n)����a(ch��n)�ܺͮa(ch��n)���P(gu��n)ϵ�^�����@���a(ch��n)��׃�Ӹ��ð��ա�Ŀǰ���������ڮa(ch��n)�a(ch��n)��236�l������(j��)��(chu��ng)�YӍ�Ͱٴ��YӍ�˽⣬������ܽ����c(di��n)��a(ch��n)������8�l�������ꌍ(sh��)�H��r����17���c(di��n)��a(ch��n)���l��(sh��)��(y��ng)�c��������

2017����c(di��n)��a(ch��n)����r

��̖ʡ�����a(ch��n)��������(��)��B(t��i)1�ӱ��½�����1,000���c(di��n)��2ɽ�|�Sһ��600�ڽ�3�㽭����һ��800��������4�㽭��������800��������5���������ľ�600���c(di��n)��6�Ĵ�����˹һ��1,000���c(di��n)��7����ʯ��ɽһ��600Ӌ(j��)�������c(di��n)��8�|����ꖶ���900���c(di��n)���Y�ρ�Դ�����_�Y������

�������ޏ�(f��)�a(ch��n)����6-8 �꣬�ܷ�@�����Y�����ޏ�(f��)�a(ch��n)��Ҫ���]���ء����͏�(f��)�a(ch��n)���棬����(j��)�{(di��o)���˽⣬Ŀǰ�����a(ch��n)���a(ch��n)����600t/d���ڽ��a(ch��n)���д��a(ch��n)����800t/d��600t/d �a(ch��n)������6��������һ�Σ�800-1000t/d �a(ch��n)�����ڿ������L��8 �꣬�����^�̱���һ����6 ��(g��)�����ң�������Y(ji��)�����܉�@�����Y�t�ɏ�(f��)�a(ch��n)���ξ���(f��)�a(ch��n)Ͷ�Y������5,000 �fԪ���ϡ��Ěvʷˮƽ�Ͽ���ÿ������ͣ�a(ch��n)�a(ch��n)����(sh��)�����ڏ�(f��)�a(ch��n)�a(ch��n)����

2012-16�겣���a(ch��n)����(sh��)��׃����r

�����ĩ�ڮa(ch��n)�a(ch��n)����(sh��)���l������ͣ�a(ch��n)�a(ch��n)�����l����(f��)�a(ch��n)�a(ch��n)�����l�����c(di��n)��a(ch��n)�����l���������a(ch��n)�����l��201623613225142015222451711-17201423938926-3201324221113424201221815161617�Y�ρ�Դ�����_�Y������

�������ޕr(sh��)�gԽ�LԽ�y��(f��)�a(ch��n)���h(hu��n)��Ҫ������J�����Ƽs��(f��)�a(ch��n)��2016 �������҇���Ӌ(j��)���ޏ�(f��)�a(ch��n)22 �l������85%����2 ���(n��i)��(f��)�a(ch��n)������(j��)�{(di��o)���˽��������^�L�Įa(ch��n)����?y��n)�a(ch��n)���^��a(ch��n)�ܶ���500t/d ���£��a(ch��n)�ܡ����g(sh��)�ȷ��潛(j��ng)��(j��)���^��������h(hu��n)��Ҫ���������҂��A(y��)Ӌ(j��)2014��֮ǰ���ޮa(ch��n)������Ҫ�M(j��n)�Эh(hu��n)��Ͷ�Y�Įa(ch��n)����(sh��)�������������ޮa(ch��n)�����࣬�h(hu��n)���O(sh��)��Ͷ�Y����_(d��)3,000 �fԪ���������ߌ�(d��o)��?q��)���������һ����Ⱦ�ИI(y��)�������ƣ�ͬ�r(sh��)�����ИI(y��)����Ӷ࣬�@ȡ���J�����^�����Ķ����l(f��)�y�ԏ�(f��)�a(ch��n)���҇���(d��ng)ǰ̎�����ޠ�B(t��i)����Ч�a(ch��n)����Ӌ(j��)54�l�������������ϰ��������������^2 ��Įa(ch��n)���H27 �l�������҂��J(r��n)��2015 �꼰֮ǰ���Įa(ch��n)�����ޕr(sh��)�g�^�L�����겣���r(ji��)���^�ߣ���������܉�@ȡ���J���t��I(y��)�����ܸ�ƫ���ڏ�(f��)�a(ch��n)�����F(xi��n)�ڛ]�Џ�(f��)�a(ch��n)�Įa(ch��n)�������Y�������w�������ڽ����(f��)�a(ch��n)�a(ch��n)������(f��)�a(ch��n)�����^С��

2016�����ޏ�(f��)�a(ch��n)�a(ch��n)�����ޕr(sh��)�g�ֲ�

�Y�ρ�Դ�����_�Y������

��(d��ng)ǰ̎�����ޠ�B(t��i)�a(ch��n)����������ݷֲ�

�Y�ρ�Դ�����_�Y������

�������O(sh��)Ŀǰ�ڮa(ch��n)�a(ch��n)����8�����������ޣ��t��������30�l�a(ch��n)����2016��������(f��)�a(ch��n)12�l�a(ch��n)��������δ��(f��)�a(ch��n)7�l�a(ch��n)�������O(sh��)���ꮔ(d��ng)��������(f��)�a(ch��n)�a(ch��n)��ռ���Ԟ�60%���_(d��)��24�l��ͬ�r(sh��)16��δ��(f��)�a(ch��n)�a(ch��n)��ȫ����(f��)�a(ch��n)�������^1��a(ch��n)����(f��)�a(ch��n)6�l���t����ſ��܃�����15�l�a(ch��n)����ԓҎ(gu��)ģ�ѽ�(j��ng)�_(d��)��2012-13�겣���a(ch��n)����Ҏ(gu��)ģ��ؕr(sh��)����r�����]���Ј�������خa(ch��n)�ı��^��w���҂��J(r��n)�����겣���������a(ch��n)����(sh��)�����y�_(d��)��15�l��������������^��(qi��ng)�Ĝ����ԣ�����(j��)����ӑՓ���������a(ch��n)�ܴ����ռ��(d��ng)ǰ�a(ch��n)�ܵ�6%�ԃ�(n��i)�����]�خa(ch��n)������e�����Կɱ���1-2�꣬�t���겣���r(ji��)�������ϝq���g�����]����ĩ�����r(ji��)�����ָ�����ã������ϰ��겣���r(ji��)��ͬ�Ȼ��ϝq25%~30%���ҡ�

���겣�����o�y��

�Y�ρ�Դ�����_�Y������

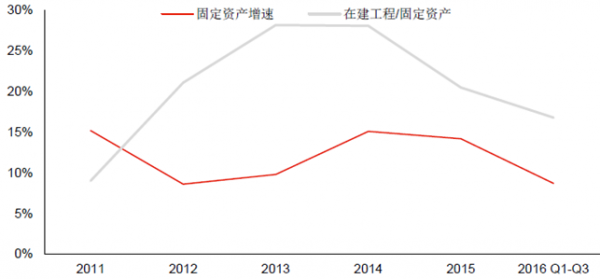

������ȡ2011 ���������ИI(y��)���й�˾�̶��Y�a(ch��n)���ڽ�������r�����l(f��)�F(xi��n)�����ИI(y��)���й�˾�Ĺ̶��Y�a(ch��n)���ٺ��ڽ�����ռ�Ⱦ�̎���½��^(q��)�g������҂��J(r��n)���ИI(y��)�����̶��Y�a(ch��n)�ٶ������ž���

2011 ����16 ��Q3 �������й�˾�̶��Y�a(ch��n)���ٺ��ڽ�����ռ��

�Y�ρ�Դ�����_�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �h(yu��n)��ENR��������ĿƼ�����

- ֱ��AICon�����F(xi��n)������������װl(f��)����Ʒ�Ƽ����Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^(q��)��f(xi��)ͬע��a(ch��n)�I(y��)��ˮ�������±���ȫ��(chu��ng)��(chu��ng)�I(y��)��ِ��վ�����ɹ��e�k

- ���÷��a(ch��n)Ʒ������ߔ�(sh��)�ֻ��x�܄�(chu��ng)�´�����A�M��Ļ���۽��a(ch��n)Ʒ���ؘ�(g��u)�c�ɽ�Ч������

- �㽭�����r(n��ng)��19���u10�f�Σ���������Ӌ(j��)��50�q���Ͻ��^��׃��������r(n��ng)��

- ɽ�����M(j��n) ��(chu��ng)δ����2025 ɽ�� T1 ����ɹ����_

- �����I(y��)+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M(f��i)�¿��g

- ���������_����I(y��)����(y��ng)���Ј������B(t��i) ��I(y��)�����w��Ⱥȫ������

- ��У��f(xi��)ͬ���ˡ���쮅�I(y��)����Ӳ��(sh��)���� ��W(xu��)����O(sh��)��У�@ֱ�_(d��)��I(y��)�͘I(y��)����܇����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї������r(ji��)���߄��A(y��)�y���ИI(y��)�l(f��)չڅ��

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2