-

2017���Ї����t�ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/27 10:36:37����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

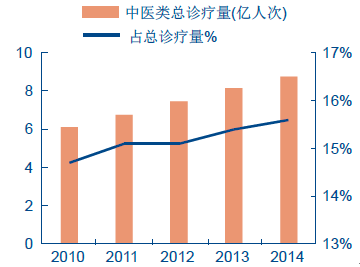

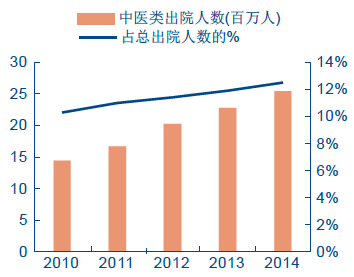

������ʾ�����t�\���ИIλ����ˎ�a�I������Ρ����˿����g�������Բ��Ȱl������ߡ��������R�����ı����£����t�\���ИI��������ٰlչ���Ĺ��o�˽Ƕȿ����҇����t�t���YԴ�������L��2014��ף��҇����t��t���C����Ŀ�_43,635�����������t��\��38,3�������t�\���ИIλ����ˎ�a�I������Ρ����˿����g�������Բ��Ȱl������ߡ��������R�����ı����£����t�\���ИI��������ٰlչ���Ĺ��o�˽Ƕȿ����҇����t�t���YԴ�������L��2014��ף��҇����t��t���C����Ŀ�_43,635�����������t��\��38,386����ռ�������t��t���C���ı����_��88%�����t��tԺ3,732����ռ�������t��t���C���ı����_��8.6%��2014�����t��t���C����λ���_87.72�f����2010-2014�ͺ����L�ʣ�CAGR���_12.4%��ռȫ���t���C������������11.5%���L��13.3%��

����������˽Ƕȿ���2014���҇����t��t���C���ľ��\���_8.74�|�˴Σ�2010-2014��CAGR�_9.3%��ռ�����\���ı�����2010���14.7%��ߵ�15.6%��2014�����t��t���C����Ժ�˔��_2,537�f�ˣ�2010-2014��CAGR�_15.1%��ռ����Ժ�˔��ı�����10.3%��ߵ���12.5%�����t�\����ռ�����\���Ϳ���Ժ�˔��ı����������w�F�����t�\����������ʢ�����t�������I��ĵ�λ����������

�҇����t��t���C���\��������ռ��

�҇����t��t���C����Ժ�˔�����ռ��

�����J�����t“δ���ȷ�”��“�Ѳ���׃”��“�������”��“��δ��”����ڳ�Ҋ�������Բ����A�����{�B�Ϳ��ͷ�������@���ă��ݣ�협����t�W�ļ����t�W���t�W�D׃�����˿����g���������ЏV����Ⱥ�����A��δ�팢ӭ��vʷ�lչ�C����

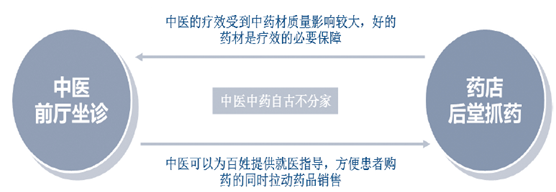

���������t�\��ָ�����t��ˎ�ꡢ���t�^������������ͨ�^�����������еķ����鲡�������\�࣬���ڵ����_��ץˎ���@�N“ǰ�d���\������ץˎ���tˎһ�w”�������tģʽ�����������t�Ă��y���t���T��ʹ���t�c��ˎ�������o��ɣ��fͬ�������@��

����1. “�t��ˎ֮�棬ˎ���t֮�ã�ˎ��t�t�棬ˎ���t�t�������t����ˎ��”���t�ί���Ч�����Hȡ�Q���t�����t�g��߀ȡ�Q��ˎ�ĵ��|������t�����t�ʷ������s��Ч���ѣ�

����2. ���t��患�һ��������ڰ���ُ�I��ˎ�ĕr���ṩ���I�����tָ������һ����߀��������ˎ�����ˎ�Ƭ���г�ˎ�N���~��

ǰ�d���\������ץˎ�������tģʽ��B

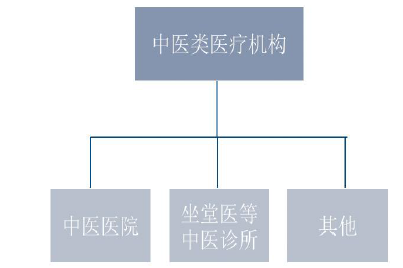

���������t�\�������t��t���C������Ҫ�M�ɲ��֣��ڻ��ӏV���ֲ����ڳ�Ҋ�������Բ����A�����{�B�Ϳ��ͷ�������@���ă��ݺ�Ⱥ�����A��Ŀǰ�������t�ИIҎģ�^С���AӋ�ṩ���\�����Hռ���t���\�����IJ���5%���������t�Y�a�^�p�������^�̕r�g�Ȍ��Fӯ̝ƽ�⣬�U���ٶ������^�죬�AӋ�ڲ����U��Ļ����t���Ј������пɞ飬3-5 �������нӻ������t�Ј�15%���\������ͬ�r�����������t�\����������ˎ����ˎ�꣬ˎƷ���벻���ܵ������tԺ��ˎ�Y��׃����Ӱ푣�δ�������@����������ˎ�Ƭ�͂��y��ˎ��OTC �Ј��ķ��s���lչǰ���V韡�

�҇����t��t���C�����

�����t�\���c���t�tԺ�ą^�e

�����҇��t���YԴ���䲻����r���أ������t���YԴ��������ȱ�ͷ������������������»��ߟoՓ�����p�ؾ����������ڴ��tԺ����������҇��t���YԴ������Ч�ʣ����Ҵ������зּ��\���ľ��tģʽ�����������P�����l����ָ�˵ĉ��������P�������ߵ�֧�����ٷּ��\�������M�����t���YԴ����ӵ��³�Ҳ�������T��Y���ԙC�����������t�^���t���Ը�����ȫ�Ƶ���ɫ�����ϻ����Ј����t���������t���ί��M�����������tҲ�^�ͣ��҂��J�����t�\���ڻ����Ј����пɞ飬�����Ј�Ҏģ�������^ǧ�|��

�����ڷּ��\�������M�ı����£��҂��J����Ҫ�ɹ����������ڻ���������\������Ҫ���t��֧�������M�йĄ�����p���D�\�ķּ��\��ģʽ�⣬����Ҫ����Ҫ�������|���t���YԴ�³��������t“һ�˳��t”�����c��ʹ��һ������S�������t�Ɍ����ߵĸ��N�����ṩ�����Д࣬����^�����t���Ը�����ȫ�Ƶ���ɫ��ͬ�r���t�t������Ҫ��ه�^��Ĵ��̓x�����������\�࣬�c�����t���Ј����t���h�������ϡ����⣬���t“δ���ȷ�”��“�Ѳ���׃”��“�������”��“��δ��”�����ڻ��ӳ�Ҋ�������Բ����A�����{�B�Ϳ��ͷ�������@���ă��ݺ�Ⱥ�����A��

�҇������t���C�����t��R�����ҳ�Ժ�˔�ռͬC������Ժ�˔�����

�҇������t���C�����t��R�������\���˴�ռͬC���\�����ı���

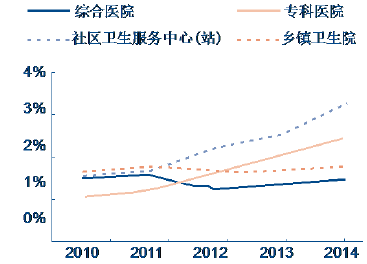

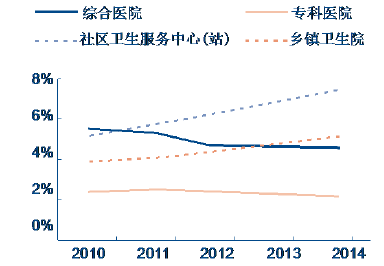

���������@ʾ���҇���^�l���������ģ�վ�����l��l��Ժ�����t���C���������t��t���t��֮����t���C�������t��t���C���������t��tԺ�����t��T�\�������t��\�������t��о��C�������t��R�����ҳ�Ժ�˔�ռͬC������Ժ�˔��ı������\���˴�ռͬC���\�����ı����������@����������������˿����g�����ּ��\���ı����£����t�\���ڻ����t���Ј�������ʮ����ʢ��

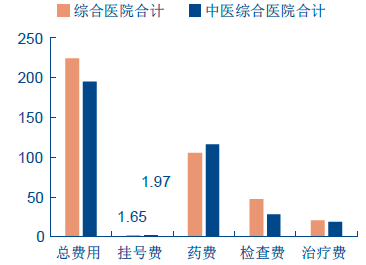

��������ˎ�ijɱ����ί���ʽ��ͬ�����t���ί��M�����������t�^�͡������@ʾ��2014���҇��C���tԺƽ�����T�\�M�Þ�224.9Ԫ�������t�C���tԺ���T�\�M�Þ�195.6Ԫ���^�C���tԺƽ����15%���ң�סԺ�M�õIJ��������@��2014���҇��C���tԺƽ����ؓ����8397.3Ԫ�������t�C���tԺ�H��6235.0Ԫ���^�C���tԺƽ����34.7%���҂��J�����t�����^�͵��ί��M�ÿ�����Ч������Ӿ�����t�Ľ���ؓ����Ҳ�������ܵ������Ј��gӭ��

2014���҇�����tԺ�T�\�M�Ì���

2014���҇�����tԺסԺ�M�Ì���

����2015��9����Ժ�k���d�C���ġ��P�����M�ּ��\���ƶȽ��O��ָ����Ҋ�������Ҫ���������t���l���C�����tˎ�����������t�����ͷ����������ӏ����tˎ��ɫ�\���^���O���ƏV���tˎ�C�Ϸ���ģʽ����ְl�]���tˎ�ڳ�Ҋ������l�������Բ������е����á���2017�꣬�ṩ���tˎ���յ���^�l���������ġ��l��l��Ժ����^�l������վ�����l����ռͬC��֮�ȷքe�_��100%��100%��85%��70%���������lӋί�ṩ�Ĕ�����2014����܉��ṩ���tˎ���յ���^�l���������ġ��l��l��Ժ����^�l������վ�����l����ռͬC��֮�ȃH��83.2%��64.9%��53%��34.4%��ȱ�ڷքe���_16.7%��35.1%��32%��35.6%�����o�IJ�����������Y���M��ľ�C����

�҇�2010-2014 ���ṩ���t���յĻ����t���l���C�����yӋ

�C�����Q20102011201220132014��^�l����������(��)40754798514054365659�O�����te�̘I(����)�t���ęC��32833821415344834709��ռ����(%)80.679.680.882.583.2��^�l������վ(��)88068836912992509365�O�����te�̘I(����)�t���ęC��40804236438347454964��ռ����(%)46.347.948.051.353�l��l��Ժ(��)3640635986358563573835667�O�����te�̘I(����)�t���ęC��2085421163219402274523148��ռ����(%)57.358.861.263.664.9���l����(��)593359601596596498595205590854�O�����te�̘I(����)�t���ęC��185690191085195585199711202980��ռ����(%)31.331.832.833.634.4�������lӋί�yӋ��2014���҇������\������43.6�|�˴Σ����O�ڷּ��\�����Ƅ��»����\����ÿ�����L5%��2011-2014��CAGR4.7%����2014�����t�\���Ĵξ��M�üs��80Ԫ��������5%���ٶ����L��ͬ�r���O2015�����t�\����ռ���ӿ��\������20%���ң�2014�����t��t���C���\���˴�ռ���\���˴εı�����15.6%���҂��Д��ڻ����@һ�������Ըߣ������������2015��������t�Ј�Ҏģ�s��770�|Ԫ��

����ͬ�r����ָ����Ҋ�����2017��Ҫʹ“�����t���l���C�����t�\����ռͬC���\����������≥30%”��Ŀ�ˣ�������Ҳ���_�������������Ҫʹ���t�\����ռ�����t���\�����ı����_��25%-40%���ȣ������҂����O��2020���@һ�����_��30%���y���2020��������t�Ј�Ҏģ���_�s1880�|Ԫ��2015��2020�������Ј��_ǧ�|Ҏģ��2015-2020���ИICAGR��20%���ҡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_�Ƶ�Ʒ�Ƅ��ܳ��mጷţ����I�ИI���|���lչ

- ���ظ�У���m��ʩ����־����Ӌ���� ���ʎͷ����I������͘I

- �����Ј����m�� ���������������M�»���

- ��벢�eץ�����ڰ�ȫ���� ���ظ����T��W��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���������lչȡ�Úvʷ�Գɾ�

- ����������څ�ݣ��^չ�Ρ����������A ����������L����

- ���׃���ͥ�е��ϡ��е����еú� �҇��ӿ����M�ջ����������wϵ���O

- ����ǰ5���҇���F�ИI�\��ƽ�� ����Ч��������

- ���������¡���Դ��ͨ��ݔ����Ȼ��ͻ��1000�|������

- ���ܡ��ؑc�ظ߉�ֱ����Ӌ�������10�|ǧ�ߕr

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2