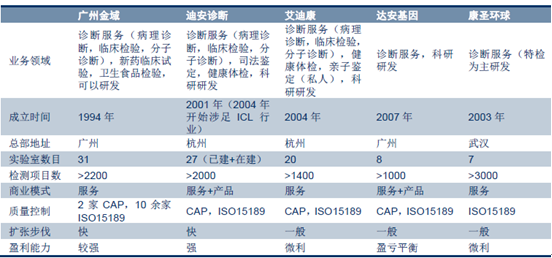

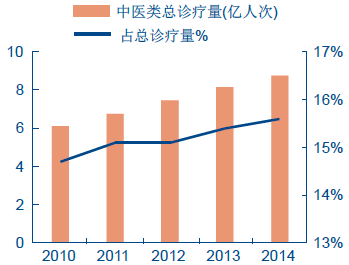

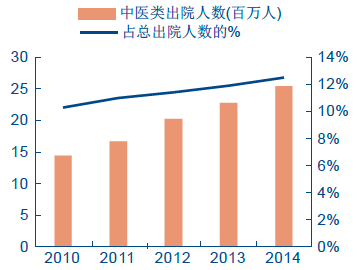

-

2017���Ї����ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/27 10:36:38����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2012���҇��l���ġ�“�����Ї�2020”�����о���桷�����Ҫ��������؟���Ӵ�Ͷ�룬��2020�꣬�l�����M��ռGDP�ı����_��6.5%-7%��2013�꡶����Ժ�P�ڴ��M�������I�lչ��������Ҋ��ָ������202����2012���҇��l���ġ�“�����Ї�2020”�����о���桷�����Ҫ��������؟���Ӵ�Ͷ�룬��2020�꣬�l�����M��ռGDP�ı����_��6.5%-7%��2013�꡶����Ժ�P�ڴ��M�������I�lչ��������Ҋ��ָ������2020�꣬�������I��Ҏģ�_��8�f�|Ԫ���ϣ��ɞ��Ƅӽ���������m�lչ����Ҫ������

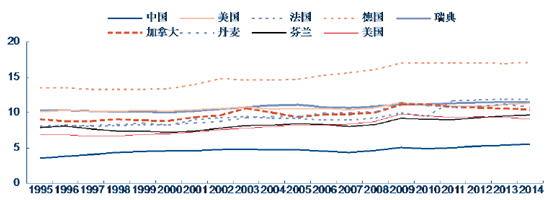

����Ŀǰ�����a�I�ѽ��ɞ�ȫ��ĵ�һ��a�I���Խ����a�I��ռ�������t���l���a�I����������2014���t���l��֧��ռGDP�ı����_17.1%���������������ȇ����@һ����Ҳ���^��10%�������҇����t���l��֧��ռGDP���ؽ�����m�����ϝq����2014��ԓ�����H��5.6%���S���˿����g�����������R����ߡ������t���ȼ��g�IJ�����죬�҇��Ĵ��a�Iӭ�����S��lչ�r�ڡ�

�l�_�����t���l��֧��ռGDP �����h�����Ї�

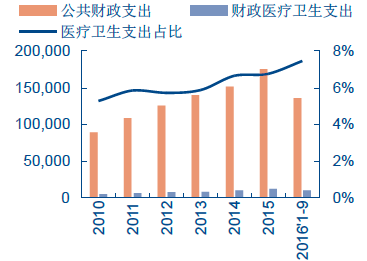

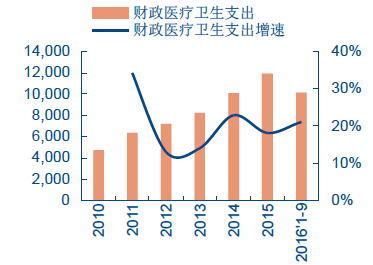

��������ؔ����������2016��1-9���҇�ؔ���t���l��֧������Ӌ���������s1.02�|Ԫ��ͬ�����L21.14%��ͬ�ڹ���ؔ��֧���s13.60�|Ԫ��ͬ�����L12.67%���t���l��֧�����ٸ߳����w����ؔ��֧��5.79PCTs��2010����2016��9�£��҇��t���l��֧���Ĺ���ؔ��ռ������5.30%������7.48%��������2.18PCTs���t�������a�I��ؔ��֧�����Ȳ���Ӵ�

2010������ؔ���t���l��֧�����|Ԫ����ռ�ȷ�������

2010������ؔ���t���l��֧�����|Ԫ��������

�������ߌ�ʩһ���ԁ���ƫ�h�r��^��Ч�����ȫ���t��������ӽ�17�fԪ���������_���tԺ���F����ͨ�^�����t���YԴ�����Ϻ�����Ч�ʵ�������������{ȫ���t��н�꣬ʹ����������_��30/35/40�fԪ���ϵȎׂ��n�Σ�����ȫ���t����ƽ�����롣

�����I·���ĸ���_���L���g��2015�ꡢ2016����Ұl���ġ��P���Mһ���ĸ����ƻ����l�����I���g�ˆT�Q�u��������ָ����Ҋ���c���P��ӡ�l���M��ͥ�t�����s����ָ����Ҋ��֪ͨ����ָ����Ҫ�����O�û����t���l���C��ȫ���t���ߡ��м���λ�ı������U���Q�x�����g�����c�s���տ��˃�����ˆT�Aб�������s�����u�r���˽Y���������P�ˆT�Q�x������Ҫ���ء��҂��Д����Һ�ʡ��δ�팢�����_һϵ�����״�ʩ���Mһ������������ȫ���t�����I�lչ·�����S�����L���g�Ĵ��_��ȫ���t�����I�������ό�����������

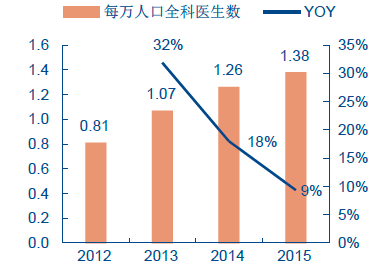

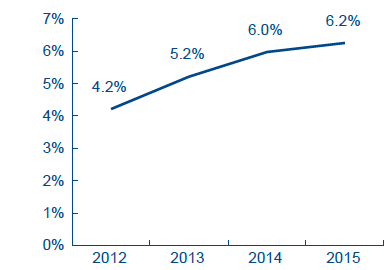

���������@ʾ2015���҇�ÿ�f��ȫ���t����Ŀ��1.38�ˣ��^2012���0.81�����Ӽs70%��ռ�t��Ⱥ�w�ı���Ҳ��2012���4.2%������2015���6.2%���mȻ�c���������2020���_��ÿ�f��������2-3���ϸ��ȫ���t��Ŀ�ˣ�����2020���҇��˿�14�|�˹��㣬�҇���Ҫ�s28-42�f��ȫ���t������ȣ�߀��9-23�f�˵IJ�ࡣ�����]��“5+3”���Bģʽ�������H��5�꣬��ȫ���t�������B�����^�L����˺ܶ�ȫ���t�W���I���t�WԺ�W����δ�߳�У�T���{��Y���@ʾĿǰ�H��35%��ȫ���t�����v��ȫ���t��Ҏ������Ӗ��������Ҫ�ɃȿƵȿ����D�����������҂��J���S��“5+3”���BģʽЧ�������w�F��ȫ���t�����˔���������������

�҇�ȫ���t���˔��������L

ȫ���t��ռ�t��Ⱥ�w������������

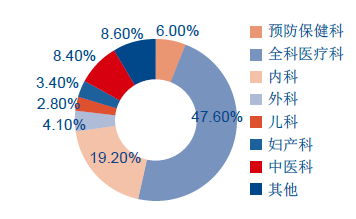

�����J���S��ȫ���t���������҇��Ļ����t�������Ј������R����İlչ�C�����F�A���҇������l�����������^�ͣ��W�vˮƽ�ձ鲻�ߣ�������^�l���������ġ��l��Ժ�ЌW�v�ڴ�W����W���ϵ��ˆTռ�ȃH26%��9.6%��ȫ���t����������t����������ĵĹ��o����δ������䔵�����|���IJ�������������������҇������t���C���ķ������������������ڻ����t�������γ̶ȣ���ʹ�t���Ј�������D�ơ�

�҇�2014 ����^�l�����������T���\���Ҙ���

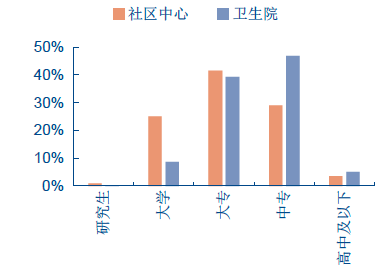

2015���҇������l�����ՙC���ˆT�ČW �vˮƽ

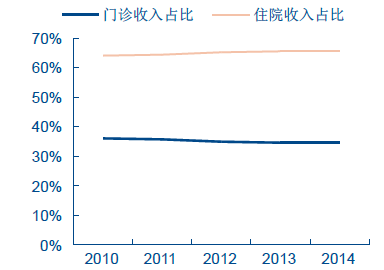

����2015 ���҇������t���l���C���\���˴�43.4 �|�Σ�ռ���\���˴α�����56.4%�����ա�����Ժ�k���d�P�����M�ּ��\���ƶȽ��O��ָ����Ҋ��������Ŀ�ˣ�2017 ������t���l���C���\����ռ���\��������Ҫ�_��65%���ϣ������@�����������g��

����ͬ�r���V�|ʡ�ȵ^���Ҫ���ʹ����tԺ�T�\�������Ą�����tԺ��ȡ���T�\���҂��J���S���@һ������ȫ�������ȵ������M�ͷּ��\���wϵ����څ���ƣ����\�����Mһ��������t���C���D�ƣ��AӋ2020 ���@һ�������_70%����2015 ���҇��t���C�������\����77.0 �|�˴Σ����O����2%�����L�ٶȣ�������2020 ���҇������t���l���C���ľ��\���_59.5 �|�˴Σ������O�˾��tˎ�M��115 Ԫ���t2020 ���҇������t���Ј�Ҏģ�s��6,830�|Ԫ���^2014 �꣨3,830 �|Ԫ�������s3,000 �|Ԫ���lչ������

�҇��t���C�������\�����|�˴Σ�

2014���҇������tԺ�t������ռ��

��������I�����t���C���İlչģʽ���v���҂��J�����������^��ȫ���B�i�\����߰lչ������1�����ڳ��о������и�����t���YԴ�;��t�x����������\���@�������l悾�������҂��J�������^����δ���ּ��\���ĸ�����c�^��ͬ�r�����о���Ҳ��Ը�������|���t������֧��һ������r������҂��J�������^����������İlչ�C����2���\�����B�i���������c�yһ�\�����̺����M�˜ʣ�����Ʒ��Ч���������\��ˮƽ����Q���ڂ��y�\�����θ��^�͵Ć��}����ͨ�^Ҏģ�������W�ȷ�ʽ�����\�I�ɱ������⣬�����\��80%���ϵ���I����Ҳ���B�i���������춨�˾�����Ͽ��g��

�҇�������^���l��ɼ��t���C���\���˴�

2014���҇������t���C������I����

����Ŀǰ����I�\���ИI�ʬFҎģС���B�i���ʵ͡��t��ˮƽ����R�ľ��棬��δ���F����һ���Ј���λ��ȫ�����B�i�\�����^������������á����й�˾����δ���F��ȫ�ƞ����I�I�ա�ȫ���t������Ҫ�̘I�t�����B�i�\����I���������t���ИI�����P��˾�������������P�I����YԴ�c���ݣ�ͨ�^�Խ�����ُ�ȷ�ʽ���ָ��Լ����I������\������ͬ���á��㽭��Ԫ���t��ˎ�I��ͨ���t���ȡ����������t�{����Ȼ��ȫ�ƌ��ԣ����������ڻ����t���Ј��ĔU��ӭ�����s�lչ�ęC���ڡ�ͬ�r�������B�iˎ�깫˾�������Sˎ���ȣ����e�O��չ��^�T�\�I�գ�δ�������ɞ�ȫ���t������Ҫ�̘I�������нӸ������^�\���΄գ��ڻ����t���Ј�ռ��һ���Ј����~��

�����S��ȫ���t�������𣬻����t���C���ķ��������ό�������������ߵľ��t����Ҳ������D�ơ��������t���C��Ҏģ�^С���t���O��ȱ��������Ҫ�y�}�����ό��I�\�༼�g���˲ŵ�ȱ������˙z���������^����2015��ϰ��\��65%�Ŀ͑���Զ��������t���C�����������t�W�z�C�������{�茣�I�ͳɱ����ݣ��нӲ����U�ݵĻ����tԺ�z��Ј�����ȫ���t���ṩ��Ҫ���\�༼�g֧�֡�ͬ�r��Ѹ�ٰlչ����I�t���C��������Ȼ�������ͳɱ������V��Ҳ�������tԺҎģ���ڙz��Oʩ�����g���˲ŵȷ���o��ͬ�������tԺ��ȣ����z�y�I������ɞ�����ѵ��x��

ȫ���t���R�������y̎�{��

��ͬ��͙C�����t���O��ȱ����r�{��

�����c�l�_������ȣ��҇����t�W��������^�������lչ�^�졣2008-2014��CAGR���_44%�����c�ߔ�Ŀ������Ҳ�ʬF���lʽ�����Lڅ�ݡ����yӋ��2014���҇��t���C���z������s��2100�|Ԫ���ң����O�t�W�z��Ј�Ҏģ����10%���ҵ����L�ٶȣ�����2015���҇��������t�W�z��Ј�Ҏģ�AӋ�H80�|Ԫ���ИI�B���AӋ����4%�������ڰl�_����30%���ϵĝB�ʣ�2013������ICL�Ј�ռ���w�t�W�z��Ј��ı�����35%���W���ձ����@һ���������_��50%��67%�����҇�ICL�Ј��ĝB���^�ͣ�δ���İlչ������

�����S��δ�����ּ��\�����t�����M�����߲������M���҂��Д�2020��ICL�ИI�B�ʌ��_��8%���ң����˜y����҇�ICL�ИI2020��Ҏģ���^280�|Ԫ��������2015�������Ј�Ҏģ���^200�|Ԫ��2015-2020��CAGR�ӽ�30%��

�����҇���ICL�ИI���ж������^�ߣ����ϰ������Ͽ����_������ĵ�ICL��I�Ј�ռ�����_70%���ϡ�Ŀǰ���҇�ICL�C����ʡ�����к���Ҫ�Ķ������ж��������в��֣���ؼ����h�����³��ό���δ���İlչڅ�ݡ��L�ڿ���ICL��I�����䌣�I�ęz�y���g���˲ţ����\����՞����֧�c��ͨ�^��չ��������I�գ�2B���쵽2C�����cCRO��I�ִ������Č���ҵȴ���“�\��+”���BȦ�������и��ߵİlչ�컨�壬�ɞ�ICL��I����Ҫ�lչ����

�҇���Ҫ�����t�W�z�C��

�����Įa�I朽Ƕȁ��������t�\���ИIλ����ˎ�a�I������Ρ����˿����g�������Բ��Ȱl������ߡ��������R�����ı����£����t�\���ИI��������ٰlչ���Ĺ��o�˽Ƕȿ����҇����t�t���YԴ�������L��2014��ף��҇����t��t���C����Ŀ�_43,635�����������t��\��38,386����ռ�������t��t���C���ı����_��88%�����t��tԺ3,732����ռ�������t��t���C���ı����_��8.6%��2014�����t��t���C����λ���_87.72�f����2010-2014�ͺ����L�ʣ�CAGR���_12.4%��ռȫ���t���C������������11.5%���L��13.3%��

����������˽Ƕȿ���2014���҇����t��t���C���ľ��\���_8.74�|�˴Σ�2010-2014��CAGR�_9.3%��ռ�����\���ı�����2010���14.7%��ߵ�15.6%��2014�����t��t���C����Ժ�˔��_2,537�f�ˣ�2010-2014��CAGR�_15.1%��ռ����Ժ�˔��ı�����10.3%��ߵ���12.5%�����t�\����ռ�����\���Ϳ���Ժ�˔��ı����������w�F�����t�\����������ʢ�����t�������I��ĵ�λ����������

�҇����t��t���C���\��������ռ��

�҇����t��t���C����Ժ�˔�����ռ��

�����J�����t“δ���ȷ�”��“�Ѳ���׃”��“�������”��“��δ��”����ڳ�Ҋ�������Բ����A�����{�B�Ϳ��ͷ�������@���ă��ݣ�협����t�W�ļ����t�W���t�W�D׃�����˿����g���������ЏV����Ⱥ�����A��δ�팢ӭ��vʷ�lչ�C����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2