-

2017���Ї��tˎ�ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/27 10:36:38����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

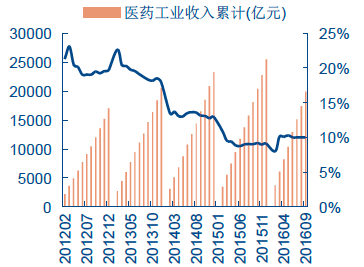

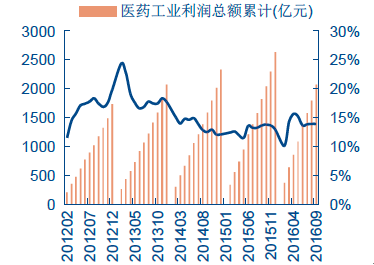

������ʾ��2016��1-9�����tˎ����I��Ӌ���I�I�������_19958.90�|Ԫ��ͬ�����L10.00%�������^2016��1-8�³�ƽ���^ȥ��ͬ��������0.97PCTs��2016��1-9���tˎ����I��Ӌ�������~2071.80�|Ԫ��ͬ�����L13.90%������2016��1-9�����tˎ����I��Ӌ���I�I�������_19958.90�|Ԫ��ͬ�����L10.00%�������^2016��1-8�³�ƽ���^ȥ��ͬ��������0.97PCTs��2016��1-9���tˎ����I��Ӌ�������~2071.80�|Ԫ��ͬ�����L13.90%�������^2016��1-8�³�ƽ���^ȥ��ͬ��������0.26PCTs���tˎ���I���w���ٷ��зž���

2012.2-2016.9 �tˎ����I��Ӌ���I�I�����뼰ͬ������

2012.2-2016.9�tˎ����I��Ӌ�������~��ͬ������

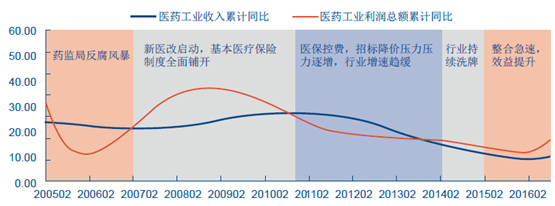

�������ИI���ٽǶȣ�2016 ��1-9 �»������m��ǰ�����飬���������٣�13.90%����Ȼ��������ˣ�10.00%������ӳ���^������I���I�ij��m���ƣ��҂��Д��tˎ����I2016 ��ȫ����������10%-15%���ҵ����L��2016 �����ᘌ��tˎ���I���tˎ��ͨ���t��֧�����K���t�������M���˶�헸ĸ�����Ї�2030 Ҏ�����Ƴ����Ǟ��tˎ�a�I�İlչ�ṩ�˾V�I�Ե�ָ������̭���a�ܡ���ُ���ϡ��v�\�Q�B���ѽ��ɞ��L��څ�ݣ�δ��ֻ�зe�O��׃��׃�﷽����Ϯa�Iڅ�ݵ���I���ܫ@���L�����L��

2005.2-2016.9�tˎ����I��Ӌ���I�I������ͬ����������Ӌ�������~ͬ������

����2015 ���҇��tˎ��ͨ�Ј��N�ۿ��~ͬ�����L10.2%��16,613 �|Ԫ�������^�����»�5.0PCTs���������@������ˎƷ�����Ј�3323 �|Ԫ���۳����ɱ�����ͬ�����L8.6%����������0.5PCTs���AӋδ��5 ���҇��tˎ��ͨ�ИI������10%-12%���ҵďͺ����٣����w������uڅ����

2005-2020E�҇��tˎ��ͨ�Ј��N���~��ͬ������

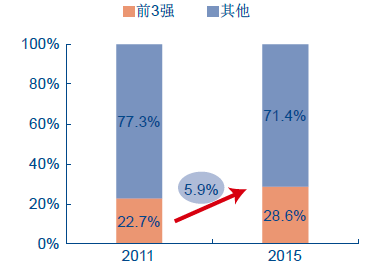

�����������Ƕȣ��҇�ˎƷ����е���������Ͼ������^����g��Ŀǰ���������l�Ј�����������Ј����ϣ�ȫ��һ�����l�̼s5 �ң�CR3 ��ռ�����_90%���ϣ����ձ��͚W��CR3 ��ռ��Ҳ����60%���ϡ�

����һ�����ИI���жȵ������������ߌ���Ҳ�ǰ��S��I�����������ИIڅ�ڳ����ı�Ȼ�Y�������S�������ӄ��Լ���Ʊ�ơ��I���������߲�������M��С�͵ط�����ͨ��I��������g���s���҇��tˎ��ͨ���жȵ͡��ҵ��������c���@����˵ط���ͨ��I�����߂�����ĽK�˿��������@���ڃ�Ʊ���µ��ИI�����ṩ�����C��2011-2015 �꣬�҇�CR3 ��ռ�ʏ�22.7%������28.6%��CR100 ��ռ�ʏ�33.8%������39.0%���tˎ��ͨ�Ј��IJ�ُ���ϑB�����@��

2011-2015���tˎ���l��Iǰ3����ռ��

2011-2015���tˎ���l��Iǰ10����ռ��

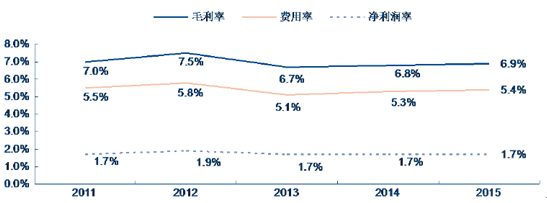

�������ИIӯ��ˮƽ�Ƕȣ��҇��tˎ��ͨ�ИIë����6.9%���M����5.4%��������1.7%���������tˎ��ͨ�M���ʃH3%�������ʞ�2.4%��������ͨ��I�ڽ��IЧ�ʺ�ӯ��ˮƽ�������^���������g�����ИIڅ�ݽǶȣ�δ����ͨ��I���������M�tˎ������Ϣ�����O���ӏ������~������������ͨ�ɱ����ӿ��\�I���D��ͬ�r�۽���������켰��ֵ���գ������͑�ճ�Ժͮa�I朵�λ��ͬ�r����ӯ��ˮƽ��������

2011-2015���҇��tˎ�̘IЧ��ˮƽ

�����҇��t���l�������wϵ��Ҫ�������tԺ���е�Ҏģ�ą^�������tԺ���h�tԺ�Լ������t���l���C���M�ɣ������L�ڵ��YԴ�e����ɻ����t���C���ķ������������Լ����������tԺ���^�d�\�У������y�������F���}ͻ����

����“�������\���p���D�\���������Ρ�������”�ķּ��\��ģʽ���{���YԴ�e�䡢�����ì�ܵ���Ч;��������Ժ�����M�ּ��\����ָ����Ҋ�����_ָ������2017 ���҇��ּ��\���wϵҪ�����ƣ��t���l���C���ֹ��f���C�ƻ����γɣ����|�t���YԴ������Ч�³�����2020 �꣬�����������χ���ķּ��\���ƶȡ����⣬��Ҋ�������2017 �����_�������t���l���C���\����ռ���\����������65%���h��Ⱦ��\����ߵ�90%���ҡ�����ȫ���t�����s���ո��w���_��30%�Ⱦ��wָ�ˡ�

�҇��t���l�������wϵ���ּ��\���wϵ

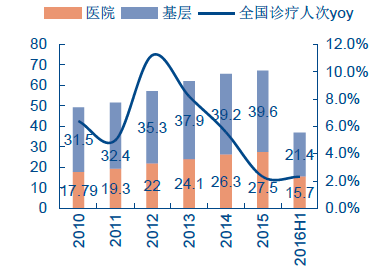

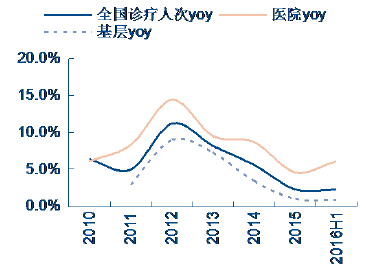

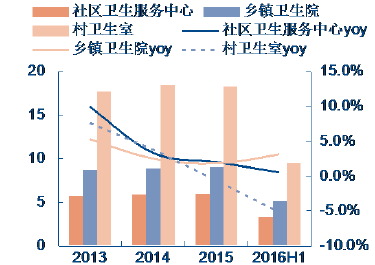

����2016H1ȫ���t���l���C�����\���˴Δ��_��38.5�|��ͬ�����L2.3%�������tԺ�\���˴Δ�15.7�|��ռ��40.8%��ͬ�����L6.1%�������t���C���\���˴Δ�21.4�|��ռ��55.6%��ͬ�����L0.6%���@�c65%�Ļ����\����ָ�������^���ࡣ

�����Ľ^����ֵ�Ƕȣ�2016���ϰ��깫���tԺ�\���˴�����0.6�|�˴Σ���I�tԺ����0.3�|�˴Σ��������Ј����w�p����0.2�|�˴Σ����д��l���Ҝp����0.5�|�˴Σ��½����@�������ٽǶȣ���I���ڹ������tԺ���ڻ��ӣ�������I�tԺ�\���˴�������ߣ�2016H1ͬ�������_��18.5%���߳������tԺ13.9PCTs����Ŀǰ���\���Y���������ּ��\�����M����\������������δ���@�w�F���S��2017�꼰2020��ּ��\���A���΄չ��c�ā��R���AӋ�҇������ӵ�����֧���Mһ���Ӵ�

�tԺ�������t���l���C���\���˴�(�|��

ȫ�����tԺ�������\���˴�������r

��������I�tԺ�\���˴μ�����

�����t���C���\���˴μ�����

2013-2016H1 ȫ���t��������r�����L

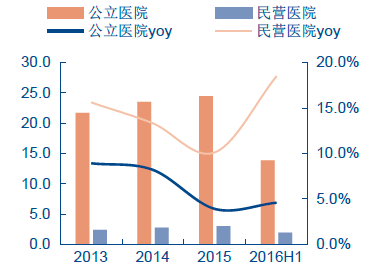

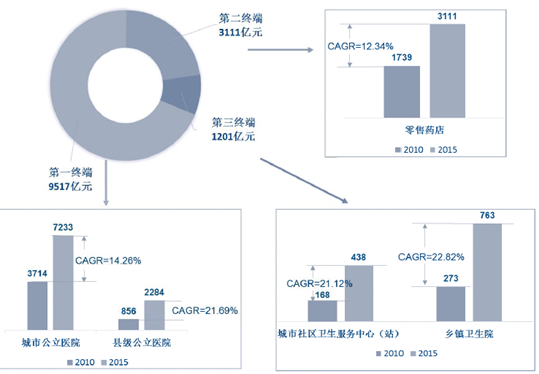

e2013201420152016H1ȫ���\���˴Σ��|��64.167.769.338.5ȫ���\���˴�yoy8.2%5.6%2.3%2.3%�tԺ�\���˴Σ��|��24.126.327.515.7�tԺyoy9.5%8.7%4.6%6.1%�����tԺ21.723.524.413.8�����tԺyoy8.9%8.2%3.9%4.6%��I�tԺ2.42.83.01.9��I�tԺyoy15.6%13.3%10.1%18.5%�����\���˴Σ��|��37.939.239.621.4����yoy7.3%3.4%1.0%0.9%��^�l����������5.75.963.3��^�l����������yoy9.9%3.3%2.0%0.5%�l��l��Ժ8.78.995.1�l��l��Ժyoy5.3%2.5%1.8%3.1%���l����17.718.418.39.5���l����yoy7.6%3.8%-0.6%-5.2%�����t���C���\���˴Σ��|��2.12.22.21.4����2010��2015���҇�ˎƷ�K���N��Ҏģ��6,750�|Ԫ���L��13,829�|Ԫ������5��ͺ�����15.42%�������tԺ��ռ��69%��������ˎ�꣨ռ��22%�������������t���C����ռ��9%�����҇�ˎƷ�N�۵�������Ҫ�K�ˣ����й����tԺ2015��ˎƷ�N��Ҏģ�s9,517�|Ԫ��ͬ�����L10.71%������ˎ��ˎƷ�N��Ҏģ�s3,111�|Ԫ��ͬ�����L10.01%�����������t���C��ˎƷ�N��Ҏģ�s1,201�|Ԫ��ͬ�����L16.26%������K��2010-2015��ͺ����L�ʷքe��15.80%��12.34%��22.19%�����������t���C�����w��С�����ߌ�������أ������@�����ڵ�һ�͵ڶ��K�ˡ�

�҇�ˎƷ�Ј�����K���N�۷ֲ���r���|Ԫ��

����2016H1 �Ϸ����ӱ��tԺ�K�˻�ˎ�N��Ҏģ635 �|Ԫ��ͬ�����L11.08%�������[��������Ⱦ�����������x��ǰ����Ʒ�N���N��Ҏģ�քeռ��17.98%��16.65%��14.63%�����[����ѪҺͬ�������^�죬�քe��17.17%��12.03%��11.26%��

2010-2016��ӱ��tˎ��ˎ�K���N��Ҏģ���|Ԫ��

�ӱ��tԺ2016H1��ˎ����N��Ҏģ

������ˎƷ��ͽǶȣ�ȫ���ÿ���Ⱦˎ���������������Ӱ푣��K�������L�ڵ����ИI���wˮƽ���M�����wʹ�����^����^����δ���Ԍ��ɞ����Ʒ�N����Ѫ��ϵ�y��ˎ��2013�������һֱ�����ИI���w���AӋ�����������ˎ��������u������t���C�������۶��D�ơ����[����ˎ�N�����ٻ����S�����Ը����ИI���w���ٵ�ˮƽ����ϵ�y��ˎͬ�������L�ڱ�����ߡ�

�ӱ��tԺ��ˎ��Ҫ���N��ˎ���ٳ����ИI���w����ˮƽ

�ӱ��tԺ�K�˻�ˎ�N��Ҏģ������|Ԫ��

e201120122013201420152016H12011���wҎģ8029129811,118119063510.36%���[���������{����13315517320021611412.91%ȫ���ÿ���Ⱦˎ��1871661681881981061.38%����ϵ�y�����xˎ1091371441661769312.71%ѪҺ����Ѫϵ�yˎ��971131231381477910.92%��Ѫ��ϵ�yˎ��911131191321357110.36%��ϵ�yˎ��72941081251407518.02%����1121341471701799712.37%����2016H1�Ϸ����ӱ��tԺ�K���г�ˎ�N��Ҏģ164�|Ԫ��ͬ�����L5.29%��������Ѫ�ܡ����[��������ϵ�y��ˎ��ǰ����Ʒ�N���N��Ҏģ�քeռ��34.67%��16.67%��12.49%�����������[������Ѫ��ͬ�������^�죬�քe��7.85%��7.76%��5.72%��

�ӱ��tˎ�г�ˎ�K���N��Ҏģ���|Ԫ��

�ӱ��tԺ2016H1�г�ˎ����N��Ҏģ

������ˎƷ��ͽǶȣ����ƺ�Ƥ�w��ˎ�N��Ҏģ�^С��������죬�����г�ˎ��ռ�ȏ�2010���0.97%������2016H1��1.42%��Ƥ�w��г�ˎռ�ȏ�1.89%������2.07%�����ƺ�Ƥ�w��г�ˎ��2010-2015��ͺ����ٷքe��21.43%��17.03%�����⣬��Ѫ���г�ˎռ����ߣ���������څƽ�������[����г�ˎ���������Ը����ИI���w�����١�

�ӱ��tԺ�г�ˎ��Ҫ���N��ˎ���ٳ����ИI���w����ˮƽ

�ӱ��tԺ�K���г�ˎ�N��Ҏģ������|Ԫ��

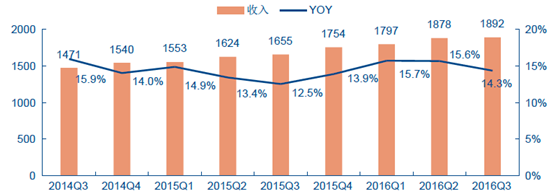

e201120122013201420152016H12011���wҎģ20325428831632516412.43%���XѪ�ܼ�����ˎ74911021101125710.85%�[��������ˎ31394651542715.03%����ϵ�y������ˎ22303539392115.24%��������ϵ�y������ˎ1923242626128.80%����ϵ�y������ˎ13151819211013.45%�D����ˎ1114151717811.38%����34424853562913.33%����2016Q3�tˎ�ИI����1,892�|Ԫ��ͬ�����L14.3%�������^2016Q2�h���½�1.3 pcts�����^2015Q3ͬ������1.8 pcts����2015���ИI�����»����vʷ���c�ԁ���2016�����tˎ�И˵Ŀՙn���ИI�ʬF�|��ů��څ�ݡ��C�Ͽ��]�t�����M���tˎ�И˵ĉ������˿����g�������Բ��l���������Ą����t�������AӋ�ИI���������Ѳ���13%-15%���³��B��

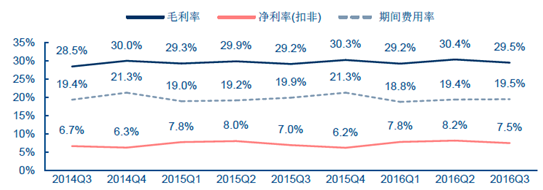

�tˎ�ИI������r�yӋ���μ��ȣ�

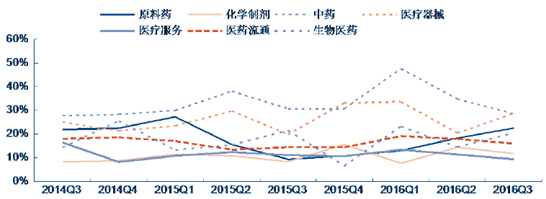

�����ְ�K������ԭ��ˎ�����ڝq�rͬ��+22.5%�������^2016Q2�h������4.2pcts����r�t�����ڳ��m�����W�Ƅ���Kͬ��+11.8%�������^2016Q2�h���½�2.6pcts��δ���S����ʡ�И˵����M�����еĉ�����Ȼ�^���AӋ�ИI���^��һ�����u�r�ı��������ߺ㏊����ˎͬ��+9.4%�������^2016Q2�h���½�1.9pcts�����t�����M����ˎע�䄩�ć������������w�Љ����t����е��K��ͬ��+28.7%�������^2016Q2�h������8.2pcts���S���ּ��\�����M����������M���B�����Ӳ�ُ��Ӱ푣��ʬF���ŵķ������^���t�����հ�Kͬ��+28.6%�������^2016Q2�h���½�6.2pcts����������k�t�����t���£��ИI�������Ȼ�^�ߣ��tˎ��ͨ��Kͬ��+16.0%�������^2016Q2�h���½�1.9pcts�����^��I�����ИI���ϙC�������ٔU���������tˎͬ��+20.5%�������^2016Q2�h������5.8pcts�������L�����¡�ͨ���|�������^��I�������^�ߵ����١�

�tˎ�ИI����K������r�yӋ���μ��ȣ�

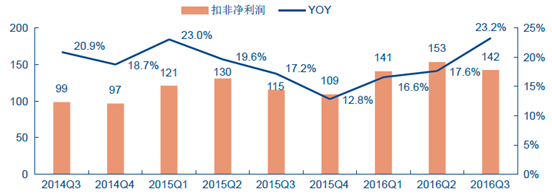

����2016Q3�tˎ�ИI�۷ǃ������_142�|Ԫ��ͬ�����L23.2%�������^2016Q2�h������5.6pcts���^2015Q3ͬ�����L6.1pcts�����@�������������٣���Iӯ����������������

�tˎ�ИI�۷ǃ������yӋ���μ��ȣ�

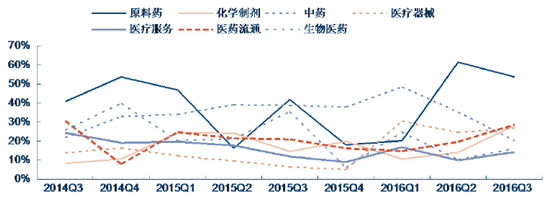

�����ְ�K������ԭ��ˎ��Kͬ��+53.8%�������^2015Q3�h������11.9pcts����������r�����B�m�ɂ���������λ�Ӹ��Ӱ�K��λ���Ƅ���K2016Q3�����_28%�������^2016Q2�h������14.0pcts���@��������������٣���Ҫ����Ʒ�N�Y���ă������µ�ë���ʺ̓�����������ͬ�r��ˎ�ɷݡ��A���p�Q�����Ӳ�ُҲ���I���γ����@��������ˎ��Kͬ��+14.1%�������^2016Q2�h������4.2pcts���t����еͬ��+26.9%�������^2016Q2�h������2.4pcts���t������2016Q3������20.1%���ϵ��^�����L�����������������ž����^2016Q2�h���½�15.2pcts���tˎ��ͨͬ��+28.6%�������^2016Q2�h�ȴ������9.0pcts���h��������ˣ��w�F���S���ИI���жȵ����������^��I��ҎģЧ�����@�F�������tˎͬ��+16.0%�������^2016Q2�h������5.9pcts���Ȳ��ֻ��^�����@������Ѫ��Ʒ���ИI���������r�R�������^�����L���������ИI�AӋ���ڃȳЉ����@��

�tˎ�ИI���Ӱ�K�۷ǃ������yӋ���μ��ȣ�

����2016Q3�tˎ�ИI�����ʞ�7.5%��ͬ�����L0.5pcts����ҪԴ��ë���ʵ�������+0.4pcts�������g�M���ʵ���Ч���ƣ�-0.4pcts����2016Q2��Q3�������^2015�������ʹ���ИI���w���������ٷքe�������������2.0pcts��8.9pcts��

�tˎ�ИI�����ʺ��M���ʽyӋ���μ��ȣ�

����ë���ʷ��棬ԭ��ˎ�����W�Ƅ�����ˎ���t����е���t�����ա��tˎ��ͨ�������tˎ��K�^2015Q3ͬ��+4.0pcts��+2.3pcts��+0.4pcts��-1.8pcts��-3.3pcts��+0.2pcts��-6.5pcts�����g�M���ʷ��棬ԭ��ˎ�����W�Ƅ�����ˎ���t����е���t�����ա��tˎ��ͨ�������tˎ��K�^2015Q3ͬ��+0.0pcts��+0.2pcts��+0.2pcts��-1.9pcts��-1.4pcts��-0.2pcts��-6.0pcts�������ʷ��棬ԭ��ˎ�����W�Ƅ�����ˎ���t����е���t�����ա��tˎ��ͨ�������tˎ��K�^2015Q3ͬ��+2.9pcts��+1.3pcts��+0.5pcts��-0.2pcts��-1.1pcts��+0.2pcts��-1.0pcts��ԭ��ˎ��K����rЧ��ֱ���w�F����ë���ʺ̓����ʵĴ���������Ƅ���Kͨ�^Ʒ�N�����ȷ�ʽ��ë���������^���@�����t�����հ�K������̎�ڸ��ٔU���ڣ��I�I�ɱ��^�ߣ������������½���

�tˎ�ИI���Ӱ�Kë���ʽyӋ���μ��ȣ�

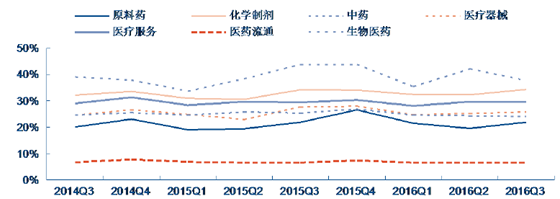

e2014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q3ԭ��ˎ32.18%36.87%34.25%35.88%36.43%39.13%37.47%41.10%40.42%���W�Ƅ�43.65%44.49%44.91%45.05%45.59%46.10%46.78%47.44%47.89%��ˎ43.50%44.44%44.42%45.64%44.07%43.61%44.20%45.25%44.49%�t����е43.95%41.74%42.75%42.07%45.35%41.44%42.13%45.24%43.55%�t������47.10%39.74%43.61%46.97%48.08%39.48%43.82%44.76%44.78%�tˎ��ͨ9.50%10.48%10.12%9.97%9.47%10.60%9.82%10.15%9.68%�����tˎ71.34%66.21%71.17%72.81%79.34%72.00%75.16%75.02%72.82%�tˎ�ИI���Ӱ�K�����ʽyӋ���μ��ȣ�

e2014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q3ԭ��ˎ8.79%9.53%11.74%12.79%11.41%10.14%12.48%17.45%14.32%���W�Ƅ�8.46%7.11%10.23%11.22%8.94%7.36%10.50%11.19%10.24%��ˎ10.94%10.09%12.17%12.01%11.01%9.93%12.52%11.86%11.48%�t����е15.26%12.15%13.32%14.29%13.55%9.58%13.00%14.78%13.36%�t������15.64%10.19%14.10%14.28%16.60%10.73%14.18%14.32%15.49%�tˎ��ͨ1.82%1.88%2.33%2.39%1.92%1.90%2.25%2.43%2.13%�����tˎ24.93%20.32%29.98%25.64%27.77%20.21%30.30%24.63%26.74%�tˎ���Ӱ�K���g�M���ʽyӋ���μ��ȣ�

�����F�������棬2016Q3 �tˎ�ИI���I�ԬF�������~104.0 �|Ԫ��ͬ�����L74.3%�����w�Ľ��I��r�^�ã�����ԭ��ˎ�����W�Ƅ�����ˎ���t����е���t�����ա��tˎ��ͨ�������tˎ��K���I�ԬF����ͬ��+40.9%��+45.9%��+75.6%��-7.0%��+7.4%��+51.7%��+16.7%��ԭ��ˎ�����W�Ƅ�����ˎ���̘I��K�Ľ��I������r�^�����@��

�tˎ�ИI���Ӱ�K���I�ԬF�������~�yӋ���μ��ȣ�

��λ���|Ԫ2014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q3�tˎ������61.0152.40.0135.359.7236.8-8.0177.1104.0ԭ��ˎ15.117.86.57.415.022.34.316.421.2���W�Ƅ�23.737.39.840.920.551.612.956.329.9��ˎ22.436.929.651.424.950.835.052.843.8�t����е2.510.5-0.87.76.212.21.07.45.8�t������2.91.31.71.73.52.40.93.33.7�tˎ��ͨ-8.639.9-50.418.3-17.384.6-65.534.2-8.4�����tˎ2.98.83.68.06.912.93.36.68.0������؛���D�ʷ��棬2016Q3 ԭ��ˎ�����W�Ƅ�����ˎ���t����е���t�����ա��tˎ��ͨ�������tˎ��K�^2016Q2 �քe+0.02��+0.06��-0.06��+0.10��+0.24��+0.03��+0.06�������~�����D�ʷ��棬2016Q3 ԭ��ˎ�����W�Ƅ�����ˎ���t����е���t�����ա��tˎ��ͨ�������tˎ��K�^2016Q2 �քe+0.03��-0.04��-0.11��-0.01��-0.29��-0.02��+0.06�����w���F�^��ƽ����

�tˎ�ИI���Ӱ�K��؛���D�ʽyӋ���μ��ȣ�

e2014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q3ԭ��ˎ0.690.680.690.700.600.620.650.660.62���W�Ƅ�1.020.970.960.940.930.980.951.020.99��ˎ0.660.680.610.620.580.630.580.570.53�t����е0.740.810.710.830.640.800.740.770.75�t������0.700.660.670.720.830.810.930.961.07�tˎ��ͨ2.001.841.851.911.951.791.921.951.98�����tˎ0.370.450.280.290.250.320.240.230.30�tˎ�ИI���Ӱ�K�����~�����D�ʽyӋ���μ��ȣ�

e2014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q3ԭ��ˎ1.401.531.461.461.291.441.411.441.32���W�Ƅ�1.251.271.281.211.161.241.191.201.12��ˎ1.731.951.721.591.431.641.571.481.32�t����е0.760.820.720.800.680.820.730.740.67�t������2.331.821.922.042.231.841.961.771.94�tˎ��ͨ1.081.091.101.031.021.041.091.011.00�����tˎ0.370.450.280.290.250.320.240.230.30�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2