-

2016���Ї������Ԅӻ����a�b���c���I�C����ϵ�y�����ИI�Ј��F������cδ���lչڅ���A�y

2016/11/27 10:31:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1�����������b���ИI���w�lչ��r�f���S����Ϣ���g�c���M���켼�g�ĸ��ٰlչ�� �҇����������b��İlչ��Ⱥ͏V�����������������͂����������ܿ���ϵ�y�����I�C���ˡ��Ԅӻ��������a������������������b��a�I�wϵ�����γɣ� һ������֪�R�a����ش�����1�����������b���ИI���w�lչ��r�f��

�����S����Ϣ���g�c���M���켼�g�ĸ��ٰlչ�� �҇����������b��İlչ��Ⱥ͏V�����������������͂����������ܿ���ϵ�y�����I�C���ˡ��Ԅӻ��������a������������������b��a�I�wϵ�����γɣ� һ������֪�R�a����ش����������b�䌍�Fͻ�ơ�

���������I�l�_����ʼ�K�������Լ��g�������I�a�I����������ע���YԴ���s���h���Ѻá��ɳ��m�lչ�����ܻ����Gɫ���ѳɞ�����I��Ȼ�lչڅ�ݣ����������b��İlչ���ɞ�������������Ľ��c��“ʮ����”���g���������c�a�I���D�����������������d�a�I�������Ѵ����Դ�YԴ�h���ļs���������������b��a�I����˸��ߵ�Ҫ���ṩ�˾���Ј����g��δ�� 5-10 �꣬�҇����������b��a�I��ӭ���lչ����Ҫ���ԙC���ڡ�������Ϣ�����I������ںό���Є�Ӌ���� 2013-2018 �꣩�������P�A�y���� 2018 �꣬�҇����Ԕ��ֻ������Ի���ϵ�y���ɼ��g����ĵ����������b���I�F�ش�ͻ�ƣ��ڇ������c�I��õ�Ѹ�ّ��ã����c�ИI�b�䔵�ػ����_�� 70%��

����2�������Ԅӻ����a�b���ИI�lչ��r����

����Ŀǰ���҇���̎�ڽ����Y���{���r�ڣ��S������˹���c�ĵ������˿ڼt������u��ʧ���ڄ����ɱ����ٵ��������y����I�����a�������R�˹���C���Ԅӻ��ĸĸͬ�r�����҇��������ٷž����D���A�Σ��ɵͶ�����I�����߶�����I�������D׃����������ü�ޡ� ��ˣ� δ���S�������D�͡� �a�I�����IJ������M������I���a�Ԅӻ������ܻ����������M���܇����

������ 1���˿ڼt����u��ʧ���ڄ����ɱ���������

�������˿����g���ӄ����˿ڼt����u��ʧ����r�£��҇��ڄ����Ј��_ʼ���^ʣ�D���ȱ���c��ͬ�r�ڄ����ɱ��_ʼ���������� 2000 ������I�ˆT��ƽ�����Y�� 8,750 Ԫ�� 2015 ��t�_���� 50,684 Ԫ����ƽ������ 12.42%����Ӌ�����_��479%���S���ڄ����ɱ��ij��m�������Ї��Ͷ�����Iه������ijɱ���������u��ʧ���M���挦Խ�l���ص�“�ù���”��r��������I��u��Ŀ���D���L�ڳɱ�����������Ԅӻ����a�O�估���I�C�����I����“�C���Q�˹�”�������؏��ԡ� Σ�U�ԡ� ���������I�� �@Ҳ�ɞ����҇��Ԅӻ��a�I�����lչ����Ҫ�������ء�

������ 2�������Y���{��������I�a�I��������ü�ޣ��Ԅӻ������ܻ��ɞ��һ�Ƅ���2007 �꣬�҇� GDP ͬ�����L 14.2%��Ҏģ���Ϲ��I��������ֵͬ�����L18.5%���� 2015 �꣬�����ɂ������քeֻ�� 6.9%�� 6.1%���҇������lչ���F�A�Σ��ѽ��M�뽛�����ٓQ���ڡ��Y���{���ʹ�ڡ��Ěvʷ�lչ�����f���҇���̎�ڹ��I���к����A�Σ��D�Q�������L�������������Ч�ʡ��Ą�g�����DZ�Ȼ�x���҇�����I���^�ĸ��_����ʮ����İlչ���ѽ��߂��ஔҎģ���ݺͼ��g���A�������������ȱ����Ȼ���ڣ�δ����ȻҪ�ڽ����D���������Q�������I�C���ˏ��Q���ԁ���ּ���������IЧ�ʡ���߮aƷƷ�|���Ķ��������w�ɱ���

������ˣ������Y���D�͡���������֧���LJ����Ԅӻ��O�估���I�C�������P�a�I�lչ�Ļ��A������

����Ŀǰ���҇�����I�����ܻ����Ԅӻ�ˮƽ���w��Ȼ�^�ͣ����̙Cе��I�У��P�I��������������ϵ�y�� FMC/FMS�����w�ʡ�Ӌ��C�o�����죨 CAM�����w���Լ��Ԅӻ����a�����w�ʾ�ֻ�� 40%���ң� ȫ�����F܇�g���IӋ���c���Iָ���Ԅӻ�����I������֮���٣����x“ 2018 �����c�ИI�b�䔵�ػ����_�� 70%”�� <��Ϣ�����I������ںό���Є�Ӌ���� 2013-2018 �꣩������Ŀ�����в�С��ࡣ

�������Կ����������� 5-10 �ꌢ���҇�����I�a�I���������ܻ����Ԅӻ�������P�I�r�ڣ������Ԅӻ����a�b���ИIҲ��현�ӭ���ИI�lչ�S���ڡ�Ŀǰ�����҇��������Ԅӻ������b����Ҫ��������܇�����̙Cе�������}�����ИI���a�I�����Ј���Ҫ��������܇���Cе�a�I�ܼ��Ľ��㡢�V�|���Ϻ��ȅ^���S��δ���Ԅӻ������ܻ��ռ��ʵ���ߣ������Ԅӻ����a�b�䌢�B�빤�I�����I��ĸ���h������ʳƷ��ϡ��ճ����MƷ���tˎ�ȣ������I���c���ó̶Ȍ������@������Ŀǰ�����P���ܲ��TҲ�ڷe�O�����ИI�ƶȽ��O��ͨ�^�ӏ�플��OӋ�����ИI�lչ�� ͬ�r���Ƙ˜��wϵ���O�� �M�������ИI�˜��wϵ�Y���D�͘˜����������Ӵ��Ԅӻ������I�C�������P�ИI�a�I���Y��֧�����Ⱥ����߷��֡�Ŀǰ�����������ƶ��C���ˮa�I·���D��ͨ�^�Գ����a�I���𡢽����a�茦��ƽ�_�������a�I�����ƶȼ��^�����lչҎ����;�����M�Ԅӻ������I�C�������P�ИI�İlչ�c���á�

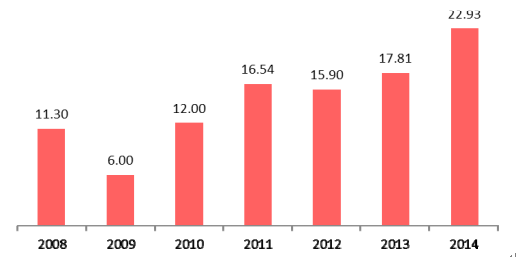

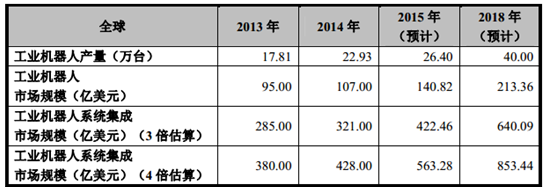

�����ڬF������I���a�^���У��錍�F����ijһ�aƷ��ijһ�����ȫ�Ԅ����a���I���������������Ԅӻ����a�O�䶼�����õ����I�C���ˣ����S�C���ˡ����S�C���˵ȣ������I�C�����ѳɞ������b���Ԅӻ�����Ҫ��ʩ�ֶΡ���ˣ����ИIҎģ�y���У����Ԍ������Ԅӻ����a�b��I�������I�C���˵������c���ã��ù��I�C����ϵ�y����Ҏģ��ģ�Mӡ�C�����Ԅӻ����a�b���ИI�İlչ�����cҎģ��ȫ�I�C���ˮa�����棬�ڽ��v�� 2009 ��ȫ����˥�˺� 2010 ���_ʼ���K�� 2011-2014 �����m���m���L��B���������H�C�����ϕ������º��Q IFR���yӋ�� 2014 ��ȫ�I�C���˱��w�N���� 22.93 �f�_���N��Ҏģ�� 107 �|��Ԫ ���ۺ�����żs 653 �|Ԫ�����^ 2013 ��� 17.81 �f�_�c 95 �|��Ԫͬ������ 29%�� 13%���Įa�IҎģ�Ͽ������I�C����ϵ�y���ɵ��Ј�Ҏģһ���C���˱��w�� 3-4�������y�㣬 2014 ��ȫ�I�C����ϵ�y���ɮaֵ�_���s 320 �|��Ԫ���ۺ�����żs 1,952 �|Ԫ����

2008-2014��ȫ�I�C�����N����r�yӋ ����λ���f�_��

�������� IFR �A�y�� 2015 ��-2018 ��ȫ�I�C���˱��w�N����������� 15%�ďͺ����L�ʣ��� 2018 ���_�� 40 �f�_���������I�C����ϵ�y�����Ј�Ҏģ�s�鱾�w�Ј��� 3-4 ���ļ��O���㣬 2018 �깤�I�C����ϵ�y�����Ј�Ҏģ���_���s 640�|��Ԫ���ۺ������ 3,600 �|Ԫ����

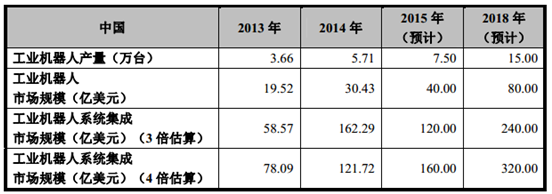

�������҇��� 2014 �깲�N�� 57,096 �_���I�C���ˣ�ռȫ���N�������ķ�֮һ��ͬ�����L 56%��ȡ���ձ��ɞ�������I�C�����N���Ј��� 2010 ���� 2014 �����g���҇����I�C���˱��w�N������� 40%���ҵ��ٶȸ������L����ͬ��ȫ��C�����Ј��N�ͺ����L�ʼs�� 17%�����y�㣬 2014 ���҇����I�C���˱��w�aֵ�s30.43 �|��Ԫ���s 180 �|Ԫ����ţ������I�C���˼����Ј�Ҏģ�s 162.29 �|��Ԫ���s 970 �|Ԫ����ţ���

������ IFR �A�y�� 2018 �꣬�Ї����I�C�������N�������_�� 15 �f�_������ͺ����L���_ 27%���AӋ���w�aֵ�s 80 �|��Ԫ���s 480 �|Ԫ����ţ������I�C���˼����Ј�Ҏģ�s�� 240 �|��Ԫ���s 1,400 �|Ԫ����ţ���

���������ϔ����п��Կ����� ������҇����I�C�����ИI�����������P�Ĺ��I�Ԅӻ��lչ�ٶ�Ѹ�ͣ� �����Ԅӻ����a�O�估���I�C����ϵ�y���õ��Ј�Ҏģ�،��S֮�������L��δ���lչ���g����Ч�f�������Α����I�F�Ԅӻ������ܻ������lչ��������aЧ�ʡ��s�p����ɱ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���У���I��������͘I���չ����Єӆ���

- ��Դ�W�Ƀ��ǡ��D����̼�@�^���̵����x�ܴ�������ׂ��ؿ��L�⃦��һ�w���˗U

- ���������� �H�����֞��l�����d���ϡ��ǻ۳��

- �˹����ܼ��g���D�Ͱ��¡������I�� ��F�a�I��׃�ø����Gɫ������������

- �������B�m����s�ߡ��Ї�Խ������˾(BMC)�������J�C

- �W���������͡�������Ҫ���v�������s��С��Ԫɭ������5.0AI�ؑc��Ş��ʢ��Ļ��

- �����l�����d��ƪ�� �����A��ӡ�������Ҿ��ĿͶ�a����

- ���|���С���9���ġ����� �����o��ݾ�1Ԫ���� ���I������M�³�

- �Ї����H���h��չ����ģ�K����Q�����ļ��g�����������

- ��Ӱҕ+���á����ӡ�����ͬ��N�����L ���}IP�γ��������M�����c

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2