-

2017���Ї������ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/4 11:42:49����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��“����֮�У�������ؔ”�������ИI�Q��������˷���ؔ�������ij��ԣ����б��S������錒�ɵ�Ͷ�Y�c�I�շ���������Ͷ�Y��؛�š��Y�������J�Լ����I�I���Y���\�÷�ʽ�������J�Ͷ�Y����/���ͬ�I�Լ����U�ȡ�Ҏ����������������“����֮�У�������ؔ”�������ИI�Q��������˷���ؔ�������ij��ԣ����б��S������錒�ɵ�Ͷ�Y�c�I�շ���������Ͷ�Y��؛�š��Y�������J�Լ����I�I���Y���\�÷�ʽ�������J�Ͷ�Y����/���ͬ�I�Լ����U�ȡ�

����Ҏ�����������ƶ���ƫ�����ИI��һֱ�DZO���c���D�ķ������б��x��ďV���I�յę���Ҳʹ���係�Ǵ���“��ƫ”��څ�ݣ���1979�����ИI���؆���ȫ�����ؠ���lչ���й�˾����������й�˾����׃�������y�����J�I�գ��c�y�И��ɐ��Ը�����ͬ�rһ�ȼӄ������^�ᣬ���l�����L�U�������˱O�ܲ��T�ĸ߶���ҕ����1982����O�ܲ��T�Ⱥ��M����6�����D�����^����Ĵ�����ɳ�������I�I���й�˾����Ҳ��80������_1000��Ҝp���F�ڵ�68�ң���2007��ʼ�������й�˾�����k�����������й�˾�����Y������Ӌ�������k�����C����ʩ���Ĵ�����Ҳ����Ҏ������·��

�����ИI6�����D�r�g������/���P��ʩ�cӰ�

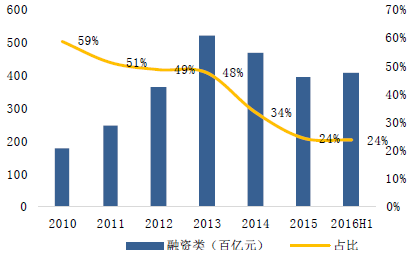

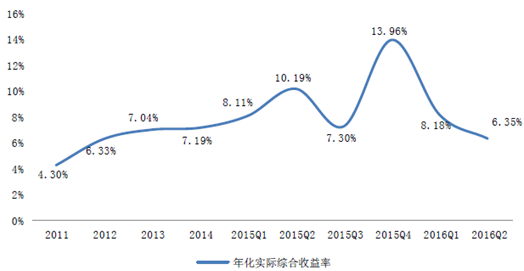

�r�g�����ļ�/���P��ʩӰ�1982��4�����P�����D��������Ͷ�Y�I�պͼӏ����¸����Y�������֪ͨ�����й�˾׃�����J�I�ձ���ͣ1985������P���Mһ���ӏ��y���J��z�鹤����֪ͨ�����β�Ҏ�����I�����ИI�գ�Ҫ���y��ֹͣ�������ИI�գ����k��I�����������1988��8�������y�в�ȡ��ʩ�������ЙC�������s���й�˾����������g��ģʽ�������c�y�еĸ�����ʧȥ���ʃ��ݣ����Ҕ�����1988�������ǧ�Ҝp��1990���339��1994��1�����������ЙC���Y�aؓ�����������k�����������J�Y������k�����Է�����ʽ�_�����y���c���з֘I���I��ԭ�t��ͬ�r�����������ЙC�����J��Ҏģ�����й�˾�p��244��1999��3��������Ժ�k���d�����y�����D����Ͷ�Y��˾������“���О鱾���֘I���I��Ҏģ���I�����̎��”��ԭ�t���NҎģС���Y���ւ������й�˾����ͣ���й�˾���Y��I�գ����xȯ�̽��o�c���N�I�ա����D��@�����µ�ӛ�Ĺ�˾ֻʣ60������2007��3�������й�˾�����k�����������й�˾�����Y�����й����k�������_Ҏ�������еĘI�շ����������й�˾��ʩ��O�ܣ����ҹ�˾�_ʼ�������������Q���������������D���������“���ź���”��“�y�ź���”Ѹ�ىѴ�2007�����Б��������^��Ľ����cͨÛ���Ƴ�“��Ҏ”�������y���J��Ҏģ��������ߜʂ���ʡ�ֱ�ӿ������JҎģ�ȡ�2008������L���������_�����f�|Ӌ������������“��Ҏ”���y���J��Ҏģ�����ƣ������ڶ��ڃȟo���������{�y���J���M�����Y���S���y�O���l�����y���c���й�˾�I�պ���ָ���������S�y����ؔ�Y����“�y�ź���”�ķ�ʽͨ�^���й�˾�������l���J���������y���J���������Ҏ�ܱO�ܣ���ͨ�^“��������”�ķ�ʽ������ƽ�_�M�����Y���Դ��_��������ͨ���I�յİlչ���{���ƶ���������ͨ���I�յ������ԣ�2012���°���ȯ���Y���c�����ӹ�˾�@��ͨ���I��֮ǰ���������Y�aҎģѸ����Û��2006�������Y�a�H3361.51�|Ԫ��2008�꼴ͻ���f�|Ԫ���P��2010�_��3.04�f�|Ԫ���״γ��^��������Ļ����Y�aҎģ�������@3���Ҏģ��ըʽ���L�У��y�ź�����ؕ�I���^50%��

�y�ź���Ҏģ׃����r

���Y������Լ�ռ��׃��

������������ͨ��I�յ�Ѹ������ʹ�����ٴ�ƫ�x“�������У�������ؔ”�ı��I����u�ɞ���ڙC����ܱO�ܵ������Yƽ�_���������{�y���J��I�գ�ֱ��������؛�����ߌ��J��Ҏģ�ĺ��^�{�����ã����ֹ�ٴ��Ƅӽ����^���L�Uʧ�أ��O�ܷ��ٴ��վo�ˌ����е��L�U�O�ܣ������ԃ��Y������ĵ��L�U�O��ָ���wϵ��2010���y�O���Ƴ������й�˾���Y�������k������ͨ�^Ҫ�����й�˾��������L�U�Y�aӋ����Y����������ͨ���I�՞����������Y�aҎģ���˺����й�˾�鑪��ͨ���I�յ��Y���������_ʼ�������Y��ͬ�rҲ�_ʼ��u�D���Y�����ĸ��ͣ��M����Ҳ�������ߵ����ӹ����͘I�ա�2012���°��������_ʼ�Ą�ȯ���c�����ӹ�˾���_չͨ���I�գ��Į�������Ⱥ��������С���V���С�ꃇ�Ͷ��ʮ�����й�˾�B�m������һ�Y�����е��L�U�¼��������ИI�鑪���L�U�_ʼ��ͨ���I�ղ�ȡ���鱣�صđB�ȣ���֮�O�ܵ��^�m�վo���ڴ������L��ǰ�������Ђ��y��ͨ���I��Ҳ�_ʼ�����������ИI���ӣ������й�˾�����Y�������ռ��׃��Ҳ�ɱ��F�����@�����µ�څ�ݣ������Y�a����Ҳ�_ʼ��u�ž���

���й�˾��������Y�a�L�Uϵ��

���������Y�aҎģ׃��

���������ИI����׃��

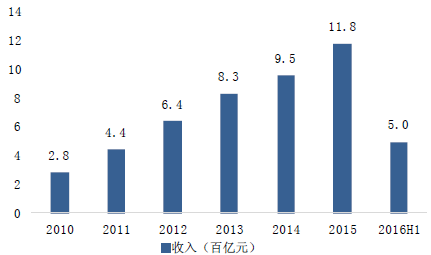

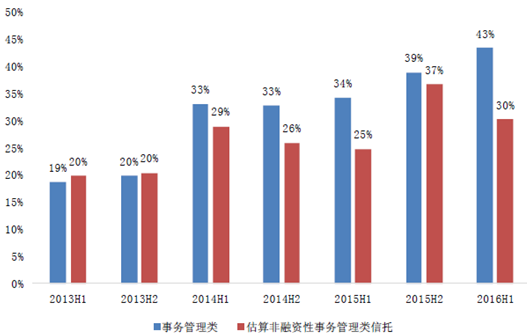

�������ӹ����������������mȻ���ИI�f���]�нo�����_�����ӹ��������Ҏģ׃�������Ǐ��Y����Դ���������з֞��Y�������c����ؔ�����У����Y�������ַ֞��һ�Y�������c�����Y�����У����І�һ�Y�������Y����Դ��Ҫ��C������ͨ���I�՞������������Y�������Y����Դ��Ҫ�邀��Ͷ�Y�ߣ�����������ӹ���I�ա���2010�굽2016���ϰ���ĩ�������Y������Ҏģռ�ȏ�20.61%������30.59%���������ӹ���I����u�ɞ����Є��յ���Ҫ��Դ�����⣬��2010�꣬���Ͷ�Y�����Ҏģ���ٷž����܉���Ч��ӳ���ӹܵ�Ͷ�Y������F���ݼ������L��2015��Ͷ�Y����376.1�|Ԫ��ͬ�����L���^80%��

�������ӹ�����������

���ӹ��������ռ�ȷ������

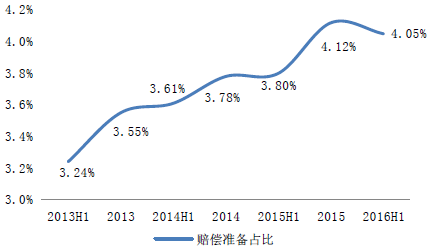

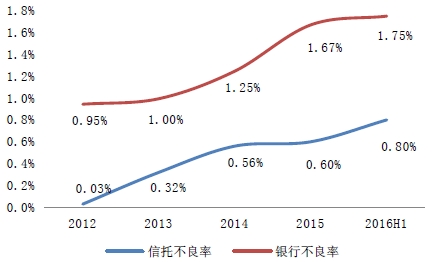

�����ИI�������^�͡�2016��2����ĩ�ИI�L�U�Ŀ��605����Ҏģ1381.23�|Ԫ�������ʞ�0.8%��ͬ���̘I�y�в����ʞ�1.75%�������f�����ИI�IJ������^�͡��ڴ�֮ǰ�������ИI�r���ʂ�ռ�����ߙ������һֱ�����������������ʄtһֱ������0.6%-0.7%�����������ИI���L�U�Ŀ�������߀������������֮2016��2�������й�˾��ӭ“���Y��”�������A�����У��н������ڃȵĶ�����й�˾���в�ͬ�̶ȵ����Y���ஔ�ڸ��Ӽӏ������й�˾�������L�U������������˿����f�����ИI�Ŀ��w�L�U�ɿء�

�����r���ʂ�ռ�����ߙ������

�����ИI�c�̘I�y�в����ʌ���

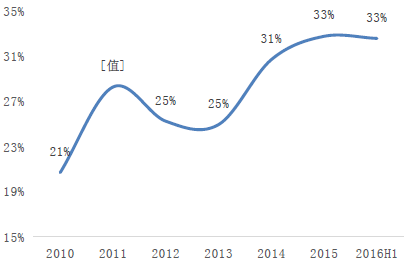

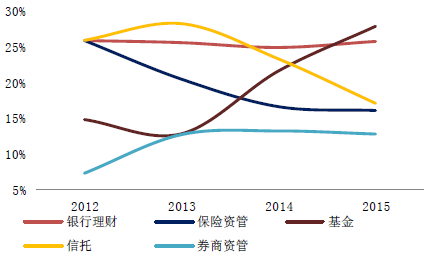

�������ИI�սY���{������������ռ�ȳ��m���L��2012���°����_ʼ�����_ʼ��Ҫ���a���Y�����Ų��L�U���c��ͬ�r“�Y�a��������”���_���C�O����ͨ���I�յĹĄ��Լ��̘I�y�кͱ��U��˾�Y��Ӌ�����Ƴ���ȫ���_����“���Y�ܕr��”�����е�ͨ��I�����R���Ҹ�����ֱ�ӌ��´˺����Y�����ҎģѸ�ٽ��͎��I�����Y�a���ٷž��������_ʼ����������“������I”��ͬ�rҲ���Y��ռ������͵��չ�������лؚw��2013����չ�������гГ��������Y�aҎģ�^�m���L����Ҫ�ɷ֡�2015���չ���������Y�aռ��38.69%�����^���Y����У����ɞ������Y�a���ռ�ȡ�����2016��6��30�գ��չ���������Y�aռ���_43.2%��

���Y�Ͷ�Y���������Y�aռ��

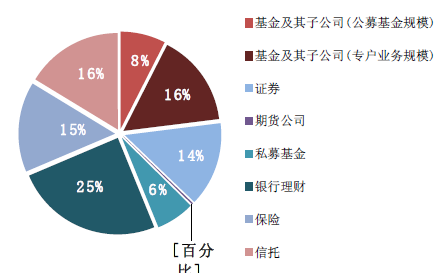

����ͨ���I���������������ИI���ٰlչ�R܇֮һ�����������վo�Uչ���ޡ�2014���y�O���C�����P�����й�˾�L�U�O�ܵ�ָ����Ҋ����Ҫ��ӏ��L�رO�ܣ������Y���s���C�ƣ����������L�U��ͨ���I�ՔU�����ޡ���һ���C�O���_ʼ�Ą�ͨ���I�գ���2014������ӹ�˾�������cȯ��һͬ���c�Y�ܘI�շָ����lչ���^Ѹ�͡���Wind��������ֹ2016���ϰ��꣬ȯ���Y��+���������˾�����ӹ�˾�����I���Y��Ҏģ�s31�|�����h�������ИI18�f�|Ҏģ�����У�ȯ���Y�a����Ҏģ2012-2015����ͺ����L���_85%�����ЃH��30%��

�Y�ܙC���Y��Ҏģ�ИIռ��

2016���ϰ�����Y�ܙC���Y��Ҏģ�ИIռ��

����2016������׃�Ӿ��⼤�Ҹ�����һ���棬�C�O����ȯ���c�����ӹ�˾�Y���O�ܷ�ʽ�����{�����������߃����y�٣��������Cȯ��˾�L�U����ָ�˹����k�����������Y���ܗU�������µ��L��ָ�ˣ�Ҫ���Y���ܗU�ʲ��ܵ���8%���Y�a����I��Ҳ�����{��Ӌ���У������������������˾�ض��͑��Y�a�����ӹ�˾�L�U����ָ��ָ������Ҏ�������ӹ�˾Ҳ��ҪӋ���L�U�Y����ʧȥ�Y�����Ƶă��ݡ���Ҏ��ȯ���Y���c�����ӹ�˾���Y������������С�͘I���w�����@����Ӱ푣�ʧȥ�Y�����ƃ��ݣ�ԭ���f��֮�����f��֮�˵ĵ��M�ʃr�ݲ��٣�������0.1%-0.2%���c���ИIͨ���M���ஔ��δ�����Ҍ��������ȵıO��朗l���衣

������һ���棬�y�зǘ˘I���w�ƌ���������ֱ�ӵĘI���������������̘I�y����ؔ�I�ձO�������k������Ҏ�����̘I�y����ؔͶ�Y�ǘ˜ʂ����Y�a�ģ���ȫ��������ͨ�������������Y��ͨ���������y�ИI��ؔ��ӛ�й����İl���Ĉ�棬����2016��6��ĩ���y����ؔ�Y���~�����~��26�f�|Ԫ�����мs��25%��ǘ˂����Ͷ�Y���ּ��O�^��ȯ���c���������������ӹ�˾�н��߳ɘI�������t��Ҏ���_�A���������ИI����ֱ�ӘI������4.6�f�|Ԫ����0.1%-0.2%���M��Ӌ�㣬�A������ֱ�ӘI������46-92�|Ԫ��ռ�����ИI2015ȫ�꽛�I����s4%-8%��

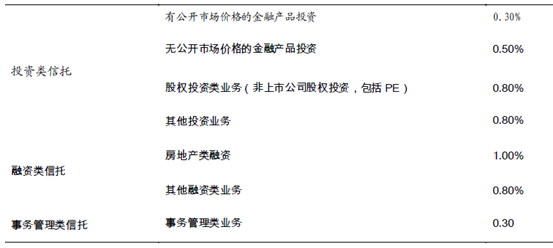

������I���I���ݻa�����߃rֵ������������Ȼ��Ψһ�����܉�M�����J���Y���Լ����I���ИI�����`��M�Ͻ��ڹ��ߞ���I�ṩ���ӻ�Ͷ�ڷ��գ��������F��I�a�ڽY�ϵİlչĿ�ˡ�������ҹĄ����֧���w���������Ҫ���ðl�]���ڌ������Y���{�����D��������֧�����ã��ӿ�lչ���Ӵ��Y���Ј������л�I���I���ݎ����Įa�܃rֵ���Mһ��ጷš�

��������ϡȱ�����������Ŀǰ�ИI����68�����й�˾�����I�\������3������Ͷ�Y��˾̎���������քe��V�݇��H����Ͷ�Y��˾�����ַ�������Ͷ�Y����˾����������Ͷ�Y�ɷ�����˾���������y�O����2007���δ�ٰl�����������ա��������ֽ��ƽ�_�Ĵ�����I�������F“�C�Ͻ��I”�Ĵ����ͽ��ڙC�����ԣ���ُ������С�����й�˾�ԫ@������������Ŀǰ����ݵ��k����

���ֽ������հl����r�����܌���

����eĿǰ�����l����r���չ�������71���Y������ИI�ա�����Ͷ�Y�������������˾�l���ˏ���Ͷ�Y����I�յ��y���߰ٶ��Ō���I������J��ȯ��111�C��������ͣ�l�Cȯ���N�����]�����o���ԠI��ֱͶ���Y�ܡ����Y��ȯ�����U135�վo����U�I����ļ����95�Ō���ͨ�^���_ļ����ʽ�O���CȯͶ�Y�����N�������ӹ�˾67�Ō����I�ض��͑��Y�a�����������N�۵ȘI���������U43�Ō����y�O�����ܣ����M�����U�����J���l���ȘI�����Y���U�^ǧ�������̄ղ����ܣ���������Ͷ�Y�c���Y�ɷN�����@���������ղ��ף����Ј���څ֮���F��Ŀǰ���й�˾�Ŀعɷ���Ҫ�֞錍�I������ͽ��ڙC�����ط����Yί�����ǰ�����u����Ը���������u�r���ߣ��Ҷ���������僔�����״����Ŀ��صȷ����l��������ُ�����е����й�˾����ڸ���δ֪֮������|�����F2014��^�ؽM�����������˶������ۣ�����δ��ء����M����ˣ����йə����Ƕ�Y����Ľ��c��ֵ���Pע���ǣ����U��˾����ُ���йə�ĸ����б��F�e�O���������������ˉ��ڽ���8�«@�C�O����������������93.44%�ə࣬15����քe��̩���ˉۡ�̩���Y�a��Ӌ�ֹɇ�Ͷ����35%�ə࣬������U�ֹ��������5%�əಢ�c��������M��������ُՄ�С�“���U+����”ģʽ���d����������ౣ�U��˾�����еij��֡����⣬�Ĵ�����30.25%�Ĺə���K�������´���50�|Ԫ���£���2015��wĸ���Y�aӋ��PB��3.11��

����һ���棬�����ИI�ڳнӘI�յ�ͬ�rҲ�Г��������ĸ��L�U���M�x�ϵ�“ͨ���I��”���|�Ƿ��y���ڙC��ͨ�^���y�аl���Y�ܮaƷ�����{�y���Y�𣬎����y���@�^���Pָ���c�O�ܰl���J��@�ʹ����y���挍�J���~�ȱ��Ŵ��ұ��[�ض������ıO�ܡ����Ŀһ�����y��������“ͨ��”�ṩ���M�бM�{�����r���������ʽ��һ���l������Σ�C�r�����������؟�m����

������һ���棬��Փ������߀�����������ИI����K�ărֵ���������YԴ�����F�Y��ĺ������Z��ͨ���I�ո���ֻ���������t�����w�F������ͨ���I��������Ҫ�����Դ��ģʽҲ�����пɳ��m�ԡ���2016��7�µ����_�ġ��Cȯ��˾�L�U����ָ�˹����k������Ӗ���h�ϣ��C�O������ϯ����_���“ͨ���I��������Ҫ�����ģ��F�A�νo��һ���ľ��_�ڣ�Ҫ���sͨ���I�յ�Ҏģ��”��ˏ��L�ځ�������u����ͨ���I�����ı��I���ھ����L�c����δ���lչ�ķ���

��������������Ӱ푣����ЮaƷƽ����������Ҳ�����µ��������������оW���������aƷ�l�����ڽyӋ������1-9�·ݼ������ЮaƷ������Ӌ4917����Ҏģ��Ӌ1.18�f�|���c2015��ͬ����ȷքe�½�44%�c2%����ƽ���������ʃH7.02%���c2015��ƽ����������8.18%����½��s1.2���ٷ��c���D���c�����ڱ��С�

���ЮaƷƽ����������׃��

��������2016������ȣ����ИI�Y�a���~��17.3�f�|Ԫ�����У�Ͷ�Y������Y�a�е�PEI���������~��663�|Ԫ��ռ�ȃH0.38%������PEI���hδ�γ�Ҏģ�����lչ���g��

�������ŘI���ǵط��������y���Y������֮һ����2014�����Ժ�l��������Ժ�P�ڼӏ��ط������Ԃ��չ�������Ҋ������43̖�ģ���Ҫ��“�ط����Yƽ�_��횄��x�������Y�ܣ�ͬ�r����������������”�����ŘI��Ҏģ�����@���ž����������Y�aͶ����A�a�Iռ��Ҳ��u�½��� 2016��2����ռ�ȃH��17.31%�����������Y�a���Z�ĵ��Ĵ��I��

�������ŘI�����~׃��

�����չ�����������Y���؉��µı��L�ۡ����е�һ����ă��������_չ�I�յďV���ԣ����ڴ˃����ڰlչ֮�������_չͨ��I����Ѹ�������Y�aҎģ��ͬ�rҲ�������L�U��uʧ���Լ�Ӱ�����؛���ƶȵ���Ч�Ȇ��}�����±O��ϵ�y���猦��ʩ�����ơ����Y���؉����L�U�Y�aϵ����СҲ����鹝ʡ�Y�����չ��������Ҳ�ͳɞ����ЙC�������c�D�ͷ���

�����չ�������ИI����ί�����ӣ����������˵����й�˾һ�㲻������ؔ�a�M�����ӹ����\�á����䶨�x�������S�����й�˾����ǰ�Ć�һͨ��I���p�ɰ��b���չ�������оͿ���Ҏ�܌������Y����е�Ҏģ���ơ�����2014��12���f�������Ƴ���“��ʢ���a�J���չ��������”�����Y����;���cͬķ��J������һ�µģ����ϱ��|߀�����M���y�ź�����ͨ��I�ա��҂��ռ�2013���ԁ��ķ�������Y�aռ����Ϣ���������Y������c�չ����������ռ����֮�͜pȥ�Y��Ͷ����J������б��ؿ��Դ��Թ�Ӌ�����Y���չ�������ЮaƷ��ռ���ء�

�����Y���չ����������ռ����׃������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �͎�汳�����X�r�����Mһ���ߏ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2