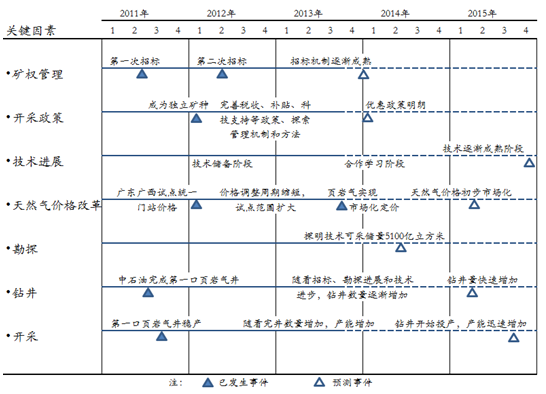

-

퓎r�⣺�����Ľ��죬��һ�����Ї������� �����Ї�퓎r���ИI�F�����

2016/9/23 10:27:56����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����Z��ǰ���꣬������퓎r���Ҏģ�̘I�_�l���I�˵�������Դ����������������Դ�r�����ȵף�����һ�γɹ����F����Դݔ�����S��������������I�������������c�C���ˮa�I����ƥ�䣬�@�ִ��M�˹��I�Ԅӻ��İlչ���@��퓎r����������H��׃����������Դ�Y�����������Z��ǰ���꣬������퓎r���Ҏģ�̘I�_�l���I�˵�������Դ����������������Դ�r�����ȵף�����һ�γɹ����F����Դݔ�����S��������������I�������������c�C���ˮa�I����ƥ�䣬�@�ִ��M�˹��I�Ԅӻ��İlչ���@��퓎r����������H��׃����������Դ�Y������Դ���ԣ�ҲӰ����������θ�֡����@�DŽe�˼ҵ�퓎r�⣬퓎r������˳��У������Ľ��죬��һ�����Ї������졣�Ї�퓎r���ИI�ă�����Σ����gˮƽ��Σ����߷�Ҏ��Σ����Č�һһ����������/MOLBASE �w患�

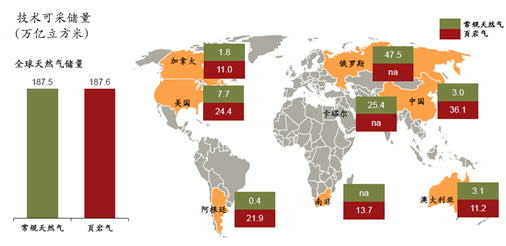

һ��ȫ���Ї�퓎r���YԴ�ֲ�����������Դ�������32�����ҵ�퓎r��ļ��g�ɲɃ�����퓎r�⿂������187.6�f�|�����ף��h���@Щ������Ȼ�⿂����36.1�f�|�����ס����У��Ї�퓎r��ɲɃ��������һ���_��36�f�|�����ף��h�h���^��̽����3.0�f�|��������Ȼ�⃦���������YԴ���͚����IJ��ó����yӋ����ȷ����ؠ��Ʒ��M�й��㣬������Ї�퓎r��ɲ��YԴ������s31�f�|�����c������Դ���Ӌ���wһ�¡�

�D1 ȫ��퓎r�⼼�g�ɲɃ����ֲ�

������Դ��EIA

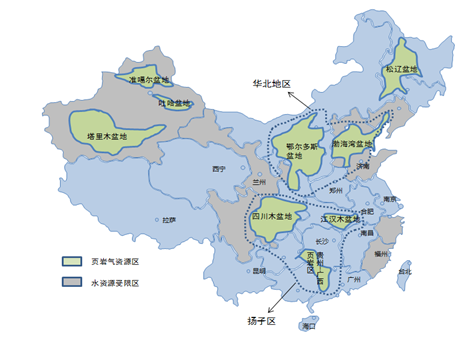

�Ї�퓎r���YԴ��Ҫ�ֲ����Ї��Ϸ������硢�A���^�¹����硢����ľ��غ���-�W��ϵ�V���l���к���퓎r�Լ��ʸ���ص�����٪�_�y���¹���ص�����٪�_�y��������˹��ص������B�y�Ȱl���д��������퓎r������λ����̎������ľ���ʸ��������|��9����ء�

�mȻ�Ї�퓎r�⃦���S�������_���^���y��퓎r���YԴ��ֲ���߅�hɽ�^�YԴ���x�ر��^�h�������S���^��V���_�����^�̣������Ї�퓎r����|�Y���N��^�࣬��Ҫ��ͬ���_�l���g���Ĵ���،��ں���퓎r���ӣ��ɽ��b�����������֖|����،������퓎r���ӣ��������g���m�ã���Ҫ�����_�l���g��

�D2 �Ї�퓎r���YԴ�ֲ���r

������Դ��EIA

���������Ї�퓎r��a�I�lչ�v��

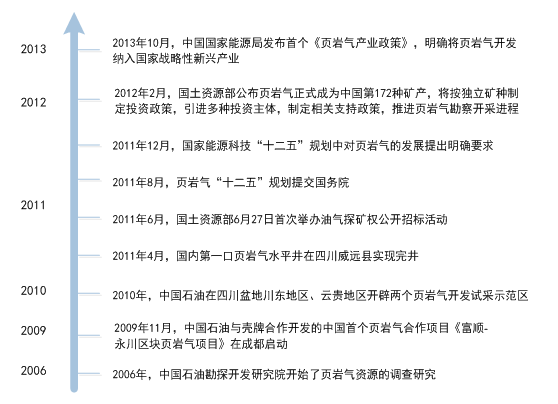

�����Ї�퓎r�����^����2006���_ʼ퓎r���YԴ���{���о����ڽ�8��İlչ�У��M���������أ����Ї�퓎r��a�I��Ȼ�@���^��lչ���Ї��c�������P��I�M����һϵ�еĺ������^��ث@�������P���A���g�����⣬�����Ʒλ���YԴ���Ї�퓎r���ܵ�Խ��Խ�������֧�֣�2011�꣬������Դ�����퓎r��ʮ����Ҏ����2013�꣬��Դ��퓎rȥ�_�l�{����ґ������d�a�I��

����2014����H�̓r�_ʼ���m�µ���ʯ���������������s���ஔ“���X”�ķdz�Ҏ�͚⿱̽�_�l̎�����Ρ��҇���퓎r���_�l�����������ˣ��@����퓎r��]��̫��İlչ��

�D3 �Ї�퓎r��lչ�v�̣�����2013�꣬2014����퓎r��lչ������

������Դ��MOLBASE

���������Ї�퓎r���_�l���g����

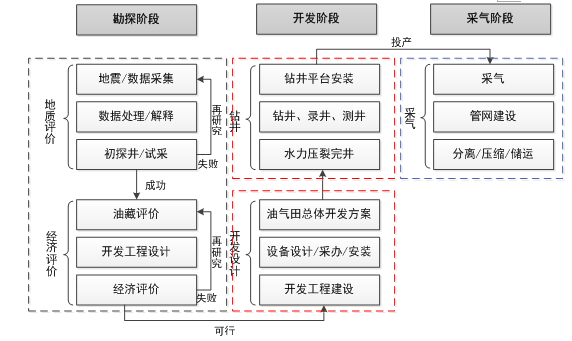

����퓎r�͚�����ָ�x����퓎r�еķdz�Ҏ�͚⣬��퓎r����ָλ�ڰ�ɫ��퓎r�����������x��B����Ҫ���ڷ�ʽ����Ȼ��ۼ���

����퓎r��^�K���_�l���̷֞鿱̽���@���Ͳɚ������A�Ρ����w���ԣ��Ї�퓎r���_����̎��̽��������A�Ρ���ʯ�͡���ʯ�������L�����ѷքe�����퓎r��ԇ��_�ɾ�����Ŀǰ�Ї�߀�]���γ�퓎r��I���a����

�D4 퓎r���_������

������Դ��EIA

����퓎r����_�l���g����퓎r���YԴ�u�r���g���_�l���g���S�����I���g���������^30����퓎r���_�l���γ��˳���ɿ����_�ɼ��g��Ŀǰ������������Ψһ���F��퓎r���Ҏģ�_�ɵć��ң������������������M��퓎r���_�ɼ��g���Ї���퓎r���_�ɼ��g̎�ڼ��g����ͺ����W�����A�Ρ�

����퓎r��Ŀ�̽���g�c��Ҏ��Ȼ����ƣ�ʹ�õĿ�̽�O��Ҳ������ͬ�����^���м��g�����ĭh���ǵ����Y�ϵĽ�ጺ��u�r���g���Ї���I��퓎r�⿱̽���潛�㣬���������ԝM��Ҫ��Ҳ�ܵõ�������I�Ď�������ʯ�͡���ʯ������ȫ�a�I朽��Iģʽ�����ȵĿ�̽��I�����϶��������@�ɂ���˾�Ȳ���ȱ�٪�����Ͷ�Y�˵ġ��@�ɼҹ�˾��̽���I���������܉����퓎r�⿱̽�΄ա�

����퓎r���_�l�Ͳɼ��ļ��g��Ŀǰ��Ҫ�W��������I�ġ��������\�g���չ�˾�����ϲ�����퓎r���_�ɼ��g�����y���c���У�ֻ���ṩһ���Եķ��ա����������в�����I�_ʼǰ�����P�ļ��g���䣬���簲�|������պͺ��A���F�����|�����������2006����_ʼ����퓎r���_�l�����P���g������������ʯ�͵�һ��퓎r�⌍��_�ɾ���ʩ�������A���F��퓎r���_�lҎ�����շ���̎�ڇ����I�ȵ�λ��߀�аl���^���m���Ї��_�l�h�����_���O�䡣

��1 �Ї��c����퓎r�⼼�g�_�l��r����

���g�Ŀ�������P���g������Ї����P���g�����퓎r���YԴ�u�r���g퓎r���_�l�C�������о������������yԇ�c�������������������c�cģ�M������������x�^�c�u�r���������a�ܷ������A�y���������퓎r���_�l���g�༉���������������ˮ������������ˮ�����䉺�����������؏͉�����������ͬ��������������������ĭ������������������ˮ��������������������Һ�����������_�����c���Ӹ������������@ֱ�����꾮���g�����������@ˮƽ�����꾮���g��������퓎r��S�����I���g-�������ע��������--�dz����죻�����--���^���죻����--һ����죻���--�^�����죻��--�dz�������

������Դ��MOLBASE

�������Ѽ��g��퓎r���_���е��P�I���g�������M��һ��ռ퓎r���_�ɿ��M�õ�30%���ң���퓎r���_���ܷF�ͳɱ����I���_�l�Լ����C퓎r��a�����P�I�c�����Ѽ��gһ���Ԏrʯ���W��Փ����A���֞�ˮ�����䉺�ѡ�������ĭ���ѡ�ͬ�����ѵȶ�N���ѷ�ʽ���������Եļ��g���c���m�÷���Ҋ�±���

��2 ���Ѽ��g���c���m���Ա�

���Ѽ��g�Ŀ���g���c�m�����༉������Ή��ѣ��ֶΉ��ѣ����g���죬ʹ�ÏV���a���^�࣬ˮƽ�����L�ľ���ˮ�����p��ˮ�鉺��Һ��Ҫ�ɷ֣��ɱ��ͣ����yɳ���������m������Ȼ�ѿpϵ�y�l���ľ�ˮ�����䉺����λ���ʣ��o��Cе�������ʡ���I�r�g�����m���������꾮�����a���؏͉���ͨ�^���´��_�ѿp���ѿp����ȡ�����a�Ͼ��ͮa���½��ľ�����ʹ��ͬ��������ھ�ͬ�r���I����ʡ���I�r�g��Ч���������Ή��������ܶȴ�λ���x��������ĭ�����،ӂ���С���Vʧ�ͣ��yɳ������ˮ���Ե،Ӻ������^�\�ľ�����ˮ������ʹ�ô������z���꾮�ɱ��ߣ��،ӂ����������ӟo�eҪ���m�ÏV��������Դ�� MOLBASE

�����Ї�퓎r���_����̎��̽��������A�Σ��_�ɼ��g̎�ڼ��g����ͺ����W�����A�Ρ���ʯ�͡���ʯ���Լ����Lʯ���ԓ���ԇ�����Ї�ԓ�ИI���I���ߡ�����һЩ��I���簲�|������պͺ��A���F�����ڼ��g����������ȫ��ǰ�С��AӋδ��3-5��ȣ��Ї�������ɺ����W���A�Ρ�����������퓎r���|�l�����^�����A����Ҫ10�����ϵĕr�g������ɼ��g������15�����ϵĕr�g�_�����g������I���ɼ��ij̶ȡ�

�����ġ��Ї�퓎r���_�l���߽��x

�������꣬�Ї��ў�֧��퓎r���_�l���_�˶������ߣ�����2011������YԴ����퓎r�����骚���V�N�ӏ����������⣬2012����_�ġ�퓎r��lչҎ��(2011-2015��)�������P�ڳ��_퓎r���_�l�����a�N���ߵ�֪ͨ����Ԕ�����҇�퓎r���_�l��Ҏ����Ŀ�ˡ����g·�����a�N�����Ճ��ݵȡ����С�퓎r��lչҎ��(2011-2015��)�����Ї��ѳ��_������Ҫ���ߣ�2013�������Դ�ְl���ġ�퓎r��a�I���ߡ����_��퓎r���_�l�{����ґ��������d�a�I����ԓ�lչҎ�������m���a�䡣

������퓎r��lչҎ��(2011-2015��)�����w����Ŀ���Ǟ�퓎r��a�I����A�����w�ƣ�֧�����߄t��Ҫ�ǽ��bú�Ӛ���r�����c�ӏ�ؔ��֧�֡�

��3 퓎r��lչҎ��(2011-2015��)�����P��r

���w�����Ą�������2015 �꣬�������ȫ��퓎r���YԴ�����{���c�u�r����퓎r���YԴ�����c�ֲ������xһ��퓎r���h���^������Ŀ�˅^������һ��퓎r�⿱̽�_�l�^���������FҎģ�����a��Ҫ�b�����������a���γ�һϵ�Ї��Ҽ����g�˜ʺ�Ҏ�����������ƵĮa�I�����wϵ����ȡ��퓎r��̽�V��ɵV��ĵV�I���˻�̽�V��ɵV����Ո�˿ɰ������PҎ����Ո�p��퓎r��̽�V��ͲɵV��ʹ���M��퓎r�⿱̽�_�l�ȹĄ���Ŀ����M�ڇ��Ȳ������a�������O��(�����S�O���M�ڵļ��g)�������PҎ�������P��퓎r����S�r�����Ј����r�����õ،�����ҪĿ�������O���x30��50 ��퓎r���h���^��50��80������Ŀ�˅^̽��퓎r����|����6000 �|�����ף��ɲɃ���2000 �|������2015 ��퓎r��a��65 �|�������γ��m���҇����|�l���ĵ��|�{���c�YԴ�u�r���g��������̽�_�l�P�I���g�������b����Ȼ��ܾW�Oʩ���^���Ƶ�퓎r�⿱̽�_�l�^���e�O���O���Oݔ�ܵ�����퓎r��ݔ����Ȼ��ܾW���h�x��Ȼ��ܾW�Oʩ�����ڮa���^С�Ŀ�̽�_�l�^�����OС��LNG��CNG�����b�Z��ֹ�ſ����M������̽�_�l�Mչ��r���m�r��ʩ���O퓎r����ݔ�ܵ����P����C��-�_��퓎r���И˙C�ơ��V�^�И˵ľ��wҎ�����И˹����k���I���f�{�C�ƣ��f�{�����벿ί��ʡ�ݡ�����ęC�ƣ���Q�_�l���ڵ��ش��}�f�{��ʯ�͡���ʯ����ʡ�еV�^�دB�Ć��}-������Դ��������Դ��

�����塢�Ї�퓎r�ⶨ�r�C�Ƽ��_�ɳɱ�����

�����Ї���Ȼ�ⶨ�r�C�Ʊ��^���s�����Ұl��ί�ƶ�����������Ȼ�⾮�ڃr����ιܵ��\ݔ�r����ʡ���ƶ���������ָ���r����Ȼ��r��̎�ڇ�������߹����У���Ȼ�⾮�ڃr���h�����M�ڹܵ���Ȼ���LNG�r���@�a���ɂ����}��һ�LJ�����I��Ȼ���_��Ͷ�Y���㣬�lչ���������LJ��H�M�ڹܵ���Ȼ���LNG�r��ߣ��M��̝�p��Ŀǰ��Ȼ��r��ԇ�c�ѽ����ӣ�����5��ʡ���c����Ȼ��r��ĸ�����ĸĸ�߀���^�L�r�g��

�����M��퓎r��ăr����ʹ���Ј����r��������퓎r�����ͨ��Ȼ��ĸ߶ȿ���Q�ԣ���퓎r���_�ɽ����؈��ʵ��ڳ�Ҏ��Ȼ�⣬Ŀǰ������Ȼ��r������һ���̶���Ӱ�����I퓎r��Ͷ�Y�ķe�O�ԡ�

����퓎r��Ͷ�Y�Mչ��ȡ�Q����Ȼ��ăr���Լ�퓎r���cLNG�M�ڡ��ܵ���Ȼ���M�ڡ�ú�Ӛ��������Ȼ�����ʽ�ĸ��������^��

��4 ��Ȼ�⣨����퓎r�⣩�Ķ��r�C��

-ԇ�c�^*��ԇ�c�^���r�����Ј�����ֵ��*�ɱ��ӳɷ����r������ʡ�ƶ��yһ���Tվ�r���^�e��Դ��·�����քe�ƶ����S�r��ܵ��\ݔ�r�����r�������ƶ��Ľyһ�Tվ�r���������ރr�����p�����ڲ����^�@һ�r��ˮƽ��ǰ���£������f�̴_�����H���׃r�����S�r��ݔ�r�ɇ��Ұl��ί�ƶ��������ͷ����M�ɵط������ƶ��{���C���Tվ�r���ЄӑB�{���C�ƣ������������Դ�r��׃����r��ÿ���{��һ�Σ������^�ɵ�ÿ�����ÿ�����{���l��ί�{���dz�Ҏ��Ȼ�ⶨ�r��퓎r�⡢ú�Ӛ⡢ú�ƚ����N�dz�Ҏ��Ȼ�⣬���S�r�����Ј��{�����ɹ����p���f�̴_���M���L;�ܵ����ݔ�͵ģ����нyһ�Tվ�r��N/A����ע��*�Ј�����ֵ�����nj���Ȼ����N�ۃr���c�Ј������γɵĿ������Դ��Ʒ��Ʒ�r����^���ڴ˻��A�ϵ��������ɱ�����ƴ_����Ȼ���N�۸��h���ăr��

*ԇ�c�^���V�|���V�������K�����ϡ�����������Դ��������Դ��

������������퓎r����_�l��r���A�yĿǰ�Ї��Ĵ���ص�퓎r���_�ɳɱ�2.5-4.5Ԫ/�����ף��F�A���A�y퓎r���_�ɵĽ�������ȱ���ܶ����C���������ԓ�����H�߂䅢�����x������������퓎r��ɱ������h���ڇ�����Ȼ����_�ɳɱ����a����퓎r���_�ɳɱ����P�Iָ�ˣ��S���_�ɼ��g�ij��죬퓎r��ɱ��߂��^�����п��g���AӋ�_�ɳ����ڣ��Ĵ���ص�퓎r���_�ɳɱ��ɽ���1.5-2.5Ԫ/�����ס�

��5 퓎r���c��Ҏ��Ȼ���_�ɳɱ����ȣ���λ��Ԫ/�����ף�

�͚������Q�A��ƽ���_�ɳɱ���������퓎r��1.5�Ĵ�퓎r�⣨�_�����ڣ�2.5-4.5�Ĵ�퓎r�⣨�_�ɳ����ڣ�1.5-2.5�������0.63�L�c����0.65�ຣ����0.60�½�����(��������|ݔ����)0.51����(��ۡ��|�ӡ���ԭ��)0.60������Դ��MOLBASE

���������Ї�퓎r��a�I�ă��ӄݷ���

��6�Ї�퓎r��a�I�ă��ӄݷ���

-�����ӄ����gNA�Ї�퓎r����|�Y���N��^�࣬��Ҫ��ͬ���_�l���g������ֱ�ӑ��Ç��⼼�g���������g�hδ����ˮƽ����Ⱥ�Ч�����^���ͻ��@��Һ�����y���������e�O���M�坍��Դ����퓎r��ɱ��o�Ї���Դ��ȫĿǰ��ؔ���a�N��������Ȼ��r��ܿ������YԴ�w����������Ҫ���|�؉K���_������NA�\ݔ�ܾWҎģС���\�������͚�ܵ��\ݔ�tδ�_�ţ���W���y퓎r��^����ȱˮ�Ј��Ї�����Ȼ����M�ڇ����Ј�ȱ�ھ��͚��ИI�����T���^���Y���Ј�������֧������퓎r���YԴ�S�����lչ�������Ї��ķdz�Ҏ��Ȼ���_���y�ȸ�������Դ��MOLBASE

�����ߡ��Ї�퓎r���_�l�Ŀ�Mչ

���������YԴ���Ї����|�{����͚��YԴ�{�����ĵĔ����@ʾ������2012��ף�ȫ���@���ѳ��^120�ڣ��AӋ2012����҇�퓎r��a���ӽ�2�|�����ף���֮ǰ퓎r��“ʮ����”Ҏ��Ҫ�������^���࣬“ʮ����”Ҏ��Ҫ��2015�_��65�|�����ס�

������ʯ������ʯ����Ȼ�LJ���퓎r�����a����Ҫ���c�ߡ�Ŀǰ��ʯ���ѽ��Ƀɂ����Ҽ�퓎r��ʾ���^���քe���L��-���h���Ҽ�ʾ���^��������ͨ���Ҽ�ʾ���^��

������ʯ��퓎r���_�l�o�S�����ʯ�����Ĵ������ࡢ�����Լ��|��������عŽ�ϵ퓎r���YԴ��̽���涼ȡ����ͻ�ơ�

���⣬���L���F�ڶ�����˹��ص�퓎r�⿱̽�_�lҲ�@����һ���Mչ����7 ������Ҫ퓎r���Ŀ�Mչ

��I퓎r���Ŀ�Mչ��ʯ���@�����h���L������ͨ���-����4�������^�K�L��-���h���Ҽ�ʾ���^���@16�ھ�����ɉ���ԇ��12�ھ���ֱ���ծa��0.2-3�f�����ף�ˮƽ���ծa��1-16�f������������ͨ���Ҽ�ʾ���^���@7�ھ���ֱ���ծa��0.25�f�����ף�ˮƽ���ծa��1.5-3.6�f��������ʯ��ǭ�|�����ϡ����|�����@5���u�r��������2�ھ��@�ù��I�������x�˽��Ϻ��Sƽ�������^�K���Lʯ��2011�����@���ȵ�һ�����퓎r�⾮�Ӱ��^3�ھ��@�����퓎r��l�F�ڶ�����˹������@24�ھ������퓎r�≺�Ѿ�14�ڣ�����ֱ�����Ѿ�13�ڣ�ˮƽ���ֶΉ��Ѿ�1�ڣ���Ҋ퓎r����ȫ����Ӌ����2012��ף�ȫ����Ӌ���129��퓎r�����P�@�������а������{��ֱ�� 46��̽����ֱ���� 55���u�r�� 28��������Դ�������YԴ��

�����Y��ǰ���Ї���퓎r���YԴ�ֲ���r��퓎r�⼼�g�Mչ�����ߡ��V�������퓎r���Ŀ�Mչ����r���Ї�퓎r��lչ�r�g�����D��ʾ��

Ŀǰ�Ї�퓎r���_��߀̎��̽���A�Σ� 2015��֮ǰ�Ї�퓎r���Կ�̽�������_�ɾ����ԌW�����g�ͷe�۽�������2015����_�ɗl���������죬��һ�κ͵ڶ���퓎r��̽�V���И˵���IҲ�����̽�V�΄գ����P�^�K�M���@���A�Ρ������b�������ƶ������ڣ��AӋ2013-2014��V������̓������ߌ������ʣ��b�ڼ��g�W������ĕr�g���AӋ2014��ׇ�����I�_�ɼ��g���죻�b�ڃr��ĸ���Mչ����2015�������Ȼ��r��ĸȡ���^���Mչ������̽���@�����_�Ʉt����2015��֮����u���졣

�D5 �Ї�퓎r���_�ɕr�g��������2015�꣩

������Դ��MOLBASE

����һЩ�YՓ���F�A���Ї�퓎r���_��߀̎��̽���A�Σ���δ̽��퓎r�⃦���ֲ���Ҳδ�γ��u�r���_�ɵĘ˜ʣ��������ϲ�����퓎r���_�ɵČ��м��g����δ��3-5��ȣ�������ɼ��g���ķe�ۣ���δ��10��ȣ������P�l����u���죻��δ��15��ȣ��������_퓎r��a�I���ի@�ڡ�

���ā�Դ��ĦؐҕҰ( qikan.molbase.com )

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ֱ��AICon�����F������������װl����Ʒ�Ƽ����Hվ��

- �����I+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M�¿��g

- ���÷��aƷ������ߔ��ֻ��x�܄��´�����A�M��Ļ���۽��aƷ���ؘ��c�ɽ�Ч������

- ܊У���� ���������к���׃����һ��Ԕ��

- �㽭�����r��19���u10�f�Σ���������Ӌ��50�q���Ͻ��^��׃��������r��

- �^��fͬע��a�I��ˮ�������±���ȫ�����I��ِ��վ�����ɹ��e�k

- ɽ�����M ��δ����2025 ɽ�� T1 ����ɹ����_

- ��У��fͬ���ˡ���쮅�I����Ӳ������ ��W����O��У�@ֱ�_��I�͘I����܇����

- ���������_����I�������Ј������B ��I�����w��Ⱥȫ������

- ������������Ї����͔y��늿ƽ��}��ɺ���ϵ�yȫ����a��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2