-

2016����Ȕ�·���ИI����F��lչڅ�ݷ���

2016/7/15 11:24:25����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������������Ĕ�·�����F�� 1885 �꣬����һ�N���_�P���^���Ó�����ĽM�ϡ�1905 ���������Ó���b�õĿ՚��·���Q����1930 ���ԁ���늻�ԭ���İl�F���N�绡�b�õİl������u�γ���Ŀǰ�ĽY���������o50 ���ĩ���֮a�������Ó����������������������Ĕ�·�����F�� 1885 �꣬����һ�N���_�P���^���Ó�����ĽM�ϡ�1905 ���������Ó���b�õĿ՚��·���Q����1930 ���ԁ���늻�ԭ���İl�F���N�绡�b�õİl������u�γ���Ŀǰ�ĽY���������o50 ���ĩ���֮a�������Ó��������·���lչ��������С�ͻ���X���ռ��������������͔�·���Ć�����

����1�����ȵ͉���·���lչ��r

�������Ї��������҇�������I���˺ܴ�İlչ�����ȵ͉���·�����½��v�������Ĵ��İlչ�A�Σ�

�Ŀ�_�l�����Ҫ�aƷ���gˮƽ��Ҫ������һ���aƷ�� �� �o 60�����70�����DW10 ��DZ10 �������ϵ�ЮaƷģ���K�aƷ�Ļ��A���OӋ�_�l�ĵ�һ���yһ�OӋ�ĵ͉���·���Y���ߴ�������Ķࡢ����ָ�˵͡�Ʒ�NҎ���Rȫ�������������ָ���������̭�aƷ���ڶ����aƷ�� �� �o 70���ĩ��80 ���ĩDW15 ��DZ20 �������ϵ�ЮaƷ������I���g���Q���������_�l�ĵ͉���·�����gָ�����@��ߡ����o�����^���ơ��aƷ�w�e�������aƷ�� �� �o 90�������2005 ��DW45 ��CM1��S��SA �������ϵ�ЮaƷ������I�����_�l�����ܻ��aƷ���ٔ�������I�����պ��ļ��g���܃����������ɿ����w�eС��������ӻ������ܻ����M�ϻ���ģ�K���Ͷ�ܻ������Ĵ��aƷ2005 ������VW60 ��VM60 �������ϵ�ЮaƷ������I�����_�l�����ܻ��aƷ�����_������21 ���o��ˮƽ�ڵ������aƷ�Ļ��A�σ������W�j������ͨ���ǵ��Ĵ��aƷ������Ҫ��������2����·�������Ј�����

���������Ј����棬��·���ИI�İlչ��Ҫȡ�Q�ڹ̶��Y�aͶ�Y�����w���ӣ������c��������IͶ�Y�Լ���悻��Ƅӷ��ݽ������O���������P���S���Ї��������ٰlչ�ͳ�悻��������M����·���ИI�İlչǰ�������ӏV韡�

������1�������Ј����w�����r

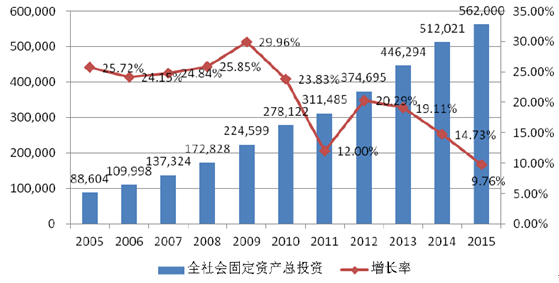

������·�����V�������c�����ĸ����ИI����·�������P�I�����������ܸ��ИIͶ�Y���ӣ��cȫ����̶��Y�aͶ�Y��rϵ���С�2005 ��-2015 ��ȫ����̶��Y�aͶ�Y���LѸ�٣�����2015 ��ȫ����̶��Y�aͶ�Y562,000 �|Ԫ����ͺ����L�ʼs20.29%��2001 ��-2015 ��ȫ����̶��Y�aͶ�Y��r���£�

ȫ����̶��Y�aͶ�Y��r���|Ԫ��

����һ����ԣ��̶��Y�aͶ�YҎģ�����L�ٶ��ڿ��w�����ϛQ���˔�·���ИI���Ј�����Ҏģ�����L�ٶȡ������ڹ̶��Y�aͶ�Y�ĸ������L���҇���·���ИI���ַ������L�����ÑB�ݡ���������mȻ���ȹ̶��Y�aͶ�Y���������ž������҇��������ڴ��M���I������Ϣ������悻����r�I�F����ͬ���lչ�r�ڣ�δ���^�Lһ�Εr�ڣ��̶��Y�aͶ�Y��Ȼ�������^���Ͷ�롣�����ڹ̶��Y�aͶ�Y�����ӣ���·���ИI���w���������^�����L��

������2�������ИI�������

����������ИI�İlչ���ӱ��ИI�lչ

��������ИI�İlչ��ij�N�̶��ϴ����������·���ڃȵ��_�P�Ј���������������ȫ��ݔ����O���Ј������w������څ�ݣ��҇��������L�ٶ������Ј�֮һ���F�ѳɞ���H�ڶ����Ј��������ǽ�����ӿ���늖|�͡��ϱ���������^���W�ȹ��̵Ľ��O���������҇�ݔ����O���ИI�Ŀ��ٰlչ��

����A��ȫ���������ij��m���L��ݔ����O��I�ṩ�ˏV韵İlչ���g

������·����ݔ���ϵ�y����Ҫ���ɲ��֣�����ИI�ǔ�·������Ҫ�\���I��·�����Ј������c����I�İlչ�o�����B���l��b�C�����c��·��������֮�g����һ�������ױ�����������ÿ����1 �fǧ�������İl��O�䣬�s��Ҫ2,000 �_�͉���·�������ף����п��ʽ��·�����ܚ�ʽ��·���Ĕ��������s��1��4013�������·��ʹ�������ИI������ИI�İlչ���·�������˾������

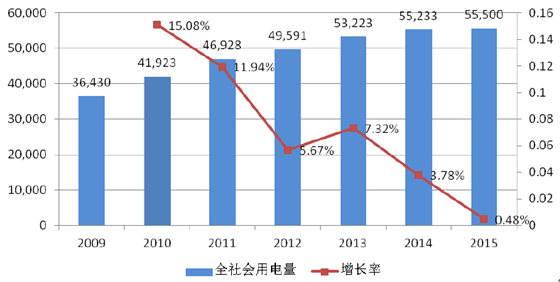

������������S���Ї��������m�������L���������Ѹ�����L��ȫ����������2009 ���36,430 �|ǧ�ߕr���L��2015 ���55,500 �|ǧ�ߕr���ͺ����L���_7.27%��

2009-2015��ȫ�����������|ǧ�ߕr��

�����������������ԣ����]���҇���̎�ڹ��I���к����A�Σ�������������������A�ε����L·������֏���ߡ�1������A�Ρ�����“ʮ����”�к��ڣ��҇�ȫ���������ٱ�����5.0%-7.0%����������_��5.7 �f�|ǧ�ߕr-6.0 �f�|ǧ�ߕr��2���֏��A�Ρ��҇�����2020 ��ǰ����ɹ��I����2030 ��ǰ����ɳ�悻����ɴ��Ɣ�ȫ���������ٌ����@һ�A����ߵ�5.5%-7.5%��3�������A�Ρ�2020 ��-2030 ��̎��“�����A��”����2020 ���_ʼ���҇����I��������ɣ�ȫ���������ٌ������½���ƽ�����L�ʌ����͵�3.0%��4.0%���������������_��10 �f�|ǧ�ߕr��

����B�����Ͷ�Y�ӿ���늾W���O���̼�ݔ����O��I�������L

�����龏����������o���ľ��棬������͵ط��������Ƅ��£�������O��Ҏģչ�_��2009 ���҇��l��b�C������87,407 �fǧ�ߣ���2015 ���҇��l��b�C�������_��150,673 �fǧ�ߣ��ͺ����L���_9.50%����M����m���L���������“ʮ����”���g�҇����^�m�ӏ�������I���O������������늾W����“ʮ����”늾W�lչҎ���о��ɹ����AӋ2020 ��ȫ���l��b�C����20.7 �|ǧ�ߣ����2015 ������5.63 �|ǧ�ߣ��ͺ����L��6.55%��

2009-2015���҇��l늙C�b�C�������|ǧ�ߣ�

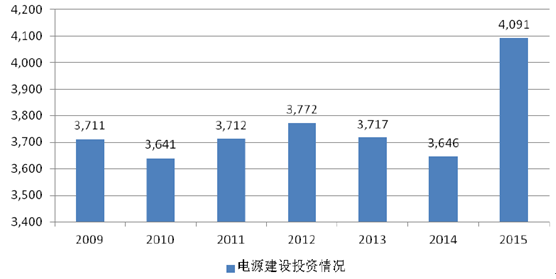

�����҇�����ИI�lչ�^�죬�������L���ԁ�һֱ����ȱ늾��棬��������ИI�Ľ��Oƫ���Դ���O����늾W���O������Դ���O���ʬF“�ذl���p����������”�ľ��档�S���҇��Դ����ij��mͶ�Y���҇��l������ѽ��_�����^��ˮƽ����늾W���O��Ȼ�����������ĭh�������꣬���Ͷ�Y��ƫ���Դ���OͶ�Y���D���ԴͶ�Y��늾WͶ�Y���صľ��档�����Ї������I�ϕ��l���ġ�������I“ʮ����”Ҏ���о���桷�A�y�@ʾ��“ʮ����”���g�҇����Ͷ�Y�_53,000 �|Ԫ����“ʮһ��”���L69.91%��������늾W���O����Ͷ�Y25,500 �|Ԫ��ռ�����Ͷ�Y��48%����“ʮһ��”���g����72.88%�����Ͷ�Y�Y���ѵõ����������

����2009 ��-2015 �������g�Դ�������OͶ�Y��Ӌ�_26,290 �|Ԫ�����M���҇��Դ���O���ٰlչ��

2009-2015���Դ���OͶ�Y��r

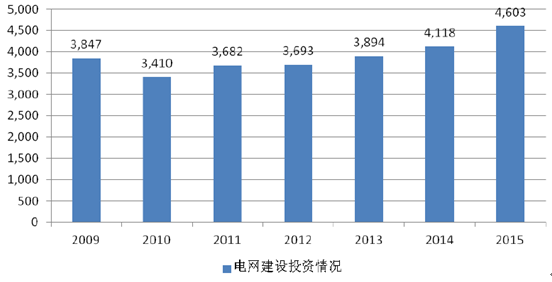

�����҇�늾W�������O��Ͷ�Y�S���^��ˮƽ��2009 ��-2015 �������g��늾W�������OͶ�Y��Ӌ��27,247 �|Ԫ��

2009-2015��늾W���OͶ�Y��r���|Ԫ��

�������⣬2015 �������늾WӋ��Ͷ�Y926.5 �|Ԫ�����r��늾W���A�Oʩ��2015���Ї���늾W�������r�W������������Ͷ�Y673.8 �|Ԫ��������һ݆�r��늾W�����������̣��ӏ��r��������A�Oʩ���O���M���r��������r�I���a�����Ҫ��

����C������늾W���O���·�����������L���Y���ԃ����������C

�����S�����ܻ����g�lչ�����ܻ����g���S���I��õ��ˏV�����ã����ϵ�y��������֮һ����ǰ����������đ������׃����������Դ��ȫ�����M�����lչ����Ҫ���l���ӿ��������Դ������늾W�İlչ�M�̣����ʬF�����®�����lչ��څ�ݡ�

��������늾W�nj�������Դ���g���õ�늾W������I������d���g�����������M�Ă��������g���O�ؼ��g���F����Ϣ���g��ͨ�ż��g�����F늾W�Ŀɿ�����ȫ����������Ч���h���Ѻú�ʹ�ð�ȫ��Ŀ�ˣ��Ķ��@����ߏ�ݔ��늵����ϵ�y��Ч�ʺ����ܡ�����Ҫ�����������������m��������͵����������ṩ�M���Ñ����������|�������S���N��ͬ�l���ʽ�Ľ��롣���҇�������늾W���O�o��·����I��������̙C��

�����ڹ��I�I��lչ���ش���A�Oʩ���O�鱾�ИI�lչ����C��

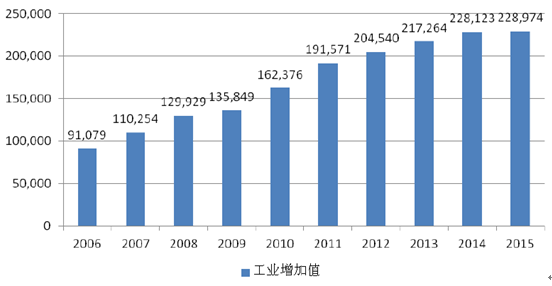

�������I�I��v������늴�����ǔ�·����Ҫ�����I��֮һ���M�ܽ�����ڇ��ҹ��ܜp�����ߵ����£����F����䓡���̿��ˮ��ȹ��I�ИI��һ���a��������I����̭�����I����ֵ����څ���������I����ֵ�^��ֵ�Է������������I����ֵ��2006 ��91,079 �|Ԫ�_��2015 ��228,974 �|Ԫ���ͺ����L�ʞ�10.79%��

2009-2015���҇����I����ֵ���|Ԫ��

������ ��悻����ӳ�悷��ݽ������O�Ƅӱ��ИI�İlչ

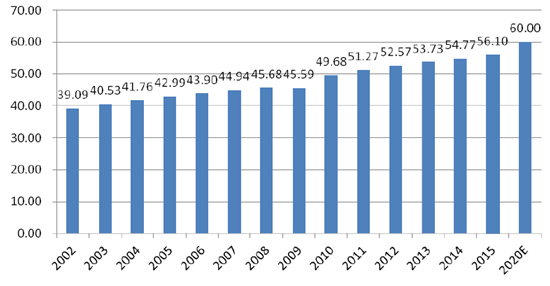

����2002 �굽2015 �꣬�҇���悻�����39.09%��ߵ�56.10%�������s1.31 ���ٷ��c�����������˿�Ӌ��ί�l�����Ї������˿ڰlչ���2012�����AӋ��2020 ���悻��ʞ�60%���ң�δ��ʮ��ȫ������˿��������1,300 �f-1,600 �f�����У��r���D���˿�1,000 �f-1,300 �f�������AӋ����2020 ���҇�����˿ڌ����^8 �|�ˡ�

2002-2020���҇����л�����r��%��

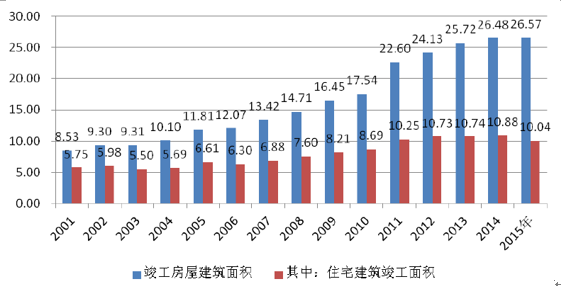

������悻���Ȼ���ӳ�悷��ݽ����Ľ��O�����Hֱ�����ӳ��סլ������Ҳ��Ȼ���팦�k���Ǽ��̘I�÷��ȷ��ݽ���������������S���҇���悷��ݽ���������סլ�����O�İlչ����悿������ݽ�����e�������L��2001 ��-2015 ���҇��������ݽ�����e�������r�������£�

2001-2015�꿢�����ݽ�����e�������r�������|ƽ���ף�

������3����·����Q����

������Q������ָĿǰ�ѽ����еĔ�·������Q���¶��a��������

����������“1 �fǧ�ߕr�l��b�C�����s��2,000 �_�͉���·���c֮���Ľ���”��Ӌ16��2015 ����ף��҇��l늙C�b�C�����_��150,673 �fǧ�ߣ�Ŀǰ�H�͉���·���ı������s3 �|�_�����п��ʽ��·���s700 �f�_���ҡ����]�aƷ��������ȫ�ԡ��������Լ������ИI���ض�Ҫ������أ���·����Ҫ���£������Ї�������I�f��ͨ�õ͉�����֕���Ӌ���ϮaƷ�ĸ��Q������������15%-20%�������L��ͬ�����и߉���·��ͬ�Ӵ��ڽY���Ե���Q����

����3�����Ȕ�·���ИI�lչڅ��

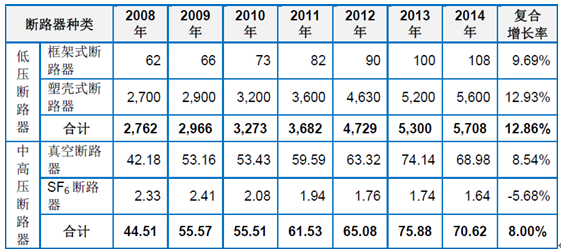

����2008 ��-2014 ���g���͉���·����a����2,762 �f�_���ӵ�5,708 �f�_���ͺ����L�ʸ��_12.86%���и߉���·������a44.51 �f�_���ӵ�70.62 �f�_���ͺ����L���_8.00%���҇���·���ИI������������÷����İlչ���^��2008��-2014 ���·���a�������L��r���£�

����f�_

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- ���{���ɣ��������] �����ͺ���ʪ�һ���{��ʯ���錚��

- 5�½��ڿ����������L ����֧���w����

- �����y��߸���װl������IP+�ڿƼ����_CSF�Ļ�����ҕ��

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

- �Ј��O�ܿ��֣�3605��������Ʒ��z�ϸ��ʳ�99.5%

- �~��Gɫ���|���a�����{���r�V����D���S��֮·

- ����F������ ���z���ഺ��������̩�����������z֮�s

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2