-

2016���Ї���Ԫ�늳��Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/7/13 10:24:52����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

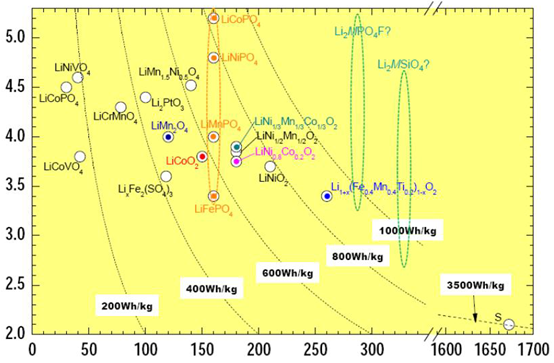

������ʾ����x��늳ز�����g(sh��)·���L�ڴ��ڣ���Ԫ�����҇��ڡ���(ji��)���c����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)��(2012-2020��)�������2020�������ܶ��_(d��)��300Wh/kg���ϣ�����(y��ng)�Ć��w늳������ܶ������_(d��)��330Wh/kg���ϵ�����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)�����늳�����x��늳ز�����g(sh��)·���L�ڴ��ڣ���Ԫ�����҇��ڡ���(ji��)���c����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)��(2012-2020��)�������2020�������ܶ��_(d��)��300Wh/kg���ϣ�����(y��ng)�Ć��w늳������ܶ������_(d��)��330Wh/kg���ϵ�����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)�����늳����܃�(y��u)���������ܶ��������g�^������δ������Įa(ch��n)�I(y��)�����������O���ϵ��о�����������о�����?y��n)���Ԫ���ϡ�����i��䇲��ϵȣ��҂��J(r��n)������늳ز�����g(sh��)·���L�ڴ��ڡ�δ�����늳ص��������Ξ���Ԫ�����늳ء�䇿ա����늳صȡ�

��x��늳ص��wϵ�о�·��

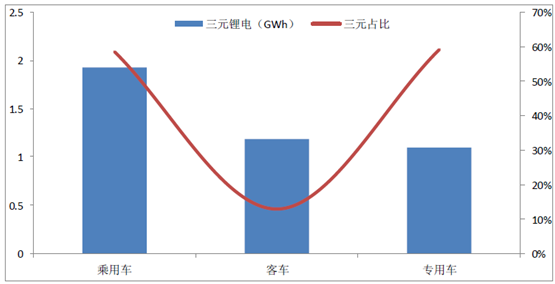

�҇���̎�ڄ����늳ؑ�(y��ng)�óʬF(xi��n)�����F��c��Ԫ���ϣ�NCM��NCA�����g(sh��)·�����У�����Ԫ�����늳ص�ռ�ȳ��m(x��)�������A�Σ��������܁����ڃ��c(di��n)��һ����Ԫ���ϑ{��������ܶȃ�(y��u)�ݣ��������F�늳ط��~�ĔD������������Դ��܇�Y(ji��)��(g��u)�г���܇������܇���N����ռ�ȵ�������

2015�꼃늄�܇늳ؑ�(y��ng)�ýY(ji��)��(g��u)

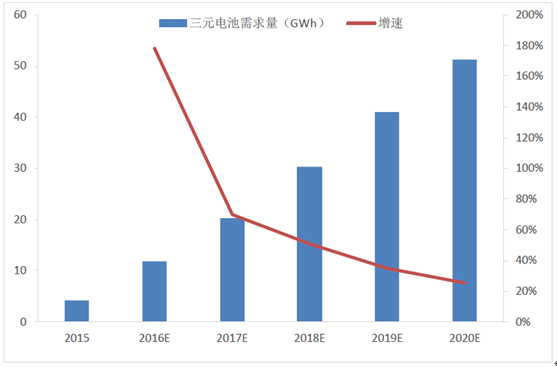

2016����2020����Ԫ����늳��ڼ�(x��)��܇���Б�(y��ng)���A(y��)�y

����2020����Ԫ�늳ؑ�(y��ng)��ռ�Ȍ���8%�ď�(f��)�����������������O�����wϵ�Y(ji��)��(g��u)��������Ԫ�늵Č�(sh��)�H�����ܶȞ�160~190wh/kg����������F��������ȼs��23%~46%�������ܶȵă�(y��u)�ݛQ���������늳ص������l(f��)չ����2015�����(n��i)����늳س�؛����15.7Gwh��������Ԫ����늳س�؛����4.26Gwh��ռ�Ƚ�27%���đ�(y��ng)�÷��濴������܇����Ԫ������^���٣�2015����Ԫ늳��ڳ���܇�ϵĝB���ѽ�(j��ng)�_(d��)����58.5%���ڌ���܇���_(d��)����59%���ڱ��������R�������N��܇�����������Ԫ�늳صđ�(y��ng)����Q����2016�����µĹ�����103������܇��71�������Ԫ����·������Ԫ늳�ռ��ͬ�����q7%��69%���҂��A(y��)Ӌ(j��)2016~2020����Ԫ늳صĝB�ʌ���CAGR�_(d��)8%�����L��

�C�ϽY(ji��)����Ԫ늳����������������Դ��܇�N���Y(ji��)��(g��u)�����A(y��)�y�����O(sh��)����܇����܇������܇�������25kWh��100kWh��35kWh���҂��y��2016����Ԫ�늳صČ�(sh��)�H��������11.9GWh�������]��܇��r�£��A(y��)Ӌ(j��)��2020�����늳��������������^51.3Gwh�����g����������(f��)������44.3%��

2015-2020���Ї���Ԫ����늳������A(y��)�y

���o��(c��)�ĸ��µĹ���(y��ng)��ؘ�(g��u)������(n��i)�����늳طּ��жȳ��m(x��)���������Ų�������ա�Ҏ(gu��)���l����������(bi��o)Ҫ���ؙz������57�҄���늳���I(y��)�M(j��n)��Ŀ䛡������܇�Ä���늳�(zh��n)���T������(y��u)�������늳�“С��ɢ���y”�Įa(ch��n)�I(y��)�����Y(ji��)��(g��u)��

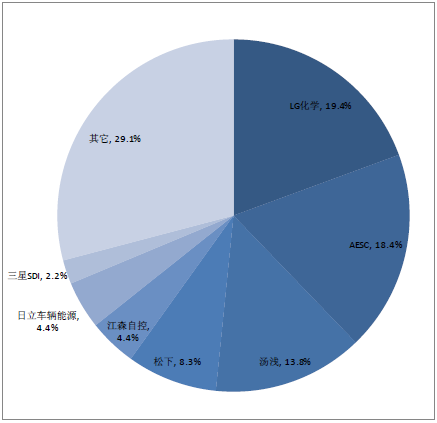

��(w��n)���L�C(j��)���������ИI(y��)���^����Ԫ�����Ч���o�������У������@�ó��~���档����Ը����(qi��ng)�ƵĹ��o��(c��)�ĸ�·�������ل����늳���I(y��)�M(j��n)�뼼�g(sh��)���Y��Ҏ(gu��)ģpk�A�Ρ���������S���ڣ�����̈́����늳���I(y��)�������ѵİl(f��)չ�C(j��)����ȫ������늳���I(y��)��ֳʬF(xi��n)�ֲ���ɢ��Ҏ(gu��)ģ�^С��2015����a(ch��n)�ܼs��16-18GWh���S�����ǡ�LG�ڇ���(n��i)���S�U(ku��)�a(ch��n)������(n��i)�Ј��Įa(ch��n)��Ͷ�ż��Ј������Ӵ����늳����a(ch��n)�����O(sh��)���ڶ̣��҂��A(y��)Ӌ(j��)2016����a(ch��n)������ጷ��_(d��)��40GWh���ϡ���2017���_ʼ�����늳ع���(y��ng)����Ġ�r���O��ĸ��ƣ������늳حh(hu��n)��(ji��)����څ�o��(d��o)�µĸ�ӯ����������ֵ�И��A(y��)Ӌ(j��)��ƽ��(w��n)�Խ���

�Įa(ch��n)����r���������ǡ�LG��2016��Ҏ(gu��)���a(ch��n)���ѳ���4GWh��ռ����(n��i)��Ԫ�����33%������(n��i)��I(y��)��ȥ���_ʼ�Ą����늳�Ҏ(gu��)ģ���U(ku��)�a(ch��n)��Ҫ�����������F�늳ط��棬�ȿˡ����i������������Ԫ�늳خa(ch��n)��ጷ��A(y��)Ӌ(j��)��2017���ܼ�ጷţ����Ȍ�(sh��)�F(xi��n)�a(ch��n)��ጷŵ���I(y��)�����������Ј��șC(j��)����Ҏ(gu��)�������M(j��n)�ȁ��ϡ����Ȍ�(sh��)���^��(qi��ng)�Ĵ��̈́����늳���I(y��)�U(ku��)��a(ch��n)�ܼ��Ј����~��

ȫ������늳ظ������

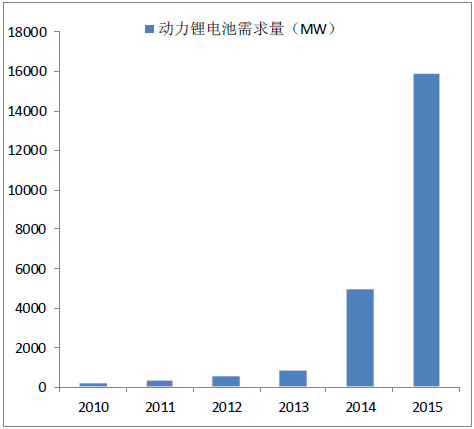

2010-2015���Ї������늳������� �����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �h(yu��n)��ENR��������ĿƼ�����

- ֱ��AICon�����F(xi��n)������������װl(f��)����Ʒ�Ƽ����Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^(q��)��f(xi��)ͬע��a(ch��n)�I(y��)��ˮ�������±���ȫ��(chu��ng)��(chu��ng)�I(y��)��ِ��վ�����ɹ��e�k

- �㽭�����r(n��ng)��19���u10�f�Σ���������Ӌ(j��)��50�q���Ͻ��^��׃��������r(n��ng)��

- ���÷��a(ch��n)Ʒ������ߔ�(sh��)�ֻ��x�܄�(chu��ng)�´�����A�M��Ļ���۽��a(ch��n)Ʒ���ؘ�(g��u)�c�ɽ�Ч������

- �����I(y��)+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M(f��i)�¿��g

- ���������_����I(y��)����(y��ng)���Ј������B(t��i) ��I(y��)�����w��Ⱥȫ������

- ɽ�����M(j��n) ��(chu��ng)δ����2025 ɽ�� T1 ����ɹ����_

- ��У��f(xi��)ͬ���ˡ���쮅�I(y��)����Ӳ��(sh��)���� ��W(xu��)����O(sh��)��У�@ֱ�_(d��)��I(y��)�͘I(y��)����܇����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���Ԫ�늳��Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2