-

2016���Ї����U(xi��n)�ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/6/15 11:09:34����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

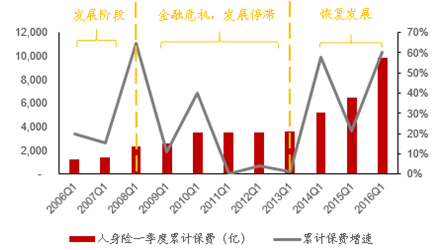

������ʾ��һ���Ї����U(xi��n)�ИI(y��)�F(xi��n)�������ֹ2016��һ����ĩ�������f���U(xi��n)��δӋ(j��)�뱣�U(xi��n)��ͬ����ı��o(h��)Ͷ�Y���_(d��)��5969�|Ԫ��ͬ�����L213.6%��ǰֵ��39.3%��ؔ(c��i)�a(ch��n)�U(xi��n)ԭ���M(f��i)����2154�|Ԫ��ͬ�����L8.9%��ǰֵ��12.7%��Ҏ(gu��)ģ���M(f��i)��Ѹ�����LҲ��(y��ng)����һ���Ї����U(xi��n)�ИI(y��)�F(xi��n)�����

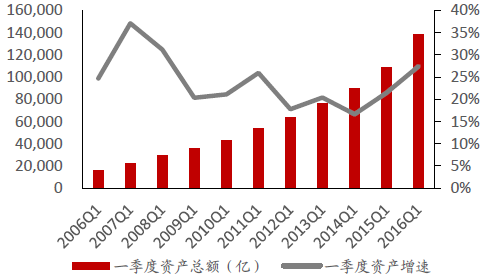

������ֹ2016��һ����ĩ�������f���U(xi��n)��δӋ(j��)�뱣�U(xi��n)��ͬ����ı��o(h��)Ͷ�Y���_(d��)��5969�|Ԫ��ͬ�����L213.6%��ǰֵ��39.3%��ؔ(c��i)�a(ch��n)�U(xi��n)ԭ���M(f��i)����2154�|Ԫ��ͬ�����L8.9%��ǰֵ��12.7%��Ҏ(gu��)ģ���M(f��i)��Ѹ�����LҲ��(y��ng)���Y�a(ch��n)Ҏ(gu��)ģ�ĔU(ku��)��ֹ2016��һ���ȣ��Y�a(ch��n)���~�_(d��)��13.8�f�|Ԫ��ͬ�����L27%���c2006����ȷ���7�����������ص��Ƅ�(d��ng)�£��҇����U(xi��n)�C�ϸ�����ȫ����������ֹ2015��ף��҇��ѳɞ�����������U(xi��n)�Ј���

2006-2016���Ї������U(xi��n)���M(f��i)Ҏ(gu��)ģ������

2006-2016��һ�����Ї����U(xi��n)�Y�a(ch��n)Ҏ(gu��)ģ������

����չ��δ�������M(f��i)���댢���m(x��)�����L�����ȣ������M(f��i)�����Ͽ����F(xi��n)�A�ξ���Ͷ�����R������U(xi��n)��Ը����(qi��ng)����Σ��ı��Ϻ�Ͷ�Y�ĽǶȁ�����Ŀǰ�Y�a(ch��n)�ĵĭh(hu��n)��ʹ�þ��б��Ϲ��ܡ��A(y��)�����ʸ��ڶ��ڴ�����ʵı����ͱ��U(xi��n)�a(ch��n)Ʒ���ܚgӭ����ˣ������M(f��i)���R�ͱ����p������(d��o)�£������ͱ��U(xi��n)�a(ch��n)Ʒ�����m(x��)����(qi��ng)���Ƅ�(d��ng)ԭ���M(f��i)�����ل�(chu��ng)�¸ߡ�

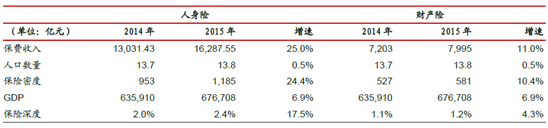

�����c���H�����Ј����ͬ���A(y��)ʾ�����U(xi��n)�Ј��ĸ߳��L��2015���Ї����M(f��i)�������ٸ��ڳ����Ј������������U(xi��n)�Ј����M(f��i)����16287.6�|Ԫ��ͬ�����L25%��ؔ(c��i)�a(ch��n)�U(xi��n)���M(f��i)����7995�|Ԫ��ͬ�����L11%��Ȼ���M�ܰl(f��)չѸ�٣��҇����U(xi��n)�Ј��ı��U(xi��n)��ȡ����U(xi��n)�ܶ�߀�������������ձ������Ȱl(f��)�_(d��)���ҡ�2015���Ї������U(xi��n)��ؔ(c��i)�a(ch��n)�U(xi��n)���U(xi��n)��ȷքe��2.4%��1.2%�����ں�����챣�U(xi��n)�Ј�3��������U(xi��n)�N�ı��U(xi��n)�ܶȷքe��1185Ԫ��581Ԫ���քe���ں�����챣�U(xi��n)�Ј�10����25�����҇����U(xi��n)�Ј���δ��ȫ���_�����U(xi��n)���R�д��_�l(f��)��������?q��)��l(f��)չ���g��

2015�걣�U(xi��n)�ܶ��c���U(xi��n)���

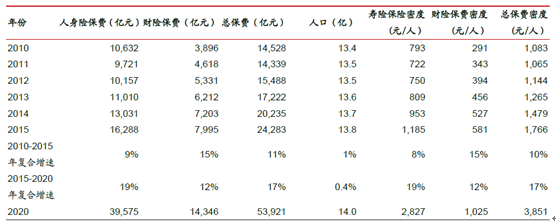

�����挦�c���H�Ј��IJ�࣬�����U(xi��n)�����Ӿo�l(f��)չ���_���g�⣬�O(ji��n)��Ҳ�����U(xi��n)�ИI(y��)��δ���l(f��)չ�O(sh��)��Ŀ��(bi��o)��2014��8�£�����(w��)Ժ���_(t��i)“��ʮ�l”�����Ҫ���̘I(y��)���U(xi��n)�ĵ�λ���������(hu��)�����wϵ�ͽ����wϵ����Ҫ֧����ͬ�r(sh��)�����2020�걣�U(xi��n)����_(d��)��5%�����U(xi��n)�ܶ��_(d��)��3500/�˵�Ŀ��(bi��o)������(j��)����ָ���c�҇����U(xi��n)�ИI(y��)�ĬF(xi��n)���c���L���g���㣬�A(y��)Ӌ(j��)��2020�꿂���M(f��i)���(f��)�����L���A(y��)Ӌ(j��)���_(d��)��17%�����������U(xi��n)���(f��)�����L���A(y��)Ӌ(j��)���_(d��)��19%��ؔ(c��i)�a(ch��n)�U(xi��n)���(f��)�����L���A(y��)Ӌ(j��)�_(d��)��12%�������L���������S���Ј��������漤���Ј�����ͳʬF(xi��n)��S�͡��A(y��)Ӌ(j��)���������U(xi��n)���M(f��i)���ٌ����^25%��ؔ(c��i)�a(ch��n)�U(xi��n)���M(f��i)���ٌ����^12%.

2015�걣�U(xi��n)�ܶ��c���U(xi��n)���

�����������U(xi��n)�ИI(y��)���Y(ji��)��(g��u)����

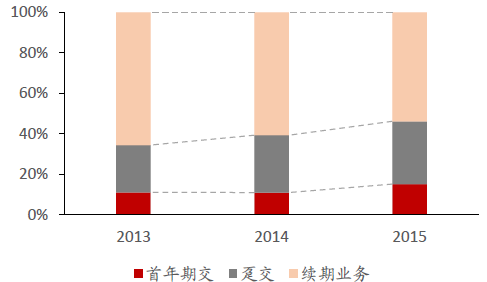

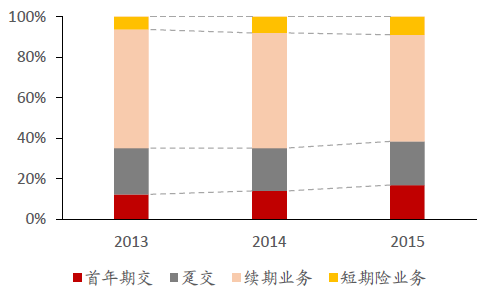

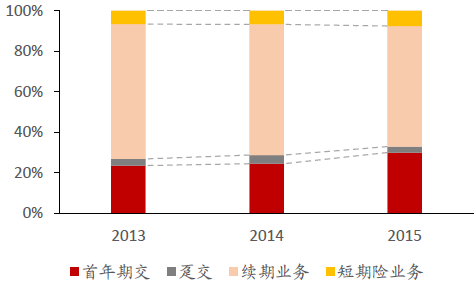

���������ڽ����ӣ����Y(ji��)��(g��u)���ơ��ĘI(y��)��(w��)�Y(ji��)��(g��u)�Ͽ���2015�������ڽ����M(f��i)ռ�����M(f��i)ռ�Ⱦ�����������Ї�̫�������A���U(xi��n)���Ї��ˉۡ��Ї�ƽ�������ڽ�ռ�����M(f��i)����քe��26%��31%��17%��27%���^ȥ��քe�����8��(g��)��3��(g��)��3��(g��)��6��(g��)�ٷ��c(di��n)���c��ͬ�r(sh��)�����M(f��i)����ʮ���ڼ������ڽ��a(ch��n)Ʒ���M(f��i)�������ࡣ�����A���U(xi��n)������2015�ꂀ(g��)�U(xi��n)�����˺ͷ���(w��)��(j��ng)�I�������M(f��i)����ʮ���ڼ����ϵı��M(f��i)�քeͬ�����L44%��67%��ռ���������ڽ����M(f��i)�����քe�_(d��)��89%��80%���^ȥ�����4��(g��)��6��(g��)�ٷ��c(di��n)���Ї��ˉ�2015�������ڽ����M(f��i)����32.9%����(chu��ng)�ɸ������ԁ��¸ߣ�ʮ���ڼ����������ڽ����M(f��i)�����_(d��)��25.4%����(chu��ng)������¸ߣ�ռ�����ڽ����M(f��i)���M(f��i)52.6%���ڴ����(n��i)���r(ji��)ֵ��Ŀ��(bi��o)�£������U(xi��n)��،����������^�m(x��)�ӏ�(qi��ng)�L���ڽ��a(ch��n)Ʒ���аl(f��)���N�ۡ�

2013-2015���Ї�̫�����Y(ji��)��(g��u)

2013-2015�����A���U(xi��n)���Y(ji��)��(g��u)

2013-2015���Ї��ˉ����Y(ji��)��(g��u)

2013-2015���Ї�ƽ�����Y(ji��)��(g��u)

�����L���ڽ��a(ch��n)Ʒ�J�������Lؓ(f��)����������r(ji��)ֵ�������ڽ����M(f��i)������L���ھ���o���L(f��ng)�U(xi��n)��ͬ�r(sh��)�o���U(xi��n)��˾������(w��n)���ĬF(xi��n)�����룬�O��������˱��U(xi��n)��˾�ă�(n��i)���r(ji��)ֵ�����U(xi��n)��ij��m(x��)�l(f��)չ�e�����������У��Ї�̫��2015�������ڽ����M(f��i)�����_(d��)��58%��ͬ���Ї�ƽ�������A���U(xi��n)���Ї��ˉ۵������ڽ����M(f��i)����Ҳ�քe�_(d��)����48%��40%��33%����Ҏ(gu��)ģѸ�ٔU(ku��)��ռ�Ј����~�͌�(sh��)�F(xi��n)��I(y��)�r(ji��)ֵ��(w��n)�����L���(xi��ng)�x���ϣ��Ĵ��U(xi��n)���x���˺��ߣ�����ռ��������(w��n)���Ļ��A(ch��)���D(zhu��n)׃���L��ʽ�����֘I(y��)��(w��)��(w��n)����

2013-2015�������ڽ����M(f��i)����

���������Ї����U(xi��n)�����Y(ji��)��(g��u)����

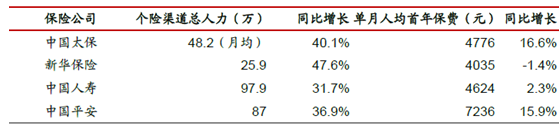

������(g��)�U(xi��n)�����y�����£��ƸߘI(y��)��(w��)�r(ji��)ֵ����(g��)�U(xi��n)�����Ǹ������a(ch��n)Ʒ����Ҫ�N�����������Ƅ�(d��ng)�I(y��)��(w��)�r(ji��)ֵ�ĺ������������U(xi��n)�������������ķ��ڂ�(g��)�U(xi��n)�I�N�ϣ�ע��(g��)�U(xi��n)���T����2015�����r�������Ĵ��U(xi��n)��˾��(g��)�U(xi��n)������?c��)���ͬ�����L�����^30%���������A���U(xi��n)��(g��)�U(xi��n)�I�N�T�����_(d��)��47.6%��Ȼ�������T����Ч�I(y��)��ጷ���һ���ĕr(sh��)�g����A��(g��)�U(xi��n)�����Ĵ�����T�в�����������(d��ng)Ҏ(gu��)ģ���M(f��i)��ͬ�������L�����s��δδ��I(y��)����ጷű����ˌ�(sh��)������(j��ng)�^�����(zh��n)���{(di��o)�����Ї�̫����(sh��)�F(xi��n)�������ͱ��M(f��i)�p���w����(g��)�U(xi��n)������?c��)������L40.1%�������˾����걣�M(f��i)ͬ�����L16.6%��

�Ĵ��U(xi��n)��(g��)�U(xi��n)�������T��r

�����U(xi��n)��Ĵ�����T�͠I�N�T�a(ch��n)�ܵ���ߘO����Ƅ�(d��ng)�˂�(g��)�U(xi��n)�����������L����(g��)�U(xi��n)�I�N�T���L���ڽ��a(ch��n)Ʒ����������U(xi��n)�a(ch��n)Ʒ����Ҫ�N���������ǃ�(n��i)�Ѓr(ji��)ֵ��(w��n)�����L����Ҫץ�֡�2015���Ї�̫�������A���U(xi��n)���Ї��ˉۡ��Ї�ƽ����(g��)�U(xi��n)������(sh��)�F(xi��n)���M(f��i)����913.4�|Ԫ��513.5�|Ԫ��2259.6�|Ԫ��1954.5�|Ԫ��ͬ�����L27%��9%��10%��22%����(g��)�U(xi��n)�������M(f��i)ؕ�I(xi��n)ռ��84%��88%��62%��46%���^ȥ��ͬ�����L11��(g��)��2��(g��)��0.02��(g��)��1��(g��)�ٷ��c(di��n)��2015�ꂀ(g��)�U(xi��n)����ؕ�I(xi��n)�������ڽ����M(f��i)ռ���_(d��)����96%��59%��77%��98%�����U(xi��n)������u�������_�l(f��)�������D(zhu��n)������(g��)�U(xi��n)�ϣ���(g��)�U(xi��n)����������(qi��ng)���O����Ƅ�(d��ng)�L�����M(f��i)����Ч���L�����L�@���r(sh��)�g���U(ku��)��@�����g�������۷e��(n��i)���r(ji��)ֵ��

2013-2015���Ї�̫�������Y(ji��)��(g��u)

2013-2015�����A���U(xi��n)�����Y(ji��)��(g��u)

2013-2015���Ї��ˉ������Y(ji��)��(g��u)

2013-2015���Ї�ƽ�������Y(ji��)��(g��u)

�����ġ��Ї����U(xi��n)�ИI(y��)�l(f��)չڅ���A(y��)�y

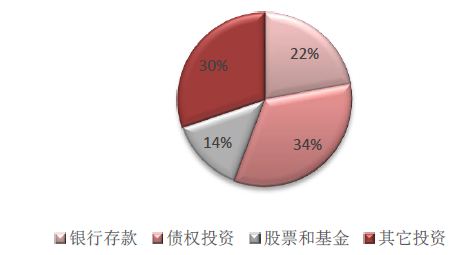

����1����(d��ng)ǰ��(j��ng)��(j��)�΄��£�Ͷ�Y������������U(xi��n)�����R����}���ڽ�(j��ng)�v��2015��Ĺɂ��pţ���Ї���(j��ng)��(j��)���ٷž������{(di��o)“L”�ͽ�(j��ng)�����^�h(hu��n)�������m(x��)���R�����ʺ��Y�a(ch��n)�ģ�ʮ���ڇ��������ʏ�4.4%�½���2.8%�������ֻص���3%���U(xi��n)��ԭ���Ђ�ȯ�@��ģʽ���ɳ��m(x��)��������ҪŤ�D(zhu��n)Ͷ�Yģʽ��Ŀǰ�U(xi��n)��Ͷ�Y�D(zhu��n)�ͳ�Ҋ��Ч��2015���y�д���ȯͶ�Y����Ʊ�ͻ�������Ͷ�Yռ�ȷքe��22%��34%��14%��30%���^ȥ��քe������-5��(g��)��-2��(g��)��6��(g��)��1��(g��)�ٷ��c(di��n)���y�д��͂�ȯͶ�Y�Y�a(ch��n)�����(qu��n)������Ͷ�Y�Ј��D(zhu��n)�ơ��Ĵ��U(xi��n)��Ͷ�Y�L(f��ng)����Ȼ��(w��n)������Ͷ���Â������Ͷ�Y�Y�a(ch��n)���������š��������u�����(xi��ng)Ŀ���L(f��ng)�U(xi��n)���w�ɿء�

���U(xi��n)�����Y�a(ch��n)����

���U(xi��n)�����Y�a(ch��n)����

���U(xi��n)�ИI(y��)2015��1�����Y�a(ch��n)����

����Ȼ����Ͷ�Y���Եđ�(zh��n)���{(di��o)������һ�����ͣ��L��Ͷ�YҲ���ܼ���ҊЧ�����ځ���Ͷ�Y������Ȼ�Љ�����һ���棬�����^�h(hu��n)���������Y�ܕr(sh��)���ā��R���������漤�ҵ��Ј����������𡢱��U(xi��n)�Y�ܡ����е��ИI(y��)��(chu��ng)���ٶȲ���ӿ죬���U(xi��n)�Y���ИI(y��)�����ܿ��R�ӱ����s�����t��(hu��)��߅���������Ј��ϫ@ȡ�����YԴ��������(hu��)����u���������^�h(hu��n)���Ͽ���2015�������U(xi��n)������M(f��i)���Ј����ĸ���ɣ��Ј������r(ji��)̧�����Y��ɱ����Ӵ����Y�a(ch��n)ؓ(f��)��ƥ����y�ȡ������Ϻ��^�����^���^��Ͷ�Y�����£�һ���ȱ��U(xi��n)�ИI(y��)Ͷ�Y�������½��������Ї��ˉۡ����A���U(xi��n)��Ͷ�Y�����ʷքe��3.7%��6%���^ȥ��ͬ���½��H4��(g��)�ٷ��c(di��n)��

�����ИI(y��)���w�������A(y��)Ӌ(j��)�����ИI(y��)ƽ��Ͷ�Y�������Ԍ�����ȥ�꣬���U(xi��n)��ķֻ��������@����Ͷ�Y����������(qi��ng)���e�O̽���ĸ���Ч�D(zhu��n)׃Ͷ�Y���Ե��U(xi��n)���ַ�(w��n)�������ʣ���ؓ(f��)�����폊(qi��ng)���U(xi��n)��Ҳ���@�ø���������桢�M(f��i)���棬�_�p�����ʺ��Y�a(ch��n)�ĵ�Ӱ푡�

����2���������߄ݿ�����(d��ng)�h(hu��n)�������ʳ��m(x��)���п����Բ������ȣ��M���³��B(t��i)�½�(j��ng)��(j��)���ٷž�����6.5%���A(y��)��GDP������Ȼ�I(l��ng)��ȫ����Σ����o��(c��)�ĸ��{(di��o)������(j��ng)��(j��)���ٌ����ַ�(w��n)����L�ͽ�(j��ng)��(j��)�߄����M(j��n)��ƽ���ڡ����⣬���R��R�ĉ����ͷ��r(ji��)�{(di��o)�صĉ���������Ҳ��̫��(hu��)�ڶ���ʹ�Ì���؛�����ߡ�ͬ�r(sh��)���Ї�����ؔ(c��i)���������^�ͣ��ɲ�ȡؔ(c��i)����������(d��ng)��(j��ng)��(j��)���L����؛�����ߡ����O(sh��)����10���ڇ������ʷ�(w��n)����Ŀǰλ�ã��t�����10����750���Ƅ�(d��ng)����ƽ�������ʿ����½�30-40bp���ҡ�

����3���Ĝ�(zh��n)���ĺ��x���������ʵ�����ֻ��(hu��)�ĕ�(hu��)Ӌ(j��)��Ӱ��������F(xi��n)���Ј��ό������ʵ����Г�(d��n)�n�����w�F(xi��n)�ڂ�ȯͶ�Y�����y�ԾSϵ֮�⣬߀�w�F(xi��n)��̧�ߜ�(zh��n)������̓������ϡ��ı����Ͽ���2014��3���������»��������_ʼ��750���Ƅ�(d��ng)ƽ�����@�F(xi��n)����(d��o)��2016��һ���Ȝ�(zh��n)��������ӣ�����ؓ(f��)���͜�(zh��n)������D(zhu��n)��������Y�a(ch��n)����������Ȼ������Ӌ(j��)���Y�a(ch��n)ؓ(f��)���������������М�(zh��n)����750������Ƅ�(d��ng)ƽ���Ǖ�(hu��)Ӌ(j��)��(zh��n)����ʣ��c���O(ji��n)��(hu��)���ڌ���ԭ�t�ƶ�������Ӌ(j��)���(n��i)���r(ji��)ֵ�ķ�����(zh��n)���o�P(gu��n)����(sh��)�HӰ푱��U(xi��n)��˾δ��r(ji��)ֵ�ģ��DZ��U(xi��n)��˾���������M(f��i)��Ͷ�Y�������@�Q���˱��U(xi��n)��˾��δ�����挍(sh��)�r�������������(zh��n)�����˲��܆μ��Ŀ��ؕ�(hu��)Ӌ(j��)��(zh��n)��������{(di��o)��Ӱ푡�ͬ�r(sh��)�����ڲ���Ͷ�Y�����D(zhu��n)�ͳɹ����U(xi��n)����ԣ����挍(sh��)Ͷ�Y��������r����������(qi��ng)��Ҳ���_�֜�(zh��n)���������Ӱ푡���һ���棬2015��״��U(xi��n)�����{(di��o)������(d��ng)����r(ji��)�o��(zh��n)������{(di��o)��(ji��)�����˿��g���C�ρ�������(zh��n)������½��������ě_���}�o���^����(d��n)�n��

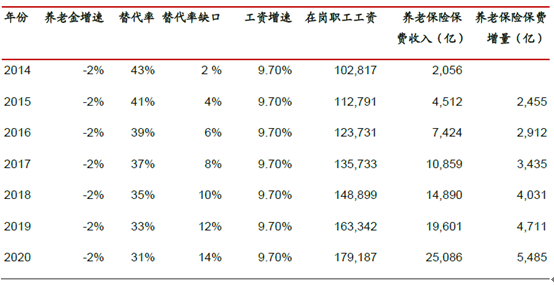

����4������ڶ�֧������I(y��)���͵���֧�����̘I(y��)�B(y��ng)�ϱ��U(xi��n)���ɞ��a(b��)�������ȱ�ڵ���Ҫ�a(b��)�����������O(sh��)�B(y��ng)�Ͻ�����ʰ���Ŀǰ2%�������»�������(hu��)��5���(n��i)���F(xi��n)10%�������ȱ�ڡ�����(j��)�vʷ��(sh��)�֣����Y���ٴ�s��(hu��)����GDP����3%�����O(sh��)δ��GDP�����ٱ�����6.7%���t���Y���ٞ�9.7%�������Ɯy����I(y��)����U(xi��n)���̘I(y��)�B(y��ng)�ϱ��U(xi��n)���걣�M(f��i)���댢��(hu��)��2020���_(d��)��2.5�f�|Ԫ����2014��ȫ�걣�M(f��i)����ăɱ������M(f��i)����5ǧ�|Ԫ��

�Ї������H�Ј����U(xi��n)��ȡ����U(xi��n)�ܶ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �ġ��ջݡ��������١��������ܼ�AI�����ؘ�(g��u)��^(q��)����(w��)�r(ji��)ֵ�

- ˼�~�����x IDC ��(b��o)���c�۷����D�V���@ AI ��(y��ng)���I(l��ng)��?q��)��`��(y��u)��

- ꖹ��r(n��ng)�U(xi��n)���b���(y��n)��(bi��o)���g(sh��)�r(n��ng)�U(xi��n)�������

- �ӿ�ʳƷ���I(y��)��(sh��)�ֻ��D(zhu��n)������

- �҇���·ˮ·��(sh��)�ֻ��D(zhu��n)������ʾ��ͨ����6�f����

- �˄����I(l��ng)�����ȫ�֣���ͨ�КW����I(y��)�z·��

- StarMiner �� Binance Alpha �_(d��)�ɑ�(zh��n)�Ժ���

- ��ͥ�����c(di��n)����β�ؓ(f��)�����С���

- ���|618��(d��)�����M(f��i)ȯȫ��ͨ�� Apple�a(ch��n)Ʒ�ԃr(ji��)��������F(tu��n)��؈

- ��(w��n)�͘I(y��) У��(li��n)��(d��ng)���茦�� ��ӆ��ʽ�����B(y��ng)�˲� �ƽ�͘I(y��)�c�����y�}

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї����U(xi��n)�ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2