-

2016���Ї��y����Ϣ���ИI�Ј��������

2016/6/15 11:09:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������o90����ԁ�����Ϣ���c�҇����ژI�ĸĸ�Ͱlչ��飬�y�ИI�����҇������ИI�ĺ��ģ�һֱ�ǽ��ژIITͶ�Y�����ģ������o90��������_ʼ��ȫ���ԇ��д����y�����c��ʩ�������н��O�����F�y��IT�I��̎��ϵ�y�ļ��л��ͽyһ�����S���y�ИI�պ�I�����������o90����ԁ�����Ϣ���c�҇����ژI�ĸĸ�Ͱlչ��飬�y�ИI�����҇������ИI�ĺ��ģ�һֱ�ǽ��ژIITͶ�Y�����ģ������o90��������_ʼ��ȫ���ԇ��д����y�����c��ʩ�������н��O�����F�y��IT�I��̎��ϵ�y�ļ��л��ͽyһ�����S���y�ИI�պ�IT���g�IJ����ںϣ��y�ИIITϵ�y��֧�ַ��յ��o����ɫ�D׃���y�ИI�lչ����Ҫ֧����

�����F�A�Σ��y����Ϣ���lչ���y�ИI�յ�������Ҫ�w�F�ڣ�

������1����Ϣ���lչ�������y�Ќ��F���I������“�����Ҟ�����”�D׃��“�Կ͑�������”�����F�I���������졣��Ϣ���g�Ɏ����y�Џĸ����������ɺ��OӋ�I�����̣���ͨ��ͬ�l��I�ղ��T���wϵ���ؽM���������ڿ͑�rֵ����ĠI�\���̣����F�ژI�ճɱ��������|������ӳ�ٶȵȷ����ͻ�ơ�

������2����Ϣ���lչ�c�y�л��W����������ɞ�δ���y����Ϣ������Ҫ�lչ������������W���Ƅӻ��W�����ռ��͝B���y���Ñ����О������l���ش�׃���������y�y�ИI���wϵ��������ԭ�ИI���wϵ�c�Ñ��������Ó���������W��˾�l��ĵ�����֧�����W�J�����I�����͘I��Ѹ��푑��͑�����ʹ���y�ИI���ܵ�ǰ��δ�еě_������ӭ�������y�ИI�Ľ��I��ּ��횏������������D׃���Կ͑�����ģ�������û��W���Ƅӻ��Wƽ�_����Ч�M��͑�ȫ��λ�����Ӵε�������ˣ��y�л��W�����c�y����Ϣ��������ɞ�δ���y����Ϣ������Ҫ�lչ����

������3���y����Ϣ�����y���ṩЧ�ʺ̈́��µ���ҪԴȪ���y����Ϣ�����F�y�д����������������y�ИI���_չ���L�U�����ṩ����֧�֣��Ƅ��y�нM���C���ı�ƽ����������Ϣ�͛Q�ߵėl�K�ָ����y�й���Ч�ʡ���Ϣ���g���y���ṩ��ֵ���Ϣ�������u�r�Y�����OӋ���ƏV�µĽ��~���ߡ��aƷ�ͷ��շ�ʽ��֧�ֽ��ڄ��µČ��F��

�����҇��y�ИIITͶ�Y��r

�����^ȥ���꣬�҇��y�ИI���w�\�з������Y�a�����������L�B�ݣ��Y�a�|�����w�������Y������ˮƽ���ֻ����������L�U���a�������㣬�����Կ��w�������ڴ˱����£��y�ИI�B�m�����^�鷀����ITͶ�Y�����y��IT��I���������õİlչ�C���� ����IDC�yӋ������2014�҇��y�ИI���wITͶ�YҎģ��742.6�|Ԫ���^2013��680.9�|Ԫͬ�����L9.1%�������wITͶ�Y���F���L�ı����£���aƷ��ռ�����ڰl��׃�����S���y��IT���A�Oʩ���O����ɣ�Ӳ��Ͷ�Y���ʬF���½���څ�ݣ��c֮��ȣ����շ����Ͷ�Yռ�Ȅt�ʬF�^�m����څ�ݡ�����Ŀǰ���ԣ�Ӳ����Ȼռ���^����أ����մ�֮��ܛ����ռ�ȵ͡���IDC�yӋ��2014���҇��y�ИIITͶ�Y��Ӳ�������Ͷ�Yռ��Ͷ�Y������55.3%���^2013���½���1.5���ٷ��c�����շ����ռ�Ȟ�35.8%���^2013��������1.5���ٷ��c��ܛ�������ռ�Ȟ�9%���c2013���ƽ�� ���y��ITͶ�Y�����w����2014���y��ITͶ�Y�ߵ���Ȼ�LJ��д����̘I�y�У�ռ�y�ИI���wITͶ�Y��51.1%�������̘I�y���Լ��r���̘I�y�С��r������r����ڙC����ITͶ�Yռ�y�ИI���wITͶ�Y��25.2%���ʬF�����đB�ݣ��ɷ����̘I�y��ITͶ�Y���؞�18.3%�������y�ИI���ڙC���������Y�y�С��������y�еȣ�ITͶ�Y���؞�5.4%��

�����y�ИIIT��Q�����Ј��lչ�śr

�����y��IT��Q������ָ���I��ܛ����I�\�ó����IT���g�������y�ИI�ռ�������Ҫ���ṩܛ���_�l�����P���g���պ��\�S���գ����FIT���g���I�չ������y�ЛQ�ߵȷ����֧�֡�

������1���y�ИIIT��Q�����Ј����

�����ق��y���y�ИIIT��Q�������

���������������y�й��ܭh���IJ�ͬ��IDC���Ї��y�ИIIT��Q�����Ј���Ҫ�֞�I�ա��������������������Ĵ�����w��r���£�

�����ڻ��ڻ��W���y�ИIIT��Q�������

�����挦���W���ڷ��յ������y�Б���ϵ�y���A�ܘ����Ă��y�ľC�ϘI��ϵ�y��“�ֺ���ϵ�y�����ǻ������ͻ��W�y�к����wϵ�ܘ���“�ݺ���”ϵ�y+ǰ�_ϵ�y+���_ϵ�y���D׃���y�Б���ϵ�y���A�ܘ��l�������D׃���ԑ������W�r���͑��w�Ķ����Լ���׃�ԡ�

�������ڻ��W�Ļ��A���҇��y�ИI����ܛ����Q�����ɷ֞���A�ܘ��ܛ�������I�I���ܛ�������W���ڷ����ܛ����������Ĵ����ϵ�y�����w��r���£�

�����挦δ�����W���õĸ��ٰlչ���I���y�Ќ�����Ӵ��y�л��A�ܘ����ϵ�y�����I�I�����ϵ�y�����W���ڷ������ϵ�y�ij��mͶ�룬��������y�еķ����ֶκͷ���ˮƽ���҇��y�Б���ܛ���ИI�lչѸ�٣�����IDC�о�������2014���Ї������ܛ����Q�����Ј�Ҏģ�_��182.35�|Ԫ���^2013�����L23.00%���AӋ2015����2019������ͺ����L��24.37%�� �F�A�Σ��҇��y�ИI����ܛ���Ј���څ�ڸ߶ȸ�����B�������W���ڷ��՞��y����ϵ�y�������_����ȫ�µďV��Ј����ٔ������߂䪚���_�l���������g�I�ȵ��y�Б���ϵ�y�����̣���ӭ��vʷ�Եİlչ�C����

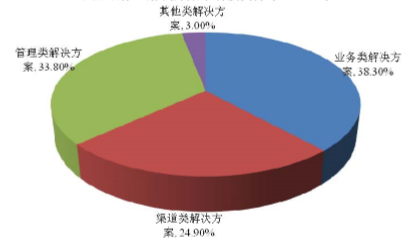

�����Ї��y�ИIIT��Q�����У���Ҫ�����I���Q�����������Q�����������Q�������I���Q����ռ����Ͷ�YҎģ���~������IDC �yӋ�����@ʾ��2014���y��IT��Q�������w�Ј�Ҏģ182.4�|Ԫ�����У��I���Q�������Ј�Ҏģ69.8�|Ԫ��ռ��38.3%�������Q�������Ј�Ҏģ61.7�|Ԫ��ռ��33.8%�������Q�������Ј�Ҏģ45.4�|Ԫ��ռ��24.9%�������Q�������Ј�Ҏģ5.5�|Ԫ��ռ��3.0%��

�Ї��y��IT��Q�����Ј�Ͷ�Y�ֲ���2014��

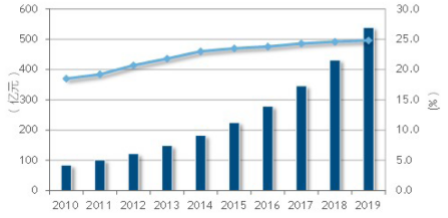

����2014�꣬�Ї��y�ИIIT��Q�����Ј������wҎģ��182.4�|Ԫ����ţ���2013�����L23.0%��ռ���w�y�ИIܛ���c�����Ј���54.92%����2013������L�����c�傀�ٷ��c��IDC �A�yԓ�Ј�2015��2019�������ͺ����L�ʞ�24.37%����2019��ԓ�Ј�Ҏģ���_��538.89�|Ԫ�����y�����wIT�Ј�����ͺ����L�ʸ߳�14.07���ٷ��c�� �Ї��y�ИIIT��Q�����Ј�Ͷ�YҎģ���A�y��r���£�

�Ї��y��IT��Q�����Ј�Ͷ�YҎģ�����L�ʣ�2010-2019

�����y�ИIIT��Q�����Ј����ַ�����r

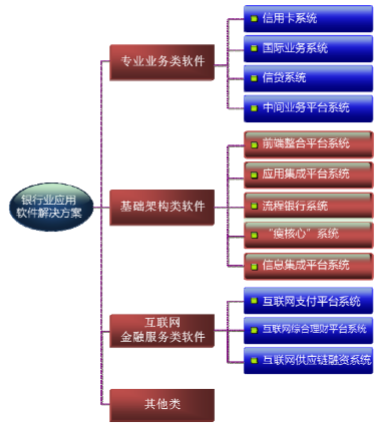

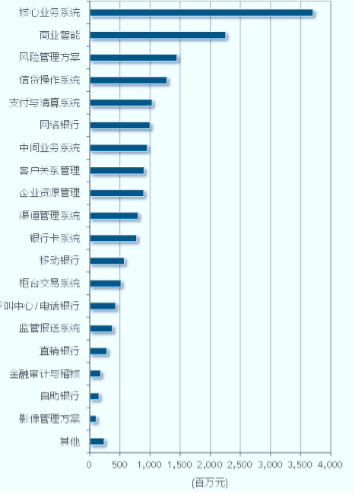

����������ͬ�I�չ��팦���đ���ܛ�����Ї��y�ИIIT��Q�������ַ�����Ҫ���������ĘI��ϵ�y���̘I���ܡ��L�U�������������J����ϵ�y��֧���c����ϵ�y���W�j�y�С����g�I��ϵ�y�ȵȣ����aƷ���Ј�Ҏģ��r���£�

�Ї��y�ИIIT��Q�����Ј����ղ�ͬ��Q�������2014��

�����y�к��ĘI��ϵ�yռ�������y�Б��ý�Q�����Ј����~��һ���̘I���ܡ��L�U�������������J����ϵ�y��֧���c����ϵ�y������ǰ��

�����y�к��ĘI��ϵ�y

�����y�к��ĘI��ϵ�y���y�ИI��ϵ�y�\���ĺ��ģ�һ���P�ڴ��J���~���ĘI�ղ��������ں��ĘI��ϵ�y����ɵġ�����Ҫ�I�հ������͑���Ϣ���������I�ա��J��I�ա����~�Լ����@Щ�桢�J���~�������g�����ȡ�Ŀǰ��һ���y�к��ĘI��ϵ�y�Ķ��x���Կ͑������ĵ��ЮaƷ�����Ľ���̎��ϵ�y�������Խ����ӵĕ�Ӌ����ϵ�y�D׃���Կ͑������ĵİ��aƷ�����Ľ���̎��ϵ�y��ԓ���xͻ���˃��c�����Կ͑������ĺ͏��{�aƷ����������ϵ�y֧�����y���ճ��ĠI�\�wϵ��ͬ�rҲ�ǹ�����Ϣϵ�y�͛Q��֧��ϵ�yه�Ը�Ч�\���Ļ��A������һ���`���ȫ�͔Uչ�ԏ��ĺ��ĘI��ϵ�y���y���������������������ϡ�

����IDC�AӋ��δ������Ї��y�ИI������ĘI��ϵ�y������ʢ��ͬ�r���S����I�y�еIJ������ӣ������ĘI��ϵ�y���a���µ�����δ���y�ИI���ĘI��ϵ�y���Ј����L������Ҫ������С�y�С��҇��Ĵ����һ������y�������M���\�ú��ĘI��ϵ�y��������ĘI��ϵ�y���O���^����䡣���ڸ��Qϵ�y�ijɱ��^�ߣ�����y��Ŀǰ�ں��ĘI��ϵ�y�ϵĽ��O������Ҫ�LJ��@�F�е�ϵ�y�M�и��¡��������{������С�y�У��e��Ŀǰ̎��ϵ�y���ϡ��������еصij����С��r���С��r����Ƚ��ڙC��������ϵ�y���O�^�����I���D׃�y��С������I�ՔU��Ҳ������ĘI��ϵ�y����˸��ߵ�Ҫ����ˣ���δ��һ�Εr�g�ȣ���С�y�Ќ����ɞ���ĘI��ϵ�y�Ј��lչ����Ҫ������ δ�����꣬�Ї��y�к��ĘI��ϵ�y��Q�����Ј�Ҏģ���ֿ������L�����wҎģ�����L����r���£�

�y�к��ĘI��ϵ�y��Q�����Ј�Ҏģ�����L�ʣ�2010-2019

�����İlչڅ�ݿ����挦���W���ڷ��յ������y�Б���ϵ�y���A�ܘ����Ă��y�ľC�ϘI��ϵ�y����“�ֺ���”ϵ�y�����ǻ������ͻ��W�y�к����wϵ�ܘ�����“�ݺ���”ϵ�y+ǰ�_ϵ�y+���_ϵ�y�����D׃��һ�����ڻ��W�y�к����wϵ���죬�Ј����аl�γɷ������ɿ���ǰհ�ԮaƷ�����O��̼��y�Ќ��½����ڻ��W�ĺ���ϵ�y���Ј����߂����P�_�l�ͷ���������ܛ�������̣����ں��ĘI��ϵ�y�Ј�������ռ���șC��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ġ��ջݡ��������١��������ܼ�AI�����ؘ���^���Ճrֵ�

- ˼�~�����x IDC ����c�۷����D�V���@ AI �����I���`����

- �ӿ�ʳƷ���I���ֻ��D������

- ꖹ��r�U���b���˼��g�r�U�������

- �҇���·ˮ·���ֻ��D������ʾ��ͨ����6�f����

- �˄����I�����ȫ�֣���ͨ�КW����I�z·��

- StarMiner �� Binance Alpha �_�ɑ��Ժ���

- ��ͥ�����c����β�ؓ�����С���

- ���|618�������Mȯȫ��ͨ�� Apple�aƷ�ԃr��������F��؈

- ���͘I У���ӹ��茦�� ��ӆ��ʽ�����B�˲� �ƽ�͘I�c�����y�}

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2