-

2016���Ї����������ИI�Ј��F�Ͷ�Yǰ������

2016/5/29 11:03:57����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

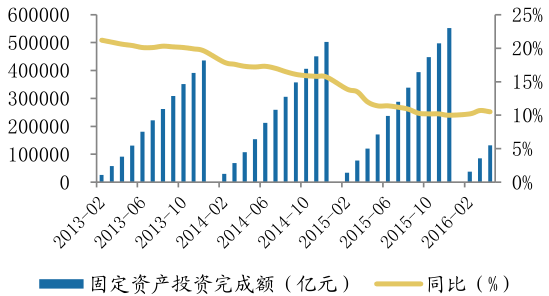

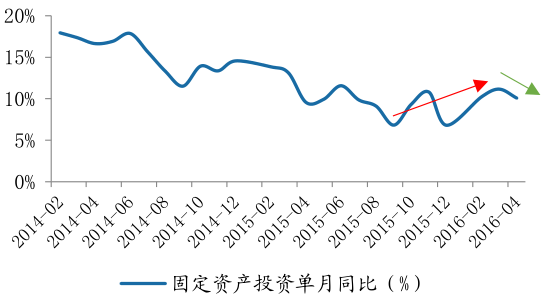

������ʾ������2016��4�£� ȫ����̶��Y�aͶ�Y��Ӌ�_��13.26�f�|�� ��Ӌͬ�����L10.51%���^ǰ��������Ӌֵ�½��s0.19���ٷ��c���͆���Ͷ�Y���ف�����4�������ٞ�10.08%����3��ֵ��11.15%�����F���»����̶��Y�aͶ�Y��Ӌ���~������������2016��4�£� ȫ����̶��Y�aͶ�Y��Ӌ�_��13.26�f�|�� ��Ӌͬ�����L10.51%���^ǰ��������Ӌֵ�½��s0.19���ٷ��c���͆���Ͷ�Y���ف�����4�������ٞ�10.08%����3��ֵ��11.15%�����F���»���

�̶��Y�aͶ�Y��Ӌ���~����Ӌͬ��

�̶��Y�aͶ�Y����ͬ��

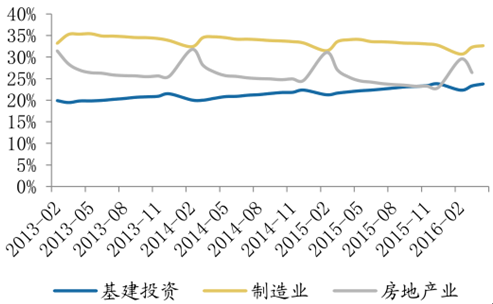

�������ИI�������̶��Y�aͶ�Y��Ҫ�ֳ�����K������Ͷ�Y�����خaͶ�Y������IͶ�Y������ռ������Ͷ�Y��80%���ҡ���������IͶ�Y���ٽ�����m�»����mȻ����IͶ�Yռ����� �����m�½��� ����ǰ����ռ�Ȟ�32.64%�� ���خaͶ�Yռ�Ȟ�28.2%���ң����Ͷ�Y���ٵ������p����ռ���»���څ�ݣ�����Ͷ�Yһֱ�Ƿ��������Č��_��������20%���ҵ����Lʹ������һ�ڵ�ռ���_��23.77%��

�����ИIͶ�Y�ڹ̶��Y�aͶ�Y�е�ռ��

����Ͷ�Y��Ӌֵ�c����

��������Ͷ�Y����̧�����^���@������ǰ������Ӌ�����_19.73%���^ǰ������Ӌ�����»�0.37���ٷ��c�� �@�ׂ��¸����Lһ��������2015��9���_ʼ���������ػؽ������L�����R�ı����Ŀ�@���r�c��m���_ʩ���h������һ��������2016�괺���^�����ܶ��Ŀ��ʽ�_���r�g��2�µ�3�³���

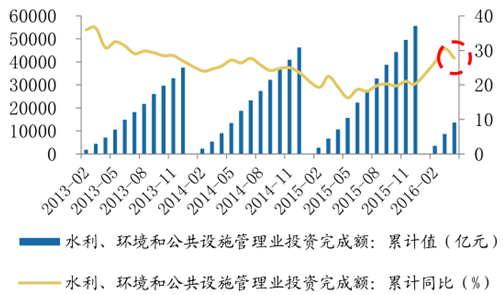

ˮ�����h�������Oʩ����IͶ�Y��r

��� ������ȼ�⼰ˮ�����a�����IͶ�Y��r

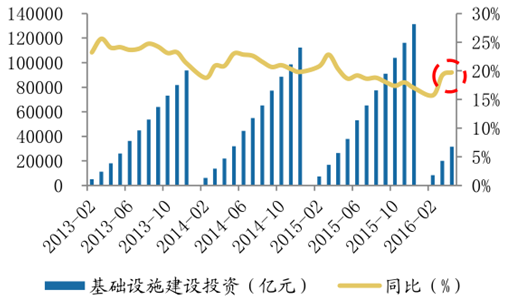

����ˮ�����h�������Oʩ����IͶ�Y���ٳ��m���У�ǰ������Ӌ���ٞ�27.77%���^ǰ���������»������ҽ�����������Oˮ���Ŀ���aʮһ���f�~��2016��������_������¹��Ƚ��OĿ���Լ����d�������Ӵa������a���˷e�OӰ푣��AӋ�����L���^�Ԍ����m�����������ȼ�⼰ˮ�����a�����Iǰ����Ͷ�Y���ٞ�23.75%��ƽ��������ʮ�������g���ҕ��������M�坍��Դ�Ľ��O�������늡��L늣����@���������ܷ_���y��늡�ˮ��Ŀ�Ĝp�������^�졣

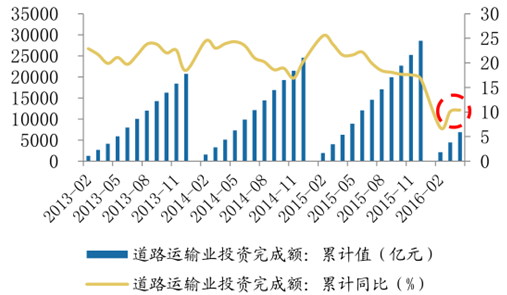

��ͨ�\ݔ���}�����]���IͶ�Y��r

�F·�\ݔ�IͶ�Y��r

��·�\ݔ�IͶ�Y��r

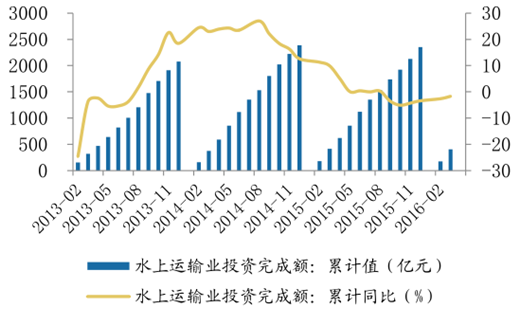

ˮ���\ݔ�IͶ�Y��r

�����F·����˾����2015��ȫ������F·�̶��Y�aͶ�Y8238�|Ԫ�� 2016���F·Ӌ��Ͷ�Y8000�|���������Ľ��������������⌍�H�cӋ����e�����@��ζ��2016���F·Ͷ�Y���y���и����١�2016�깫·��ˮ·�AӋͶ�YҎģ��1.8�f�|���LjD9��10�ڏ������@�����c15�������ƽ���AӋ��ͨ�\ݔ���}�����]���IͶ�Y�y�и����٣������cȥ���ƽ��δ�����L�����c�����ڙC�����O����܉���O�ϡ�

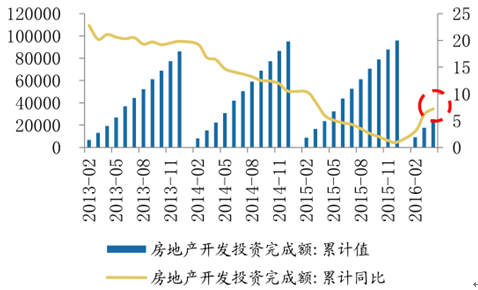

�������خa�_�lͶ�Y�~����2016������ԃ�����ԁ��״��_ʼ������ 4����Ӌ���ٻ�����7.20%���B�m���·��������خaȥ�����2016�����������c���������ߌ����������Ҳ���_�˶�����߹Ą�Ͷ�Y���I�������ߵ�Ч��Ҳ���^���@����Ʒ���N����e���N���~4����Ӌ���ٸ��_36.50%��55.90%���ص�2013���ˮƽ��

���خaͶ�Y����~�c����

��Ʒ���N����e

��Ʒ���N���~

�������_����e

�����ܵ��N����e������L��Ӱ푣�����ُ����e�������^���������4�������Ԟ�ֵؓ�����_�l���_�l�������ؘDZP�ğ���ߝq���������_����e4����Ӌ����Ҳ���_21.40%�� ����ʩ����e����Ҳ��С�������� 4����Ӌͬ�Ȟ�5.80%�� �c3����Ӌ��ƽ���AӋ���_���ĸ����ٕ����m�����^�������ڲ��ֳ��Ў�������^�죬һЩ�DZP�ӿ���ʩ���M����ǰ������ 4�¿�����e��Ӌ���ٸ��_20.10%�� ����ʩ����e���ٲ��ߣ����ڿ��ܕ��������䡣

����ʩ����e

���ݿ�����e

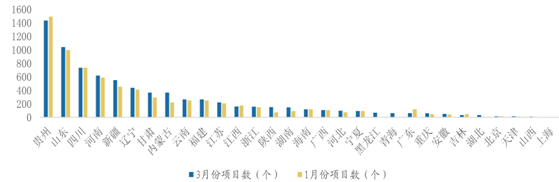

��������2016��3��ĩ�� ����Ŀ7,721���� ��Ͷ�Y87,802.47�|Ԫ����1��ĩ�քe����724����6,480.47�|Ԫ���ĵ���������F�ݡ�ɽ�|���Ĵ������ϡ��½�������λ��ǰ�С��ܶ�����ʡ�ݽ�������A���O�����L��İlչ�����F�ݵĸ��ٹ�·�_��5128���ȫ���ŵڰˡ��c��ͬ�r������ǰ�ڂ����^��������δ���İlչ����˶�������ʡ�ݸ�����ҕPPPģʽ���ƏV���Ŀ����Ͷ�Y���~�ձ�λ��ǰ�档

PPP �Ŀ������ֲ���r

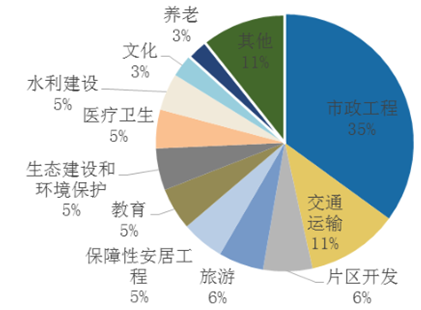

�������ИI�ķֲ���r���������Ğ��������̣� ռ35%�� �ڶ��ǽ�ͨ�\ݔ�� ռ11%��������Ƭ�^�_�l��ռ6%��ǰ�����Ŀ���c�����ИIʮ�����P���ܶ�����߀�����S�����\�I���@Щ��I���cPPP���������샞�ݡ�

3��ĩPPP �Ŀ���ИI�ֲ���r

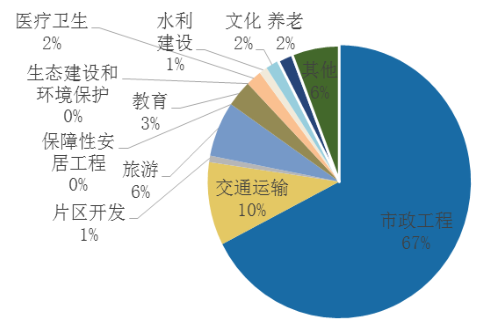

3 ��ĩ��1 ��ĩ�����Ŀ���ИI�ֲ���r

�������������̵ļ���Ͽ���܉����ͨ��Ͷ�Y�~���ռ9800�|Ԫ�������������·��3211�|Ԫ���ٴ��ǹܾW��2569�|Ԫ������ռ�������̿�Ͷ�Y��69.9%��2015��܉����ͨ��Ͷ�Y�~��3000�|���ң������AҊδ����܉���Ŀ����������PPPģʽ��

�����Ľ�ͨ�\ݔ�ļ���Ͽ������ٹ�·��һ����·���F·������܉����ͨ����Ͷ�Y���~�քe��11,576�|Ԫ�� 4,009�|Ԫ�� 3,192�|Ԫ�� ռ��ͨ�\ݔ�Ŀ��Ͷ�Y��75.6%�����ٹ�·��ʮ����Ҏ�����ǹ�·����ҪͶ�Y����PPPͶ�Yռ��Ҳ�^�ߡ�

���������������̺ͽ�ͨ�\ݔ��Ƭ�^�_�l�Ŀ�Ͷ�Y�~�^�١����ИI�������Lj@�^�_�l����4129�|Ԫ����Ξ��悻����O����2915�|Ԫ���Ļ؈�C���Ͽ���ʹ���߸��M��Ȼ�Ǵ��^��Ͷ�Y�~ռ���w��41.3%������ǿ�����ȱ���a����ռ�Ȟ�36.5%���������Mռ22.2%��

3 ��ĩ�c1 ��ĩƬ�^�_�l�PPP�ĿͶ�Y�~����

3��ĩ�c1 ��ĩͶ�Y�~���؈�C�ƽyӋ����

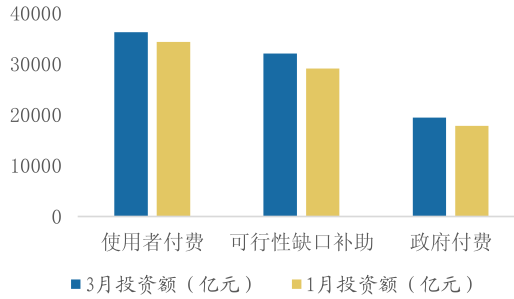

����Ŀǰ������Ŀ�����R�e�A�Σ��Ŀ��ռ������78.0%��̎�ڜʂ䡢��ُ�������A�ε�ռ�ȷքe��19.9%��5.1%��5.9%��Ŀǰ߀�]���ƽ��Ŀ���Ԉ����A���Ŀ���c�ʂ䡢 ��ُ�� ���е�3���A���Ŀ�����͵ı�ֵӋ�� ����Ŀ������ʞ�21.7%���Ŀ������^1��ĩ�߳�2���ٷ��c���S�����ߵIJ����Ƅӣ��AӋδ������ʕ���������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��������Ƥ���������£�㼑г�M�@�����죡

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2