-

2016���Ї�����ИI(y��)�Ј�ǰ�����l(f��)չڅ���A(y��)�y

2016/3/23 10:36:12����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

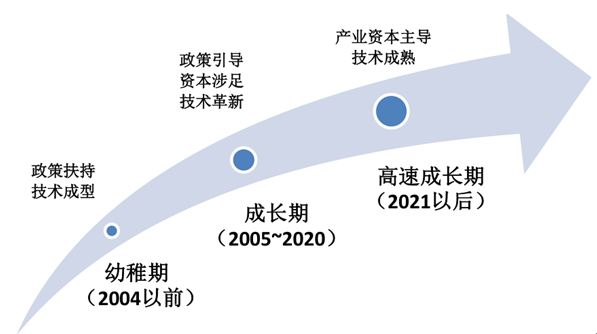

������ʾ������ИI(y��)�İl(f��)չ�M�̿��Է֞������A�Ρ���һ�A���ǹ���a(ch��n)�I(y��)�l(f��)չ�������ڣ����@���g������a(ch��n)�I(y��)�����P(gu��n)���g(sh��)߀�������ƣ���늳ɱ�Ҳ���^�F�����M����a(ch��n)�I(y��)�l(f��)չ���(q��)������Ҫ�������ߵ��a�N���֡��ڶ��A���ǹ���a(ch��n)�I(y��)�l(f��)չ�ij��L�ڣ��S���a(ch��n)�I(y��)�Y�����(zh��n)�a�N�̓�(y��u)�������_ʼ��������ИI(y��)�İl(f��)չ�M�̿��Է֞������A�Ρ���һ�A���ǹ���a(ch��n)�I(y��)�l(f��)չ�������ڣ����@���g������a(ch��n)�I(y��)�����P(gu��n)���g(sh��)߀�������ƣ���늳ɱ�Ҳ���^�F�����M����a(ch��n)�I(y��)�l(f��)չ���(q��)������Ҫ�������ߵ��a�N���֡��ڶ��A���ǹ���a(ch��n)�I(y��)�l(f��)չ�ij��L�ڣ��S���a(ch��n)�I(y��)�Y�����(zh��n)�a�N�̓�(y��u)�������_ʼ������Ͷ�Y����������äĿ�Ӵ��a�N������ͨ�^�{(di��o)���a�N�S����I(y��)һ��������ˮƽ���mȻ�@һ�A�εĶ�늳ɱ������½�������߀�]���_���c����ஔ(d��ng)?sh��)�ˮƽ������@һ�A�ε�ӯ������Ҫ��Դ�������a�N��ͻ�Ƴ��L��ƿ�i���P(gu��n)�I���ڼ��g(sh��)��(chu��ng)�£��ȵ����g(sh��)�İl(f��)չ����ʹ����Ķ�늳ɱ��c����ஔ(d��ng)�r���t�M���˹���l(f��)չ�ĸ��ٳ��L�ڡ����@һ�A�Σ��ИI(y��)���ɮa(ch��n)�I(y��)�Y������(d��o)���l(f��)늼��g(sh��)�̓��ܼ��g(sh��)�����죬�ֲ�ʽ�վ�������ռ������M����վ�r������Դ��(li��n)�W(w��ng)����Դ���ڌ���l(f��)չ��

����a(ch��n)�I(y��)�İl(f��)չ�M��

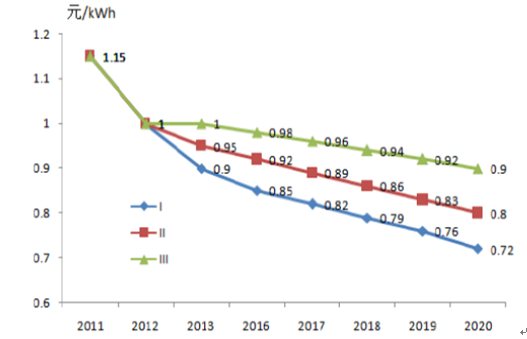

����Ŀǰ�҇�����ʽ����վ��늃r�����ǘ�(bi��o)�U늃r���ߣ����r��ˮƽ��0.80��0.88��0.98Ԫ/ǧ�ߕr���^2015��һ��������YԴ�^(q��)�քe����10���X��7���X����2���X���r�g�c��2016��ǰ�䰸�Ŀ����2016��6��30��ǰȫ��Ͷ�\�Ŀ���ܘ�(bi��o)�U늃r���{(di��o)��Ӱ푣��A(y��)Ӌ2016������F(xi��n)�Ⱦo���ɵľ��棬���b������ǰ���ϰ��ꡣ���ң��S���������ɱ��Ľ��ͣ��A(y��)Ӌ�����(bi��o)�U늃rˮƽ�����Mһ���½������������Ą��И�(bi��o)���Ј�������ʽ�_������l(f��)��Ŀ�I(y��)�����ϾW(w��ng)늃r�����M�ИI(y��)�����l(f��)չ��

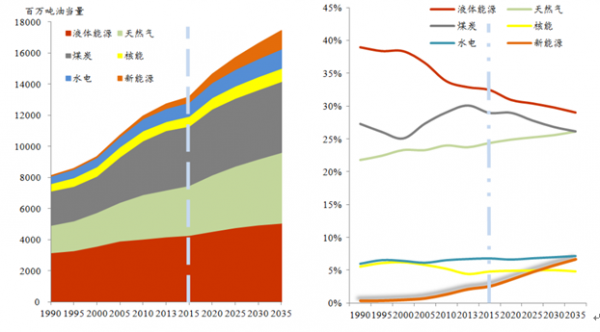

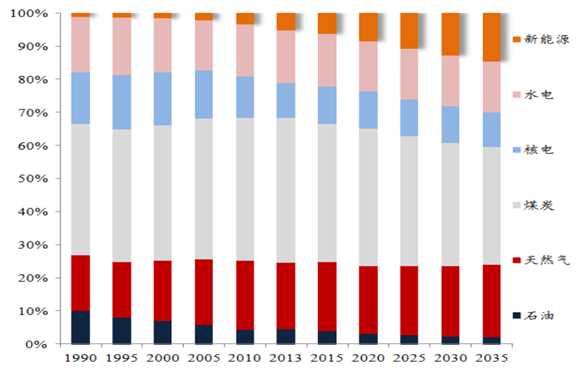

��������(j��)BP���A(y��)�y������^��2015�꣬��2020���2035������Դ���M�������քe���L189.8��830.9���f���ͮ�(d��ng)����ͬ�����L55%��240%����ռ�ȵĽǶȁ�������2020���2035��ϵ��Դռһ����Դ���M�Y(ji��)��(g��u)�ı�����2015���2.6%�քe���L��3.7%��6.7%����ȫ��l(f��)늁�Դռ�ȁ���������^��2015����ԣ���2020���2035������Դռ�l(f��)늿����ı�����6.2%���L��8.4%��14.5%������^�ڂ��y(t��ng)��ʯ��Դռ�Ȳ����½����ԣ�����Դ�l(f��)늵�ռ�����LѸ�͡�

BP����Դ���M�Y(ji��)��(g��u)���A(y��)�y��2016-2035�꣩

����Դ��ȫ��l(f��)늁�Դ�ı��أ�2016-2035�꣩

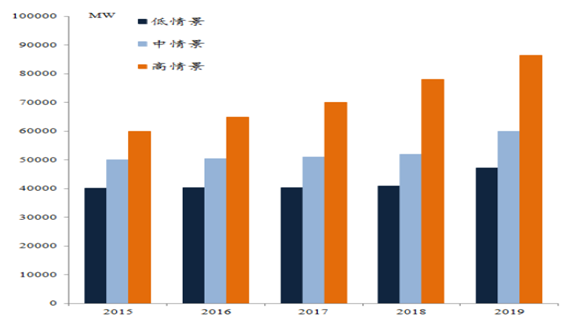

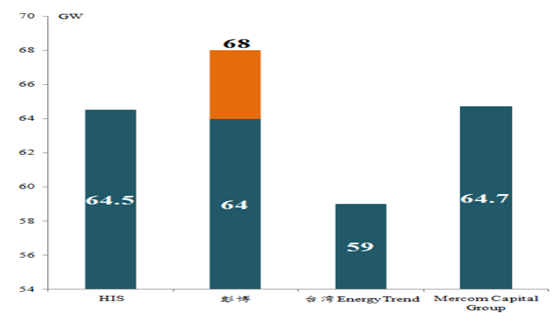

�����Ĺ����������������2016�꣬���C��(g��u)���A(y��)�y������40-70GW֮�g�����У������J��2016����ȫ�������b�C������64-68GW����EPIA���龰�����J��ȫ���������b�C�����ڼs40-60GW���ҡ��ɴ˿�Ҋ���������b�C�����Ͽ���ȫ�����b�C���������^����ȵ�������

ȫ�������������龰������2016-2019�꣩

���C��(g��u)�A(y��)�y2016��ȫ������������

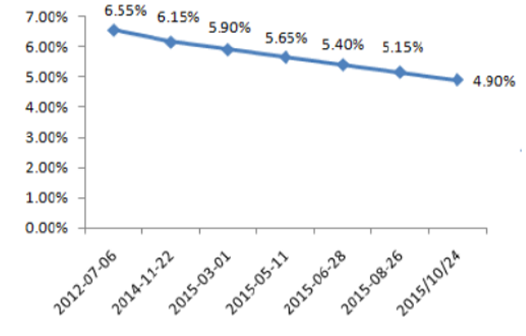

��������ИI(y��)�İl(f��)늳ɱ�����팍�F(xi��n)�˴���½������H�ɱ���2013�굽2015���½����^��20%����Ҫԭ���Ѓɂ���һ�����������������칤ˇ���g(sh��)���M��������ij�ʼͶ�Y�@���½�����1�fԪ/ǧ�߽���8000Ԫ/ǧ���ԃ�(n��i)��Ӱ푳ɱ�0.07-0.09Ԫ/ǧ�ߕr����һ���������е��B�m(x��)��Ϣ��(d��o)�����Y�ɱ��½���Ӱ푳ɱ�0.05-0.07Ԫ/ǧ�ߕr�������ڌ��H�ɱ������½���ǰ���£�δ��늃r�{(di��o)�����^�m(x��)���ƣ����g�ܴ���(j��)�l(f��)��ί�о�Ժ�Ĝy�㣬�������]������أ�I^(q��)��늃r�����{(di��o)����0.67/ǧ�ߕr��IRR=10%)������������15%����늣�늃r��������0.12Ԫ/ǧ�ߕr����3���a�N�Y����Ƿ���t��Ӱ푳ɱ�0.03Ԫ/ǧ�ߕr��

���������ڼ������J������

����l(f��)�늃r�{(di��o)��������ӑՓ�壩

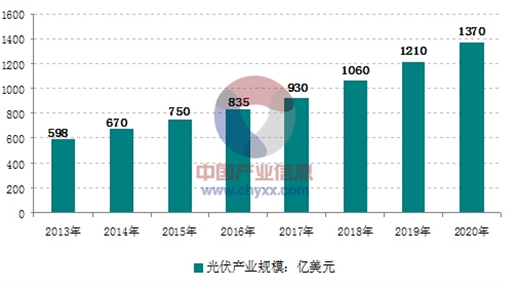

�����Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�� http://www.chyxx.com���l(f��)���ġ�2015-2020���Ї�����ИI(y��)�Ј��������l(f��)չǰ���о���桷���@ʾ�� ����a(ch��n)�I(y��)����l(f��)չ�ܵ����Қ��w�p�š���Դ�Խo����Դ��ȫ���(q��)�ӡ��I(y��)��(n��i)�A(y��)Ӌȫ�����a(ch��n)�I(y��)Ҏ(gu��)ģ����2013���598.4�|��Ԫ���L��2020���1370.2�|��Ԫ����(sh��)��(j��)�@ʾ��2014�꣬�������K���ܡ���׃늹�������й衢��ȫ����Դ���˲��ϲ������ݹ�I(y��)������I(y��)���Ĵ����ܡ���(n��i)�ɾ�ꖡ��ܰ�����ڃ�(n��i)��ʮ����Ҫ�ྦྷ����I(y��)���a(ch��n)���_��132,500�������a(ch��n)���_��121,500�����M���h(hu��n)��(ji��)����ϡ�Ӣ�������ơ�����˹�����ġ��n�A�����x�������������v������̩��ʮ����I(y��)�Ŀ��a(ch��n)���_��23,750MW�����a(ch��n)���_��19,960MW��

2013-2020��ȫ�����Ј�Ҏ(gu��)ģ�߄݈D

����2014�꣬����̫��ܡ���Ϲ��ܡ�����˹̫��ܼ�������Դ�Q���Ї�̫���������ǰ�ߏ�������a(ch��n)Ʒ���������_18.421GWp��2014�꣬�Ї����w��̫���늳��c����M�����ڿ��rֵ���_144�|��Ԫ���^2013�����L17.27%���ڳ��ڿ��rֵ�У�����ռ����ߣ��_54.5%���rֵ��78.55�|��Ԫ���^2013�걩��42.73%;�W��ռ�ȃH��18.8%���rֵ27.08�|��Ԫ���½�15.92%��2014���҇�����a(ch��n)�I(y��)�M�ڼs20�|��Ԫ��

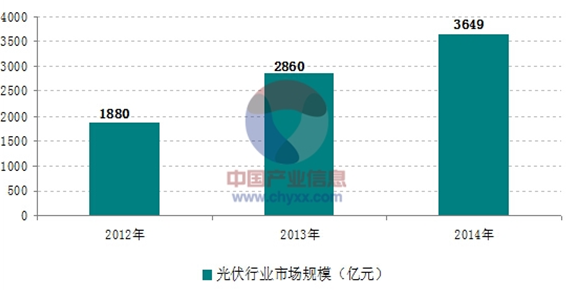

2012-2014���҇�����ИI(y��)�Ј�Ҏ(gu��)ģ

����һ���Ї�����b�C�A(y��)�y

�������L�ځ�������ȫ��ʯ��Դ�A�x���s��һ�ӣ��Ї���ʯ��Դ�A�x���ތ�(d��o)���ܵ��YԴ��߅�H�����f�pҎ(gu��)�ɵ�Ӱ푣�������Դ���M�Y(ji��)��(g��u)�е�ռ�ȕ����½������c��ͬ�r���Թ�������������Դ�ڲ����������y(t��ng)��ʯ��Դ��������Դһ�����M�Y(ji��)��(g��u)�е�ռ�����������ć��Ұl(f��)��ί��Դ�о��������A(y��)�y���҂����Կ������Թ�������������Դ��2020��֮����ʬF(xi��n)�������đB(t��i)�ݣ�ȡ�����y(t��ng)��ʯ��Դ�������ڲ����@�F(xi��n)���ɞ��҇���Դ���M�Y(ji��)��(g��u)�е����w��Դ֮һ��

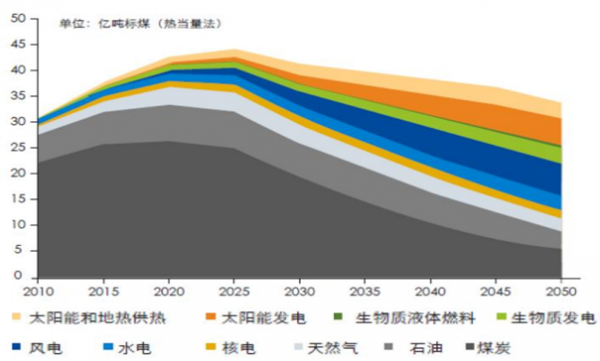

�Ї���Դ���M�Y(ji��)��(g��u)�A(y��)�y(2015-2050��)

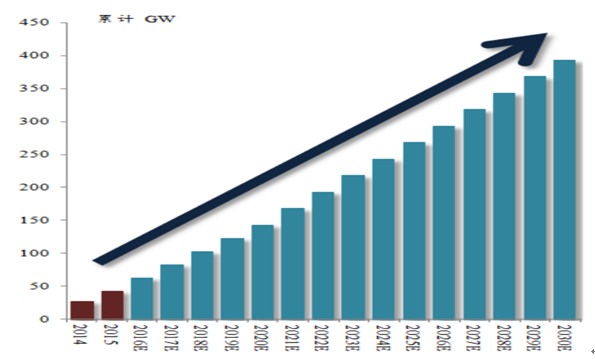

��������(j��)����(w��)Ժ�°l(f��)�ġ���Դ�l(f��)չ��(zh��n)���Є�Ӌ����2014-2020�꣩���@ʾ����2020�꣬�ǻ�ʯ��Դռһ����Դ���M�����_��15%��“ʮ����”����b�CĿ��(bi��o)������150GW����ô�� “ʮ����”���gÿ���������s20GW���ҵĹ���b�C�ſɌ��F(xi��n)ԓĿ��(bi��o)�� ֵ��һ����ǣ�Ŀǰ���ҵ����߃A���ڷֲ�ʽ�������2020��ֲ�ʽ����b�CҪ�_��70GW������10�����L���g�����(f��)�����L�ʸ��_50%���ϡ�����(j��)�Ї�����I(y��)�f(xi��)���A(y��)Ӌ����2030�����b�CĿ��(bi��o)��400GW�� �@��ζ��2021����2030���������25GW���ϵ�Ҏ(gu��)ģ��2015���ǹ���b�CҎ(gu��)ģ��Ԫ�꣬����ИI(y��)���M���b�CҎ(gu��)ģ��“ �³��B(t��i)”��

�Ї������Ӌ�b�C�����A(y��)�y(2016-2030��)

������������ИI(y��)δ���l(f��)չ

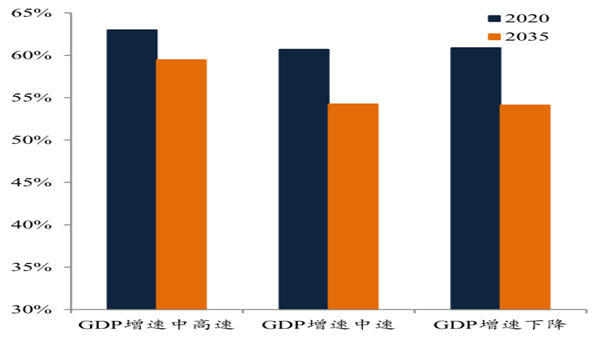

��������Դ���M�Y(ji��)��(g��u)�о��У����]��“�³��B(t��i)”��(j��ng)�����Lģʽ�� ������̼�p���龰�Լ��a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)�������ص�Ӱ��£� ��2020���2035�꣬�Ї���ú̿���Mռһ����Դ���M�ı��طքe�½���60%-64%��50%-55%���ң���ͬ���龰�����£� ��ʯ��ռ�������½�����Ȼ��ռ���^�鷀(w��n)�����҂��J�飬��2035�꣬����^��Ŀǰú̿���Mռһ����Դ���M�ı���66%���ҵ���r�� �H���]ú̿���½��������v������Դ���M���g����12%���ң� �@һ�½����g�ܴ���Ȍ�������Դ�e�ǹ���������

ú̿���Ї���Դ���M�Y(ji��)��(g��u)�ı���

��������(j��)�������֞����Ŀ��(bi��o)�ͷe�OĿ��(bi��o)���ڻ���Ŀ��(bi��o)�£�2020�ꡢ2030���2050�̫꣬��ܑ�(y��ng)�Ì������ʯ��Դ�քe���^1.5�|��3.1�|��8.6�|����(bi��o)��(zh��n)ú�������ṩ����քe��1500�|��5100�|��21000�|ǧ�ߕr���ڷe�OĿ��(bi��o)�£�2020�ꡢ2030���2050�̫꣬��ܑ�(y��ng)�Ì������ʯ��Դ�քe���^2.4�|�� 5.6�|��18.6����(bi��o)��(zh��n)ú�� �����ṩ����քe��3000�|�� 10200 �|��48000�|ǧ�ߕr��ͬ�r�����F(xi��n)����Ŀ��(bi��o)���@�þ�ĭh(hu��n)�������Ч�档�ڻ����ͷe�OĿ��(bi��o)�£�2050 �ꮔ(d��ng)�������̼�p�������քe�_��21.5�|����46.5�|����

�������⣬ͬ��һ����Դ����һ�ӣ���(d��ng)�r��“��”��Դ—ú֮̿�����܉V��ʹ�ã�������Դ�ݻ�Ҏ(gu��)��—��Դ��߅�H�����f�pҎ(gu��)��—��(n��i)��Ӱ��⣬�����C��“��”��Դ�ļ��g(sh��)�M��—�@һ����Ҳ���˴��������á���ˣ�����“��”��Դ�Ĺ��Ҳ������M���g(sh��)�M����̫��ܹ���l(f��)չ·�������ھ��w��늳��̘I(y��)���M��Ч�ʳ��^20%��ռ��(j��)�Ј�����(d��o)��λ��2030�걡Ĥ늳ؼ��g(sh��)ȡ��ͻ�ƣ�Ч�ʽӽ����w��늳أ����Ј����c���w��늳�ƽ����ɫ���S�����g(sh��)�M���IJ�����ߣ����ȫ�a(ch��n)�I(y��)��ϸ����h(hu��n)��(ji��)�ijɱ��Mһ���½��������ڹ���ИI(y��)�l(f��)늃r���Mһ����ƽ�r���n���A(y��)Ӌ2025��̫��ܹ�����F(xi��n)ȫ��ƽ�r�ϾW(w��ng)��2030���Ժ�̫��ܹ���l(f��)늌��ɞ���Ҫ������Դ֮һ��2050��֮��̫��ܹ���l(f��)늌��ɞ�����(d��o)�Դ֮һ��

̫��������ʯ��Դ�龰�A(y��)�y

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ֱ��AICon�����F(xi��n)������������װl(f��)����Ʒ�Ƽ����Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^(q��)��f(xi��)ͬע��a(ch��n)�I(y��)��ˮ�������±���ȫ��(chu��ng)��(chu��ng)�I(y��)��ِ��վ�����ɹ��e�k

- ���÷��a(ch��n)Ʒ������ߔ�(sh��)�ֻ��x�܄�(chu��ng)�´�����A�M��Ļ���۽��a(ch��n)Ʒ���ؘ�(g��u)�c�ɽ�Ч������

- �㽭�����r(n��ng)��19���u10�f�Σ���������Ӌ��50�q���Ͻ��^��׃��������r(n��ng)��

- ɽ�����M ��(chu��ng)δ����2025 ɽ�� T1 ����ɹ����_

- �����I(y��)+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M�¿��g

- ���������_����I(y��)����(y��ng)���Ј������B(t��i) ��I(y��)�����w��Ⱥȫ������

- ��У��f(xi��)ͬ���ˡ���쮅�I(y��)����Ӳ������ ��W(xu��)����O(sh��)��У�@ֱ�_��I(y��)�͘I(y��)����܇����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�����ИI(y��)�Ј�ǰ�����l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2