-

2016���Ї�����Դ��܇�a�N���������Ј������A�y

2016/3/15 18:46:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��2015���Ї�����Դ��܇�ƏV����2015 ��ȫ�������Դ��܇�a���_ 37.9 �f�v���N���_ 33.1 �f�v���_�� 2014 ��� 4 �����a�N���l��ԭ���һ�� 2015 ���� 88������Դ��܇�ƏV����ʾ�����п����ڵ��չ�֮�꣬������һ��2015���Ї�����Դ��܇�ƏV����

����2015 ��ȫ�������Դ��܇�a���_ 37.9 �f�v���N���_ 33.1 �f�v���_�� 2014 ��� 4 �����a�N���l��ԭ���һ�� 2015 ���� 88������Դ��܇�ƏV����ʾ�����п����ڵ��չ�֮�꣬�ط������ڿ��ˉ������䌍���a�N���ߣ��ڶ��Ǽ�늄�����܇���a�N���~�O�ߣ�������������Ҳ��������a�N����ጷţ�ͬ�����L�� 8�������������w�a�N�������L��

�������� 2015 �� 9 �£�39 ���ƏV���ó��У�Ⱥ����Ӌ�ƏV����Դ��܇ 18.1 �f�v���c 33.6 �f�v���ƏVĿ��߀��� 15.5�f�v��

���� 2015�� 9��39������Դ��܇�ƏV����ʾ�����е��ƏV�����

�������ƏVĿ�ˣ��v��������������ƏVĿ�ˣ��v��������Ϻ�10000348%����500043%����3500056%ʏ��500035%�㽭10000181%���l500024%���K1000078%���500022%�V�|10000124%̫ԭ500022%����2500032%����500019%�Ϸ�5000131%�F��500015%�V��1000071%����500016%����5000106%�L��100006%�ӱ�1300044%�H��500011%���1000040%����500012%����1000037%�ij�500010%��h1000038%�Ͳ�50009%�R��500064%�o��50008%���B500061%���50006%���u500058%�����I50004%����1000030%�x��50001%����500049%�m��50001%�ɶ�500049%���ɹ�50001%�ؑc1000023%�������҇� 39 ���ƏV����ʾ�����е� 33.6 �f�v����Դ��܇�ƏVĿ���У������I�� 20.1�f�v��ռ�� 60%�����й���܇ 5.78�f�v���������]�����h�l܇�Ȍ���܇ 5.24�f�v������܇ 5.45�f�v������������܇ 3.63�f�v����˽�˳���܇ֻ�� 13.5�f�v��

�������������I���У���늄�����܇���a�N�������늄ӿ�܇��܇�L�IJ�ͬÿ�v܇���a�N30 �f�� 50 �fԪ���C�Ͽ��]���a�͵��a��Ŀ�ؔ���a�N���_ 60 �f�� 100 �fԪ���܉����^��̶��ϸ��w��܇�ijɱ�����늄ӌ���܇��늳�����o���a�N��ÿ��늵��a�N�_ 1800 Ԫ���c늳صČ��H�ɱ��ஔ���ஔ�ڇ��a���܉��w늳سɱ������ϵ��a���Ը����@��

���������Ї�����Դ��܇�a�N������

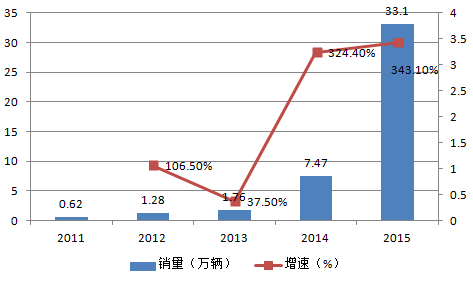

������ 2012 �굽 2015 �꣬�҇�����Դ��܇�N���� 1.28 �f�v���L�� 33.1 �f�v���v�����ٷքe�� 106.5%��37.5%��324.4%��343.1%�����Ų������@ʾ��2015�꣬�҇�����Դ��܇�a���_ 37.9 �f�v���ķN܇���м�늄�����܇�a��������죬ͬ�����L���^ 8������늄ӳ���܇�Ͳ��ʽ��τ�������܇�a�������پ��� 3�����ң����ʽ��τ�������܇������ͣ��H�� 78%��

2011-2015���Ї�����Դ��܇�N�������L��

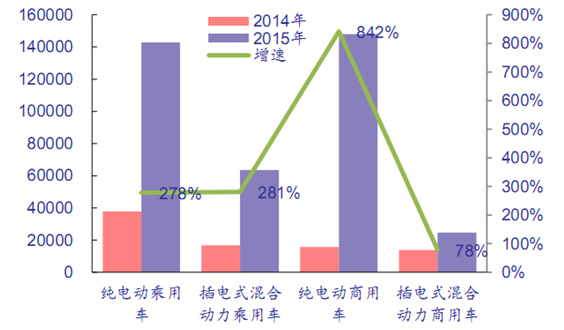

2014��2015 ������Դ��܇�a��������

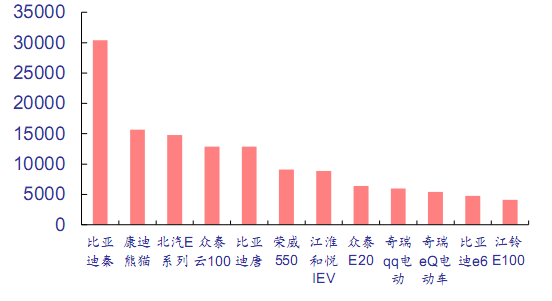

��������Ʒ�����҇�����Դ��܇�Ј��еĽ^��������2015 �� 1 �� 11 �£��N�� 4000 �v���ϵ�����Դ����܇ȫ���LJ��aƷ�ƣ����ʽ��ӳ���܇�N����ǰ�����DZȁ��ϵ��غ��ƣ���늄ӳ���܇���N���^�f�_���ǿ�����؈����̩�� 100 �ͱ��� E ϵ�� 3 ��܇�͡�����Դ��܇�Ј�Ҳ��������ͨ����������ͨ�Ȏ҇��a܇��Ϸ֡�

2015 �� 1 �� 11 ���N�� 4000 �v���ϵ�����Դ����܇܇�ͣ��v��

��������2016���Ї�����Դ��܇�a�N�A�y

����1�����������a�N������ 20%����˽������������L�Ļ��A�ό��B�ӓ�ُЧ�����a��������ጷš���܇�́�������܇�ĝB����ߡ�2016 ����a�N����Ҳ������������ՙC�����Ʋ�ُ���Ƅӌ����ֵ������L���AӋ 2016 ��a�� 12.6�f�v��ͬ�����L 12.5%������܇���a�N������׃���B��Ҳ��ͣ���ُ���в���ُ�����кͶ��������Ќ��ԃr�ȵ��V������Ҫ�����L�������������܇��I 2016 ����N��Ŀ��֮���ѳ��^ 35 �f�v���AӋ 2016 ��a�� 36.4 �f�v��ͬ�����L 70%������܇�a�N�o���¡��O�߽����ԃ��ݣ��AӋ 2016 ��a�� 7.6 �f�v��ͬ�����L50%���ӿ����҂��J����������Դ��܇�a���Ԍ����� 50%���ϵĸ������L���_�� 56.7 �f�v��

2016������Դ��܇�a�N����

܇�v�����λ�|����������Ekg6<R<2020<R<5050<R<100100<R<150150<R<250250<R늄ӿ�܇Ekg<0.252226303542500.25<Ekg<0.352024283238460.35<Ekg<0.51822242834420.5<Ekg<0.61618202530360.6<Ekg<0.7121416202430���ʽ��ӿ�܇��-�� -�� --202325�����L��܇��6 �����¿�܇���˜�܇ 0.2 ���o���a����6 �ף�܇�L≤8 ��܇���˜�܇ 0.5 ���o���a����8 �ף�܇�L≤10 ��܇���˜�܇ 0.8 ���o���a����12 �����ϡ��p�ӿ�܇���˜�܇ 1.2 ���o���a���������ڽ��������Դ��܇���L�ٶ�ϲ�n���룬�C�Ͽ��]���� 10%�� 20%��ƽ�����٣� �����^������Ҫ�ǣ���һ��ռ�� 65%�� 6 �� 8 ��늄ӿ�܇�a�N���·��ȳ��^ 30%���y���٬F�����١��ڶ���δ�� 5 ��ć��a�m����أ�����ʡ�еĵ��a��δ�_�������ڿ�܇���a�N�~�ȱȳ���܇�ߺܶ࣬���δ�����ط���������܇��ؔ��֧�����ȿ��ܲ������܇��������������Դ��܇�ĝB�����_ 20%���ң����е�����Դ����܇�AӋ���_ 40%���컨��Ч���u�@��

������늄ӌ���܇����늳�����Ӌ���a�N��ÿǧ�ߕr늳��a�N 1800 Ԫ������a�N�����^ 13.5�fԪ��2016 ����a�N�˜��c 2015����ͬ���Լ�늄ӌ���܇�N����܊�ؑc���Y EK05 ����������d�� 25.92 ǧ�ߕr��늳أ������܇����a�N 4.66 �fԪ�������a���aһ��һӋ�㣬�������� 9.32 �fԪ���a�N��EK05 ���ۃr�� 12.8�fԪ���۳��a�N��ĵ��փr�H�� 3.4�fԪ���cȼ��܇�����o�ס� ��늄ӌ���܇�����������^�L���\�I�ɱ��h����ȼ��܇�������ԃ��ݘO�����@���ҝB��ֻ�� 4%���o�컨��Ч����2015��ȫ��ļ�늄ӌ���܇�a�� 4.78 �f�v����� 2014 ��� 4070�v���L���^ 10�����҂��J������Ԍ����� 50%���ϵĸ����١�

܇�v���201520162017��20182019��2020��늄ӌ���܇��늳�����ÿǧ�ߕr�a�N 1800Ԫ��ÿ�v܇�a�N���~�����^ 13.5�f��늳�����ÿǧ�ߕr�a�N 1800Ԫ��ÿ�v܇�a�N���~�����^ 13.5�f��늳�����ÿǧ�ߕr�a�N 1440Ԫ��ÿ�v܇�a�N���~�����^ 10.8�f��늳�����ÿǧ�ߕr�a�N 1080Ԫ��ÿ�v܇�a�N���~�����^8.1�f����2��Ŀǰ���Ϻ������ں͏V�ݵȵص�܇�����u�r���ѽ��քe������8 �f��5�f�� 4 �fԪ�����ُ�I����Դ��܇���˿������܇��Һ͵ط���ؔ���a�N�⣬߀�܉�ʡһ��P����ُ�I�M�������M�ߵ��������@��������������܇��ُ���о���һ�����У����M�ߵ�ُ�I���^������ˌ���܇�����ܡ�Ʒ�|����ȫ��Ҫ��Ҳ���^�ߣ�����A������Դ����܇�еĸ߶�܇�͡�

�������������м��h�l�^���M�߸��A����ُ�I�ԃr�ȸߵ���늄ӳ���܇�����������кͿh�l�^�����M��ُ�I�������^�ͣ����Pע��܇���ԃr�ȣ���˸��A���ڃr����˵���늄ӳ���܇���籊̩��܇��˾���a���� 100 ��늄���܇���ٷ�ָ���r�� 15.89 �fԪ�������܇��a�ӵ��a�� 9 �fԪ�����܇�vُ�ö���܇������߀�ɹ�ʡ�f��Ԫ���۳������a�N��ĵ��փr�H�� 5�� 6�fԪ���ң������������е����M�߁��f�O���������� ���N�۽Y��������2015 �꣬��늄ӳ���܇���N���е� 66%�� A00 ����늄ӳ���܇����58%����늄ӳ���܇���ڶ��������кͿh�l�^ȡ���N�۵ģ�ֻ�� 42%����һ����������N�ۡ��߶˵IJ��ʽ��τ�������܇�� A��A0 ����늄ӳ���܇��90%��һ������ȡ���N�ۣ�ֻ�� 10%���ڶ���������ȡ���N�ۡ��@һ����Ҳ�@��һ�����кͶ������������M�߲�ͬ�����Mȡ��

����3��2016 ������Դ����܇������Դ����܇�������^�����٣�������Դ��܇�����ٌ�څ��ƽ��������Դ��܇���a�����_�� 56.7�f�v��ͬ�����L���^ 50%�����]�� 2017 ���a�N������ 20%�����a�N����һ���_�������ٌ����䡣�� 2019 ���a�N�ٶ����£�2018 �ꌢ�٬F��ُ�������ٕ�������2019 ���ٶȻ��䡣2020 ����ʮ�������һ�꣬�����_���ƏVĿ�ˣ����ٶȳ��F����Դ��܇�Įa�N�߷塣 �C��������r�� �҂��A�y 2016�� 2020�������Դ��܇�a���քe�_ 56.7��72.1��108.4��140.5 �� 215.6 �f�v����Ӌ�a���քe�_ 106.4��178.5��286.9��427.4 �� 643�f�v��

2016���� 2020������Դ��܇�a���A�y���f�v��

܇�v�������܇��2014A2015A2016E2017E2018E2019E2020E����܇��늄ӳ���܇3.815.125.634.555.374.6119.4���ʽ����܇1.76.410.814.623.431.650.6��܇��늄ӿ�܇1.38.89.710.211.712.314.2���ʽ��܇1.42.42.93.23.744.6����܇��늄ӌ���܇0.44.87.69.614.317.926.9���a��-8.637.456.772.1108.4140.5215.6����--314.80%50.50%27.10%50.10%29.60%53.50%��Ӌ���a��-12.349.7106.4178.5286.9427.4643�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2