-

2017���Ї������ИI�r���߄ݷ������Ј������A�y

2016/12/25 10:23:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����أ�Ҳ����̼��������ε��ЙC������֮һ����������ߵĵ��ʣ�����ʽ CO(NH2)2��1773 �꣬���R��•�_�����l�F�����أ�1828 �꣬�����W�Ҹ������ϣ•�S ��ʹ�ßo�C�������@�������@����ĺϳ������أ��Ĵ˽��_�������أ�Ҳ����̼��������ε��ЙC������֮һ����������ߵĵ��ʣ�����ʽ CO(NH2)2��1773 �꣬���R��•�_�����l�F�����أ�1828 �꣬�����W�Ҹ������ϣ•�S ��ʹ�ßo�C�������@�������@����ĺϳ������أ��Ĵ˽��_���˹��ϳ��ЙC�����Ļ��

�������I�Ϻϳ����ؿ��еķ����ж�N���������c�����������c����̼������Ŀ ǰ���I�϶�����Һ�����ϳɰ����c������ֱ̼�Ӻϳ����أ��������E�飺 2NH3+CO2=NH4COONH2=CO(NH2)2+H20�����ϳɰ�����Ҫԭ�τt��������ʯȼ�ϣ�ú��ʯ�� ����Ȼ�⡣

�������a����

�Y�ρ�Դ�����_�Y������

������������Ҫ�������r�I�c���I�I�����r�I�I�����ؿ��������a�ͺϷʣ�Ҳ�� ���鵪��ֱ��ʩ�á���ʩ�Õr��Ҫ������ʺ��ʣ��ܴ��M�����ķ��Ѻ����L��ʹ֦ �~�L�÷�ï�������������a�r�������������Ŀs���壬�s���庬�����^ 2%�r�������N �Ӻ�����a��������Ӱ푷N�ӵİlѿ����������L�����������^�������N�ʡ��ڹ��I �I�����ؿ����������谷����ȩ������ˮ���µȶ�����aƷ��ԭ�ϡ�

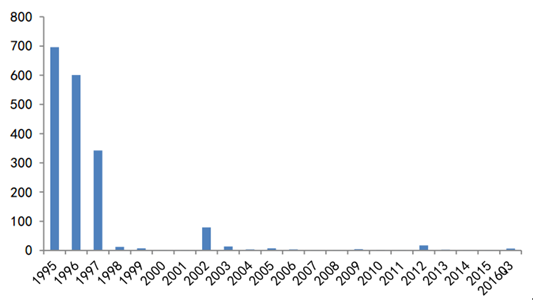

�����҇����ص����a���� 20 ���o 50 ���������Լ��аl�OӋ��һЩ�b���ܺ��^�ߡ� ��ˇ���^���70 ����� 80 ������҇��ć������M�˶��״����b�ã����a�����õ��w ����ߣ�90 ��������Ȱ�����С���������a�b��Ͷ�����a���a���ֵõ��˵ڶ����w�S�� 20 ���o 80 ������ڣ��҇��ɞ����������������M���ć��ң�Ҳ�Ǯ��r�����������M �������ć��ң�1985 �꣬�҇����ص��M�����_���� 355 �f����ֱ�� 1997 �꣬�҇�߀ �M���ˌ��� 342 �f�����أ��S�����������������a�b�õ�Ͷ�a��1998 ���҇����ص��M ����Ѹ���½������� 12 �f�����M�� 2000 �꣬�҇����صij����������������� 2015 �� ���_�������ֵ��

�҇����ص��M�ڔ�������λ���f����

�Y�ρ�Դ�����_�Y������

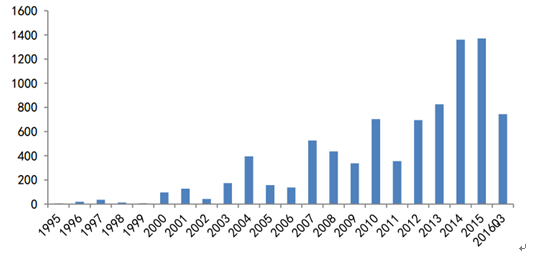

�҇����صij��ڔ�������λ���f����

�Y�ρ�Դ�����_�Y������

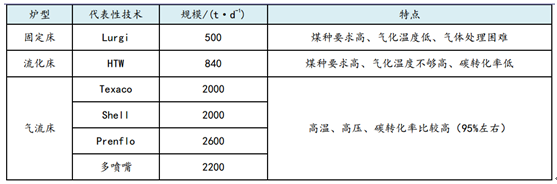

�������ص�������������ʯȼ�ϣ���ʯ�͞�ԭ����Ҫ�����ڮa�ʹ�����У������� ����Դ�Y�����Pϵ���҇���Ҫʹ��ú���������ε�ԭ�ϣ��ڇ������Юa���У�ú�^�a ��ռ���_ 70%�࣬����Ŀǰ�ڮa���b���У�ú�^�a��ռ�Ȅt���^�� 80%������ú������ ��ԭ�ϵĹ�ˇ�У����I���ϳ����صĵ�һ����ú�⻯��ú�⻯���g��ú̿�坍��Ч�D ���ĺ��ļ��g���ѽ����I����ú�⻯���g������քe��̶����⻯���g���������� �g�͚������⻯���g�����У��������⻯��Ŀǰú�⻯���g�lչ�������������ښ��� ��ú�⻯���g����ԭ��·�����v������ˮú�{��ú��֮�֡�

ú�⻯��Ҫ���g��Ҏģ�c���c

�Y�ρ�Դ�����_�Y������

�������I���ϳ����صĵڶ�������ú�⻯��õ���һ����̼�͚�����ɺϳɰ����ϳ� �����I�ѽ����ϰ���Ěvʷ����Փ�����a���y���I�еĻ��ʣ�߀���Ƃ�F�������d�� �ϣ�����Ҫ�ϳɰ��ṩ��B�İ������Ժϳɰ����҇����I�lչ�о�����Ҫ�đ��Ե� λ���ϳɰ��ijɱ���Ҫ�w�F��ԭ��ú�ϣ����ú���c���a��ˇ�Լ����x�õĴ����� �P�����·����� 1.1-1.5 ��֮�g�� ���I�ϳ����صĵ�������Һ���c������̼�ڸߜظ߉��·����õ�����ˮ��Һ��Ȼ ���ٽ��ἃ����s�������Ȳ��E�õ���K�����خaƷ�����I�����a���صĹ�ˇ�У�ˮ ��Һȫѭ�h��ˇ��������̼���Ṥˇ�������Ṥˇ��IDR ��ˇ�Լ� UTI ��ѭ�h��ˇ�ȡ� Ŀǰ���a 1 �����ش������ 0.6 �����ҵĺϳɰ���

�������ص�������Ҫ�������r�I���I�������� 75%���ҵ������Ǒ������r�I�����r�I ���ε�����׃��Ҳ���^��һ���棬���ؿ��������a�ͺϷʵĵ���ԭ�ϣ���һ���棬 ���ؿ���ֱ��ʩ�������ס�ˮ�����r����Լ��O�����Ҙ��ˮ���߲ˣ����������r �I�⣬߀�� 20%���ҵ����ؑ����ڹ��I����������ԭ�Ͽ��Á��ϳɶ���I�aƷ������ �����谷����ȩ�z��ˮ���¡��s���塢̼��������ȣ��������α��^��Ҫ���������� ������ȩ�z���c����ИI�����خa�ИI�������P��Ŀǰ�������ѻ����M������ƽ���ڡ�

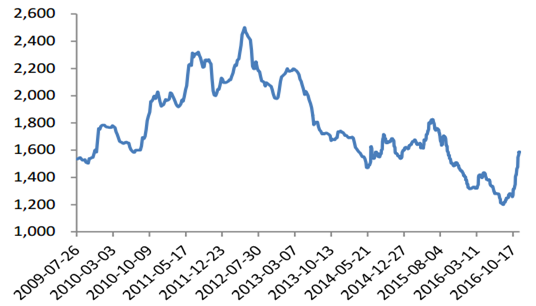

�A�ϵ^С�w�������Ј����r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y������

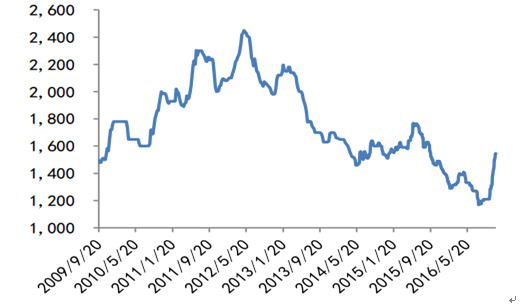

�A�|�^С�w�������Ј����r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y������

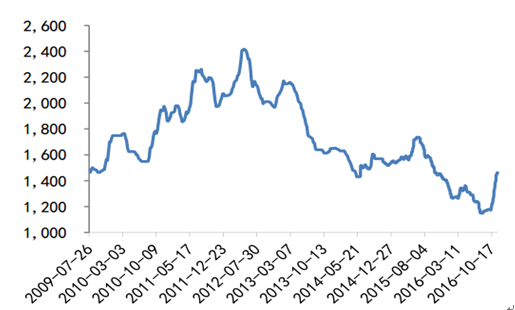

�A�е^С�w�������Ј����r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y������

�A���^С�w�������Ј����r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y������

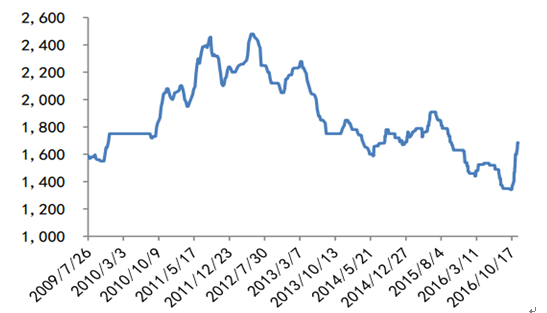

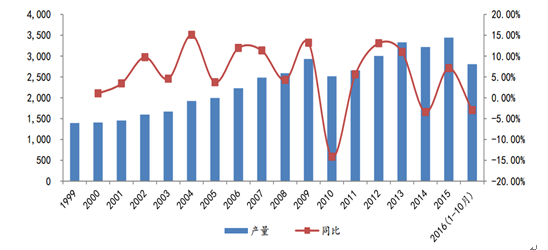

�����҇����������������N���������r�I�����I����ͳ�������2012 �� 5 �·ݣ��҇����r���_��������c���_����һ���������������ڡ������@�� �g����½�����Ҫԭ���Юa�������^�졢ú̿�r���µ����Zʳ�r���½������H���r �����еȡ��r��2016�� 8 ����Ѯ���������r������Ѳ��� 1200 Ԫ/���������ИI���R ��ȫ�ИI��̝�p���߲�ӯ��������ú̿�r���q������늃rȡ�����\ݔ�ɱ����ӡ��h �����Ό����_���ʵͣ��������_���� 46%������������m�½��ȶ������دB��֮�£� ��2016�� 8 ����Ѯ�������_����һ���^����ȵķ�����Ŀǰ�A�|�Ј����ص��Ј��r�S ���� 1550-1600 Ԫ/�����A���Ј����ص��Ј��r�S���� 1650-1700 Ԫ/����

�������صĮa������N100%����λ���f������ͬ��

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2