-

2017���Ї��Cȯ�ИI(y��)�l(f��)չڅ�ݼ��Ј�Ҏ(gu��)ģ�A(y��)�y

2016/12/23 10:38:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

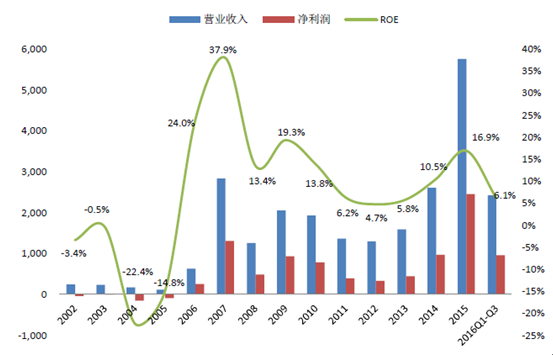

������ʾ��2014���_ʼ��ȯ�̰�K���ƶ���ij��ţ��ڄ�(chu��ng)�I(y��)��(w��)�����ǃ��ژI(y��)��(w��)�ı��l(f��)ʽ���L�����˘I(y��)���Ŀ���ጷţ����c�Y���Ј��Ĺ���t�Mһ���Ƹ��˘I(y��)�����F(xi��n)��2015�꣬�Cȯ�ИI(y��)���F(xi��n)������5752�|Ԫ��������2448�|Ԫ���p�p��(chu��ng)�vʷ�¸ߡ����S���ܗUţ�еĔD2014���_ʼ��ȯ�̰�K���ƶ���ij��ţ��ڄ�(chu��ng)�I(y��)��(w��)�����ǃ��ژI(y��)��(w��)�ı��l(f��)ʽ���L�����˘I(y��)���Ŀ���ጷţ����c�Y���Ј��Ĺ���t�Mһ���Ƹ��˘I(y��)�����F(xi��n)��2015�꣬�Cȯ�ИI(y��)���F(xi��n)������5752�|Ԫ��������2448�|Ԫ���p�p��(chu��ng)�vʷ�¸ߡ����S���ܗUţ�еĔD�ƣ�ȯ�̶�험I(y��)��(w��)���F(xi��n)�˳����ИI(y��)������̓�����2016���A(y��)Ӌ�����»�50%��

�Cȯ�ИI(y��)�v�꽛(j��ng)�I��r

�Y�ρ�Դ�����_�Y��

��Ҏ(gu��)�t��ָ�������Yȯ�̿��Խ�(j��ng)�I��Ʊ�͂�ȯ�ij��N�c���]�����Y�ɽ�(j��ng)�o����ȯ��(j��ng)�o���ԠI�ȡ�

2016���Ǻ��Yȯ�������ܼ��l(f��)���ڡ�����Ŀǰ���R�Sǰ���Cȯ�����A�^�@ꑽ����ϣ��Cȯ���Ʒ��Cȯ���|��ǰ���Cȯ���V�|�����Cȯ���M�ٺ�ţ�Cȯ��17�Һ��Yȯ�̾�̎�ڌ��ˠ�B(t��i)������Ո�ߵĹɖ|�������������H�й�ļ��ʮ��֮һ�Ό�����Ҳ�Ї���(n��i)피���I��ƷͶ���A�d�Y�������(li��n)�W(w��ng)������R��ϵ��|���F�����Y�����ąR�S���|���y�еȡ�

�O(ji��n)�����ߏ����L��Ӱ��Cȯ�ИI(y��)�İl(f��)չ�B(t��i)�ݺ�ӯ����r��2014��ȯ�̹ɱ��F(xi��n)�@�������濴�ǃ��ڵ����ØI(y��)��(w��)�Ŀ��ٷ����������|(zh��)�ǽ��ڄ�(chu��ng)�·e�۵�һ���̶ȵı��l(f��)���������(n��i)�Cȯ�ИI(y��)Ҫ��(f��)������ȯ�̵ij��L·������ô��һ݆�ij��L���܁����I���I(y��)��(w��)���������ԠI������Ʒ�����С��a(ch��n)�I(y��)���𡢲�ُ����ȡ��I���I(y��)��(w��)�������ڄ�(chu��ng)�º��S��������Ʒ�Ј�����ˣ����ߵČ�(d��o)���P(gu��n)�I��Ӱ����h��

�������������M���������ߌ�(d��o)���ɹĄ(chu��ng)�µ������O(ji��n)�ܡ�2013-2015�꣬�O(ji��n)�܌ӳ��_�����������@�Ą(chu��ng)�º��_�ŘI(y��)��(w��)���ܣ�������йܘI(y��)��(w��)����С��I(y��)˽ļ����ֱͶ�I(y��)��(w��)��ȯ���Y�ܡ����Y��ȯ�ȡ���2015���°����ԁ���������Ҫ���@ȥ�ܗU�͏����O(ji��n)�ܣ���ȯ�̡������ӹ�˾�������Y���������Y��“�˗l��”�ȡ�չ��2017�꣬�҂��Д���^������Ȼ�������Y�a(ch��n)��ĭ����ֹ�����L�U��������ˏ����O(ji��n)����Ȼ���Cȯ�ИI(y��)�������{(di��o)���������Ҫ�O(ji��n)������׃���r�g�l(f��)��������/��Ҏ(gu��)��Ҫ��(n��i)��2016-12-15�C�O(ji��n)�������������˾�ӹ�˾����Ҏ(gu��)�����������������˾�ض��͑��Y�a(ch��n)�����ӹ�˾�L�U����ָ�˹��핺��Ҏ(gu��)�����������ӹ�˾��(g��u)���ԃ��Y������ĵ��L�U����ָ���wϵ�������L�U��������������(d��o)�ИI(y��)�ؚw�Y�a(ch��n)����I(y��)��(w��)��Դ2016-9-8�C�O(ji��n)���ġ����й�˾�ش��Y�a(ch��n)�ؽM�����k����1.�����ؽM�����J���˜ʣ����o�ƶ��c�˜ʵ�“�h��”��2.�������ױO(ji��n)�ܴ�ʩ������Ͷ�C“����”��3.����ȫ��O(ji��n)�ܵ�ԭ�t�������н�C��(g��u)��؟�Ρ�2016-7-18�C�O(ji��n)�����Cȯ��؛��(j��ng)�I�C��(g��u)˽ļ�Y�a(ch��n)����I(y��)��(w��)�\�����핺��Ҏ(gu��)�����ĸܗU����(sh��)���Y(ji��)��(g��u)���a(ch��n)Ʒ���Y��صȶ������挦�Cȯ��؛��(j��ng)�I�C��(g��u)˽ļ�Y�a(ch��n)����I(y��)��(w��)����Ҏ(gu��)����2016-6-17�C�O(ji��n)�����Cȯ��˾�L�U����ָ��Ӌ��˜�Ҏ(gu��)����1.���M���Y�����L�U�Y���ʂ�Ӌ�㹫ʽ�������Y���|(zh��)�����L�UӋ����ᘌ��ԣ�2.���ƸܗU��ָ�ˣ�����L�U���w������ԣ�3.��(y��u)�������ԱO(ji��n)��ָ�ˣ������Y�a(ch��n)ؓ��������ƥ�䣻4.���Ɔ�һ�I(y��)��(w��)�L��ָ�ˣ�����ָ�˵�ᘌ��ԣ�5.���_�������{(di��o)��(ji��)�C�ƣ������L�U���Ƶ���Ч�ԣ�6.����ȫ���L�U����Ҫ�������L�U����ˮƽ��2015-7-24���C�f(xi��)���Cȯ��˾�_չ����ə�(qu��n)�|(zh��)Ѻʽ��ُ���טI(y��)��(w��)ԇ�c�k�������S��Ҏ(gu��)���Cȯ��˾�_չ�ə�(qu��n)�|(zh��)Ѻʽ��ُ�I(y��)��(w��)2015-7-2�C�O(ji��n)����ӆ���Cȯ��˾���Y��ȯ�I(y��)��(w��)�����k�������_���_�������~���ėl�����������Y��ȯ�I(y��)��(w��)�������{(di��o)��(ji��)�C�ƣ������_�����Y��ȯ�I(y��)��(w��)Ҏ(gu��)ģ�������Y��ȯ�I(y��)��(w��)Ҏ(gu��)ģ�c�Cȯ��˾���Y��Ҏ(gu��)ģ��ƥ�䣻���S���Y��ȯ�ϼsչ�ڣ���(y��u)�����Y��ȯ�͑��������`�s̎�ؘʺͷ�ʽ���Y�ρ�Դ�����_�Y��

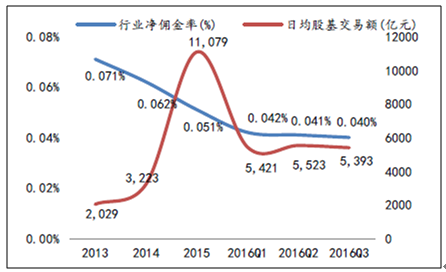

2016��ǰ�����ȣ��ɻ������~�c�������p�ߵ͡���(sh��)��(j��)�@ʾ��ǰ�����ȃ����վ��ɻ������~��5445�|Ԫ��ȥ��ͬ�ڞ�10865�|Ԫ���^ȥ��ͬ�ڴ��50%���ļ����S���Ј���ů��10�¡�11�¹ɻ������~�������վ�6255�|Ԫˮƽ�������»��t�Dz�����څ�ݡ�

ɮ�����٣���(j��ng)�o�I(y��)��(w��)���ڃ�(n��i)���˘��^�����������Ӱ푣��~���Ļ��S�Ⱦ��@���µ�������(j��)���C�ǔ�(sh��)��(j��)��¶��2015���°��������������~����(sh��)׃��������ӳ�~�����S�ȵĔ�(sh��)��(j��)“�����~�����^ȥһ���н����˔�(sh��)”��16��������_ʼ�@���»����c��ͬ�r���S���ИI(y��)���Cȯ�ИI(y��)���յķ��_���M���Ј����¸�����Խ��Խ�ࡣ16��@�ʻ������M���װl(f��)���Cȯ��˾����16�ң��@�����O(sh��)���ĺ��Y�Cȯ��˾��2�ҡ��I(y��)��(w��)ͬ�|(zh��)�����،��ИI(y��)���������ҡ�2013-2016���Ї��������~׃�����ك|Ԫ��

�Y�ρ�Դ�����_�Y��

��ĩ����Ͷ�Y�ߔ�(sh��)�c�~�����S��

�Y�ρ�Դ�����_�Y��

��Ŀǰڅ���Д࣬�A(y��)��2017������I�u�Cȯ�����c�����ƽ�����ИI(y��)�I�I(y��)����ؕ�Iռ���µ���Ŀǰ�ИI(y��)�������ѽ����vʷ��λ��2017���������п��g�����½��ٶȌ��ž��������Լ��O(sh��)�£��ɻ��վ�������5800�|�������0.038%����2017�꽛(j��ng)�o�I(y��)��(w��)������1123�|Ԫ���c2016�������ƽ��

��(j��ng)�o�I(y��)��(w��)�����A(y��)�ye20122013201420152016E2017E����2017E����2017E���^�վ��ɻ������~���|��132820293223110795539553958166093����ʣ�%��0.0720.0670.0620.0510.0400.0360.0380.040�����I�u�Cȯ�����루�|��5047591049269110819731079.1189ͬ��-27%+51%+38%+156%-62%-10%0%+10%Ͷ�Y��ԃ�I(y��)��(w��)���������루�|��1126224540424446ͬ��-126%-14%101%-10%+5%+10%+15%�Y�ρ�Դ�����_�Y��

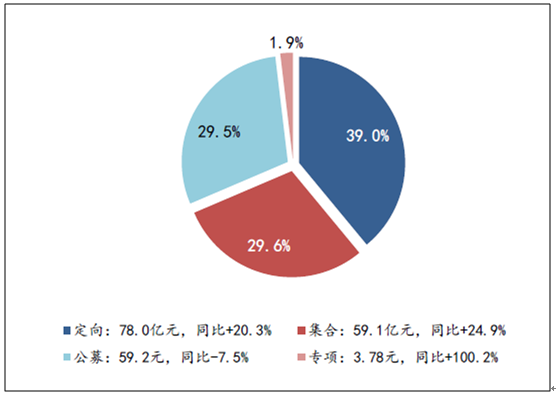

2016��ǰ�������ИI(y��)��Ϣ������273.44�|Ԫ���cȥ��ͬ������µ�44%���������YI(y��)��(w��)��Ϣ����ռ����Ϣ�����_65%������Ҫ�����Դ�����Y��ȯ�I(y��)��(w��)��Ϣ����ռ��Ϣ����49%����Ʊ�|(zh��)Ѻ��ُ��Ϣ����ռ15%���s��ُ����Ϣ����0.3%����

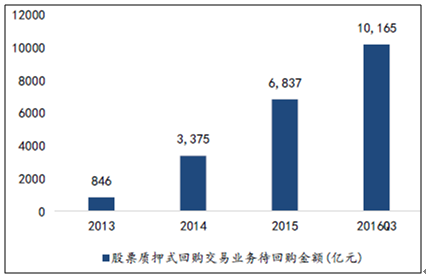

�������~�|��������Ʊ�|(zh��)Ѻ�����@����2016����������~��11805�|Ԫ���26%��8739�|Ԫ��2-7�¾��ǻ���8300-8800�|�^(q��)�g�����ӷ�����5%�ԃ�(n��i)��8�º��S���Ј������ů���������~������11��ĩ������9700�|Ԫ������λ����Ʊ�|(zh��)Ѻ�I(y��)��(w��)����l(f��)չѸ�ͣ�������ĩ��Ʊ�|(zh��)Ѻ��ُ��ُ�س�ʼ�����~10165�|Ԫ���^������L��50%���^�y���c���е������Y���ڳ�����ȣ�ȯ���_չ��Ʊ�|(zh��)Ѻ�I(y��)��(w��)�߂��|(zh��)Ѻ�ʸߡ��|(zh��)Ѻ�����L���|(zh��)Ѻ��Ʊ�˜ʵ͡������Y����;�����ȃ�(y��u)�ݣ����Y���н�I(y��)��(w��)���Ա����^�������L�ĘI(y��)��(w��)֮һ��

�������~׃�����ك|Ԫ��

�Y�ρ�Դ�����_�Y��

��Ʊ�|(zh��)Ѻ��ُ�I(y��)��(w��)��ُ�ؽ��~���|Ԫ��

�Y�ρ�Դ�����_�Y��

�����оo���ɣ��Y���н�I(y��)��(w��)����2017�������L21%��2016��4�£��C�O(ji��n)���������Cȯ��˾�L�U����ָ�˹����k�����{(di��o)�͌��Cȯ��˾���Y���O(ji��n)��Ҫ���Y����I(y��)��(w��)�U���������á�2016��12���Ͻ����c����քe�{(di��o)�����ڿɳ�ֱ��C���Cȯ�����ʣ��������ژ˵ķ������{�������ӯ�ʵ͡���ͨ��ֵ��ă�(y��u)�|(zh��)�˵ģ���������Y��ȯ�I(y��)��(w��)�Г�������|(zh��)�������ƘI(y��)��(w��)�L�U�������C�O(ji��n)�����jᄹ�Ʊ�|(zh��)Ѻ��Ҏ(gu��)����(n��i)�ݿ��ܺ��w��ֹ�|(zh��)Ѻ���|(zh��)Ѻ���^50%�Ę˵ġ������Y��ֻ�������a�������ԡ�����~���T���ȣ��ԇ����^�����Y�������L�U��

�Y���н�I(y��)��(w��)�����A(y��)�ye20122013201420152016E2017E����2017E����2017E���^�������~���|Ԫ��60422705196138829023902394749926��Ʊ�|(zh��)Ѻ��ُ��ُ�ؘI(y��)��(w��)���~���|Ԫ��-8463375683711623127851394715110��Ϣ������52.60184.62446.24591.25443512539563ͬ��-+251%+142%+32%-25%+16%+21%+27%�Y�ρ�Դ�����_�Y��

�Y�a(ch��n)����Ҏ(gu��)ģ���������ž����ĽY(ji��)��(g��u)�������Y�ܘI(y��)��(w��)Ҏ(gu��)ģ��ռ����(d��o)��2016��������ĩ�����Y�a(ch��n)Ҏ(gu��)ģ�_15.68�|Ԫ�����У������Y�a(ch��n)����I(y��)��(w��)���Y��Ҏ(gu��)ģռ�ȼs85%����ؕ�I���^80%�����������Y���Ɯy��(n��i)��ͨ���I(y��)��(w��)�������^��

��험I(y��)��(w��)����ؕ�Iռ�ȷ�(w��n)��������Y�a(ch��n)����I(y��)��(w��)���뷭����2016��ǰ�������Y�a(ch��n)����I(y��)��(w��)������200�|Ԫ���cȥ��ͬ��������L12.4%���������Y�ܘI(y��)��(w��)�^ȥ��ͬ�ھ�����20%���L�����I(y��)��(w��)����ؕ�Iռ���^ȥ��׃����3���ٷ��c�^(q��)�g��(n��i)�����Ќ���Y�ܘI(y��)��(w��)������ABS�a(ch��n)Ʒ�l(f��)��������Ӱ푣��I(y��)��(w��)����ͬ�����ٳ��^100%����Ŀǰռ���^С���H��2%����δ���l(f��)չ���g���^��

2016ǰ�������Y�a(ch��n)����I(y��)��(w��)����M��

�Y�ρ�Դ�����_�Y��

�ܸܗU�s���cͨ���I(y��)��(w��)�տs��չ��2017���Y��Ҏ(gu��)ģ���ٷž���2016���°����C�O(ji��n)���քe���_���P(gu��n)�����Cȯ��˾�L�U����ָ�˹����k���ěQ�����c���Cȯ��؛��(j��ng)�I�C��(g��u)˽ļ�Y�a(ch��n)����I(y��)��(w��)�\�����핺��Ҏ(gu��)������ǰ��Ҫ�������Y���ܗU�������µ��L��ָ�ˣ���Ҫ���Y���ܗU�ʲ��ܵ���8%�����Y�a(ch��n)����I(y��)��(w��)Ҳ�{��Ӌ���У����ߌ��Y(ji��)��(g��u)���cY(ji��)��(g��u)���Y��Ӌ���ĸܗU�ʶ�����Ҏ(gu��)�����ɷ��ļ��քe�������(n��i)10��1���c7��18����ʽ��(zh��)�У���Ч��?q��)��@����ӳ��2017�ꡣ

��Ŀǰȯ�������Y�a(ch��n)��ͨ���I(y��)��(w��)�w�eռ�������������M�ʵ������v���Y��Ҏ(gu��)ģ�������L���Y���������L�Č��|(zh��)�Ƅ����ޡ�δ��ͨ���I(y��)��(w��)�����Mһ�����s���Y��Ҏ(gu��)ģ���ٌ������ž��������Y�ܘI(y��)��(w��)������ӹ����������D(zhu��n)��ؔ����������(w��)��

�Y�ܘI(y��)��(w��)�����A(y��)�ye20122013201420152016E2017E����2017E����2017E���^�Y�a(ch��n)����Ҏ(gu��)ģ���|Ԫ��189005200079700118800166320174636182952191268�Y�ܘI(y��)��(w��)���루�|Ԫ��2770124275316332348364ͬ��-+163%+77%+121%+15%+5%+10%+15%�Y�ρ�Դ�����_�Y��

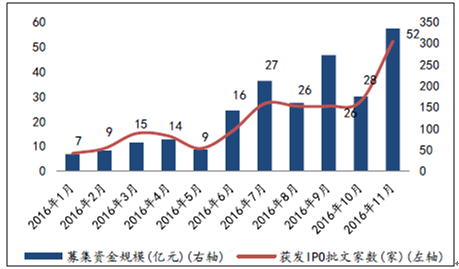

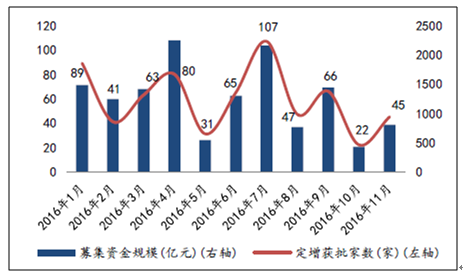

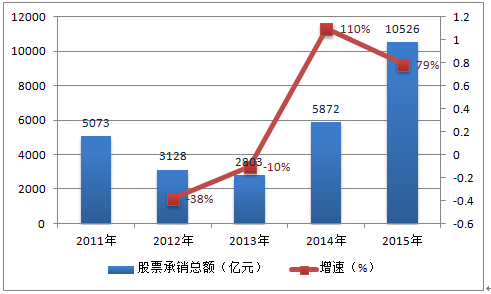

2016���°���IPO�����@�����E��15���°���IPO����ֹ�L�_�Ă��£��؆������ٶ�δ���A(y��)�ڣ��ϰ���@�l(f��)�C�O(ji��n)��IPO����70�ң��°����_ʼIPO�����ٶ��@���ӿ죬7-10��ƽ��ÿ�«@��27�ң�11�«@��52�ң����ɱ�ˮƽ��1-11��IPO�Ϲ�ļ�Y1565.6�|Ԫ�����������ٶȄt�����½���7-11��ƽ��ÿ�«@��11�ң������ϰ����¾�36.5��ˮƽ��1-11�¶����Ϲ�ļ�Y1.38�f�|Ԫ���������L����Ʊ���NҎ(gu��)ģǰ��������Ӌ��Ʊ���NҎ(gu��)ģ11404.2�|Ԫ��ͬ������47%��

2016���¶ȫ@�l(f��)IPO������r

�Y�ρ�Դ�����_�Y��

2016���¶����l(f��)��������r

�Y�ρ�Դ�����_�Y��

ǰ�������ИI(y��)��ȯ���N���~69424.8�|Ԫ��ͬ������69%�����ļ����ԁ���˾���l(f��)���վo��9���C�O(ji��n)���{(di��o)������˾�������T���c���10����(w��)Ժ�l(f��)���e�O��(w��n)������I(y��)�ܗU�ʵ���Ҋ���Ͻ����������Ʒ��خa(ch��n)����F��ú̿�I(y��)��I(y��)�l(f��)������˾�������Ƿ��خa(ch��n)�ИI(y��)�l(f��)���@���܉��������f�ИI(y��)ָ�˷��15�귿�خa(ch��n)����F���ɾ���I(y��)�l(f��)��Ҏ(gu��)ģ��Ӌռ�ȼs11.5%��2016ǰ������ռ��9.3%���ļ����ԁ�������12��11�գ�ռ��6.2%��

�����Ʊ���N���~������

�Y�ρ�Դ�����_�Y��

�����ȯ���N���~������

�Y�ρ�Դ�����_�Y��

չ�����꣬������Ҏ(gu��)�������_�����ɖ|�ֹɶ����cļ���Y����;�Ⱦ�����Ҏ(gu��)�����������ИI(y��)��˾���l(f��)�е�����Ҳ���@��Ч����Ŀǰ���IPO�Ҕ�(sh��)���мs700�ң����m(x��)��ǰ�������ّB(t��i)�ݣ���ȯ�̳��N�I(y��)��(w��)���dz����YԴ���ڴ�����֮��ُ�ؽM��Ҏ(gu��)��16��9��ʩ���ĬF(xi��n)�����ˣ�������������Ƹĸ���Mһ�����M�����ꌢ�и�ͻ�����F(xi��n)�����w����Ͷ�ИI(y��)��(w��)���ꑪ(y��ng)���@���l(f��)չ��

Ͷ�ИI(y��)��(w��)�����A(y��)�ye20122013201420152016E2017E����2017E����2017E���^�Cȯ���N�c���]�I(y��)��(w��)�����루�|Ԫ��177129240394500605638687ͬ��-26%-28%+87%+64%+27%+21%+28%+37%ؔ��(w��)��I(y��)��(w��)�����루�|Ԫ��35.5144.7569.19137.93152182197212ͬ��-+26%+55%+99%+10%+20%+30%+40%�Y�ρ�Դ�����_�Y��

չ��2017�꣬�ИI(y��)�Ԍ�̎��ͬ�|(zh��)�����صļ��Ҹ����С�����(j��ng)�o�I(y��)��(w��)������ه�������½���ռ����Ȼ�^����ؔ�������D(zhu��n)����̎�ڳ����A�Σ�����δ���γɃ�(n��i)�����l(f��)ʽ���L�c�����߱O(ji��n)�����{(di��o)�A(y��)Ӌ�Ԟ�“ȥ�ܗU”�c�ӏ��F(xi��n)�ИI(y��)��(w��)Ҏ(gu��)����������������һ݆��(chu��ng)���ԘI(y��)��(w��)�Ŀ��������^�ͣ���֮��(j��ng)���h(hu��n)�����w̎�ھ�����δ�܌��F(xi��n)�ⲿ���Ƅ�����

���Թ�Ӌ2017���ИI(y��)���F(xi��n)�^2016����ȣ�1����(j��ng)�o�I(y��)��(w��)�����ƽ��2���Y���н�I(y��)��(w��)�l(f��)չ�ӿ죬���ټs21%��3��Ͷ�ИI(y��)��(w��)��������IPO�����c��������ò�ُ�ؽM�I(y��)��(w��)����������28%��4���Y�ܘI(y��)��(w��)ͬ�r��ͨ���I(y��)��(w��)�տs�c�����Y�ܼ��ٰl(f��)չӰ푣�����10%���Ա�������������ͬ�ȣ�5���ԠI�I(y��)��(w��)����������ط�(w��n)��õ�չ�����o��5%�������A(y��)�ڡ�

2017ȯ�̘I(y��)��(w��)�����A(y��)�ye20122013201420152016E2017E����2017E����2017E���^��(j��ng)�o�I(y��)��(w��)516785107227361122101511231236Ͷ�ИI(y��)��(w��)213173309531652787836899�Y�ܘI(y��)��(w��)2770124275316332348364�Y���н�I(y��)��(w��)53185446591443512539563�ԠI����2903067101414707707742777���I�I(y��)����12951592260357523240335435873839ͬ��-5%23%63%+121%-45%+4%+11%+19%������32944096624481224124813221407���Y�a(ch��n)6943753992051450015950167481754518343ROE4.7%5.8%10.5%16.9%7.7%7.5%7.5%7.7%�Y�ρ�Դ�����_�Y��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l(xi��ng)����l(f��)����һ���_������

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\ݔ��(j��ng)���\����r

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї��Cȯ�ИI(y��)�l(f��)չڅ�ݼ��Ј�Ҏ(gu��)ģ�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2