-

2017���Ї��h�������ИI�Ј�ǰ�����r���߄��A�y

2016/12/25 10:23:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

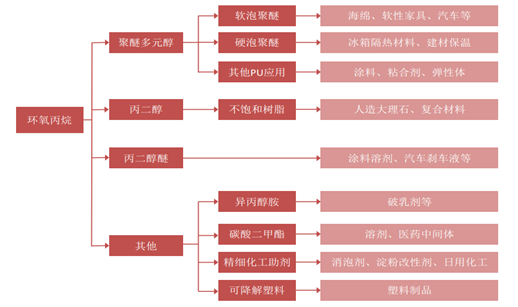

������ʾ���h�����飨Propyleneoxide�����Q PO��������������ϩ���DZ�ϩ������Ҫ��������� ȫ������Ї��Įa�ܼs 1000 �f�����ѽ����^��ϩ��ɞ�H���ھ۱�ϩ�ĵڶ����ϩ����� ������Ҫ�Ļ����ЙC����ԭ�ϣ��h�����������;�����a���������h�����飨Propyleneoxide�����Q PO��������������ϩ���DZ�ϩ������Ҫ��������� ȫ������Ї��Įa�ܼs 1000 �f�����ѽ����^��ϩ��ɞ�H���ھ۱�ϩ�ĵڶ����ϩ����� ������Ҫ�Ļ����ЙC����ԭ�ϣ��h�����������;�����a���Ѷ�Ԫ�����M������۰���ԭ�ϣ� ������������a��;�V���ı��������������ѡ�����������ϩ������1��4���������ȣ�PO ߀���Դ����������a���x�ӱ�����Ԅ����������鄩���rˎ�黯�����@Ӱ���ȣ������� PO �� CO2�ϳɾ�̼�၆������PPC�������V����ҕ��PO ������� PPC �Ĵ������ö����и� ��İlչ������

�h���������Α����I��

�Y�ρ�Դ�����_�Y������

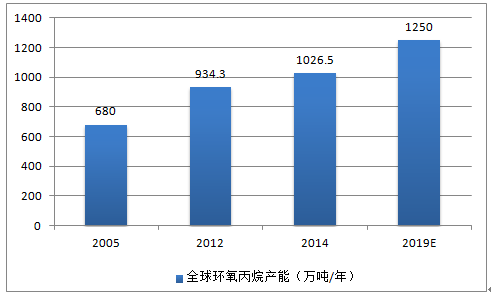

�������ޡ����W�ͱ����^����Ҫ�����a�^�����Ё��^�����a�����sռ���翂���a�� ���� 46.9%�������^�����a�����s�� 23.8%�����W�^�����a�����sռ 26.8%��������� ����h����������a�����ʷ������ӑB�ݣ��������a������Ҫ�����Ї���ꑵ^���������� ���W�^�����]���½����a�b�á�2005 ������h������Ŀ����a������ 680 �f��/�꣬2014 �����ӵ� 1026.5 �f��/�ꡣ����δ�����a�ܔU�aӋ�����AӋ�� 2019 �꣬ȫ����h������ �Ŀ����a�������_�� 1250 �f��/�ꡣ

ȫ��h����������a�����ʷ������ӑB��

�Y�ρ�Դ�����_�Y������

ȫ��h������a�ܼ��ж��^��

�Y�ρ�Դ�����_�Y������

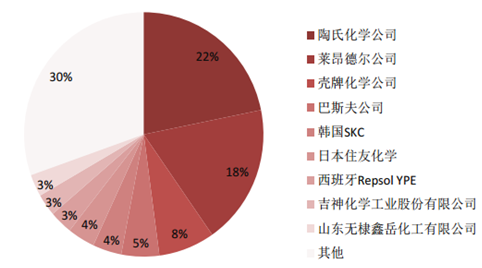

��������h������a�I���ж��^�ߣ����ϻ��W���R��� ���˾������������Ҫ�ĭh�������� �a�̣�ǰ����Ŀǰ���������ĭh���������a�S�ң����Эh���������a������ 224 �f��/�꣬ �sռ����Ŀ����a������ 21.8%����ˇ·���������ȴ������g��������R��� ���˾�����a ������ 190 �f��/�꣬�sռ�����a������ 18.5%���b�ù�ˇ�����ù����������g�� Ŀǰ��ȫ�����a��ˇ�ʬF����N��ˇ����đB�ݣ������ϲ����ȴ�����ˇ·�������a�� ���sռ���翂�a�ܵ� 41.5%�����ù������������a�����sռ 40.3%������ HPPO �������a �����sռ 12.6%��������sռ 5.6%��

����ͬ�r������h����������M��Ҳ�������ӣ�2005 ������h������Ŀ����M���� 621.3 �f����2014 ���Mһ�����ӵ� 850 �f��/�ꡣ�AӋ�� 2019 �꣬���猦�h������Ŀ��������� �_�� 1000 �f������Ҫ���L�������Ж|�́��^������h��������Ҫ�������a����۰��� �þ��Ѷ�Ԫ���Լ����ڱ������ȣ������������a���Ѷ�Ԫ�������M���sռ�����M���� 67%�� �����������M���sռ 18%�����Ĵ�ϴ�섩���x�ӱ�����Ԅ������鄩���rˎ�黯���Լ����� ����������������M���sռ 15%�����^�����M���sռ���翂���M���� 43.6%�������^ �����M���sռ 24.1%�����W�^�����M���sռ 26.5%��

ȫ��h����������M��

�Y�ρ�Դ�����_�Y������

ȫ��h�����������Ј��ֲ�

�Y�ρ�Դ�����_�Y������

�����������Ҫ�^�h����������M�Y��������ͬ�����ځ��^������۰������I����Ҫ ���a���еأ��� 78%�ĭh����������ھ��Ѷ�Ԫ�������a����ԓ�����ڱ��������W�քe�� 58%�� 60%�����ڱ��������W������ռ�����M���քe�� 22%�� 20%�������h���ځ��^�� ��Ҫԭ���DZ��������W�^�����������a�͑������^�磬���ÝB�ʸ��ځ��^��ͬ�� �ģ��ښW���������M�I����ռ�����s�� 20%���h���ځ��^�� 10%��

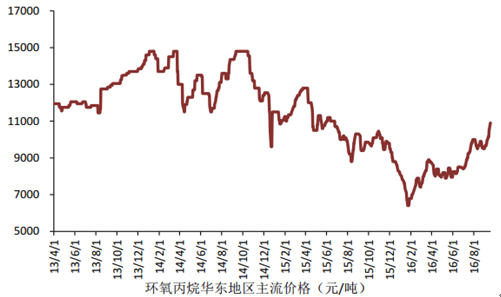

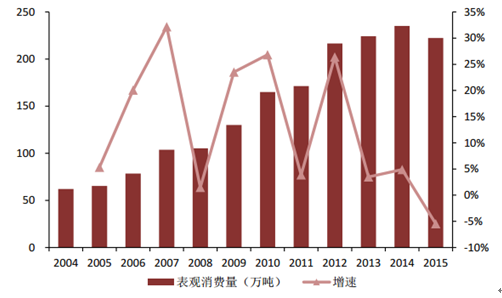

����2015 ���°����܇��Hԭ�̓r�����µ���Ӱ푣��h������r��һ·�ߵͣ���֮ 2015 �� ���Ƚ����΄����У�PO ���^������Ҳ�״γ��Fؓ���L����ͬ����� 2016 ���ϰ��� PO �r�� ���� 7000 Ԫ/�������������̓r��

�h������vʷ�r���߄�

�Y�ρ�Դ�����_�Y������

�҇��h��������^���M��

�Y�ρ�Դ�����_�Y������

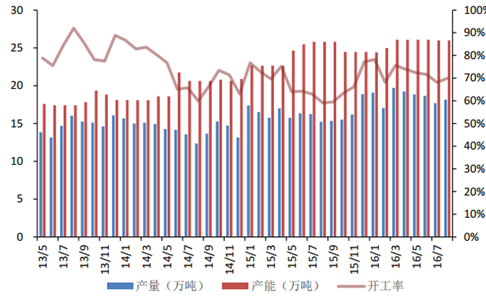

������ֹ�� 2016 �� 8 �µף����ȭh�����鿂�a���_ 305.7 �f��/�꣬�a���� 148.2 �f����ͬ �����L 13.9%���b��ƽ���_���� 72.7%��1-7 �·ݭh�����M���� 20.4 �f�����^ 2015 ��ͬ�� ���L 10.3%����ǰ���� HPPO ���ļ������A�b����������}ͣ܇���؆�һ���Ϻ���һ ���� HPPO �b�õ���ʯ���L�X�b��Ҳ̎�ڳ��mͣ܇��B���ٳ�ȥ���������_܇���������ȴ� ���a�ܣ���ǰ���H��Ч�a���� 249.5 �f�����ң�ƽ���_���ʽӽ� 90%�����迂�wƫ�o��

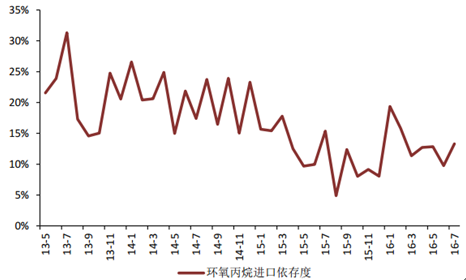

�������yӋ��2013-2014 �꣬�҇� PO ���M��������� 25%���ң��S�����Ȯa�ܵ� ጷţ��M����ه���������͡��� 2015 �°��������M����ه�Ȼ��������� 15%���ҡ����� �����c�����M�ڭh������r��ͬ���ϝq�ӽ� 40%��

�҇��h������aƷ���x�_���ʾS�ָ�λ

�Y�ρ�Դ�����_�Y������

�҇��h�������M�������

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2