-

2016���Ї�UPS�ИI������ַ���

2016/12/23 10:35:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��UPS ������������Ҫ�֞鹤�I����a�I����Ϣ�a�I���ڹ��I�����I������Ҫ�O�䌦��ܵķ����c���g��Ҫ��O�ߣ�ÿ��������϶����ܓp�����a�O��;��܃x��������Ϣ�a�I�I��UPS ���Ա��CӋ��C��Ϣ�O�乩�늉����l�ʵķ�������ֹ��Ϣ�����āGʧ���������UPS ������������Ҫ�֞鹤�I����a�I����Ϣ�a�I���ڹ��I�����I������Ҫ�O�䌦��ܵķ����c���g��Ҫ��O�ߣ�ÿ��������϶����ܓp�����a�O��;��܃x��������Ϣ�a�I�I��UPS ���Ա��CӋ��C��Ϣ�O�乩�늉����l�ʵķ�������ֹ��Ϣ�����āGʧ������Д��ѳɞ�C���l���ĺ������������Ҫ��� UPS �����Ϲ�늵ķ������B�m��

�C���l���ĺ����ط���

�Y�ρ�Դ�����_�Y������

����һ����Ϣ���c���a������UPS�ИI��������

����1��������Ϣ�����O���٣�UPS���Α��÷����U��

�����^ȥ��UPS��Ҫ�����ڹ��I�����I���S����Ϣ�����O�����M��UPS ������Ϣ�����O���A�Oʩ����Ҫ�M�ɲ��֣��������������Ј����g��Ҫ�����ڇ��ȸ��ИI����Ϣ�����O��

������Ϣ���V�I�l�������_��Ϣ��Ͷ�Y���O��Ļ��2016 �� 7 �� 27 �գ��й������k���d������Ժ�k����ӡ�l��������Ϣ���lչ���ԾVҪ�����VҪ���_����Ϣ����؞���҇��F����ʼ�K�������B�����Ρ�܊ꠡ����������I�ȸ��I���O��Ҫ���P�I���á������AҊ��δ�����Lһ�Εr�g���Ҍ��Mһ���Ӵ��ڸ��ИI�e�ǽ��ڡ��������I����Ϣ�����O��Ͷ�Y��

�ИI��Ϣ��“ʮ����”�lչҎ�������֣�

�Y�ρ�Դ�����_�Y������

�����҇����y�ИI�Ƅӻ���������څ���������@��������Ϣ�����O���L��̎�ڸ����L�B�ݣ��ڴ˱����£�UPS ���鹩늻��A�Oʩ�ڲ���ӿ�F�����d�ИI�еđ��Ì�Խ��Խ�࣬�e������Դ����ͨ��������t���l�����ИI���ɞ��µ��������L�c��

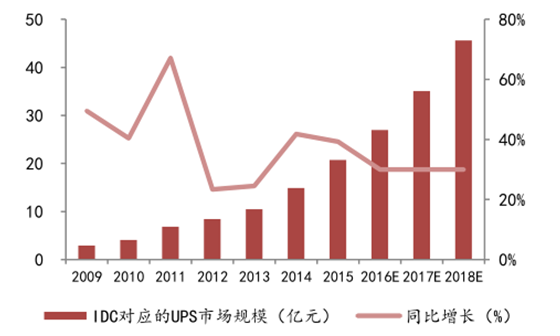

����2�� IDC�Ј����l����UPS���g

�������W�������ĘI���ǰ��S����Ϣ�����O�����»��W�lչ�����������lʽ���L�������惦���}���l���ض��d��ķ������йܡ����á��\�S�Լ��W�j������յĘI�գ��Ǔ��������O�䡢���I�������ķ���ƽ�_��

IDC�C��

�Y�ρ�Դ�����_�Y������

���������@ʾ��2015��ȫ����Ӌ���Ј�Ҏģ�s�� 1813 �|��Ԫ��δ�������Ԍ��S��16.4%�ďͺ����L��������Ӌ�� 15 ���Ј�Ҏģ�� 2175.7 �|Ԫ��ͬ�����L 63.1%���h����ȫ�����١� ������������Ӌ��Ļ��A�Oʩ��IDC���շ��_�����ơ��vӍ�ơ��A��Ⱦ��^�M���Ј�����Ӌ��ļ��ٰlչ�����˔������ĵIJ��������͔U�ݡ�ͬ�r����Ӌ�㼼�g�đ��Ì�IDC �\�I�̵Ć�λ�C�������������屶���ϣ��O���{���� IDC �Ј����M���ߵğ��顣

ȫ����Ӌ���Ј�Ҏģ������

�Y�ρ�Դ�����_�Y������

������Ӌ���Ј�Ҏģ������

�Y�ρ�Դ�����_�Y������

�����������@ʾ���� 09 ���� 15 �꣬���� IDC �Ј�Ҏģ�� 72.8 �|Ԫ�ϝq�� 518.6�|Ԫ���ͺ������_�� 38.7%���M���^ȥ������� IDC Ͷ�YҎģ�����پ�λ������ǰ�У����Ľ^��Ҏģ�ęM����^���������� IDC ��e��Ȱl�_������̎�ڵ�λ�����о������� 2015 �꣬�Ї� IDC �������ĵ���e�s���ձ��� 55%�������� 15%����ˇ��ȵ� IDC �Ј������^�����L���g �����ָ���Ї��Ĕ��������Ј�2016-2020�ꌢ��ÿ��30%���ďͺ����L�ʳ��m���L���ɴ˿������2018����� IDC �Ј�Ҏģ�����_��1140�|��

�������� IDC �Ǹ��ٻ��W�{�����ģ��Ñ���Ϣ�YԴ���h��̎�����惦���D�͵ĕrЧ��Ҫ��O�ߣ���ʹ�ǎ���犵�ͣ�CҲ���o�������W�İ�ȫ�\�к��Ñ������a���I����o�������ēpʧ����� UPS ��IDC ���O���ɻ�ȱ�IJ��֡��������@ʾ���Ї���ӡ�ȡ�ī����Ͱ����Ȱlչ�Ї��ҵ� UPS �Ј���ӭ�����ٰlչ������һ����Ҫ���ؾ��ǰlչ�Ї��Ҍ��������ģ�IDC������Ч�������Q�����������ӣ���ˇ��� IDC�Ј����l����֎��� UPS ���Ј����~��UPS �sռ IDC �C�����O�ɱ��� 3%-5% ���ɴ˿�����2018 ����IDC ���ӵ�UPS �Ј�Ҏģ�s���_��45�|Ԫ��ռ2015��UPS �N���~��87.7%��

IDC�Ј����S�ָ�����

�Y�ρ�Դ�����_�Y������

IDC �Ј����_UPS �������g

�Y�ρ�Դ�����_�Y������

����3�������Ј��p�ӣ�UPS���a�������������g

����UPS �c������Ϣ��ȫϢϢ���P��UPS ��ʹ����Ҫ��оƬ���ƣ��O�����в����ṩ���ھS�o�����ò���ʹ��崙C�Ŀ����ԣ��� UPS ����Ϣ�����O���P�I����������Ϣ��ȫҪ��O�ߣ����Ҍ���Ϣ��ȫ����ҕ��Ȼ�����M���� UPS �e�Ǹ߶��д��� UPS ���M�������

��Ϣ��ȫ���P����һ�[��

�Y�ρ�Դ�����_�Y������

������������څ�����@���Ј����ж�����

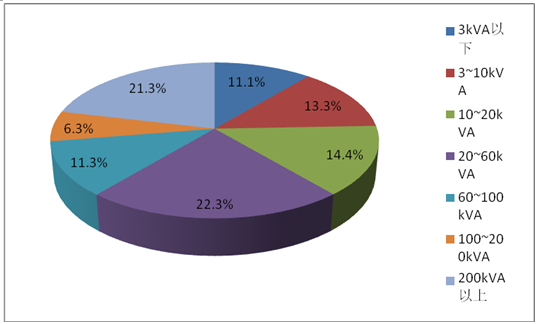

�����S����š�܉�����I����Ϣ�����O�ļӴ������ĵİlչ�����g�����ߡ��r�F���д��� UPS��≥10KVA ���Ј����~������������uȡ��С����UPS�ɞ��Ј������ǡ�

����2016 �ϰ�������� UPS��≥10kVA���Ј����~�� 75.5%�����^�� 2014 �������� 5.8���ٷ��c���Ј����~���LѸ�٣�200KVA ���ϵij����� UPS ���Ј����~������ 3 ���ٷ��c���@��Ҫ���ڇ��Ȕ������Ľ��O����С����Ҏģ���ͼ��л��D�ͣ����ô��� UPS �����������������ĵ� PUE ֵ���Ķ����͔������ĵ���M��ʡ�\�I�M�á�

2014����� UPS �aƷ�Y���������ʴ�С��

�Y�ρ�Դ�����_�Y������

2016���ϰ������UPS�aƷ�Y���������ʴ�С��

�Y�ρ�Դ�����_�Y������

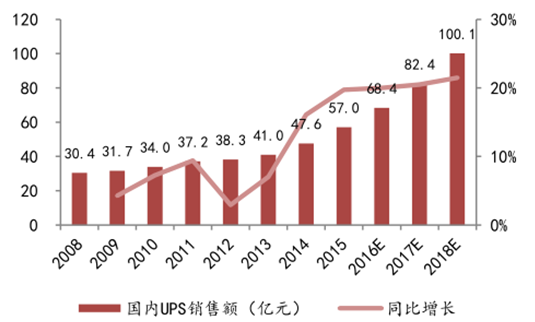

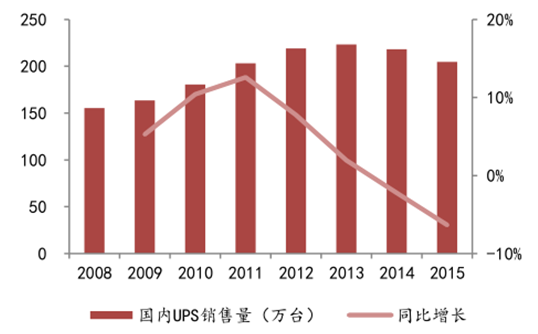

����ͨ�^�N���~���N���Č���Ҳ���Կ������� UPS ������ռ������������2015 �� UPS���N���~�� 51.3 �|Ԫ��ͬ�����L 7.8�����N������ 204.5 �f�_��ͬ���½� 6.3�����N���½���ͬ�r�N���~�s���������f�� UPS ƽ���r�ϝq���@����ӳ���S�����Α��È����� UPS �İ�ȫ�ɿ������ܽ��ġ����ܻ��S�o������˸��ߵ�Ҫ���� UPS ������ռ����������

2008-2015 ��UPS �N���~�������L

�Y�ρ�Դ�����_�Y������

2008-2015��UPS �N�������ٷž�

�Y�ρ�Դ�����_�Y������

����UPS�ИI��δ���lչ���ʬF�����������c����1����Ϣ�����O���M�����Α����I��U��2��IDC ���O���m�Ӵ����� UPS �Ј����L����3�����a������������ UPS �S���������g��ͬ�r���ڴ��� UPS ����������UPS �ИI�Ј����жȌ��Mһ����ߡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2016���Ї���늘��Ј�Ҏģ����

- ��һƪ��2016���Ї����ИI�lչڅ�ݷ���

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2