-

2017���҇������J���ИI�a�I朼��M��ډ�����

2016/11/30 10:38:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������J��ַQ�����J��I�գ����^��ʮ��İlչ���ѳɞ�һ���Ҫ���J��I�ա������J����ָ�y�л��������ڙC��������J��l������Ȼ�˰l�ŵ����ڂ������M�����a���I����;�ı�������J��J���˰l�ł���ס���J��r������˱���ṩ����������˵��ڲ��܃�߀�J���������J��ַQ�����J��I�գ����^��ʮ��İlչ���ѳɞ�һ���Ҫ���J��I�ա������J����ָ�y�л��������ڙC��������J��l������Ȼ�˰l�ŵ����ڂ������M�����a���I����;�ı�������J��J���˰l�ł���ס���J��r������˱���ṩ����������˵��ڲ��܃�߀�J�Ϣ�ģ��J�����Й�����̎�����Ѻ����|����ɱ��C�˳Г���߀��Ϣ���B��؟�Ρ�

���������J���ѽ��ڇ��ȳʬF���a�I�ʽ�İlչ�B�ݣ��mȻ���f�������^���@������Ϣ�����Q�ȱײ������ڮa�I���lչ���Z�Z�����У���δ�����f���ڡ�

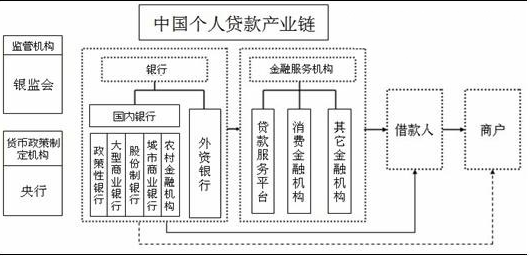

�����J���ИI�a�I�

�Y�ρ�Դ�����_�Y������

�������҇��������J��a�I����y�O�����O�ܙC���������У�؛�������ƶ��ߣ����y�С����y�н��ڙC�����J�����ƽ�_�����M���ڹ�˾����܇���ڹ�˾���������ڙC�������J�����ƽ�_������ˡ��̑��ȽM�ɡ�

������һ�����^���ɱ����ݱډ�

���������J��I�Ľ^���ɱ����ݱډ�������λ�����J����I�c���M�낀���J����I��ȣ����˾��ЮaƷ���a������M�Ã��ݣ�߀�������ϡȱ�YԴ��

����1���͑��YԴ�ǂ����J����I��ϡȱ�YԴ���c���M��Ă����J����I��ȣ���λ�����J����I���з����Ŀ͑�Ⱥ�͠I�N�W�j�� ���M�������_չ�I�Օr��������Ҫ����һ�����ƵĠI�N���վW�j����Σ��ڠ�ȡ�͑��r��Ҫ���ҡ��ɼ������x���ڿ͑�����Ϣ����Ҫ���f�����c�Լ���ӆ�ϼs�� �@Щ����Ҫ���M���߱���λ�߸������ߵĽ��׳ɱ��� �e�Ǻ�ӆ�ϼs�r���͑��ܿ�������λ�����J����I���Ͽ͑��� �����J����I������Ҫ���Z��������J��l����������̎�� �ܠ�ȡ���e�˵Ŀ͑����Ķ������M��֧���^�ߡ�

����2�������YԴҲ�ǂ����J����I��ϡȱ�YԴ����λ�����J����I һ�㶼���쾚�IJ����ˆT�����������H�W�j�ĠI�N�ˆT�Լ��^�����|�Ĺ����ˆT����������ИI��һ�������J����I�Ƿ����ṩ�M��͑����N��Ҫ���µĮaƷ���� ���܌��Լ��ĮaƷ���������N��ȥ���Ƿ��ܱ��ָ�Ч�ęC���\������ȡ�Q�ڸ���ˆT�Ĺ��������������J����I��횻��M��������Ӗ�M�Á����B���˲ţ������ṩ�� �ߵĈ��������н��Ĺ����ˆT�� ��ˣ������J����I��Ҫ֧�����~���M��Խ�ߣ���λ�����J����I�Ľ^���ɱ�����Խ�����J����I���M��ډ���Խ����

������������Ҫ�Y�����ډ�

������Ҫ�Y������ָ�M��ijһ�Ј���������Y��Ͷ�Y�� ��Ҫ�Y����Խ�I�Y��Խ���y���@���γ��˱�Ҫ�Y�����M��ډ�����ʮ���l �O��ȫ�����̘I�y�е�ע���Y��������~��ʮ�|Ԫ����š��O�������̘I�y�е�ע���Y��������~��һ�|Ԫ����ţ��O���r���̘I�y�е�ע���Y��������~����ǧ�fԪ����š�ע���Y�������nj��U�Y����

�����������aƷ��ډ�

�����ɲ�ͬ�S�����a��ͬһaƷ�������|�������ܡ� ���Ρ�Ʒ�ƺ��N�۷��յ��S���IJ�ͬ������֮�gȱ������ԡ�����IҪ�M��aƷ�����ИI�����H��Ҫُ�I������Ͷ��������аl�Y���Ƴ��®aƷ�� ߀��Ҫ���M���~�������M�������֪���ȡ��aƷ� Խ�����M�ߌ�ijһƷ�ƮaƷ��ƫ��Խ��������I�� Ҫ������I�����ijɱ�Խ�aƷ��ډ�Ҳ��Խ�ߡ� �^ȥ���Ї������J����I�ĮaƷ���Ҫ�w�F�ڌ������Ĵ��y�еĵ�λ��Ҏģƫ���ϡ��@����邀���J����I�ṩ�ķ��ձ��^���⣬͌������J����I���a�������θУ���ƫ���Y���ۺ�Ĵ����J����I���ټ������邀���J����I����Ҫ�͑��ć�����I���c�Ĵ�����y����������������ϵ�� �Ķ����������J����I�M�����y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2