-

2016���Ї����ՙC������������������������r����K���L���m���^������

2016/11/27 10:25:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

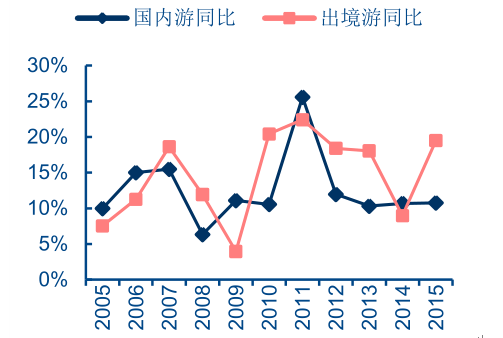

������ʾ��2005-2015 ʮ���g�����Ⱦ�������ʏ� 0.93 ������ 2.91�����г�悾�������ʏ� 0.88��ߵ� 3.64��CAGR �քe�_ 12%�� 15%�������ΝB�ʿ��������⣬���Ⱦ�����ΰ돽Ҳ�����U�����E�ć�����������߅�������������2005-2015 ʮ���g�����Ⱦ�������ʏ� 0.93 ������ 2.91�����г�悾�������ʏ� 0.88��ߵ� 3.64��CAGR �քe�_ 12%�� 15%�������ΝB�ʿ��������⣬���Ⱦ�����ΰ돽Ҳ�����U�����E�ć�����������߅�����������Į������l��2015 ����Ⱦ���������˔�ͬ�������� 20%�������ں��C�Ō�������ź����Ծ��^��ُ�I���������Ƅ��£����H�����γʬF���lʽ���L��ͬ�����ٸ��_ 60%��

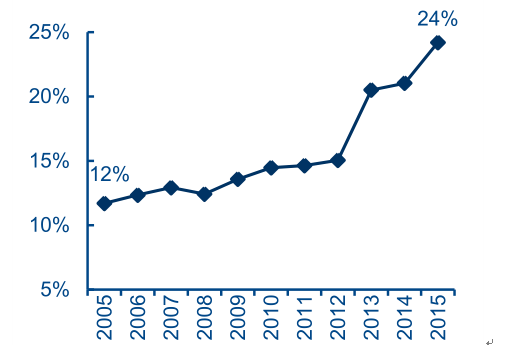

���������\ݔ�ڽ�ͨ���\����ռ���ز����������� RPK �ڇ����ÿ��\ݔ�����D����ռ�ȏ� 2005 �� 11.7%������ 2015 ��� 24.2%����ȫ�I�lչ���������Ї���̎�ں��I���ٰlչ�A�Σ��AӋ�S���˾�������^�m��ߣ�δ�� 3-5 �꺽�����w������������ 10%��

���Ⱦ������������������m���L

���� RPK ռ���\���w RPK ����

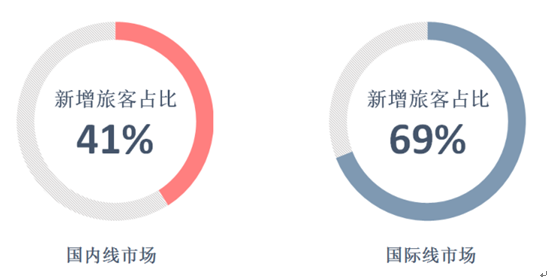

����������������������ΰ돽�U�������dz����εĸ������L��һ����麽�տ��\�������m����ؕ�Iһ����麽�տ��\�������m����ؕ�I��2015 ����Ⱥ����Ј��У������ÿ���ռ���Ⱦ��ÿ����� 41%�����@һ�����ڇ��H�����Ј��_�� 69%���������H�ÿ��������^ 20%��

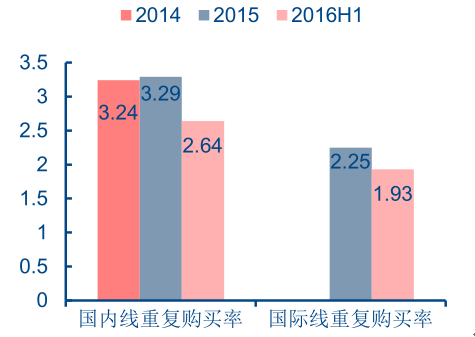

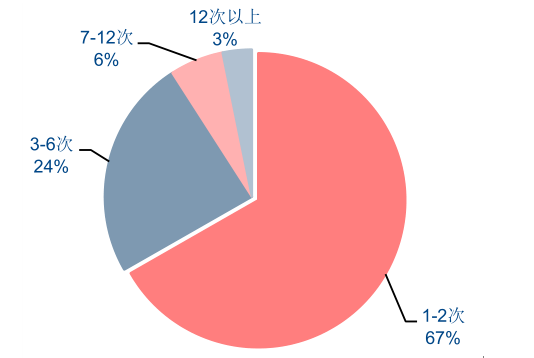

������һ���棬�F�A�κ����ÿͽY��Ҳ�l���^��׃�������l�����e�ÿ�ռ���ѳ��^���̄��ÿͳɞ����Ј���������һ���棬�F�A�κ����ÿͽY��Ҳ�l���^��׃�������l�����e�ÿ�ռ���ѳ��^���̄��ÿͳɞ����Ј��������к��ź�ָ����Ƥ���@ʾ��2011-2015 �����ÿ��؏�ُ�I�ʏ� 3.49���m�½��� 3.29��2016 ���ϰ������/���H���ÿ��؏�ُ�I�ʷքe���� 2.64 �� 1.93���@ʾ�����l���^�ٵ�������Ⱥ�������m��ߣ�2015 ����дΔ��� 1-2 �εĵ��l�����ÿ�ռ�Ƚ� 70%�����մ�څ�����r�����е���˽�����ÿͱ������m������

2015 �����/���H�����Ј������ÿ�ռ�ÿ��������ı���

���ÿ��؏�ُ�I�ʳ��½�څ��

���l�ε������e�ÿͳɞ��Ј�����

����һ�����գ��ⲿ���������^���������r���I�������^��

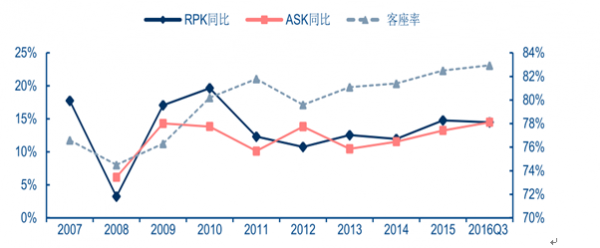

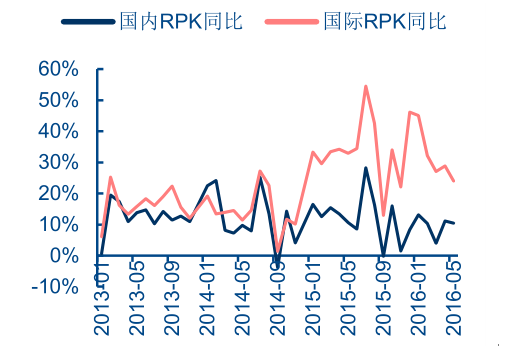

���������ÿ������m���L�������꺽�� RPK ���پ����� 10-15%���^�����م^�g��������Ҳ������څ�ݡ���һ���棬�����\������Ҳ�ʬF�^�����L��2013 ���ԁ�ÿ�꺽�� ASK ���پ��^�������� 1 ���ٷ��c���ϣ������ڽ���������θ������L�ı����£����չ�˾����������ÿ����L�t������Ҫ�����\��Ͷ���ڇ��H������

�������Ⱥ��I�ĸ�����֞�״���Ҫ���չ�˾ռ���� 80%���ҵķ��~���ҮaƷͬ�|���^�ߣ����ИI�^���ⲿ�ԣ�����Ҫ�����\��Ͷ�����ټӿ졢�r�����е���˽�ÿ�ռ�����ȾC��Ӱ��£��������ИI�ʬF“�����r��”�đB�ݣ������ǹ��oƫ��ć��H�����Ј����@һڅ�ݸ����@����2012-2015 ���g���H���r��ָ���½��� 20%����

2007-2016Q3 �I���輰������

���Ⱥ������rָ��

���H�������rָ��

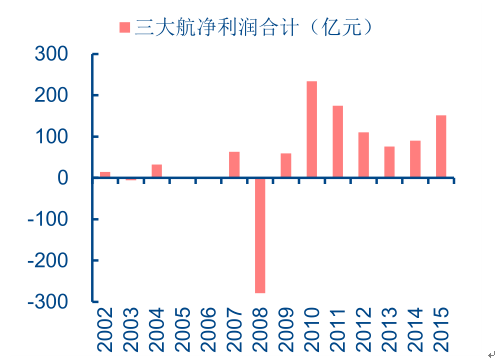

�����ИI�����ڌ������º��չ�˾�vʷ�I��ӯ̝���ӄ��ң����ИI������c������Ӌ���������_ 200 �|���ϣ������ܽ������ӡ����^���؛_���^���ǣ�����F���~̝�p�����^֮�£����ΙC���ИIͬ�ژI�����F�ͷ������L�����^�á������Эh�����Լ��̓r�R�ʲ����L�U�^���£��������ԵęC���ИI���������r����ӯ�����L���ӳ��m�ԡ�

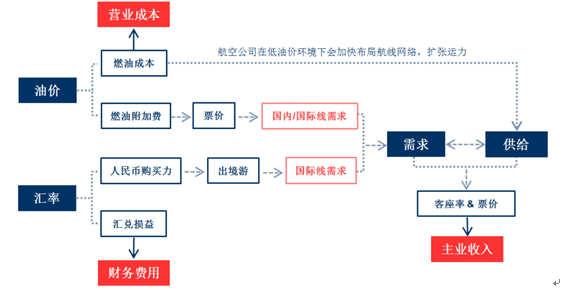

Ӱ푇��Ⱥ��վ����˾�I������������߉�Pϵ�D

���vʷ������ˮƽ���ӄ���

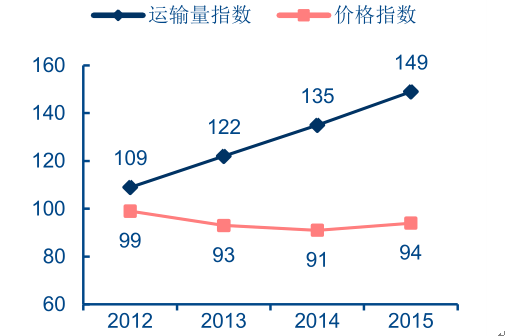

�����������ΙC���� GDS���Ŕ����YԴ���ݣ������r�����m���L

�����C���c�������ⴽ�X���P�������麽�����ξ��ЉŔ����YԴ�����Լ����M�r���Ե��ИI���C�����������@�����ں��I��Ŀǰ���șC�������Դ���Ժ����ԘI�՞������ܴκ��ÿ����������Ӻ������������L����Ҫ�������J�麽������ 10% �������١����H�������������͌��w�C��Ͷ��ʹ�ã�����֧�·��șC�����I�������L��

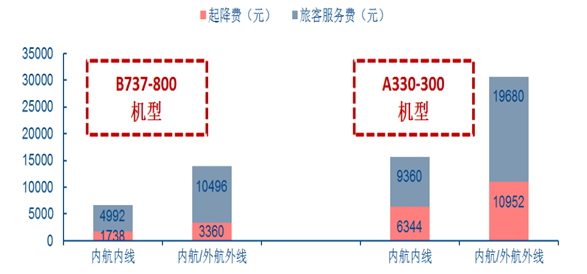

����һ���棬�C�����������I�c��Ҫ�Ǻ��I�վ���������ָ���r���r��˄��ԣ���������w�C�ܴκ��ÿ��������ij��m�����������r��֧�����I�������L����һ���棬�ڮ�ǰ�ć��șC�����M�˜��£����H���۰ĺ������M���ʸ��ڇ��Ⱥ��ࡣ��ͬһ B737-800 �C�ͣ�160���������� 80%�����������w����/���H��������M���ÿͷ����M���^ 1 �������]���H�����������LJ��H�L�������Ɍ��w�C���w����Փ�ϙC���ć��H������ȡ�ú�����������_����խ�w�C���w�ć��Ⱥ������Mˮƽ�� 4 ���ࡣ

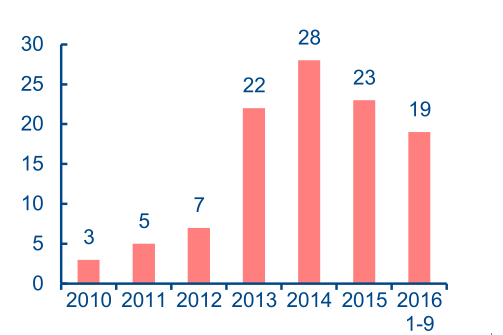

���������������Ҫ����Ӵ��ˌ��w�C�����M�����yӋ��2013 ������ÿ������Ї��������^ 20 �ܵČ��w�C������ 2016 �� 9 �£����겨������Ⱥ������w�C�������_ 19 �ܡ��C��������������H�����^�����M�˜ʼ����w�Cʹ�Î������r�M���ÿͷ����M����������������Y����ӯ�����ԡ�

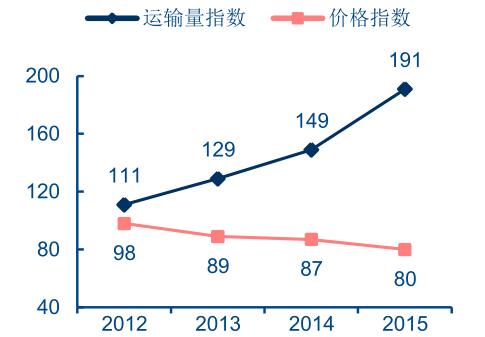

�������H���������ٸ��ڇ�����

�������Ї������Č��w�C����

խ�w�C/���w�C���w����/���H���������M�˜ʌ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2