-

2016���Ї�ʳ�����Ј������r��׃��ԭ�����

2016/11/25 10:37:18����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

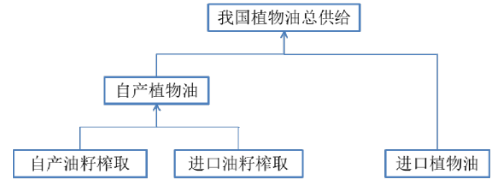

������ʾ��1���Ї�ʳ��ֲ���͵Ĺ��o��r��1���҇�ʳ��ֲ�����o�Y��Ŀǰ���҇���ֲ�����o�����Ԯa(ch��n)ֲ���ͺ��M��ֲ���ͣ����Ԯa(ch��n)ֲ�����ְ������Ԯa(ch��n)���M�ڵ��������a(ch��n)��ֲ���͡���2���҇�ʳ��ֲ�����o��r�҇� 2008 ���ԁ����҇�ʳ��ֲ���͵�����1���Ї�ʳ��ֲ���͵Ĺ��o��r

������1���҇�ʳ��ֲ�����o�Y��

����Ŀǰ���҇���ֲ�����o�����Ԯa(ch��n)ֲ���ͺ��M��ֲ���ͣ����Ԯa(ch��n)ֲ�����ְ������Ԯa(ch��n)���M�ڵ��������a(ch��n)��ֲ���͡�

������2���҇�ʳ��ֲ�����o��r

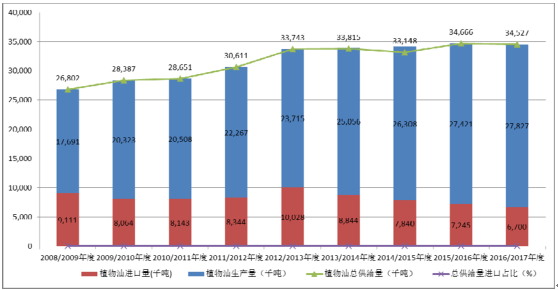

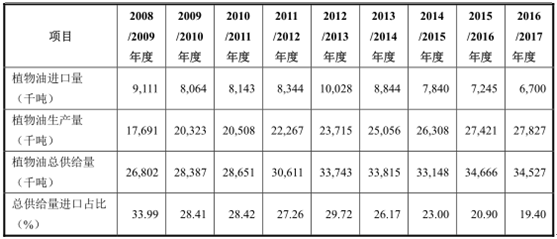

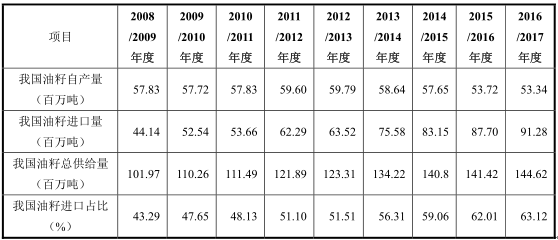

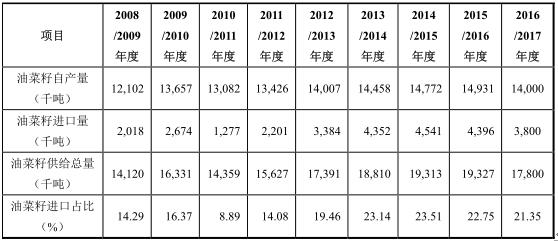

�����҇� 2008 ���ԁ����҇�ʳ��ֲ���͵Ĺ��o����������������ͺ����L�ٶȞ� 3.22%��2016/2017 ��ȣ��Ї�ʳ��ֲ���͵Ŀ����o���������o��������һ��Ȏ�棬������ͬ��3,452.7 �f����

�����mȻ�҇���ֲ�����o�����������������҇���ֲ���Ϳ����o����ֱ���M����ռ�ȏ� 2008 ����������� 19.40%����Ҋ�҇�ֲ�����Ј��Ĺ��o���M��ֲ���ʹ���һ���̶ȵ���ه��

������3���҇����ѹ�����r

�����҇�ֲ���͵����a(ch��n)����ʹ�õ�ԭ�������в�����ͨ�^�ӹ��M�����щ�ե�@�á�

�҇����a(ch��n)ֲ���͵������Ԯa(ch��n)���M����r

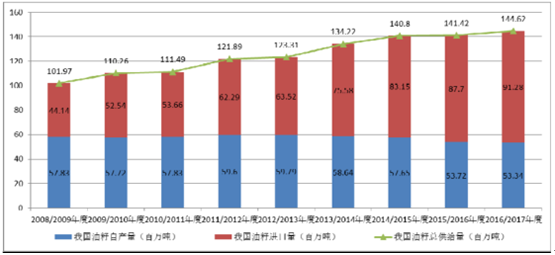

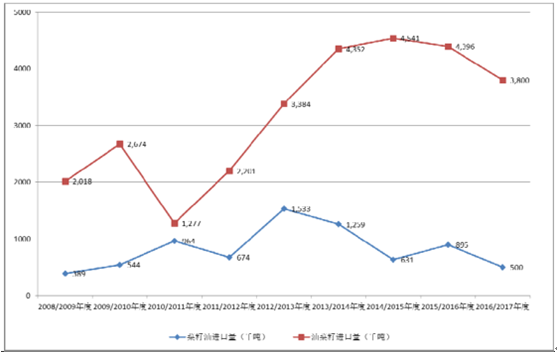

�����҇������ѿ����o������������2008 ������ďͺ����L�ʞ�4.46%���҇������M����Ҳ����������2008 ������ͺ����L�ʞ� 9.51%�������҇����ѿ����o�����L�ٶȣ������҇����ѿ����o�����M��ռ���������ߣ�2016/2017 ����҇������M��ռ�ȸ��_ 63.12%��

�����҇���ֲ�����o�����������L�������M����ه�̶��^�ߡ���(j��)��(sh��)��(j��)��2016/2017����҇���Ҫ���M�����ѣ���ե�����M 7,900 �f���������� 19%���Ͳ���ե�����M 400 �f���������� 42%������ե���͔�(sh��)����Ӌ�� 1,669.00 �f�������� 2015/2016���ʳ�����M�� 670 �f������Ӌ 2,339 �f���������� 3,545 �f�����ҵ�ֲ���Ϳ��������I(y��)�����������Ї�ֲ����������������_�� 66.00%��

����2���Ї�ʳ��ֲ���͵�������r

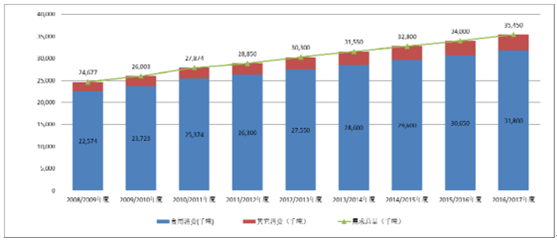

�����S���҇�����(j��ng)���İl(f��)չ���҇�ʳ��ֲ���͵Ŀ����M��̎�ڷ�(w��n)�����L�Ġ�B(t��i)����ʹ�Ї�ʳ��ֲ�����ИI(y��)���Ј������L���ԁ���̎�ڷ�(w��n)�����L�đB(t��i)�ݣ�2008�������Ї�ʳ��ֲ��������������� 4.38%��2016/2017 ����Ј����������_��3,180 �f����

���������w�Ͽ��҇�ֲ���͵Ŀ������ʳ��ֲ���͵Ŀ��������ʄ������L����(w��n)����������(j��)�@ʾ��2016/2017 ��ȣ��҇�ֲ����ʳ�����M�� 3,180 �f�����^��������� 115 �f���������� 3.75%���������M��ͺ����L�ʞ� 7.14%���҇���ֲ�������M��������ʳ�����M������2008 �������҇���ֲ������������ʳ�����M�ı��������� 89.00%��

����3���Ї��������o����r

������1���҇������͵Ĺ��o��r

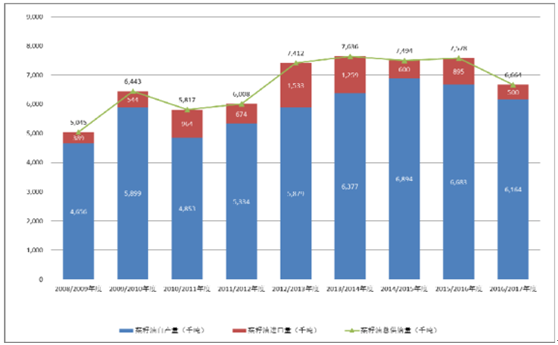

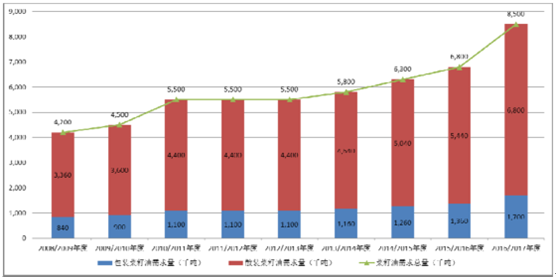

�����҇���ȫ������͵�һ�����a(ch��n)�������M���������͵Ĺ��o�Y���c�҇�ֲ���͵����w�Y��һ�¡���(j��)��(sh��)��(j��)�@ʾ��2016/2017 ��ȣ��҇������Ϳ����o���AӋ�� 666.4 �f�������в����ͮa(ch��n)���AӋ 616.4 �f�����M�����AӋ�� 50 �f����

����2008 �������҇������Ϳ����o������Ӌ���҃����ͣ�̎�ھ������L�Ġ�B(t��i)�������o���� 504.5 �f�����ӵ� 666.4 �f������ͺ����L�ʞ� 3.54%�������҇�ֲ���͵Ŀ����o�������L�ٶȣ����²��������҇���ʳ��ֲ���͵Ĺ��o�еı���Խ��Խ�������o�����M��������ƽ����ռ�� 12.05%����ʳ���͵��M����ƽ��ռ�� 26.36%�� 14.32%���f���҇������͵Ĺ��o�����H�Ј�����ه�̶������^С��

������2���҇��Ͳ��ѵĹ��o��r

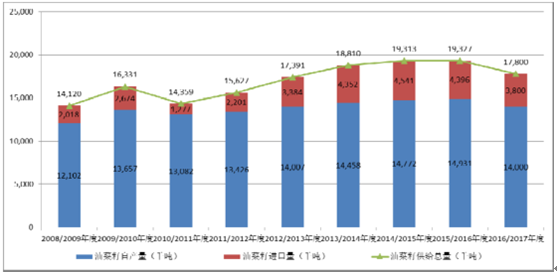

����2008 �������҇����Ͳ��ѹ��o���������㣬2016/2017 ����҇��Ͳ��ѹ��o������ 17,80 �f������ͺ����L�ʞ� 2.94%��

����2008 �������҇��Ͳ����Ԯa(ch��n)���^�鷀(w��n)������ͺ����L�ʞ� 1.84%����һ�������½����Ͳ����M���������½�����ͺ����L�ʞ� 8.23%���҇��Ͳ��ѹ��o�е��M��ռ��һֱ�^�ߡ��@�f���҇����Ͳ��ѹ��o���ڇ��H�Ј�����ه�̶��^��

������3���҇��������o���M�ڽY���l(f��)��׃��

����2008 ���ԁ����҇������͵��M�����ʬF(xi��n)������څ�ݣ����҇����Ͳ����M����������ʬF(xi��n)������L��څ�ݡ�

������ 2012/2013 ����_ʼ���҇��������M�ڽY���l(f��)��׃�����������M���������½����Ͳ����M��������������@��Ҫ��һ�������ڇ���(n��i)�Ͳ��щ�ե�a(ch��n)�ܣ������A���غ��^(q��)�����m(x��)���ӣ����҇��R����ُ�����£����a(ch��n)�Ͳ��Ѻ��M���Ͳ���֮�g�L�ڱ��ֵľ�r����a(ch��n)�Ͳ���̎�ڸ��r�ӄݣ���ե��I(y��)�A�����x���M���Ͳ�������ԭ�����M�Љ�ե����һ���� 2012 ���҇�������؛�Ј��Ľ��������҇����Ͳ����M�ڽY��Ӱ����h���Ͳ��ѽ�(j��ng)�^��ե��ͬ�r�a(ch��n)������ԭ�ͺͲ��Ƀɂ��a(ch��n)Ʒ��������Ҫ������ϼӹ������|(zh��)���^�̣����a(ch��n)֮����Ҫ�M���N�ۡ�������؛�Ј�����֮���Ѽӹ���I(y��)����ͨ�^��؛���ڱ�ֵ����Ҏ(gu��)�ܲ����N���L�U���Ķ������Ͳ����M�ڡ�

����4���Ї������͵�������r

����2008 ���ԁ����҇��IJ�������������(w��n)������������ڃ�(n��i)���҇������͵����M���������������L��������Dz����͵���Ҫ���M�^(q��)��ͬ�r�����Ї���(j��ng)�����L��Ѹ�͵ĵ^(q��)��

2008 ���ԁ��҇�������������r

����2008 ���ԁ����҇����������������ַ�(w��n)�����L��B(t��i)��2016/2017 ����������� 850 �f������ͺ����L�ʞ� 9.21%�����M�ķ�(w��n)�����Lһ�����������҇�����(j��ng)���İl(f��)չ�̼������M��������L����һ�������������ͬF(xi��n)؛�r�����½����¡�2015 �� 12 �µ� 2016 �� 6 �³��������^�͵ăr�����Ј���Ӌ���������� 230 �f���������ԭ���Ϲ������Ƅ��˲����͵����M���L��������ͼӹ���I(y��)�ṩ���^����������g��Ҳ�^��̶ȵ�Ӱ���ԓ�ИI(y��)��ë����ˮƽ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 7��10�� �۽����B܇(li��n)�W(w��ng)�a(ch��n)�I(y��)

- ȫ�����Ј�δ��څ���A�y ���d�Ј�������

- �h(hu��n)�����¡���Ʒ�R2.0�ذ��l(f��)�����ں��e�С���̽�������M�ͽ��ס������B(t��i)�������rֵ������ģʽ

- �ۘ�֮�����������ϳ��ح�����Ð۬����Wҫ�؎�У�@��Ӌ�������ഺ����

- �⺞ͨ�P������ �����F·���l(f��)��ö�N��ʽ�R�r�뾳�S��

- ���a(ch��n)�I(y��)���̎����M��У���n��������׃��

- ��(sh��)��̼���_��(chu��ng)�ИI(y��)��̱�������Ƽ�TRUE������x�S�w�·�ʽ

- ���������hһ��ͨ�^TPM��(y��u)�㪄���� ���I(y��)������팍�F(xi��n)��̱�ʽͻ��

- �a�a(ch��n)�I(y��)���R�YԴ��ȱ���h(hu��n)�������ͼ��g��(chu��ng)�µȷ��������(zh��n)

- �鷀(w��n)���U���ƶ����_���ṩ�����Q(m��o)��(j��ng)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�ʳ�����Ј������r��׃��ԭ�����

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2