-

2017���҇��tˎ�a�I�lչ�F�����

2016/11/25 10:36:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1��ȫ���tˎ�ИI�lչ�śr�tˎ�ИI�����c������������������P�������Pע��������“���h�ij���ИI”���u����ʮ����������˿����L���˿����g���Լ����d�tˎ�Ј��t���ɼ��Ը��Ƶ����ص�Ӱ푣�ȫ���tˎ֧���ʬF�����ϝq��څ�ݡ�����1��ȫ���tˎ�ИI�lչ�śr

�����tˎ�ИI�����c������������������P�������Pע��������“���h�ij���ИI”���u����ʮ����������˿����L���˿����g���Լ����d�tˎ�Ј��t���ɼ��Ը��Ƶ����ص�Ӱ푣�ȫ���tˎ֧���ʬF�����ϝq��څ�ݡ�

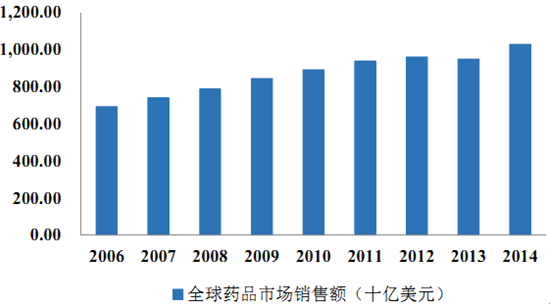

����ȫ���tˎ�Ј���ʮ��������e���С�����½������w����ƽ�����L���� IMS�yӋ��2006-2014 ���g��ȫ���tˎ�Ј�Ҏģ�� 6,910 �|��Ԫ���L�� 10,272�|��Ԫ����ͺ����L�ʞ� 5.08%�����籊��֪����ˎ��I��Ŀ���D�����d�����tˎ�Ј����AӋδ�� 5 �꣬ȫ���tˎ�Ј����L�ʵ���Ҫؕ�I���������Ї���ӡ�ȡ����������_˹�@Щ���d�Ј��������Ї������˿����ć��������� 16%�� 19%�ďͺ����L��λ�Ӱ��ף�ͬ�r���w���d�Ј��ďͺ����L��Ҳ���_�� 13%�� 16%���h����ȫ��ˎƷ�N��Ҏģ�����L�ʡ�

2006 ��-2014 ��ȫ��ˎƷ�N��Ҏģ

����IMS �t��������Ϣ�WԺ�о���桶2020 ��ȫ��ˎ��ʹ���A�y��ָ����ȫ��ˎƷ�_֧�� 2020 �ꌢ�_�� 1.4 �f�|��Ԫ�����^�� 2015 �����L 29%-32%��

����2���҇��tˎ�ИI�İlչ�śr

������1�������t���l���Ј���������

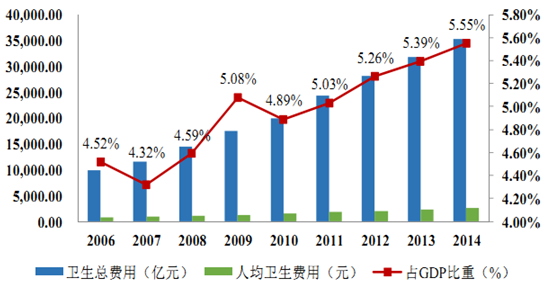

�����Ї������������˿ڔ������ć��ң� ������˿�Ҏģ��������С�U���t���l���Ј������� 1978 ��ĸ��_���ԁ����S�����|����ˮƽ�IJ����������˂��������������ҕ�̶�Ҳͬ��������ߡ� �칝��߉����ij��������Լ�Խ��Խ���@���˿����g�����}�����˸��N��Ҋ�����İl���� �����t���l�����յ�������m�U���l���M��֧��������ߡ�2006 ���҇��l���M�ÿ�֧���� 9,843.34�|Ԫ�������� 2014 ��t���L�� 35,312.40 �|Ԫ���s�� 2006 ���l�����M�õ� 3.5 �����l�����M��ռ GDP �ı���Ҳ���w�����������˾��l���M�÷��棬2006 ��H��748.80 Ԫ���� 2014 �������� 2,581.70 Ԫ��

2006 ��-2014 ���҇��˾��l���M�á����M�ü���ռ GDP ������r

������2�������tˎ���I���aֵ�������L

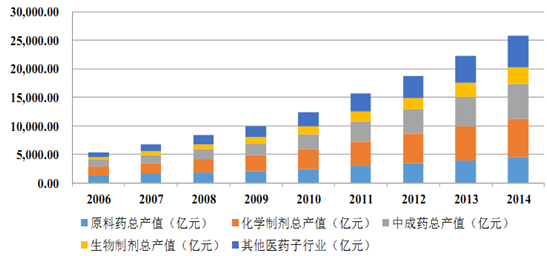

�����tˎ���I���҇���������Ҫ�M�ɲ��֣� �c����Ⱥ�������������������|�������������������P��һֱ������������Pע�����c�a�I����ʮ������҇��tˎ���I���w���m���������� 15%������Ѹ�ٰlչ��2006 ���tˎ���I���aֵ��5,340.00 �|Ԫ����2014 ��� 25,798.00 �|Ԫ����ͺ����L�ʞ�21.76%���tˎ���I���aֵռ GDP �ı����� 2006 �� 2.45%������ 2014 ��� 4.06%�����tˎ���I�ĸ����ИI�lչ��r���������WˎƷ�Ƅ��ИI���г�ˎ�ИI�Լ����Wԭ��ˎ�ИI�ǮaֵҎģ�^������ИI�� ��aֵռ2014���tˎ���I���aֵ�ı��طքe��25.84%��23.80%��17.38%��

2006 ��-2014 ���҇��tˎ���I���aֵ���L��r

����ע�������tˎ���I��ָ�ߴ����ИI�Ŀ��ͣ��������Wԭ��ˎ�����WˎƷ�Ƅ��������Ƅ����t����е���l�����ϡ��г�ˎ����ˎ�Ƭ�������tˎ���ИI�����t����е�ИI���l�������ИI����ˎ�Ƭ�ИI��

������3�������tˎ���I�N���~�����U��

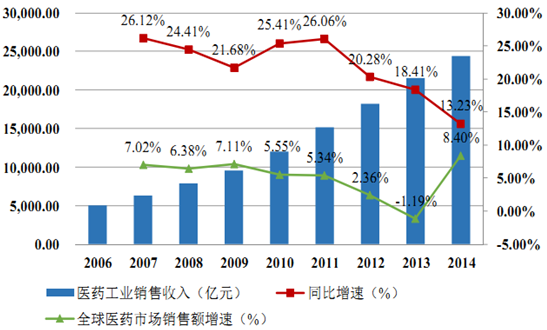

�����S����������ˮƽ����ߡ��������R�������Լ������t�����g�İlչ��������\�ʲ�����ߣ��������tˎ�Ј��ķ��s����ˎƷ���a�|������Ҏ������GMP���Ĵ������У���ЧҎ����ˎƷ���a���������ˎƷ�|����“ʮһ��”��“ʮ����”���g���҇��ߴ���tˎ���I�N�����뱣�ֿ������L��2006 ����tˎ���I�N������� 5,011.00 �|Ԫ���s��2014 ���tˎ���I�N����������֮һ��2006 ����2014 ��ͺ����L�ʞ� 21.88%�����Կ����҇��tˎ���I�N����������ʮ��Ѹ�١�

2006 ��-2014 ���҇��tˎ���I�N���������L��r

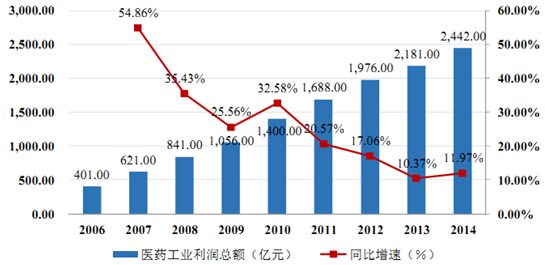

������4�������tˎ���I�������~�����U��

���������꣬�҇��tˎ���I��I��ӯ�������ձ���ߣ��������~���m�������^�����Lˮƽ��“ʮһ��”���g���҇��ߴ���tˎ���I�������~�ďͺ������L���_36.70%2���M��“ʮ����”����������څ�������������a�ɱ��ϝq�����νK�˃r���½��p�ؔD�����҇��tˎ���I��ӯ�������������䣬2011 ����2013��քe���L 20.57%��17.06%�� 10.37%��2014���҇��tˎ���I���������~2,442 �|Ԫ��ͬ���� 11.97%�� 2006 ���� 2014 ���҇��tˎ���I�������~�ďͺ����L���_25.34%��

2006 ��-2014 ���҇��tˎ���I�������~���L��r

������5�������tˎ�Ј�δ���Ԍ��������L

�����tˎ�aƷ�c�˂��Ľ�������ϢϢ���P��δ�������S���҇��˿ڻ����IJ������ӡ��˿����g�����}�ӄ������л��M�̼ӿ졢�˂����t����������ҕ�̶�Խ��Խ���Լ������t���l���w�Ƹĸ�IJ������ �҇��tˎ�ИI���N������������Ԍ������^�ߵ����L�B�ݡ�

������ IMS �A�y���Ї����������tˎ�Ј�֮һ��δ�������L�ٶȕ�����ǰʮ�����ٻ��Ը��� GDP �������L�����ȣ��҇��������˿ڵ�һ���������tˎ�Ј������MȺ�w���҇��tˎ�ИI�İlչ�ṩ�����õĻ��A����Σ��҇����g���M�̼ӿ졣���yӋ��2001~2020���ǿ������g���A�Σ��@һ�A�Σ��Ї�ƽ��ÿ�ꌢ���� 596 �f�����˿ڣ�������L�ٶ��_3.28%������^���˿���� 0.66%�����L�ٶȣ���2020 �꣬�����˿ڌ��_�� 2.48 �|�����⣬��tˎ�l���w�Ƹĸ�Ҫ���������w���l����Ĺ����l�������wϵ���t�������wϵ���t�������wϵ��ˎƷ���������wϵ�� �γ���λһ�w�Ļ����t���l���ƶȣ� ��Ⱥ���ṩ��ȫ�� ��Ч�����㡢�r�����t���l�����գ��@���Mһ���U�����M����������ˎˮƽ�����҇��tˎ���I�lչ����C���� ���w�ϣ��҇��tˎ���I�lչ���R�����ć��ȭh�����Ј�����������L�����Ҍ��tˎ���I�ķ������ȼӴ��|���˜��wϵ����Ҏ�����ཡȫ�����������tˎ���Iƽ���^��lչ��

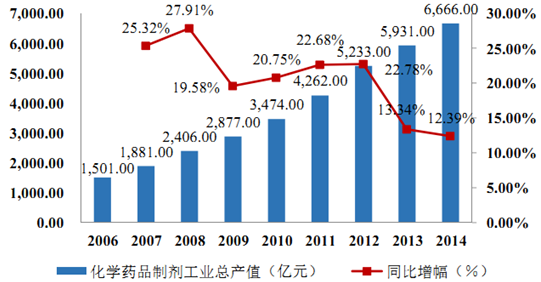

����3���҇����WˎƷ�Ƅ��ИI�İlչ�śr

���������tˎ���ַ������L�� ���WˎƷ�Ƅ������tˎ���I�������ИIһֱ������Ҫ��λ�����W�Ƅ���ֱָ���������w�������Ρ��\��Ļ��WˎƷ�������Ǟ��m���ί����A������Ҫ������һ���Ą���Ҫ�����Ƴɵģ�������K�ṩ�o��ˎ����ʹ�õ�ˎƷ���҇����WˎƷ�Ƅ����I���aֵ2006 ���� 2014 ���������ӣ����w�����^�죬 �ͺ����L�ʞ� 20.49%�� 2008 ���������_ 27.91%�� �m2012����2014�������������䣬���Ը��� 10%��2014 �껯�WˎƷ�Ƅ����I���aֵ�� 6,666.00�|Ԫ��ͬ�����ٞ� 12.39%���c��ͬ�r���҇����WˎƷ�Ƅ�������I�����I�I��������������~Ҳͬ�����ӣ�2006 ��-2014 �꣬�҇����WˎƷ�Ƅ�����I���I�I��������������~�ďͺ����L�ʷքe�_20.88%�� 26.07%���������~���ٸ������I�I���������٣� ���Կ����҇����WˎƷ�Ƅ�������I�Ա������e�O���õ�ӯ��څ�ݡ�

2006 ��-2014 ���҇����WˎƷ�Ƅ����I���aֵ���L��r

�����S�������IJ���lչ���҇������t��Ͷ�����@���ӣ��˾��l���M��Ҳ������ߣ�������t����������õ��˘O���ጷţ��@�e�O�Ƅ����Ի��WˎƷ�Ƅ�ˎռ������λ��ˎƷ�Ј������U���ǣ��ļ��g�ρ��������Ȼ��WˎƷ�Ƅ��ИI�У�����ˎ�Ą���ˎƷ���_�ųɣ������аl��ˎƷ�N͔������ز��㡣ÿ������������ 70%����ˎ�Ƿ���ˎ���������µ�һ���ˎ�ı�������1%3��Ŀǰ���҇����WˎƷ�Ƅ��ИI�ѽ��M����ٷֻ����Y����������̭���a�ܵ��A�Σ������tˎ�������������Լ�����֪�R�a�ౣ�o����I����δ�����W�Ƅ������Ј���̎�ڃ��ݵ�λ��

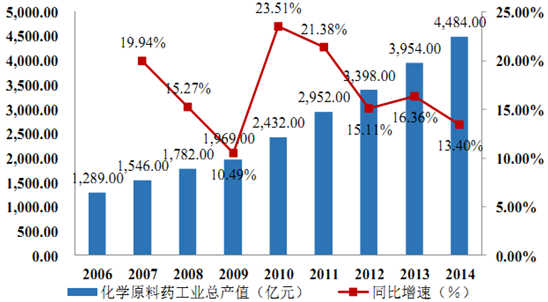

����4���҇����Wԭ��ˎ�ИI�İlչ�śr

�������Wԭ��ˎ�ИI���tˎ����I����Ҫ�M�ɲ��֣� �������tˎ����a�I���̎������λ�á�ԭ��ˎ���ɻ��W�ϳɡ�ֲ����ȡ�������\�g���Ƃ�ĸ��N�Á�����ˎ�õķ�ĩ���Y��������ȣ������˟o��ֱ�ӷ��õ����|�����aƷ���c������Wԭ��ˎ�ɷ֞����ԭ��ˎ����ɫԭ��ˎ��

�����҇����Wԭ��ˎ�ИI�v������lչ���S��ԭ��ˎ�ИI�����ӄ����҇����ԭ��ˎ��IҲ�ѽ������a�ַ��͵ĵͶ˴���ԭ��ˎ���͵��и߶���ɫԭ��ˎ�D׃����I��ӹ�����������������ˎ��Ʒ�|Ҳ�õ���������ߡ����⣬����ԭ��ˎ���a��IҲ�ڷe�O�@ȡ���H�J�C�� �Ա��،��҇�ԭ��ˎ�ں�����N�۷������J�ɶȡ�

2006 ��-2014 ���҇����Wԭ��ˎ���I���aֵ���L��r

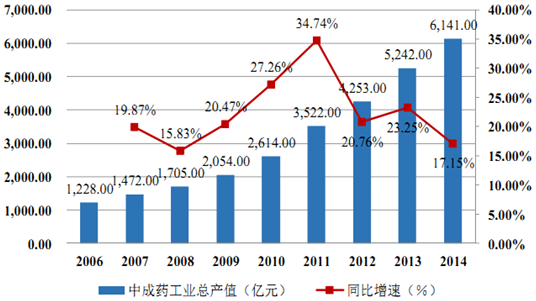

����5���҇��г�ˎ�ИI�İlչ�śr

�����г�ˎ�����҇����y�в�ˎ��ԭ�ϣ� ���^�ӹ��Ƴɵĸ��N��ͬ���͵���ˎ��Ʒ�Ŀ��Q�������衢ɢ��Ƭ���w���ȸ��N���ͣ������҇��v���tˎ�W�ҽ��^ǧ�����t�����`���졢���Y����Ч�����ľ��A��δ���҇����г�ˎ�ИI����������\�ìF���ƌW���g��������ˎ�ֶΣ��_�l�F����ˎ��ˎ����Ȼˎ����F��ˎ�ĬF���������H����

�����܇��ҼӴ��г�ˎ�a�I���аlͶ���Լ��ӏ���������֧�ֵ�Ӱ푣� �҇����г�ˎ���I�� 2006 �굽 2014 ��ȡ�����L����Mչ�� �ͺ����L���_ 22.29%�� 2006���г�ˎ���I���aֵ��1,228.00�|Ԫ�� 2014���6,141.00�|Ԫ�� ͬ������17.15%��

������һ���棬�҇��г�ˎ������I�����I�I��������������~Ҳͬ�����ӣ�2006��-2014 �꣬�҇��г�ˎ������I���I�I��������������~�ďͺ����L�ʷքe��22.57%�� 22.40%���������~�����Ը������I�I���������٣���ӳ���г�ˎ������I��ǰ���������õ�ӯ��څ�ݡ�

2006 ��-2014 ���҇��г�ˎ���I���aֵ���L��r

���������˂����tˎ�����M���к��Ą��ԺͲ�������ԣ� ����˿ڻ����Ǻ���һ�������tˎ���M�Ј���С����Ҫ�˜�֮һ���҇����˿ڵ�һ��������мs 14�|�˿ڣ��sռȫ���˿ڵ��ķ�֮һ��������˿ڻ�����������t�����պ��tˎ���M����ͬ�r���҇��˿����g���ʼ���څ�ݣ��������ҽyӋ�֔�����2010���� 2014 �����g���҇� 65 �q�������˿ڔ����� 1.19 �|�������� 1.38 �|�ˣ�ռ�˿ڱ��؏� 8.87%���� 10.1%���AӋ��δ������ȣ������˿�������L�ٶȌ��_�� 3.28%���� 2020 �꿂���_�� 2.48�|���˿����g��������������Բ��Ļ����ʣ�ͬ�r���]����̥ȫ����_���������˿ڵ��t������ �˿����،��tˎ��������ʮ����Ҫ�����á�

�������I������悻����h�����،��°l�������ӎ����tˎ�������L

�����ĸ��_���ԁ����҇����I���M���ٶȼӿ죬ͬ�r��悻��ʲ�����ߡ����I������悻�����������L���S�������|���ʹ�˂��t���������R�������t�����յı�������ߣ��������tˎ�Ј��İlչ����һ���棬���I������悻�Ҳʹ���B�h���Mһ�������������Ⱦ����������ɳ�m�����F���F�����ӣ������҇�����������������^���Լ����Ȱl���ʲ����������@Ҳ�Ŀ��^�ώ������tˎ�aƷ�������L��

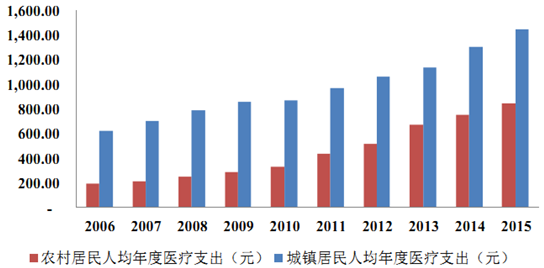

���������֧���������L���t���wϵ��������

�����S���҇������İlչ�������˾���֧�����벻�����L���˾��t��֧��Ҳ�������L�����У��r������˾�����t��֧���� 2006 ��� 191.51 Ԫ���L�� 2015 ��� 845.97 Ԫ����悾����˾�����t��֧���� 2006 ��� 620.54 Ԫ���L�� 2015 ��� 1,443.37 Ԫ���S���҇������t���l��֧��������������ˎƷ���M����Ҳ�����õ��Mһ����ߡ�

2006-2015 ���҇��r������c��悾����˾�����t��֧�����L��r

�����������ҽyӋ�֔�����2014 �꣬����ؔ���t���l��֧���� 10,086.18�|Ԫ�����^ 2013 �����L 21.82%���҇��������������t�����U�������r������t�����w����Ҳ�����������L��2015 ��ĩ���҇����ӻ����t�����U�˔��� 66,570 �f�ˣ��^��һ������6,823 �f�ˡ�2013 ��ĩ���҇����������r������t���˔��_��8.02 �|�ˡ� �S���҇��������������t�����U�������r������t�����w��������U���Mһ�������˱��{���t�����UĿ�����ˎƷ���Ј����g��

2009-2015 ���҇���悻����t�����U�����˔����L��r

����ȫ����tˎ�l���w�Ƹĸ����҇��F�A��һ����c�΄ա� “ʮ����”Ҏ���VҪ�����“�����t�����t�����tˎ�ӣ����M�tˎ���_��������ȫ���w���l����Ļ����t���l���ƶȡ�ȫ�����M�����tԺ�C�ϸĸ�Գֹ�����ԣ��Ƴ������C�ƣ������\�гɱ�����ȡ��ˎƷ�ӳɣ����M�t�����Ճr��ĸ���ƹ����tԺ�a���C�ơ����ƻ���ˎ���ƶȣ��ˎƷ���IJ���ͨ�w�Ƹĸ��ȫˎƷ�������ϙC�ơ��Ą��о��̈́�����ˎ���������Є���ˎ��ͨ�^һ�����u�r��ˎƷ���������t��Ŀ䛡�”���P���߷�Ҏ�ij��_�����������ИI�����lչ��

����ȫ���tˎ����I�l�_�����tˎ������I����Ҫ���������Ј��^�鼯�У���IҎģ���̶��^�ߡ���������҇��tˎ�����ИI�lչ�^�죬���������^�����a�I���ж��c�l�_���������̎���^��ˮƽ���tˎ�����ИI��I�ࡢС��ɢ���}ͻ������ˮƽ�؏ͽ��O�F���^����أ�����^�ȸ������YԴ���M�ͭh����Ⱦ�����Ų��ڡ��tˎ���I“ʮ����”�lչҎ�����У����҇��tˎ����I�O�����Mһ�����е��ИI�lչĿ�ˡ������ߵij��m�Ƅ��£��AӋδ����ȵ��tˎ���I�����R�Mһ�����ϣ�Ҏģ����ˎ��I��ӭ���ИI�lչ�Ĵ�ÙC����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l����l����һ���_������

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2