-

2017���҇�����Ⱦ�ˎ��lչڅ�ݷ���

2016/11/25 10:36:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����Ⱦ�����ָ����ԭ�����l���²����������������� �M�����L��ֳ����ጷŶ��أ����C�w�����Bƽ��ʧ�{�IJ��������Լ�������Ⱦ���鲡ԭ�w�c����֮�g�������õ��^�̡� �����ɲ�ԭ��������ļ����y�Q���Ⱦ�Լ��������Ђ�Ⱦ���^��������������������Ⱦ�����ָ����ԭ�����l���²����������������� �M�����L��ֳ����ጷŶ��أ����C�w�����Bƽ��ʧ�{�IJ��������Լ�������Ⱦ���鲡ԭ�w�c����֮�g�������õ��^�̡� �����ɲ�ԭ��������ļ����y�Q���Ⱦ�Լ��������Ђ�Ⱦ���^���������������g���������ļ����Q��Ⱦ������Ⱦ�Լ����İl���c��ԭ�w�����u�����������������������P��

������ԭ�w�����ַ�ʽ��;��ͨ���Q����Ⱦ�İl���Ͱlչ�� ����Ҫ������ʽ��ˮƽ�����ʹ�ֱ����������;���к�����������������������Ƥ�w�������Ԃ�����ѪҺ���������|������

����

����;����ԭ�w�����Ⱦ���������������Y�˷�֦�U��������������������Ѫ�U����܊�F����֧����ס����ס����Ǹ]�ס��νY�˵�����������ɳ�T����־�R����������������������������|�ס���y��Ƥ�w������ē�Լ��������������w�_�����߰_������_���Ԃ����ܲ���ɪ�����ſ���Ѫ�U�����ܲ���÷�������ܾ���ꎵ���ѪҺ�������鲡���������͡������ײ������������ȱ�ݲ������Ρ��Ҹε����|����������������������Ȯ����Ѫ���x������������Ⱦ�ˎ��ָ���К�������Ƹ��N��ԭ��������������������������ԭ�w�����˴��w�ȣ������ã�ͨ�^�ڷ�������ע�䡢�o�}ע��ȷ�ʽȫ�푪�õĸ��Nˎ�����Ⱦ�ˎ���ǻ��A����ˎ���ڼ�����Ⱦ�������Ⱦ����ԭ�w��Ⱦ��������Ⱦ�ȸ��Ⱦ���Y�Լ��������������IJ��l�Y�ί��о��ЏV���đ��ã� ���R����ˎ������Ҫ�ķ�֧e֮һ������Ⱦ�ˎ��Ʒ�N�S�����N��࣬�Ĵ���Ϸ֣���Ҫ��������ˎ��ַQ�������ˎ� �������ˎ�������ˎ�����Ѫ��������ȡ�

�������п���ˎ���ǿ���Ⱦ�ˎ���Б������V�������~����һ��sռ����Ⱦ�ˎ�ᅡ�~�� 90%������ˎ����Ҫ�֞鿹���غ��˹��ϳɿ���ˎ��������ˎ����Ҫ������ù����^�߾���������������h������Լ��ĭh��ȵȡ�

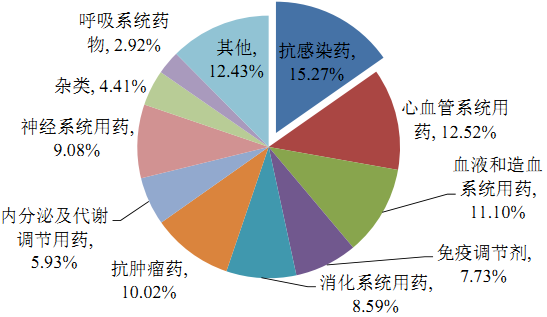

�����˹��ϳɿ���ˎ����Ҫ�����ǰ��ˎ����Zͪ�ˎ���Լ����������ˎ��ȡ� �ڹ����l���ͽ������A�����������T������Ӱ��£����R�������У�����Ⱦ�ˎ�����������ί����Ⱦ�Լ����е�Խ��Ч�� һֱ���҇��tˎ�Ј����I܊Ʒ�N���������tԺ��ˎ�Ј����~�^�����Ї��tˎ���I��Ϣ���� PDB ˎ��C�ϔ�����ĽyӋ�����@ʾ��2015 ���҇� 22 ���^���c���Иӱ��tԺ���Wˎ��ˎ�Ј�������Ј����~�У�����Ⱦˎ��ռ���_��15.27%������~ռ����ߵĴ��

2015 ��ȫ�����c�����tԺ���ˎ���N��ռ����r

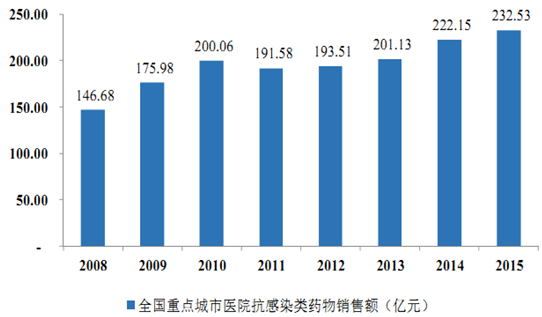

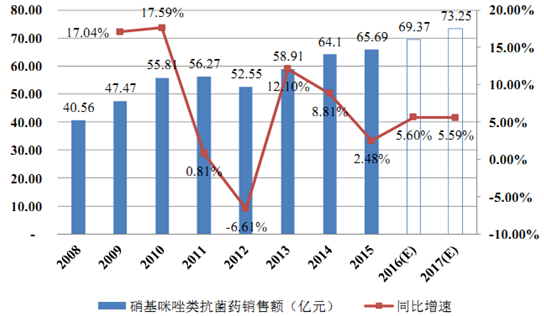

����“ʮ����”���g�������ȶ�N���ص�Ӱ푣�����Ⱦˎ���Ј����v�������������µ�����ů�����B���lչ���A�Ρ��Ĕ����Ͽ�����ʹ����ˎ���� 2011-2012����Fؓ���L����2013���ѽ��_ʼ��ů�������Ї��tˎ���I��Ϣ����PDBˎ��C�ϔ�����ĽyӋ�����@ʾ���҇�����Ⱦˎ���Ј�Ҏģ���w�ʬF���������L��څ�ݣ�2015���҇�22���^���c���Иӱ��tԺ����Ⱦˎ���Ј�Ҏģ�_��232.53�|Ԫ��

2008-2015 ��ȫ�����c�����tԺ����Ⱦ�ˎ���N���~���L��r

����Ŀǰ���lӋί������ʡ�ݳ��_�µĿ���Ⱦˎ��ʹ�ù����k�������������T�\�o�}ݔע����Ⱦˎ�2015 ��Ŀ���Ⱦˎ���R������ָ��ԭ�t�ȣ�����һ݆��֮���tԺ����Ⱦˎ���ʹ���ѽ�څ��Ҏ�������µ������팦����Ⱦˎ���Ј���Ӱ�߅�HЧ���pС������Ⱦˎ���Ј����ܱ����^�鷀�������L��

��������Ⱦ�ˎ���У��еؼtù�ؼ��ؼtù���c��Ƭ���W���W����Ƭ�ͷ�ɢƬ������ù��������Ƭ������������������Ƭ�ͷ�ɢƬ�ȿ����ˎ����������aƷ�ؼtù�ؼ��ؼtù���c��Ƭ�����ڴ�h��������أ��W���W����Ƭ�ͷ�ɢƬ����������������˹��ϳɿ���ˎ�

������1���ؼtù���Ј��śr

�����ٴ�h���������ˎ���Ј�

������h���������ˎ����Ҫ���ù�����BҺ����ȡ���ã� ���д�h�����Ĺ�ͬ�Y���������ί��T���������Ⱦ��ܛ�M����Ⱦ�ȼ�����Ⱦ���������俹�����ԏ��������V�V����Ч�@���Ͳ��a����ˎ�Եȃ��c�����V�����á�

���������п� CMH�����@ʾ��Ŀǰ���^�߾��ء���ù���Լ���h������������҇�������ˎ���Ј���ǰ�����N�۴�� �^�߾����ˎ��sռ���������� 60%���ϵ��Ј����~����ù���ˎ��o�S��sռ17%���Ј����~����h�����ˎ��sռ�����ص� 7%��ǰ�����Ӌ�Ј����~�_ 84%��

�����ڵؼtù���Ј�

�����ؼtù�����R�������б��V�������ί�Ƥ�wܛ�M����Ⱦ������֧����ס����ס������w�ס������ס������������Լ���ֳ����Ⱦ�ȡ��ؼtù�����w��ˮ���D���ɼtù���� ���tù�����������K���x�� ֻ��đ֭�������� �䪚�صĴ��x;�����M���ܵر�����I�p�����c������h�������������^���ؼtù�صİ�˥�ڸ��L���M���ֲ��������V�����M����Ѫ�{ˎ���ȱȸ��ߡ��ؼtù�ؾ��ЏV�V������Ѹ���LЧ���M����ȸߡ����I����С����ȫ�ȸߡ�����ˎ�Ե����c��ÿ��ֻ���ˎһ�Σ����������Ը��ߣ�����и��V韵��R������ǰ��������������t���aƷĿ䛡����һ���ˎ��Ŀ䛣����ЏV韵��Ј�������

2015 ���h�����ˎƷ�N�� Top5

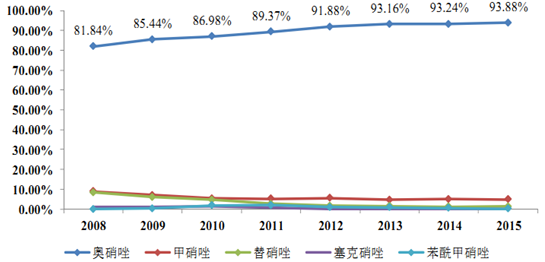

����ˎƷͨ�����N�۽��~���|Ԫ���Ј����~1����ù��64.952.70%2����ù��19.315.60%3�_�tù��18.815.20%4�tù��86.50%5�ؼtù��4.83.90%������ 2012 ����_�ġ�����ˎ���R�����ù����k�����ԁ���������^��������Լ���Zͪ�������������ر�����“������ˎ”��“������ˎ”�������Ј���չ�ܵ��^��ľ��ޣ��N������ȿsˮ���������Ј�����ϴ�ơ��mȻ�ؼtù���ڲ���ʡ��Ҳ������“������ˎ”��������ԓ�aƷ�ه��һ���ˎ����Ҍ�����ˎ����ӆ�͌�ʩ��һϵ�е����ߺ��ƶ����Ա��ϡ� �ؼtù��������һ����h��������أ������گ�Ч�Ͱ�ȫ�Է���߂䪚�صĸ������ݣ��ѱ��V���R���t���ͻ����ձ���ܺ��J�ɣ��Ј����~���m�U���N���~�B�����L�������ɞ�������h��������ص�����aƷ��

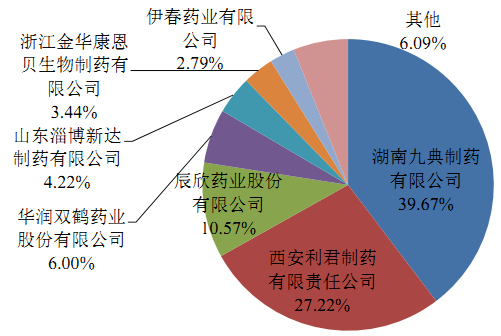

2015 ��ȫ�����c�����tԺ�ؼtù����I���~���

����2���W�����Ј��śr

����������������˹��ϳɿ���ˎ���Ј��śr

���������������ˎ����Ҫᘌ���������Ⱦ���A�����ί��� ��������Ⱦ���R���ί��г�Ҋ�ļ�����Ⱦ֮һ�������������ˎ�����ί����ϔM�U�������ΔM�U�������T�ݗU�������Ѕ�����������ĸ�Ⱦ�Լ�������ҪƷ�N�����R�������У����w�����ڸ�����Ⱦ����ǻ��Ⱦ����ǻ��Ⱦ����Ƹ�Ⱦ�Լ����gǰ�A����Ⱦ�����g��������Ⱦ�ȷ��档���������ˎ����о�ʼ��20 ���o 60 ���������ԓ�ˎ�{�v��������׃����һ�������ڶ��������������W�������������

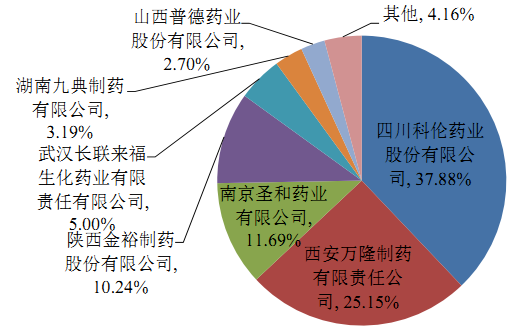

2015 ��ȫ�����c�����tԺ�W������I���~���

���������������ˎ������ÙC���ǣ� ʹͨ�^���ӵ������ڟo���h����߀ԭ�ɰ����� ��ͨ�^���ɻ����γɣ� ʹ���w�����M���Y�����ѣ� ������D䛏��ƶ�˥�����^ȥ�@�Ⱦһֱʹ�ü����� ��������Ρ� �W���������R���� �о��ˆT�l�F���c��������������������ˎ����ȣ��W�������ί���������Ⱦ��ԭ�x��Ⱦ�ȼ�������߂������ݣ�1�����õĿ����������ԣ���ˎ�����٣���Ч�_�У���ȫ�ɿ���2��Ѫ�{������˥���L�����ó־ã���ˎ�Δ��٣��ί�Ȭ���ʸߣ�3���W���������Ժã� ˎ�팍�δҊ��ͻ׃���»����ã� ˎ�ᅡ�w���������l���ʵ͡��������f���W����aƷ�����wʹ�ò�������������С��ˎƷ�����Rȫ����Ŀǰ���������ˎ���еă���Ʒ�N��

���������Ї��tˎ���I��Ϣ���� PDB ˎ��C�ϔ�����yӋ��2008 ��-2015 �����g���҇� 22 ���^���c���Иӱ��tԺ�W�����������������ˎ�У�ռ�����Ј����~����λ��

ȫ�����c������Ҫ���������ˎ���N��ռ��

�����ڊW�����Ј��śr

����2010-2014 �꣬�҇����������Ƅ���ˎ���~���w������څ�ݣ��� 2010 ���55.81 �|Ԫ�������� 2014 ��� 64.10 �|Ԫ������ͺ����L�ʞ�3.52%�����ڡ�����ˎ���R�����ù����k�����Č�ʩ�����������ˎ���Ј��ڽ��^ 2012 ���С������֮��2013 ���Ј��N���~�_ʼ�������� 2014 ��څ��ƽ�������L�ʞ�8.81%���AӋδ����ꌢ���� 5.50%����ƽ�����L��

�҇���Ҫ��������ϳɿ���ˎ���N���~��2008-2017��

�����W����ٵ����������������ˎ��������������������Q���aƷ�����Я��̶̡���Ч�_�С����������V�V����Ӱ��c�������������L��������С���o�ƾ��fͬ���á��o�»���ͻ׃���õ����c���ҊW����ע�䄩��������t��Ŀ������ˎ���W����ڷ���ጄ����M��ʮ��ʡ�t��Ŀ䛣����M����ȶ���ʡ�еĻ���ˎ�����aĿ䛣��S���҇��t���ƶȸĸﲻ�����룬���������ŊW����δ���lչǰ�����á�

������ 2012 ����_�ġ�����ˎ���R�����ù����k�����ԁ�������Ŀ�����ˎ�ﱻ����“������ˎ”��“������ˎ”�������Ј���չ�ܵ��^��ľ��ޣ��N������ȿsˮ���������Ј�����ϴ�ƣ����W�����ѱ�����“��������ˎ”�����������M���ʡ�е��t��ˎƷ�ͻ���ˎ�����aƷ�N������ ���������R���tԺ�Ј������ƏV���_�ؾ����^�õı������á�Ŀǰ�W������Ј����~��Ҫ�������R���tԺ������ԓ�aƷ�گ�Ч�Ͱ�ȫ�Է���������@�ă��ݣ��S���Ј��ƏV����������³����������K�˺������Ј��ĸ��w�͝B������ӏ����،��_�ظ��V韵��Ј��lչ���g��

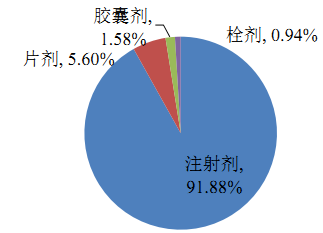

�����Ą��́�����Ŀǰ�W������ˎ��ע�䄩�����������Ї��tˎ���I��Ϣ����PDBˎ��C�ϔ�����ĽyӋ�����@ʾ��2015 �꣬�҇� 22 ���^���c���Иӱ��tԺ�W������ˎ�У�ע�䄩ռ���_�� 91.88%��

2015 ��ȫ�����c�����tԺ�W�����N�ۄ��ͷ��~���

����2015 �� 5 �£����Ї��������M����������A�o��W�����Ї��tˎ���b�f�����Ї�ˎ���f���������M����ͬ���Ƶ� �����oᘼ��ϵİ�ȫ——�Ї�ݔҺ��ȫ�c���o�о��{Ƥ�����l������ 2015 ���_ʼ������ʡ���lӋί��m�l������Ӵ��T�\�����\����ˎ���o�}ʹ�ù������ȣ��� 2016 ���ǰ�����������tԺ������ͯ�tԺ��ȫ��ֹͣ�T�\�����o�}ݔҺ���S��ԓ헹�����ʩ��ȫ����ʡ�е����_�͌�ʩ��ע�䄩�Ј������R�^��ě_���Ϳs�p�����W����ȿ���ˎ��Ŀڷ��Ƅ��Ј����~�������ߡ�

�����ۊW�����g���c�c����

�������^�L�ڵĹ�ˇ�������O����M�����|��ˮƽ�����������W����ԭ��ˎ�����P���|С�� 0.1%�������_ 99.9%���ϣ��|�����ڇ��Ҙ˜ʺ͚W�ޘ˜�Ҫ�W����ԭ��ˎ���H�N�����������Ƅ��S�ң�ͬ�r���ڵ�ӡ�ȡ�������ȇ��ҡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2