-

2017���Ї����U�ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/23 17:43:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��Ͷ�Y���������У����������խ���^ȥ10����r�g�����U��˾��Ҫ�N�����ؔ�ͱ��Ρ��@Щ�������ε���Ҫ������Դ��������Ї��ˉ۞�����2004-2012������ռ�������M�����ı��ؾS����76%���ϡ���ˣ����U��˾��ROA�����������������Ͷ�Y���������У����������խ���^ȥ10����r�g�����U��˾��Ҫ�N�����ؔ�ͱ��Ρ��@Щ�������ε���Ҫ������Դ��������Ї��ˉ۞�����2004-2012������ռ�������M�����ı��ؾS����76%���ϡ���ˣ����U��˾��ROA�������������׃��څ�ݛQ��������ؓ���ɱ��������ԣ��Ҝ������Y�a��������׃�����������IJ�����Ҫ���Y�a��Ӱ푡���Ͷ�Y�������½����^���У����������խ�����O���y�U�ı��C���ʞ�3.5%���ּt�U�ı��׳ɱ���2.5%�����y�U�ͷּt�U�Ĝʂ��ռ�ȷքe��30%��70%���t��Ͷ�Y�����ʞ�5.5%�r�����Ͷ�Y�����ʵď��Ԟ�2.3����Ͷ�Y�������½���3.5%���r�����Ͷ�Y�����ʵď��Գ��^8.5�����ڌ��H���I�У����U��˾ؓ���ɱ����½��@��������Ͷ�Y�����ʣ��S��Ͷ�Y�������½��������½��ٶ��AӋ��ģ�͜y��ď��Ը���

���U�Y�a������������ʵ��D������

�Ї��ˉ�������Ҫ��Դ������

���y�U���Ͷ�Y������������

�ּt�U���Ͷ�Y������������

“30%���y�U+70%�ּt�U”��r������������

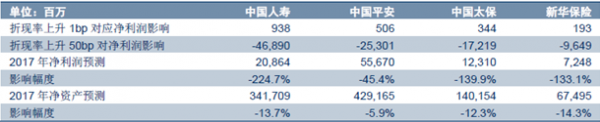

�����ѽ����m2 ���������������ڌ�������750 ���Ƅ�ƽ��������2016-2018 �����½����AӋ2016 ���½�33-40bp��2017������45-56bp�����ڂ��y�U�ʂ���۬F���Դ˞酢�ջ��ʣ��۬F�ʴ�����Ќ��ʂ����~�a�ᡣ����2015 ����2016 ���Ј���¶�������Ԕ������Ї��ˉۡ��Ї�ƽ�����Ї�̫�������A���U�۬F������1bp��������Ҫ�a��ʂ��a���ă�����Ӱ푷քe��9.4 �|Ԫ��5.1�|Ԫ��3.4 �|Ԫ��1.9 �|Ԫ����50bp �y�㣬�t���Y�a�քe�p��13.7%��5.9%��12.3%��14.3%��

2017 ��750 ���Ƅ�ƽ�������������AӋ����45-56bp

2017 ��ʂ���a�ቺ���^�m����

�����ؼ��U����������L�A�Σ����ɞ���U��˾�������Ҫ��Դ���ؼ��ѽ��ɞ��҇��˿���������Ҫԭ���S�����g���L���l���ؼ��ĸ��ʌ��@���������Ї��ؼ��U������̎�ڸ������L�A�Ρ��ؼ��U��Ҫ�������Ƅӡ�ֻ�и�Ч�\�I�Ă��U�����������ھ�͑���Ӵεı������������ڽ������L�����͠I�N�T�T�����ͣ����U�I�N�T�����̎����һ݆���ٔU���A�Ρ�����2016��3����ĩ�����U�N�ۏĘI�ˆT628.13�f�ˣ��^�������156.83�f�ˣ����L33.3%���������L�ͮa��������Ч֧�����ؼ��U���N�ۡ�

�����ؼ��U�Ǵ_�J�l����һ�����r�����̘Iģʽ�������Σ��������������U��˾�ı��ϘI������ؕ�I����ƽ�����������mȻ���U�ı��C���ʸ��_4.0%�������ӵ��ؼ��U���������AӋ2.5%���ؼ��U���ڳɞ���U��˾�������Ҫ��Դ��

�Ї��������U�I�ش����l���ʣ�2006��2010��

2015 ���Ї����о�����Ҫ���������ʼ�����

�������Q������(1/10 �f)����(%)λ�������[��164.3526.441���K��136.6121.982�XѪ�ܲ�128.2320.633����ϵ�y����73.3611.804�p�����ж��ⲿԭ��37.636.055�ȷ���,�I�B�ʹ��x����19.253.106����ϵ�y����14.272.307��ϵ�y����6.901.118��Ⱦ��(���������Y��)6.781.099������ֳϵ�y����6.521.0510�����ϵK2.790.4511��������ͽY���M������1.790.2912�������,׃�κ�Ⱦɫ�w����1.730.2813�����ڼ���1.700.2714ѪҺ,��Ѫ���ټ�������1.220.2015����,����a���ڲ��l�Y0.070.0116�����x��0.040.0117�\���2.260.36-��������6.150.99-�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l����l����һ���_������

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2