-

2017���Ї��B�Ͻ����ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/23 17:43:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������M�����ڄ����I�DZ���Ʒ֧��ռ�Ȳ��ߡ��������Ĵ��Ї����l�����������r����{�飬2014 ���҇����l�������˾����M֧����14764 Ԫ�����У��ճ�����֧��ռ56.5%���ǽ�����֧��ռ17.3%���t���M֧��ռ12.8%����ͥ�D��֧��ռ�����������M�����ڄ����I�DZ���Ʒ֧��ռ�Ȳ��ߡ��������Ĵ��Ї����l�����������r����{�飬2014 ���҇����l�������˾����M֧����14764 Ԫ�����У��ճ�����֧��ռ56.5%���ǽ�����֧��ռ17.3%���t���M֧��ռ12.8%����ͥ�D��֧��ռ9.0%���Ļ����֧��ռ3.2%������֧��ռ1.2%�����������M֧���Y�������҇��������M�������ճ�������Ʒ֧�������Ļ���ӵ������DŽ���֧��ռ�Ȳ��ߣ����w���M��Ը�������˿����g���ڿ����ό����������M���L��

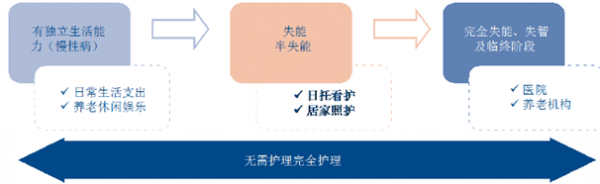

�������������w�����Q�����������M����ጷ������ض����g���A�Ρ����������˵����w���������¿��Ԅ��֞������A�Σ���һ�A�Σ����w��r���ã����Ъ�������������������Ҫ���ճ��������P���ڶ��A�Σ�̎��ʧ�ܺͰ�ʧ�ܠ�B����Ҫ����f���������A�Σ�̎����ȫʧ�ܡ�ʧ�Ǽ��R�K�A�Σ���Ҫ��ȫ�o�����ڶ������A��һ��l�����ض����g�����������f������ȫ�o�����R�K�P�ѡ�����Ȅ���֧�����@�����ӡ�

���w�����Q�����������������c

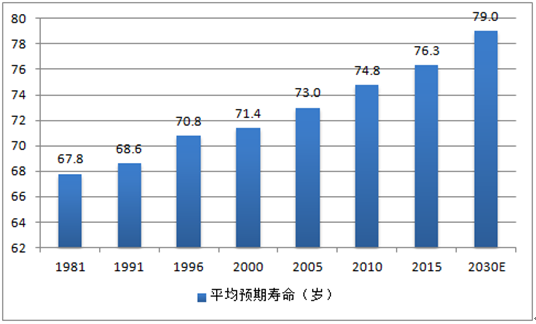

�����Ї�Ŀǰ�����˿ڼ�����60-69 �q����δ�M���ض����g���A�Ρ�����2015 ��ף��҇�60 �q�����˿ڞ�2.1 �|�ˣ�ռ���˿ڵ�15.2%�����У�60-69 �q�˿�ռ��56.1%��70-79 �qռ��30%��80 �q�������˿�ռ�ȃH��13.9%��ʧ�ܡ���ʧ�������˴�s4000 �f�ˣ�ռ�����˿ڵı��؞�19%�����и��g�����˿�ռ�Ȳ����⣬�F�ڵ��и��g�����˿���Ů�ձ��^�ࣨ3-4 ����Ů���������ˆ�ż���^�ͣ�2015 �������˿�������ż��ռ��71.6%����������������δ�@�F��

2015 ���Ї������˿�����

e���g���g���g60-69�q70-79�q80�q�������˿�ռ��56.10%30.00%13.90%ƽ����Ů��2.5��3.4��4.1���Ї��˿�ƽ���A�ډ���

����Ŀǰ�҇�75�q�����Ͽ�ռ�Ȟ�3.5%���c1983����ձ��ஔ�����������y�Д���������2016��ף��҇�75�q�����˿ڞ�4800�f�ˣ�ռ���˿ڱ��؞�3.5%��ռ65�q�����˿ڱ��؞�34.8%���c1983���ձ����˿����g���̶Ȼ����ஔ���AӋ��2030�꣬�҇�75�q�����˿ڞ�9300�f�ˣ�ռ���˿ڱ��؞�6.6%��ռ65�q�����˿ڱ��؞�38.3%���c1999����ձ������ஔ���AӋ��2045�꣬�҇�75�q�����˿ڞ�1.8�|�ˣ�ռ���˿ڱ��؞�12.9%��ռ65�q�����˿ڱ��؞�49.5%���c2015����ձ������ஔ��δ��15�꣬�AӋ�Ї�75�q�����˿����ٌ������������م^�g��2.8-7.8%/�ꡣ

2016 ���Ї�75�q�����˿�ռ���c�ձ�1983���ஔ

����Ї�����ձ�65�q�����˿�ռ��75�q�����˿�ռ��75�q����ռ65�q�����˿ڱ���65�q�����˿�ռ��75�q�����˿�ռ��75�q����ռ65�q�����˿ڱ���201610.0%3.5%34.8%19839.7%3.5%36.5%201710.5%3.6%33.9%19849.9%3.7%37.2%201811.1%3.6%32.8%198510.2%3.8%37.7%201911.6%3.7%32.0%198610.5%4.0%38.5%202012.1%3.8%31.5%198710.8%4.2%39.2%202112.5%4.0%31.6%198811.1%4.4%39.7%202212.9%4.1%31.8%198911.5%4.6%40.0%202313.3%4.3%32.2%199011.9%4.8%40.0%202413.7%4.5%32.7%199112.4%5.0%40.0%202514.2%4.7%33.4%199212.9%5.1%39.8%202614.7%5.1%34.7%199313.4%5.3%39.5%202715.2%5.5%36.1%199413.9%5.4%39.2%202815.8%5.9%37.3%199514.4%5.6%39.0%202916.5%6.3%38.1%199614.9%5.8%39.1%203017.2%6.6%38.3%199715.5%6.1%39.3%203117.9%6.9%38.4%199816.1%6.3%39.5%203218.7%7.2%38.2%199916.6%6.6%39.9%203319.6%7.4%37.8%200017.2%7.0%40.5%203420.4%7.7%37.5%200117.7%7.3%41.3%203521.3%8.0%37.5%200218.2%7.7%42.2%203622.0%8.3%37.8%200318.8%8.1%43.1%203722.8%8.7%38.2%200419.3%8.5%44.0%203823.4%9.1%38.8%200519.8%8.9%44.9%203924.1%9.5%39.5%200620.4%9.3%45.7%204024.6%10.0%40.7%200721.0%9.7%46.4%204125.0%10.6%42.3%200821.6%10.1%47.1%204225.3%11.1%44.1%200922.2%10.6%47.6%204325.5%11.7%46.0%201022.9%11.0%47.9%204425.8%12.3%47.9%201123.6%11.3%48.0%204526.0%12.9%49.5%201224.3%11.7%48.0%----201325.0%12.0%48.0%----201425.7%12.4%48.1%----201526.3%12.7%48.3%δ��15 ���Ї�75 �q�����˿����ٞ�2.8-7.8%

����˿ڔ���ǧ�ˣ�ͬ��ռ�����˿�65 �q����75 �q�������˿�65 �q����75 �q����65 �q�����˿�ռ��75 �q���� �˿�ռ��20161,382,323138,27348,090---10.0%3.5%20171,388,233146,11049,4590.4%5.7%2.8%10.5%3.6%20181,393,686154,42050,7190.4%5.7%2.5%11.1%3.6%20191,398,582162,39951,9860.4%5.2%2.5%11.6%3.7%20201,402,848169,60653,3550.3%4.4%2.6%12.1%3.8%20211,406,441176,28055,7280.3%3.9%4.4%12.5%4.0%20221,409,375182,21858,0290.2%3.4%4.1%12.9%4.1%20231,411,703187,86660,4890.2%3.1%4.2%13.3%4.3%20241,413,512193,86563,4520.1%3.2%4.9%13.7%4.5%20251,414,872200,60467,0890.1%3.5%5.7%14.2%4.7%20261,415,800207,91372,1890.1%3.6%7.6%14.7%5.1%20271,416,294215,63977,8140.0%3.7%7.8%15.2%5.5%20281,416,391223,96183,5190.0%3.9%7.3%15.8%5.9%20291,416,131233,10488,7010.0%4.1%6.2%16.5%6.3%20301,415,545243,17193,0850.0%4.3%4.9%17.2%6.6%���������ǰlչ�B�Ͻ��ڵ���ѕr�g���ڡ�����һ����ճ������_֧���ؼ�/�����ĵ��t��֧������ʧ��/ʧ��/ʧ���o���M�á�������ա��Լ��L�ۿ������R���B�Ͻ����L�U�����ܮa�����~���Y�������@Щ������^���ԣ�һ�㶼��Ҫ�����L���ڵ��Y���۷e�ͳ������mȻ�B����֧���wϵ��δ��ȫ�����҂��x�ض����g�����߀�������^�L�ĕr�g���ڡ�Ŀǰ���Ǵ����lչ�B�Ͻ��ڵ���ѕr�C��ֻ��δ��I����15 ����҂����R�ض����g������r�������˲��������������B��

���R���~�Y��֧���L�U���B�Ͻ��ڮ�δ��I��

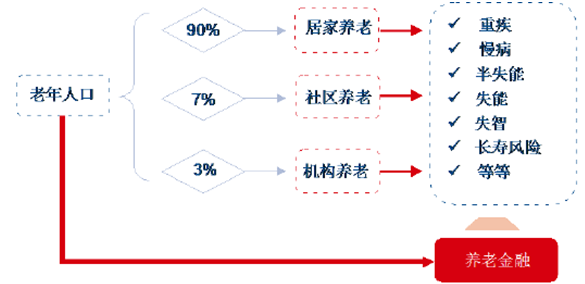

�����ć��H���������������Ƕ��Ճ��ݺ͂����ĸ�M��2016 ���������B�Ϻͽ����I����Ƴ�����Ҫ�������ļ����c���U���P�ă��ݾ����_�Ą�U�c�B�ϡ��t���Y�ϡ����ć��H�����䌍���Ճ����������̘I�B�Ϻͽ����U����Ҫ������������2015 ������U�{��������ֻ��2800 �f�ˣ�ռ�˿ڿ�������2%�����ؽ���Ƅ��Լ�ͥ���λ�Ă����ĸ���Ӷ��Ճ��ݵĝ���������Ⱥ��

�r�g�������U����2016 ��3 �����P�ڽ���֧���B�Ϸ��I�ӿ�lչ��ָ����Ҋ��(ʮ��)�ӿ챣�U�aƷ�ͷ��շ�ʽ���¡��_չ���˶����f�����̘I�B�ϱ��Uԇ�c�� �^�m���M������ס�������Ѻ�B�ϱ��Uԇ�c���lչ������Ů��ͥ����Ӌ�����S���̘I�B�ϱ��U�aƷ���e�O�_�l�L���o�����U���������U������������U�ȱ��U�aƷ�������B�ϡ����͡��t�����o���ȷ����ЙC�Y�ϡ��Ą��Зl���ĵ^������ʹ���t�������~���Y��yһ�酢����ُ�I�o�����U�aƷ��̽�������L���o�����U�ƶȣ��e�O̽����Ԫ�����U�I�Yģʽ�������������L���o����������֧�ֱ��U��˾�lչ�r���B�Ͻ������U���r��С�~�������U���ջݱ��U�I�ա������lչ�B�ϙC���C��؟�α��U�����B�ϙC���\�I�ṩ�L�U���ϡ�(ʮ��)���±��U�Y���\�÷�ʽ���l�]���U�Y���L��Ͷ�Y���ݣ���Ͷ�Y�½������ɡ���ُ�����U���йܵȷ�ʽ���d�k�B����^���B�Ϸ��ՙC�����Ą�U��˾���L�U�ɿص�ǰ���£�ͨ�^�əࡢ���ࡢ�����Y�a֧��Ӌ�������U�Y�a�����aƷ�ȶ�N��ʽ�����B�Ϸ�����I���Ŀ�ṩ���L�ڡ��ͳɱ����Y��֧�֡�2016 ��10 ��“�����Ї�2030”Ҏ���VҪ�䌍���յȃ������ߣ��Ą���I�����˅����̘I�������U����N��ʽ���a�䱣�U���S���������U�aƷ���Ą��_�l�c���������������P�Ľ������U�aƷ�����M�̘I���U��˾�c�t�����w�z���o���șC���������lչ���������M�������ͽM����ʽ�������������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2