-

2016���Ї��Cȯ�I�����ȶ����Ј���ů����ӯ������

2016/11/23 17:43:25����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

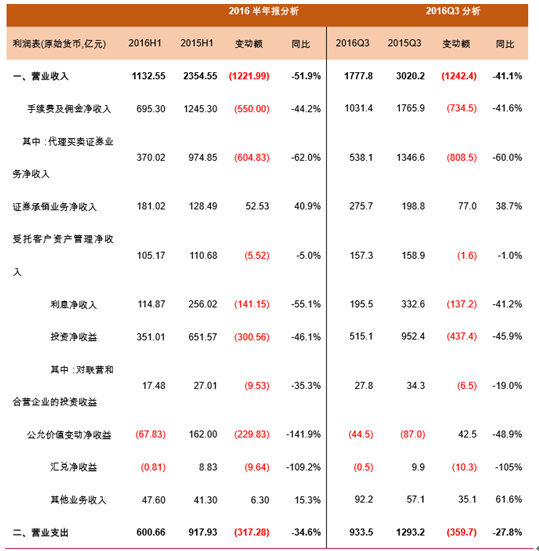

������ʾ��2016��ǰ�����ȣ���ȥ��������Ј�����Ӱ푣�����ȯ�����w�I�պ̓������քe��1777.8 �|�� 670 �|Ԫ���քe����½� 41.1%�� 48%�������������ȶ����Ј���ů�������^�����ȷքe��խ10.8��12.1���ٷ��c�������]��̝��������2016��ǰ�����ȣ���ȥ��������Ј�����Ӱ푣�����ȯ�����w�I�պ̓������քe��1777.8 �|�� 670 �|Ԫ���քe����½� 41.1%�� 48%�������������ȶ����Ј���ů�������^�����ȷքe��խ10.8��12.1���ٷ��c��

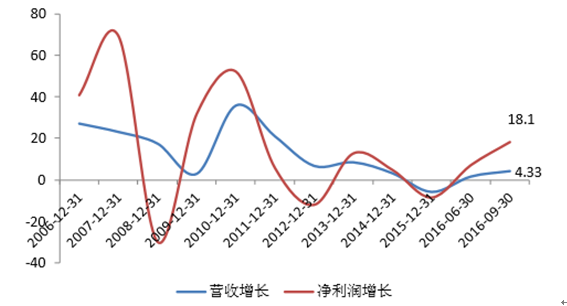

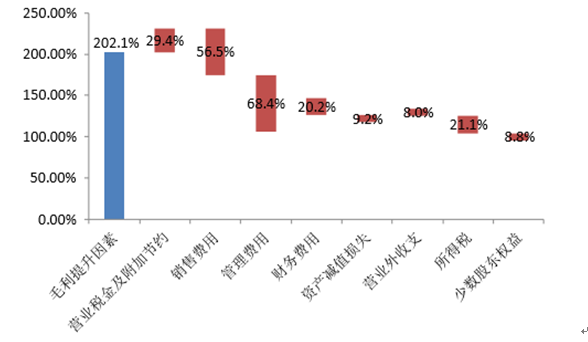

���������]��̝�����أ��ϰ���C�����濂�~541.7�|Ԫ������½�56.8%���^�����ȴ����խ24.6���ٷ��c��

�����֘I�տ����c�����Ј�ֱ�����P�����m�M�͂�����롢Ͷ�Y�����Լ����Y��ȯ���P��Ϣ��������ʬF�c�Ј�ͬ�����»�����Ͷ�ИI�պ��Y�a�������F���c���� IPO���١����������мӿ�Ȏ��ӣ�ǰ�����ȣ��Cȯ���N�I�Ճ����������L38.7%�����⣬ȯ���Y��ͨ�^�aƷ���µȷ�ʽȡ���^�óɿ������п͑��Y�a���������HС���µ�1%��

�Cȯ�I������

�����ǽ����ИI�����K����;��

����3.1 ��������ָ�ˌ��ҏ��K������ë���������I������Ч��ؔ���M������

����2016 ��ǰ�����ȣ��ǽ���ʯ��ʯ���ИI�քe���F�I�պ̓����� 14.54 �f�|�� 7698 �|Ԫ���քeͬ�����L 7.5%�� 18.1%����

�������������ஔ���@��ȫ�ИI���۳����ں���ʯ����ʯ����������

�۳�����ʯ��ʯ����I�պ̓������� �������Ⱦ����������� % ��

������ָ�˿����������ٺ��ڠI��������Ҫ����ë���ʵ��������I�I�����ؔ���M�õ��½������N���M�ú����M�����ڃ�λ�������L��һ���̶������ۘI�����F��

�����ȸ����ָ�ˌ����������L��ؕ�I

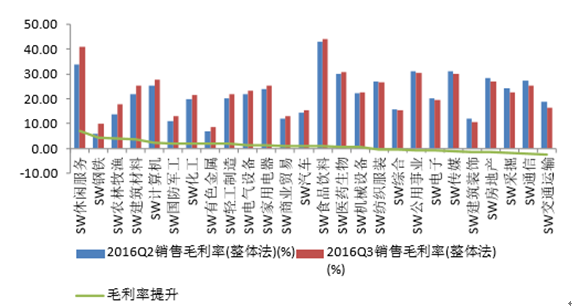

����ë���ʷ��棬ë���������^�����@���ИI��Ҫ��q�r�ИI������F���r�����O���������ϡ�����܊������������ɫ���ٵȣ�����ͨ�\ݔ��ͨ�š��ɾ��خa�������b���ý����ӄt����ȥ��ͬ��ë���ʳʬF�½���

�D�� 17 �� ���ИIë����׃�� �� % ��

�����ĭh�ȿ���ë���������^���@���������e���ա���F���r�����O���������ϡ�Ӌ��C������܊���ȡ����e������Ҫ���������ǂ��y������������F���������τt��Ҫ߀������aƷ�q�r��

�D�� 18 �� ���ИIë����׃�� �� % ��

�� ˮ���r���������ȿ������У�Ԫ / ����

�D�� 20 �� �����r��ָ��ͬ���ϝq���@

�� ú̿�r�����������腖�ϝq

�D�� 22 �� ���_�ĺ���ɢ؛ָ��

�������������L����һ���������ڠI�I���ռ����ӵ�׃�����ܠI����Ӱ푣��ǽ���ʯ��ʯ��ȫ�ИI�I�I�������^ȥ��ͬ�ڴ���½� 15.7%��ͬ���½��~�ȸ��_ 346�|Ԫ������Ҫ���Խ����b��ИI��ؕ�I����2016�꽨���I�{��I�������������b�

�ИI�I�I�����ӏ�ȥ��ͬ�� 672 �|Ԫ����½���2016�� 237 �|Ԫ��ؕ�I����Ҫ�����������خa�ИI�I�I�������t�ʬF�^�����@�������@��Ҫ������ͬ�ڷ��خa�N�۴���������¡��I�I���ռ������^ȥ��ͬ�ڴ���½��������ǽ����b��ИI���|Ԫ��

����ǰ�����ȣ��ǽ���ʯ��ʯ���ИIؔ���M�Þ� 2423�|Ԫ��ͬ���½� 8.9%�������^����� 0.6%���A���ٶȔU���������ٷֲ��҂����l�Fؔ���M���½���ؕ�I��Ҫ���Խ�ͨ�\ݔ�������I��ͨ�š������������F���������ИI�����У���ͨ�\ݔ��ؔ���M�ý���ؕ�I�����ǰ�����Ƚ�ͨ�\ݔؔ���M�� 248.6 �|Ԫ��ͬ���½�17%����Ҫ��ͨ�\ݔ�к����ИI��Ԫؓ���^�ߣ�ȥ����“811”�R����������Hֵ�_����ȥ��������ؔ���M�ü�������2016�������ȣ�������Hֵ�H0.7%���Hֵ���ȷž���ͬ�r���չ�˾ͨ�^������Ԫؓ�������{��ؓ���Y�����������دB�Ӿ�������ͨ���Iؔ���M��ͬ�����С�

�������⣬ǰ�����ȣ��������ؔ���M�Þ�-34 �|�����ИI���w��ؔ�����棬�����ИI��Ϣؓ���dz��ͣ��F�������^�ã����]����Ϣؓ������������������ļ��F�R���������Ϣ���������ʹ���ИIؔ�������^�����@��

�������R�ʵ�Ӱ��⣬�����I��ͨ�š���F�������������b��ИI����ؓ�����^�ߣ�ؔ���M�����Єt��Ҫ�����������½���

�� ���ИI��ȫ�ИIؔ���M�����L��ؕ�I

�ϰ��꣬�ǽ���ʯ��ʯ���N���M�ù� 6510 �|Ԫ��ͬ�����L 11.4%����܇���tˎ������e���ա�������������خa����ý��ʳƷ��ϡ���ӵȽK�����M����N���M�����L����Ҫ��Դ��������܇�ИI�N���M��ͬ�ȿ������L 35.3%��������ȫ�ИI�N��

�M�õ���Ҫ�Ƅ���������܇�ИI�N���M�õĸ����L����Ҫ�����������F����˾���ӹ�˾��׃�˽��N�̷����ĕ�Ӌ���㣬ͬ�r��˾�Ĵ��N�������L�����߹�ͬ�����˹�˾���ИI�N���M�õĸ����L�����@�����ИI�ձ�F�����ϣ��۳��������FӰ��⣬��܇���w�N���M�����L���ڠI�����١�

�D�� 25 �� ���ИI��ȫ�ИI�N���M�����L��ؕ�I

����ǰ�����ȣ��ǽ���ʯ��ʯ�������M�� 7800 �|Ԫ��ͬ���ϝq 11.53%���ڠI�I�������L���ˆT��ͬ���U�����ˆT���Y���ϝq���аlͶ���Լ������M�Ä��Ե����صĹ�ͬ�����£�2016�����L�^���ИI���˹��ܼ��ͺͼ��g�ܼ����ИIؕ�I�˹����M�õ���Ҫ

������ǰ������܇�����خa����ӡ��tˎ�ȹ����M�����L�����c�I�����Lͬ�����ˆT���Y�ϝq�t��Ҫ�w�F�ڽ����b��ИI��Ӌ��C����늣�������M�õ��^�����L��Ҫ�����аlͶ��������Լ��ˆT���Y�����L�����⣬��Cе�����Q����F���ИI�I�ն�ؓ���L�������M���^���Թ����M���Գ������L���D�� 26 �� ���ИI��ȫ�ИI�����M�����L��ؕ�I

����-3.2 �ИI���������ИI���F ���ИI����ǰ�����Ȍ�ȫ�ИI����ؕ�I�����ИI��Ҫ������F�����خa���r�����O����܇�������b�Ӌ��C���tˎ�����ɫ���١����������������늚��O�䡢��ӡ��������ϡ�ʳƷ��ϵȣ��@Щ�ИI���cһ�dz��L���ИI��Ӌ��C���tˎ�����ǽK�����M���緿�خa����܇����늣����ǝq�r�µ������Ծ����������F���r�����O�������ͽ������ϣ������ɠI���������I������Ҫ�ǽ����b����Ǔ��b����̎�ھ�����c��늚��O�䡣�������I���Cе�O�䡢�ɾ���ИI�����t�Գ��»�څ�ݡ����У������I��Ҫ��ú̿�r���ϝq���ϾW늃r�����»��ӯ���»����Cе�O��t�Ȳ��ֻ��^����أ����̙Cе�������L 50%����������ú̿��ԭ�͵Ⱦ���������ۣ�ұ���O��������^���@���ɾ��ИI�ֻ�ͬ�Ӈ��أ���Ҫ����2016���̓r���w�^ȥ��ͣ��ͷ��˾����ͬ�ȴ���һ���棬��������ú̿�r������ϝq�£�ú̿�ИI�����^ȥ��ͬ�ڴ���ϝq125%��

�D�� 27 �� ȫ�ИI�I�Ճ��������ٷ��ИIؕ�I��� ���� 2016 �ϰ���I�Ճ������քe 5.9%% �� 7.6% �Ę��ɣ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2