-

2017���Ї�����ú�ИI(y��)�l(f��)չڅ�ݼ��r���߄��A(y��)�y

2016/11/9 10:52:32����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

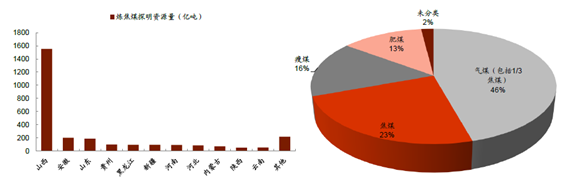

������ʾ���҇���̽������ú�YԴ��2,803.6 �|����ռ�����矒��ú�YԴ����13%�����҇�ú̿�YԴ�е�ϡȱƷ�N��ռú̿��������26.6%������Ҫ�������A�����A�|�^(q��)�����У�ɽ��ռȫ������ú�YԴ55.4%����Ξ鰲��/ɽ�|/�F��/���������քeռ��ȫ���������҇���̽������ú�YԴ��2,803.6 �|����ռ�����矒��ú�YԴ����13%�����҇�ú̿�YԴ�е�ϡȱƷ�N��ռú̿��������26.6%������Ҫ�������A�����A�|�^(q��)�����У�ɽ��ռȫ������ú�YԴ55.4%����Ξ鰲��/ɽ�|/�F��/���������քeռ��ȫ����7.1%/6.7%/3.6%/3.4%��Ʒ�N�Rȫ����ú����úϡȱ���҇�����ú�����YԴ�����У���Ҫ���ú������1/3 ��ú��������ú�ͷ�ú�Hռ��23%��13%�����⣬�҇�������ú����ձ�ƫ�ߣ����<1%�ă�(y��u)�|(zh��)������ú�^��ϡȱ����ˣ��YԴ��r�Q�����L���ԁ��҇���(y��u)�|(zh��)����ú̎�ڶ�ȱ���档

����ú�YԴ�ֲ�������ú�YԴ��ú�N���

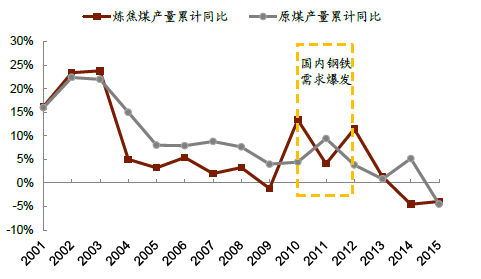

������ú�a(ch��n)����������ɸ�̎Ѹ�ٻ��䡣2001~2009 �꣬����ԭú�a(ch��n)��������ٞ�9%���h(yu��n)����ȫ��ԭú�a(ch��n)�����������12.4%���S������F�����ܻ����̼����ӣ�2010~2013 �꣬����ú�a(ch��n)��������ٳ��^ԭú������2013 ��a(ch��n)���_(d��)���vʷ��ֵ13.3 �|����ռ�Ȯ�(d��ng)��ԭú������36%���S������F�����D(zhu��n)��Ӱ푣�����ԭú�a(ch��n)���������µ���څ�ݣ�2015 ��a(ch��n)��ͬ�ȿs�p4%��12.2 �|�����^��ֵ��Ӌ�»�8%�����^ȥ15 ���У����w����������ú�a(ch��n)��ƽ�����ٲ���ԭú������úؕ�I(xi��n)�ಿ�ֵ�ԭú�a(ch��n)�����L��

2007-2015��ȫ������ú�a(ch��n)������Ӌ����

2001-2015���ú��ԭú�a(ch��n)�����ٌ���

����2016 ���ԁ��a(ch��n)���������m(x��)�U(ku��)��2015 ��ף�ɽ������ú܇��r��15 �����880 Ԫ/���µ�44%��490 Ԫ/�����ܵ̓r���Ɯp�a(ch��n)������ԭú�a(ch��n)����Ӌ�»�4%��2016 ���ԁ����������ޮa(ch��n)Ӱ푣�����ԭú�a(ch��n)��ͬ�ȵ��������U(ku��)��2016 ��1-8 �£�ȫ������ԭú��Ӌ�a(ch��n)��ͬ���½�13%��7 �|���������^����4 �U(ku��)��4.7ppt��

2013-2016���ԭúÿ�®a(ch��n)������Ӌͬ��

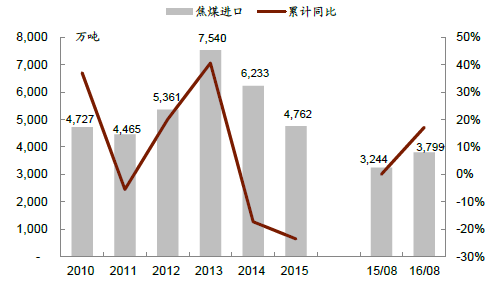

��������ú�M(j��n)�����ػ����ݡ��҇�����ú�M(j��n)������2013 ���_(d��)��픷�7,540 �f����ͬ��+41%�����S���_ʼ�����½���2015 �꣬����ú�M(j��n)����ͬ���½�24%��4,762 �f����ͬ�ȵ���С��ú̿���M(j��n)�������ݣ�ͬ�Ȝp��30%����2016 �괺��(ji��)���܇���(n��i)����ú�r����rӰ푣��M(j��n)�ں��⟒��ú��(sh��)���ػ����ݡ�����2016 ��8 �£�����ú�M(j��n)����Ӌ�_(d��)3,799 �f����ͬ������17%����ռ��ͬ��ú̿���M(j��n)������21%��

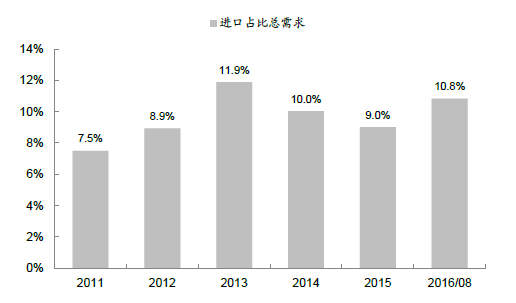

2010-2016���ú�M(j��n)�ڼ�ͬ������

2001-2016���úռ�ȿ�ú̿�M(j��n)�ڷ��~

�����M(j��n)��ú�r���^����(n��i)���죬�����w���oӰ����ޡ��҇�����ú�M(j��n)����Ҫ���Ĵ��������ɹţ�2015 ��քeռ��53%��29%������(j��)�а������Q(m��o)�ׅf(xi��)����2016 ��1 ��1 �����M(j��n)�ڰĴ���������ú�P(gu��n)����3%�½������P(gu��n)�������ڽ�ͨ�������غ��^(q��)�Ľ�����I(y��)��䓏S���������ӡ��܇���(n��i)�ޮa(ch��n)Ӱ푣�1~9 ����ú�M(j��n)��ͬ������19.6%��Ȼ��9 ���ձ����W�ޡ�ӡ�ȵȇ���؛�e�O�M(j��n)һ���������Hú�r���M(j��n)�ڟ���ú�r�q�����^����(n��i)ú�r���F(xi��n)���졣�Q(m��o)���̶��֔(j��n)���B(t��i)�ȣ��ۿڳɽ����^�٣�9 ���M(j��n)�ڟ���ú�h(hu��n)���½�14%�����Y(ji��)������Ŀǰ��ú�M(j��n)�����Hռ���������M(f��i)��+������������11%�������w����Y(ji��)��(g��u)Ӱ��������ޡ�

9 ���M(j��n)�ڟ���ú�^����(n��i)�����r

����ú�M(j��n)����ռ�ȟ���ú��������

�����ӱ�䓏S��ú���Î�治��10 �죬�a(b��)������(qi��ng)�ҡ�����6 �����҇��ӱ�䓏S����ú�����m(x��)�½�������10 �µף��ӱ�䓏S�������씵(sh��)�H��9 �죻��(d��)�������S���С���h(hu��n)�Ȼ���44 �f����275 �f������̎�ښvʷ�^��ˮƽ�����⣬��Ҫ�ۿڣ����Ƹۡ����ոۼ��B�Ƹۣ�����Դ���(ji��)����ʎ�µ���9~10 ����F���a(ch��n)�����ӄ����o����Ŀǰ�ۿڃH��82 �f�����h(yu��n)���ښvʷƽ����524 �f����

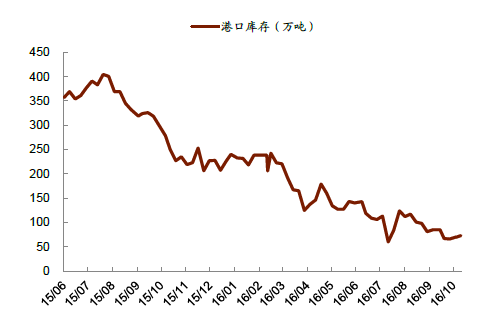

2015-2016��ӱ�䓏S����(d��)�������S��漰�����씵(sh��)

2015-2016���ú��Ҫ�ۿڎ��

���������a(ch��n)�����ϣ�����ú���韒��ԭ����̎�ڮa(ch��n)�I(y��)������Σ���̿Ʒ�N̎�ڮa(ch��n)�I(y��)����g����(y��ng)�\(y��n)�����¶˵���F�ИI(y��)�ĸߠtұ����ͨ����̿�ܵ�����ú�V��I(y��)������䓏S�ă��^�D�����������g��С��̎�����ݵ�λ�����h(hu��n)��(ji��)�g����(d��o)����һ���r���ԡ���(d��ng)��F�r���������������������һ���̶ȕr���������ϧ��r���ӌ���̿��ُ�Ķ����ӽ�̿�r���ϝq����݆��F�r���ϝq������2015 ��12 �£���������3 �³���̿Ʒ�N�_ʼ��r������(d��o)�r���s3 ���¡���(d��ng)������I(y��)����ӆ��M��������ԭ�ϲ�ُ�r�����ν�ú��I(y��)�@���h�rԒ�Z��(qu��n)����ú�r��현��ϝq��ͨ����ú�q�r����̿��r��2~3 �ܡ�

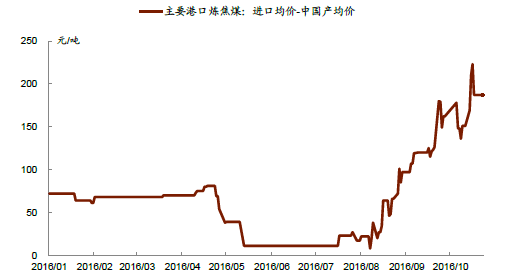

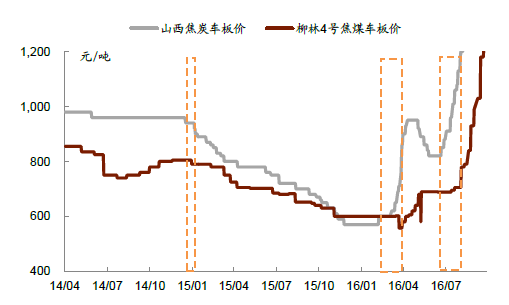

��F�r��׃���I(l��ng)���ڽ�̿

��̿�r��׃���I(l��ng)���ڽ�ú

����������������яĸ��c(di��n)���䡣�ܽ����ļ���F�ИI(y��)�����ϝq������yʮ������ǰ֧��ȫ��䓲Ď�����M(j��n)����y(t��ng)���M(f��i)�������B�m(x��)������䓃r���F(xi��n)�Љ���4 ����Ѯ����������ĸ��c(di��n)�ػ�����ͨ��������10 ��21 �գ��ݼy䓇�ë��̝�p�s122 Ԫ������(n��i)ӯ��䓏S����(sh��)ռ�ȃH��47.9%����9 �³���82%�»�34ppt��

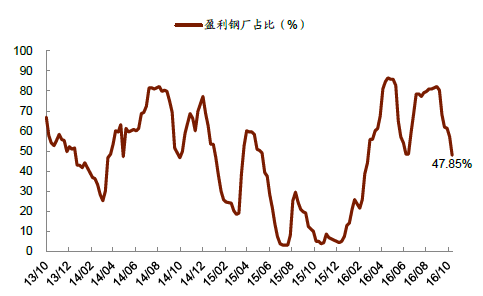

�ݼy䓇��ë��̝�p

����(n��i)ӯ��䓏Sռ�Ȼ���

�������ν�̿�r���ܳɱ����͎��֧�Ρ�����10 ��21 �գ�����(n��i)������䓏S��̿���ƽ�������씵(sh��)�H��6 �죬�鱾������ˮƽ��䓏Sԭ����؛Դ���㣬��ُ�e�O���^�ߣ������δ��̿�r�����⣬���ڹ�·�\(y��n)ݔ�������F·�\(y��n)���o�����B�����ν�ú�r���ϝq����ú�ɱ����ӌ��r���γ�֧�Ρ�Ŀǰ��ɽ�������S����ƽ����100~150 Ԫ���ң��ӱ������S������50~100 Ԫ֮�g�����������ןo�����D(zhu��n)����̿�r��Ŀ����ԣ����S���a(b��)���������ɶ������ӡ�

䓏S��̿���̎�ښvʷ��λ

������ú���oȱ���y����Ч���a(b��)���r�������ϝq������Ŀǰ�����ޮa(ch��n)�B�ӎ��S�ֵ�λ����ú���o�o�����҂��y�㣬����һ����ȫ�V���֏�(f��)330 �����a(ch��n)���ļ����¾���ؕ�I(xi��n)��ú����480 �f��������ȫጷŵ���r�£��ɻ����M��Ŀǰ�¾�400~700 �f���Ĺ��oȱ�ڡ�Ȼ�����M(j��n)�a(ch��n)�ܮa(ch��n)��ጷ���Ҫһ���r�g���ڣ������(n��i)�Ɍ�(sh��)�F(xi��n)�����a(ch��n)���ޡ�����҂��J(r��n)�飬���ڃ�(n��i)��ú�Ј����oȱ���y�Ա���Ч���a(b��)���r���������Є�����

����̝�p�a(ch��n)�ܭh(hu��n)�ȴ����խ��9 �·�ȫ������ú�V�^(q��)̝�p��H��һ�����ң�ӯ���a(ch��n)��ռ���^8 �h(hu��n)������54.5ppt ��94.2%�����a(ch��n)�V�^(q��)ӯ��������ơ����xȡ��122 ���V���У�ӯ�������(qi��ng)�ĵV�^(q��)���_���V�^(q��)����ɽ�V�^(q��)�����x�ӱ��V��ȫ����(sh��)�F(xi��n)ӯ������(n��i)�ɵİ��^�V�^(q��)ӯ��������ӯ��������47.9%��

��Ҫ����ú�V�^(q��)����ɽ�^(q��)ӯ̝����

���������V�^(q��)���S�ɱ���͡��ڱ�������V�^(q��)�У���������ɽ���_�����x���������Ͱ��^�V�^(q��)���������V�^(q��)��ԭú���a(ch��n)�ɱ���ߣ��s291 Ԫ/�������{�����^�ߵľ�úϴ���ʣ�58%���ͱ����Ľ�ͨ�\(y��n)ݔ�l�����\(y��n)��950 ���������ɽ��ú�ɱ���ͣ��s743 Ԫ/���������^�V�^(q��)�mȻԭú���a(ch��n)�ɱ�����207 Ԫ/��������úϴ���ʃH��35%���ҵ��_(d��)��ɽ�۵ľ��x�^�L��1,200 �����ú���S�ɱ��s922 Ԫ/����

��Ҫ��ú�a(ch��n)�^(q��)�ɱ�����

������F�ИI(y��)�ͽ�̿�ИI(y��)�����r��Ӱ푟���ú�������Ҫ���ء������ԁ�������F�ИI(y��)�Ƅӣ�����ú��Ӌ���M(f��i)��ͬ�Ƚ���������ĵ�λ-15%����խ������8 �£�����ú��Ӌ��������3.5 �|�����^ȥ��ͬ����1.1%��

2014-2016���ú����������Ӌͬ��

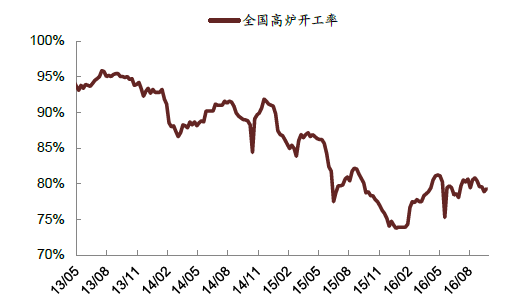

�����ߠt�_����̎��������λ���վ���䓮a(ch��n)��������������ú����̿�r����m(x��)�߸ߣ������������ɱ���������䓏Sǰ�����^�ߵ�������Ŀǰ��δ̝�p���F(xi��n)�������������(sh��)������ϰ������Йz�ޣ����Խ������δ��ͣ�a(ch��n)�z�Ĵ��㡣����(j��)��䓅f(xi��)�y(t��ng)Ӌ��(sh��)��(j��)��10 ����Ѯ���c(di��n)������ծa(ch��n)174.3 �f�����h(hu��n)����һѮĩ����2.2 �f�������L1.3%���a(ch��n)������δ�p�����������ӡ�ȫ���ߠt�_���ʭh(hu��n)����Ѯ�½�1ppt ��78.3%������̎�����(n��i)��������λ�����ځ������M��䓏S�����Ѵ�����{(di��o)�������]����(f��)�a(ch��n)�ߠt��ͣ�a(ch��n)�p�a(ch��n)����һ�������ԣ���䓮a(ch��n)�������S�ָ�λ��

2013-2016��ȫ���ߠt�_����

���c(di��n)����վ���䓮a(ch��n)����Ѯ�ȣ�

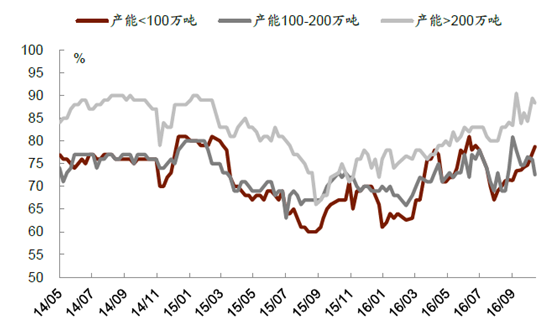

����������I(y��)�_���ʳ��m(x��)����������7 �µ����S�_������ʎ���У����Юa(ch��n)�ܲ���100�f����С�ͽ����S�_����������죬�^7 �µ�����12ppt ��79%���a(ch��n)��100~200 �f���Լ��a(ch��n)�ܳ��^200 �f���Ľ����S�_���ʷքe�^�������3.6%��8.3%��73%/88%��

2014-2016�꽹���S�_����

����ú���蔵(sh��)��(j��)��

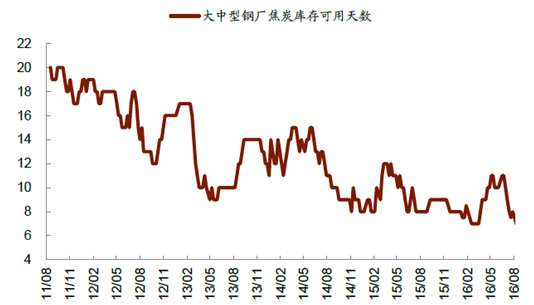

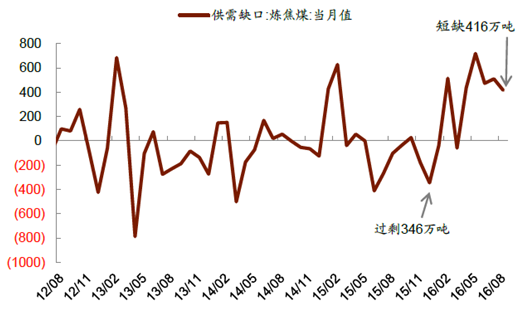

��λ���f��2016/052016/062016/072016/08������ú�a(ch��n)��3,4623,5893,5163,565����ú�M(j��n)����442581446649�����o3,9044,1703,9624,214����ú���M(f��i)��4,6144,6294,4684,624����ú������81446��������4,6224,6434,4724,630���oȱ��718473509416����������276 ���ޮa(ch��n)��Ӱ푣���ú���o����տs����������8 �·ݔ�(sh��)��(j��)������ú���oȱ���^7 �h(hu��n)����խ18%�������o�����Ը��_(d��)416 �f������2015 ��ן���ú���o�t���^ʣ346 �f����

����ú���o���F(xi��n)ȱ��

����Ŀǰ�����ޮa(ch��n)�B�ӎ��S�ֵ�λ����ú���o�o�����҂��y�㣬����һ����ȫ�V���֏�(f��)330�����a(ch��n)���ļ����¾���ؕ�I(xi��n)��ú����480 �f��������ȫጷŵ���r�£��ɻ����M��Ŀǰ�¾�400~700 �f���Ĺ��oȱ�ڡ�Ȼ�����M(j��n)�a(ch��n)�ܮa(ch��n)��ጷ���Ҫһ���r�g���ڣ������(n��i)�Ɍ�(sh��)�F(xi��n)�����a(ch��n)���ޡ�����҂��J(r��n)�飬���ڃ�(n��i)��ú�Ј����oȱ���y�Ա���Ч���a(b��)���r���������Є������҂��A(y��)Ӌ2016/2017 ������4 ̖��ú���r�քe��800/1,000 Ԫ/����

����4 ̖��ú�v����r���A(y��)�y

���2010201120122013201420152016E2017E�r��Ԫ/����1,4801,6751,4611,1568866928001,000ͬ������-13%-13%-21%-23%-22%16%25%�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I(y��)����������y(t��ng)�Ļ��ĬF(xi��n)�������_(d��)

- ��e؛�\(y��n)ä�^(q��)�L(f��ng)�U��G7������(sh��)�ֻ��������ܰ�ȫ�ډ�

- һ�l���a(ch��n)�I(y��)���ȡ���һ�����������ȡ� �ɶ��������l(xi��ng)����ɫ�L(f��ng)ò��·�۳Ǵ����(c��)ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o(h��)�Ǻ�

- �a(ch��n)���ں��Ӱ壡�ӱ���W(xu��)�y�����Ƽ�������(sh��)��(x��)��(sh��)�`�����c��(chu��ng)������

- ������Ʒʡ�X�������Sģ�ͣ���(sh��)��(j��)�(q��)���ؘ�(g��u)��^(q��)���������B(t��i)

- ��늡���ƽ�����У��W�m������ȫ��(y��ng)���������η���

- ��ܛ���Г�(d��n)�Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W(w��ng)�������h(yu��n)���L���I(y��)��(w��)ϵ�y(t��ng)��(sh��)��(j��)��ȫ�o�n

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї�����ú�ИI(y��)�l(f��)չڅ�ݼ��r���߄��A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2