-

2016���Ї��y���Ј��F�����

2016/11/4 11:42:42����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ĸ��_���ԁ��������Ǽ��� WTO ���҇��������m���ٰlչ�����ʬF��lչ�����������ڸĸ��_���ԁ���ؔ������e�ۺͽ�������^�������Y���Ј��ȵĿ��ٰlչ�����ڷ��I���F�˿��ٰlչ���y�ИI�����Ї������wϵ����Ҫ�M�ɲ��֣������M�Ї������lչ�������ĸ��_���ԁ��������Ǽ��� WTO ���҇��������m���ٰlչ�����ʬF��lչ�����������ڸĸ��_���ԁ���ؔ������e�ۺͽ�������^�������Y���Ј��ȵĿ��ٰlչ�����ڷ��I���F�˿��ٰlչ���y�ИI�����Ї������wϵ����Ҫ�M�ɲ��֣������M�Ї������lչ�� �������Y�wϵ�������@����

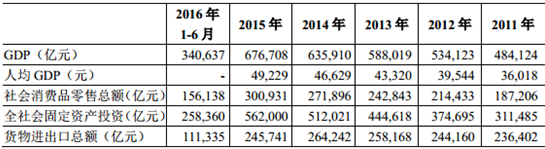

����2016 �� 1-6 �£� �҇� GDP �_�� 340,637 �|Ԫ�����ɱȃr��Ӌ��ͬ�����L 6.7%��Ҏģ���Ϲ��I����ֵ���ɱȃr��Ӌ��ͬ�����L 6.0%���̶��Y�aͶ�Y�������r����258,360 �|Ԫ��ͬ�����x���L 9.0%���۳��r�����،��H���L 11.0%��������MƷ���ۿ��~ 156,138 �|Ԫ��ͬ�����x���L 10.3%���۳��r�����،��H���L 10.6%�� ؛���M���ڿ��~ 111,335 �|Ԫ��ͬ���½� 3.3%��ȫ���������M�r��ͬ������ 2.1%�� ȫ�������˾���֧������ 11,886 Ԫ�� ͬ�����x���L 8.7%���۳��r�����،��H���L6.5%�����г�悾����˾���֧������ 16,957 Ԫ��ͬ�����x���L 8.0%���۳��r�����،��H���L 5.8%���r������˾���֧������ 6,050 Ԫ��ͬ�����x���L 8.9%���۳��r�����،��H���L 6.7%�������҇� GDP���˾� GDP��������MƷ���ۿ��~��ȫ����̶��Y�aͶ�Y��؛���M���ڿ��~����r���±���ʾ��

�����҇���Ҫ����ָ��׃����r

����2015�꣬�҇������������L���������㣬ȫ��������a��ֵ676708�|Ԫ�����������L6.9%�����У���һ�a�I����ֵ60863�|Ԫ�����L3.9%���ڶ��a�I����ֵ274278�|Ԫ�����L6.0%�������a�I����ֵ341567�|Ԫ�����L8.3%����һ�a�I����ֵռ�������a��ֵ�ı��؞�9.0%���ڶ��a�I����ֵ���؞�40.5%�������a�I����ֵ���؞�50.5%���״�ͻ��50%��2015���ԁ����挦�e�C���s�ć��H�΄ݺ͇��Ƚ������Љ����Ӵ�����y���棬�������M�ɞ�2015��Ĺ��������{���Ї��M��������|��Ч������ģ��{���a�I�Y������ĸ��_�ŵİlչ�A�Ρ�

2011- 2016���Ї��������a��ֵ�������L�ٶ�

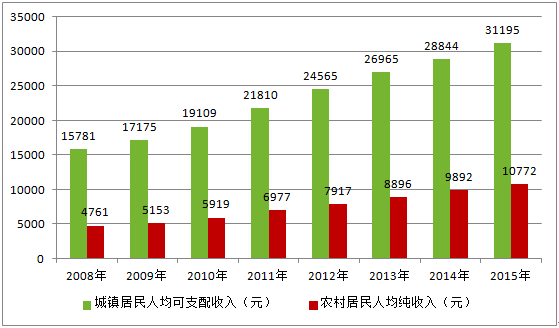

����2015���҇���悾����˾���֧������31195Ԫ�����������L8.2%���۳��r�����أ����H���L6.6%����悾����˾���֧��������λ����29129Ԫ�����L9.4%���r������˾���֧������11422Ԫ�����������L8.9%���۳��r�����أ����H���L7.5%���r������˾���֧��������λ����10291Ԫ�����L8.4%��ȫ���r������˾��������10772Ԫ��

2008-2015���Ї������˾���֧������

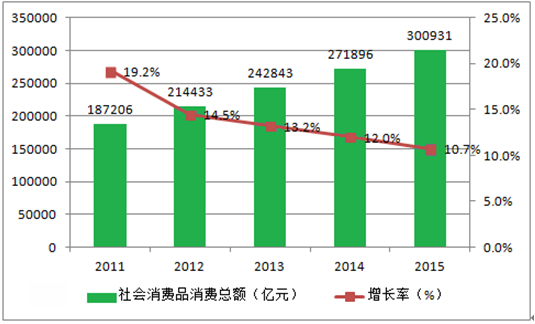

����2015 ���Ї�������MƷ���ۿ��~��300931 �|Ԫ��ͬ�����x���L10.7%���۳��r�����أ����H���L10.6%�����҇������˾���֧������2015���_��21996Ԫ��ͬ�����L7.4%�����^GDP���٣���������M��������M֧�����L�ṩ�����ϵĻ��A��

2011-2015���҇�������MƷ���ۿ��~

�����S�����^�����wϵ�ķ����lչ���҇��y�ИI���Y�a�|������ߡ��Y�aҎģ�ȷ��淀�����L�����L�U�������@�������I���S�ɷ��������U���H�J֪���Mһ����ߣ��ڴ��M�Ї������lչ�ȷ��������@����2008 ���°����ԁ������^�����΄������ܵ����H����Σ�C�ě_�����҇��y�ИI�{���Y�aؓ���Y��������ӯ���������ӏ��L�U����ˮƽ����˸��ߵ�Ҫ��

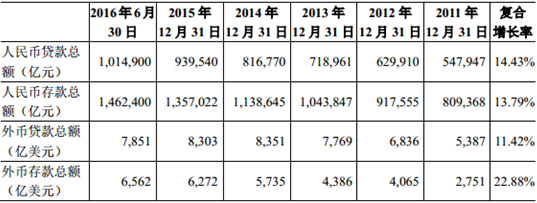

�����҇����������P�O�ܲ��T���_��һϵ�н����̼�Ӌ���Էe�O�������H����Σ�C��Ӱ푣����M���Ƚ�����ƽ���^��lչ�� 2009 �꣬�҇����������P�O�ܲ��T���зe�O��ؔ�����ߺ��m�Ȍ��ɵ�؛�����ߣ�ȫ�挍ʩ���������Ƒ������H����Σ�C��һ����Ӌ��������������J������ 95,900 �|Ԫ���^ 2008 ������ 46,900 �|Ԫ���M�� 2010 �꣬�҇����������P�O�ܲ��T�^�m��ʩ�e�O��ؔ�����ߺ��m�Ȍ��ɵ�؛�����ߣ�ʹ�� 2010 ���҇��J�������^ 2009 �������ž��� 2011 �꣬�҇��_ʼ��ʩ�e�O��ؔ�����ߺͷ�����؛�����ߣ��Թ���ͨÛ�A�ڣ���ֹȫ��ͨÛ�� 2012 �꣬��ͨÛ�����p�p�������£��҇����������΄�׃���m�r�m�Ȍ������M���A�{�{���Mһ��������ߵ�ᘌ��ԡ��`���Ժ�ǰհ�ԡ���“�����L” �����£� �����ڮ���ɴ����{���ڙC��������J��ʹ��������ʣ��ɴ����{���ʂ���ʣ����� 7�µĽ�Ϣ���״Ό�ʩ�nj��Q��Ϣ��֧���w�����İlչ�� 2013 �� 2014 �꣬�҇����^�����_ʼ��“�����L���{�Y��” �D׃���e�O�U����Ч�����ͬ�r�Ӵ��Y���{�����ȡ� 2015 �꣬�҇��������������ƺ��^�������ߣ��^�m��ʩ�e�O��ؔ�����ߺͷ�����؛�����ߣ�����ע���A�{�{������ע�ض����{�أ��ú��������P����������c֧�ֱ����h���������ڴ˱����¶�ν�Ϣ�����{���ʂ���ʡ� 2016�꣬�҇��������������ƺ��^�������ߣ����ֽ����\���ں���^�g���^�m��ʩ�e�O��ؔ�����ߺͷ�����؛�����ߣ����º��^�{�ط�ʽ���ӏ��^�g�{�ء������{�ء����C�{�أ��y�I�\��ؔ����؛�����ߺͮa�I��Ͷ�Y���r������߹��ߣ���ȡ�Y���Ըĸ������ǹ��o�ȽY���Ըĸ��e�룬�齛���lչ�I�����íh�����������нyӋ��2011 ���� 2015 �꣬�҇��y�ИI������J���c���~����ͺ����L�ʷքe��14.43%�� 13.79%�� ����J���c���~����ͺ����L�ʷքe�� 11.42%�� 22.88%��

���������Ї��y�ИI����ż�����J���c���~����r���±���ʾ��

�����Ї��y�ИI����ż�����J���c���~��r

�����҇���Iһֱ�ԁ����y���J�����Ҫ���Y���������S���Y���Ј��ļ��ٰlչ��������I���Y���D���Y���Ј�����С��I���ڷ��Ռ��ɞ��y�з��յ���Ҫ�Ј���2007 ���ԁ�������Ժ�����P���T��γ��_���P���ߣ�֧������С��I���ڷ��գ����MС��I�����lչ��2014 �� 10 �� 31 �գ�����Ժ�C��������Ժ�P�ڷ���С������I�����lչ����Ҋ�������l�� 2014�� 52 ̖����ᘌ�С������I�ڰlչ�����R��һЩ���y�͆��}������ֺͽ�Q����������������Ҋ�� 2015 �� 3 �� 3 �գ��Ї��y�O���C�����Ї��y�O���P�� 2015 ��С��I���ڷ��չ�����ָ����Ҋ�����y�O�l�� 2015�� 8 ̖����Ҫ��؞���䌍�h�������Ժ�P�ڽ���֧��С��I�lչ�ěQ�߲��𣬳��m���MС��I���ڷ��գ����M�������|��Ч�������҇��y���g�Ј��ɶ������Ј��M�ɣ�����ͬ�I��衢Ʊ���N�F����ȯ����R�ȣ��� 20 ���o 90 ��������ԁ��lչѸ�١����⣬������҇��y���g�Ј����Ľ��ڹ��ߺ������aƷ���N������ӣ����ȯ�h�ڡ����ʻ��Q����R�h�ڡ���R���ڵȣ����̘I�y��Ҏ�������L�U����������ԡ������µ�ӯ��ģʽ�ṩ�˹��ߡ�

����1����Ϣ����������Ҫ��Դ�����g�I������lչѸ��

�����S���������Ї������İlչ����������uڅ���ӻ����y��ӯ�����������������y�ИI����Ϣ�������L�^�죬����δ��׃��Ϣ�����������λ���AӋ���ڃȣ���Ϣ����ռ�Ȍ����½������y����ه��Ϣ����ľ��治��������׃��

������������̘I�y�����g�I�հlչѸ�٣��aƷ�ͷ��������S�������g�I����������ߣ��������y�и�������Y���� �������ķ����ԡ��^ȥ�҇��̘I�y�����y�з�����ȡ���m�M�͂��ȷ����ܵ��^�����ƣ��� 2001 �����҇������_ʼ���S�҇��̘I�y�е����g�I�����M�и�����`���ԡ� 2014 ���Ї��y�O�������Ұl��ί���C�����̘I�y�з��Ճr������k���������_Ҏ�����͑��ձ�ʹ�á��c�����lչ�����������Pϵ�ش���y�л��A���գ���������ָ���r���������r���Ј��{���r���S���͑���Ӵ�����IJ������L�����m�M��������댢�ɞ��҇��̘I�y���µ�ӯ�����L�c��

����2���Y�a�|�����ơ����L�U�������

����������҇��̘I�y�мӴ��˲����Y�a��̎�ú��ؽM���ȣ������L�U��������������ߣ��Y�a�|���ѽ��õ����@���ơ� �����Ї��y�O���yӋ�������̘I�y�в����J�����~�� 2007 �� 12 �� 31 �յ� 12,684 �|Ԫ�������� 2015 �� 12 �� 31 �յ�12,744 �|Ԫ�������J������ 2007 �� 12 �� 31 �յ� 6.17%�½��� 2015 �� 12 �� 31�յ� 1.67%�������r���̘I�y�в����J������ 2007 �� 12 �� 31 �յ� 3.97%�½���2015 �� 12 �� 31 �յ� 2.48%�� �mȻ���ڲ����J�������������������w���ԣ��҇��̘I�y�е��Y�a�|���õ��^����ƣ��Г��L�U�������õ��@����ߡ�

�������^�����΄ݲ��Ӻ��Ј��h��׃�����̘I�y���L�U�������������Ҫ�������Y���f�h III �Č�ʩ�͇����y�ИI�O�ܵ���������̘I�y��ȫ���L�U�����wϵ�Ľ��O�����������ˉ����̈́�����δ���̘I�y���ܷ���Ч�����������ڲ��ӎ����IJ���Ӱ푣����ֿɳ��m�rֵ�����������ںܴ�̶���ȡ�Q���y�е��L�U�����������鱣������������λ���̘I�y������L�U����ˮƽ������Ҫ���̘I�y�еĿ��L�U��������������

����3���͑��������R�ͮaƷ���������������

����2009 �� 12 �£��Ї��y�O���C���ˡ��̘I�y�н��ڄ���ָ���������̘I�y�еĄ����ṩ��Ҏ���lչ�ıO�ܭh�����M���̘I�y��ͬ�|���������}��Ȼ���ڣ�������������ɫ���lչ�đ������R���揊�������̘I�y���_ʼ�����x��ͬ�đ��Զ�λ���ӏ��������ĸ������Ľ��O����ҕ����Ʒ�Ƶ����������������������ɫ�ı��^���ݣ������_���µ��Ј��I��

�����̘I�y��ע���Կ͑������ĵĽ��I����Pע���l��͑�����ע�ؿ͑��w�ķ��Մ��¡����������wϵ�������Ļ����������̃����ȷ��治����ƺ���߷����|���������͑��M��ȡ�

�����̘I�y�мӴ�aƷ�������ȣ�ͨ�^�ӏ��aƷ����Ҏ������ȫ���½M�������Ƽ���C�ơ�Ҏ���������̣��aƷ�����������������������M���J����ؔ�aƷ������y�С��F�������Ͷ�Y�y�ИI�ա�����朽��ڵ��I�aƷ����������S��

����4����Ϣ�Ƽ����_�l�c����

����20 ���o 90 ����ԁ�����Ϣ���g����ɞ���ڄ��µĻ��A�c֧�����y�ИI����Ҫ�aƷ���턓�°��������aƷ���͑��Pϵ���������ô��ģ�͵Ⱦ�ͨ�^Ӌ��C�͔����켼�g�đ��Ì��F��δ�����y�ИI�Ľ��ڄ����������ه�ڬF����Ϣ���g��ͬ�r���̘I�y�н��I���յ������яĆ�һ�ĠI�I�W�c����������ӻ������c�I�I�W�c����ȫ��Y�ϵĽ��Iģʽ�D׃����Ϣ���g�V���������̘I�y�и����h���������aƷ���ɞ��̘I�y�ИI�Մ��ºͽ��I����ˮƽ���m�����Ļ���֧�Ρ�

����5�����W���ڵľ�Ӱ�

��������������W���g�������Ƅӻ����g�՝u���죬���÷��������U�����B�����������ИI�ڃȵĸ�������I���ڽ����ИI�ȣ����W���g�������ھW�j�y�С�������֧���� P2P �W�J���ھ����ڮaƷ�N�ۡ���������̄յȱ��༚���I����u��͑����Ј������ܣ��γ��˻��W���ڵ����d������W������Ͷ�Y�ߣ���������СͶ�Y�ߣ��ṩ���µ�Ͷ�Y�������M���˲�ͬ���Ͷ�Y�ߵ���������I�͂��ˣ���������С��I�͂��w���̑����ṩ���µ����Y��������Q�˲������Y���y�Ć��}��ͬ�r�����W���ڴ��M�˂��y�����ИI�ĘI�����̸ĸ����˽����ИI�����wЧ�ʡ�

�������W���ڵĿ��ٰlչ�����y�����ИIҲ�a����һ���ě_�������ֻ��W��I�������W�����M������I���@Щ���W��I�������g������ݷ����˂��y�����ИI���Y��͘I�գ���һ���̶��������˂��y�����ИI�Ŀ��������L���ԁ������Ƚ����ИI���̘I�y��ռ����������λ�������t�����Y��ɱ������óɱ��ȷ������^���������ڙC�����н^�����ݣ������S�����W���ڵİlչ�����N���ڙC�������̘I�y�еĂ��y�I���I���M�НB�����̘I�y�е�������λ�a�����������̘I�y���ИI�Ȳ����������W���g����С�C�����ԏ��a�����W�c���ˆT��Ʒ��֪���ȵIJ��㣬�@�ó�Խ���͙C���İlչ�ٶȣ��M����׃�ИI��֡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2