-

2016���Ї�PVC�a�������M�����r���߄ݷ���

2016/10/12 10:56:43����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��PVC�����a��ˇ��Ҫ�Ѓɗl·����ʯ��·�����ʯ·�����ɗl·�����Ҫ�õ�����ϩ���w��VCM�����aPVC����֮ͬ̎�������aVCM�ķ�����ͬ�� ���Ї����������������һ���ȡʯ��·����������ʯ�͟����aƷ��ԭ�����aPVC����Ҫ�Ǐ�ʯ������ȡ��ϩ������PVC�����a��ˇ��Ҫ�Ѓɗl·����ʯ��·�����ʯ·�����ɗl·�����Ҫ�õ�����ϩ���w��VCM�����aPVC����֮ͬ̎�������aVCM�ķ�����ͬ�� ���Ї����������������һ���ȡʯ��·����������ʯ�͟����aƷ��ԭ�����aPVC����Ҫ�Ǐ�ʯ������ȡ��ϩ��C2H4�����Ț��c��ϩ�l��ȡ���������Ƶ�����ϩ���w�����ۺϷ�������PVC��֬���ַQ��ϩ��PVC���ʯ·���������ʯ��̼���}CaC2������ˮ������Ȳ��C2H2��������Ȳ�c�Ȼ��䣨HCl���ϳ��Ƴ�����ϩ���w��CH2CHCl������ͨ�^�ۺϷ���ʹ����ϩ����PVC���Q��Ȳ��PVC�� �����҇�ؚ�͡��ٚ⡢��ú����Դ�Y�����ʯ·������Ȳ��PVC�����Ї��õ��˿��ٵİlչ��2015�꣬�Ї���Ȳ��PVC�Įa��ռ���a����80.7%��

����PVC�����ȉA�ИI����Ҫ�ĮaƷ���c����ϩ��PE�����۱�ϩ��PP�����۱���ϩ��PS����ABS�ϷQ���ͨ�����ϡ�PVC������ȼ���ͻ��WˎƷ���Cе���ȸߺ�늽^�������õ����c�����a�ɱ��^�ͣ��V�����������ܲġ���ġ��Ͳĵ�Ӳ��Ʒ��Ĥ��늾���Ƥ������Ь��ܛ��Ʒ���Ї�������02���_ʼPVC�a�������^�죬�a��������L������PVC�a�������ͨ��������һ��λ�е�һ��������꣬PVC�a���������䣬���Fؓ���L���a���Ե��ھ���ϩ���۱�ϩ�a����

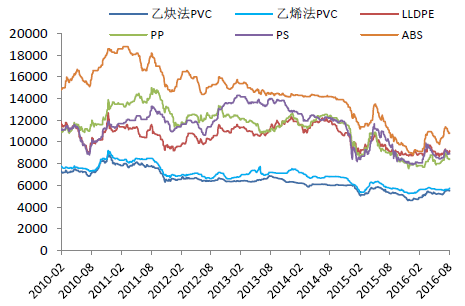

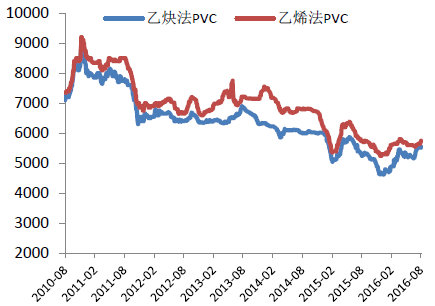

2010-2016�����ͨ�����σr����^��Ԫ/����

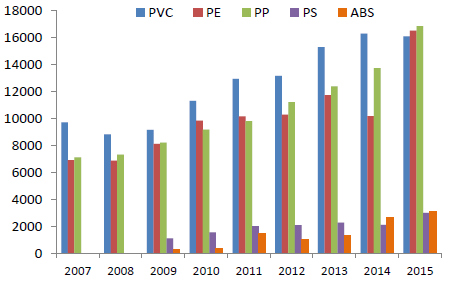

2007-2015��������ͨ�����Ϯa����ǧ����

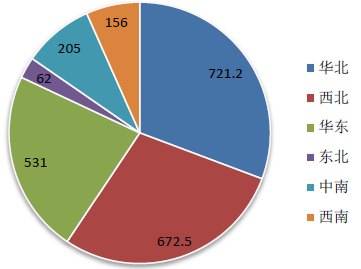

�����ĵ^�ֲ���r��������������ɱ����YԴ���ݣ���Ȳ��PVC���ʯ������Ȼ�ⲿ����������ˇ���U�aѸ�٣��a��2008���193�f������2015���672�f�����A�|���A���Ȃ��y�ȉA��ʡ�e�Z���a�ܵ����˼ӿ졣2003���Ї����PVC�a��ʡ�ݷքe�齭�K�����ɽ�|���ӱ����Ĵ�����2015�����PVC�a��ʡ�ݸ�����ɹš��½���ɽ�|����������

2015���҇�PVC�a�ܵ^�ֲ����f����

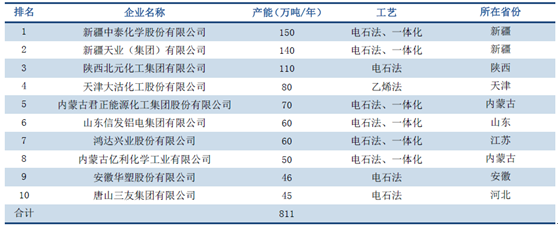

����2015���҇�����ǰʮ��PVC���a��I�a�ܾ����^40�f�����a��ռȫ�����a�ܵ�34.5%���a�ܳ��^100�f������I�����ң�PVC�ИI����I�������ͻ���Ҏģ���ķ���lչ���S�������ļӄ��͇��Ҍ��a���^ʣ�ИI��������δ���ИI�ȵ���С��I������g��Խ��ԽС���ИI���жȌ����Mһ����ߡ�

����ӯ�������^�����ȉA��I����̎�����^�������^���Ю����YԴ���ݣ������lչ���ʯ��PVC����ĵ�“ú��늣��ȉA����”һ�w��ѭ�h�����a�I��Ŀ���ǽ������Ї�PVC���I�lչ���@�����c���A�С��A�ϡ��A�|�ȅ^����ȉA��I����ȱ��ԭ���ϳɱ����ݣ�����δ�γ����Ƶ�ѭ�h�����a�I朗l�������������^����

2015���Ї�PVC�a��ǰʮλ��I

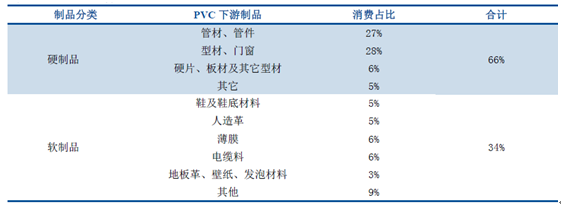

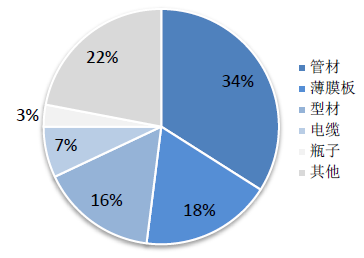

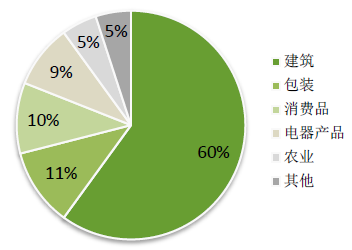

����PVC ��Ʒ�ɷ֞�ܛ��Ʒ��Ӳ��Ʒ��ܛ��Ʒ����늾���|�����N��;��Ĥ��䁵ز��ϡ�����Ϳ�ӡ��������ܛ�ܡ����ס���ߡ�����Ь��һЩ����Ϳ�Ϻ��ܷ℩�ȡ�Ӳ��Ʒ��Ҫ�����T�������N�Ͳġ��ܲġ�Ƭ�ġ�ƿ�ӵȡ�PVC��Ʒ�V�������ڽ��������b�����MƷ���ИI�����н����ИIռPVC�������M��60%��

�҇�PVC���M�Y��

PVC���ήaƷ����

PVC�����ИI����

��������60%��PVC�������a�ܲĺ��ͲĵȽ����òģ����PVC�������c���خa�ИIϢϢ���P��PVC�ܲĺ��ͲĶ�Ҫ�ڷ��ӽ��ɺ�ʹ�ã����ڷ��خa�ИI�ĺ����ڣ����������خa���_��6~12���¡�2016��ǰ6���·������_����eͬ�����L15%�����Y���˴�ǰ�������_����e2014��2015�B�m2���ؓ���L���҂��Д�һ���ȷ��خa�ИI�ď��K������������PVCԭ���ϵ�����

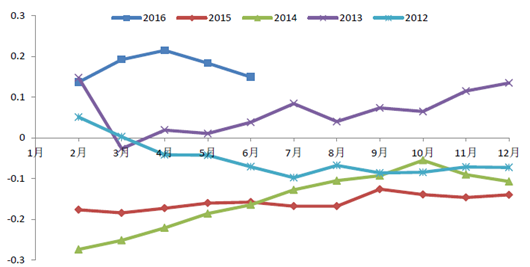

2016���ϰ��귿�����_����e��Ӌͬ�����ٞ����������ˮƽ

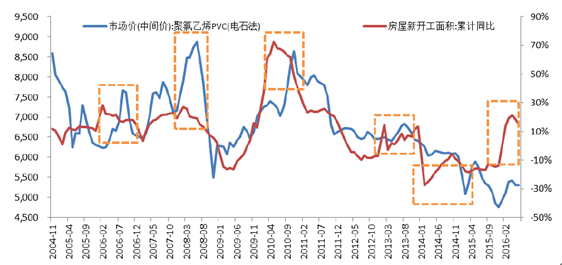

PVC���������c�������_����e����������������P���@��

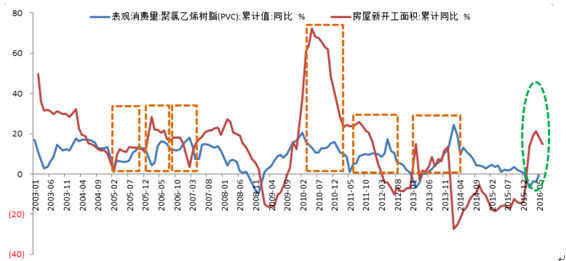

�������^�¶ȵ�PVC���^���M���ͷ������_����eͬ�����ٚvʷ�������f�����خa���_���Ĵ_������PVC���^���M�������L��PVC���鷿�خa�ИI�����ڣ����F���M���cһ�������6-12�������ң����ڷ��خa�_�l�̵�ʩ���M���{�������g�̵���ǰ��؛�����أ�PVC���M����r�g���ܕ����Fһ���IJ��ӣ������w�����������Pϵ�@�����S���������ጷţ�PVC�r��Ҳ����������

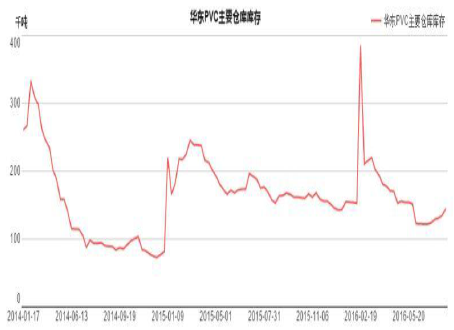

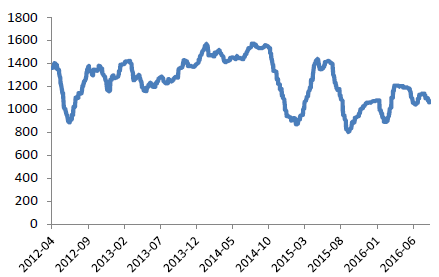

�������_����e���L��������PVC�r��Ԫ/����

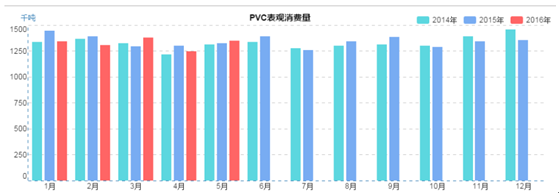

�����ϰ������_���ķ��خa���µ����������A���ѽ��_ʼ��PVC�r��a��������Ч�����������D10������2016��1-5�·ݵı��^���M����660�f�����������½���ͬ��-2.1%������“�r��������”�đB�ݣ�������PVC��������ڷ������_������2016��1-5�·ݵı��^���M����Ҫ��ӳ2015���°���ķ������_����

2016��1-5�·�PVC���^���M��660�f����ͬ���½�2.1%���°�������ጷ�

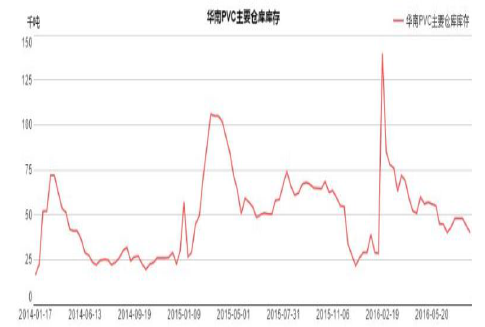

�����A�|���A�υ^��Ҫ�}���攵�������c2015��12�µ׳�ƽ����Ҫ�}����Ŀǰ�H�s18�f����������ı��^���M�����������ܷ�ӳ����PVC�ϰ�����挍���M��r���°���PVC�����ጷ������������g���a��档

�A�υ^PVC��Ҫ�}��������15�������ƽ

�A�|�^PVC��Ҫ�}��������15�������ƽ

��������2016��1-6�·�15%�ķ������_�����٣��Լ�PVC���^60%����������ڷ��خa��һ���ȵķ������_��������PVC�������°��꼯��ጷţ��������㌢����PVC�°�������ͬ��8-10%�����L���°�������ӭ��“���r�R��”�ľ��档

����2003���҇�PVC�a�ܲ���530�f�������^���M��640���f�������M�ڳ��^200�f�����ИI���ع��������S���҇�PVC���a��ˇ��������켰�ط�������֧�֣�2004�����҇�PVC�a��Ѹ�ٔU����ͬ�r����2008�����Σ�C��ǰ�̓rһ·�߸ߣ��ʯ��PVC�����������˱���Ͷ�Y����2005���_ʼ���Ȯa���ѽ����^��������������2007��r�a���^ʣ��r�ѽ��^����أ�2008���_ʼ�܇��H����Σ�CӰ������½���ͬ�r���Hԭ�̓r���ߵͣ���ϩ�r�������ߵͣ������ʯ��PVCʧȥ�˳ɱ����ݣ��a������½���2008��2009��a���քe��881.7�f����915.5�f����2009��PVC�ИI���w�_���ʃH��51.4%���a�������ž���

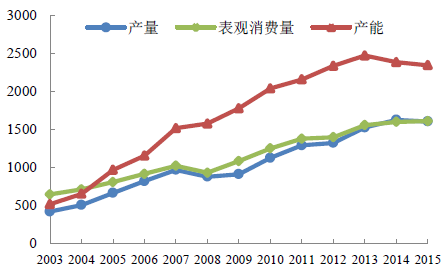

��������ǰ���ИI���w�a���^ʣ�^����ء�������^�ͣ����ȉA���I�f���yӋ��2013-2015 ���ȉA�ИIȫ�ИI�B�m����̝�p��̝�p�泬�^50%���������ڇ��Ҽ��ИI���ߵ������£��҇�PVC��I��̭�����e�Z�a�ܵIJ��{���@���١�2014��PVC���Fؓ���L���a�ܞ�2389�f��/�꣬�^2013��p��87�f��/�ꡣ2015��PVC�a���^�mؓ���L����ֹ��2015��ף��҇�����PVC�a�ܵ���I81�ң����a�ܜp�ٵ�2348�f��/�꣬�����ʯ���a��1895.7�f�����sռ80.7%��

�����҂��ñ��^���M������������PVC����Ҋ�mȻ����PVC��������������ͬ���ž�����2009������һֱ���������L������ڹ��o���@�տs�����������L�ı����£��mȻ�ИI��̎���^ʣ�B�ݣ����^ʣ�̶������⣬�ИI���x�_��������2009-2013��IJ���60%������2015���68.5%��

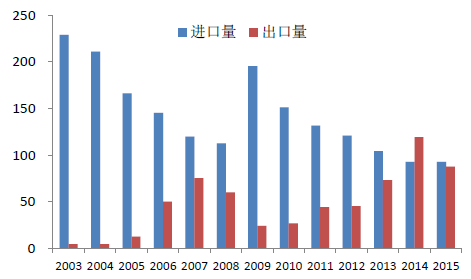

2003-2015�����PVC��������M��r���f����

2003-2015���҇�PVC�M������r���f����

����2014�꣬����PVC�a�ܞ�2389�f�����^2013�꽵��87�f����2015�꣬����PVC��֬�a�� 2348 �f�������а���PVC�����֬ 133 �f�����������Ӯa�ܞ� 78 �f����������ʽ�˳���Ҏģ�� 119 �f�������p�� 41 �f��������PVC�a�����m�����ؽM֮·�������ڮa��ؓ���L��څ�ݣ����ȱ��^���M������С�����L����������PVC���^����ľ����ѽ��������⡣

2011-2015��PVC�a�������c���^���M������

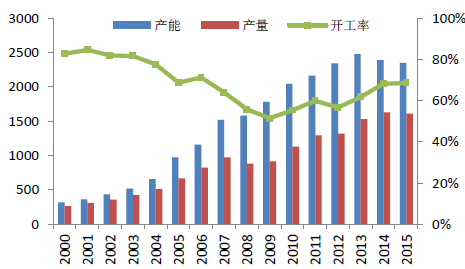

2000-2015��PVC�a�ܡ��a�����_����

�����҂��Д�PVC���o�տs�����A�ڲ�����ȉA���I�f�������@ʾ2015��PVC�ИI���a�ܞ�2348�f���������ИI�˽�����15%�Įa�����ѽ���ȫ�����δ�ψ�f������ˌ��H���a�܃H�s2000�f����������2013��2476�f���Ŀ��a���ѽ��տs�˽�20%��2015�꿂�a��1609�f�������H�_���ʼs80%��������68.5%�����x�_���ʣ����H�����^��I���_���ʾ���90%���ϡ�

2014-2015��PVC ��I�Pͣ��240�f����I���Q�a�ܣ��f��/�꣩��ˇͣ܇��r��ע���u����30��ϩ��2013��10�����b�ð��wͣ܇ԭӋ��2015�؆�������Ŀǰ��δ�_܇���ݻ���16�ʯ��2014������L��ͣ܇-���Ϻ��ȉA35��ϩ��2014������L��ͣ܇-������25�ʯ��2014��3�����L��ͣ܇-�����6��Ϸ�2014�����̭6�f�����b��-��ʏ���R��10�ʯ��2014��4�����L��ͣ܇-�����R���A5�ʯ��2014��7�����L��ͣ܇-���������R20�ʯ��2014��8�����L��ͣ܇-�������껯20�ʯ��2014��8�����L��ͣ܇-�����ɳ�����5�ʯ��2014��2�����L��ͣ܇-���ӱ���ţ23�ʯ��2014��9����ͣ܇ԭӋ��2015���؆�������Ŀǰ��δ�_܇��A�10�ʯ��2015����̭10�f���b��-����ƽ��A28�ʯ��2015��4�����L��ͣ܇-���Ϻ��ȉA4����֬2014����̭4�f���a��-�������Ƽ�4����֬2014��4�����L��ͣ܇-����Ӌ241�����ɱ��c�����r�Q����PVC��֬�Ј��r����߄ݣ�Ŀǰȫ��PVC�����a��ʯ�ͷ�������ȫ��PVC�aƷ���a�ɱ���Ҫ��ԭ�ͺ���Ȼ�����Դ�r�ӵ�Ӱ푣����H�Ј�ԭ�͵���Դ�aƷ�r��׃�ӌ�����ϩ��PVC�aƷ�r�ӡ����⣬PVC��֬�����ܽ������ڲ���Ӱ푣��ʬFһ���������ԣ�PVC��֬�Įa�ܔU��Ҳ���������ԣ��������ع�ͬ�Q����ȫ��PVC��֬�r��IJ��ӡ�����PVC �aƷ���ʯ���������ʯ��PVC �aƷ�N�ۃr����Ҫ�܃ɷ���Ӱ푡�һ��������ʯ�r���ϝq��ֱ���Ƅ�PVC �ɱ���������������PVC �S�������ε��h�r�������h�r������Ҫ����PVC ���o���������������Q����

������ֹ2016��9��1�գ�PVC��؛�����ϼs1609��5820Ԫ/����8���ԁ���Ӌ�ϝq90Ԫ/�����q��1.57%��8����߈�r5995Ԫ/����PVC��؛�r���ϝqͬ�r���ӬF؛�Ј���9��1���A�|�Ј��ʯ��PVC��֬��5810Ԫ/����8���ԁ���Ӌ�ϝq3.84%��

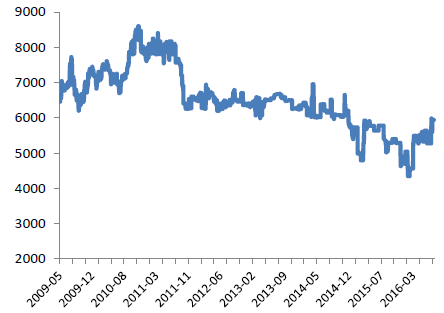

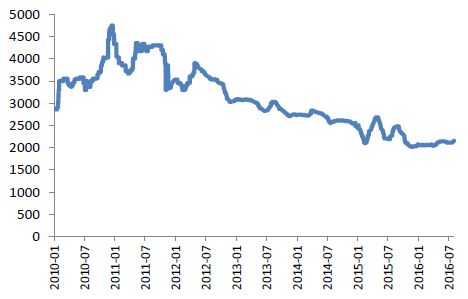

2010������PVC�r��Ԫ/����

����PVC��؛�r���߄ݣ�Ԫ/����

����Ӱ���ϩ���ɱ�����Ҫ��������ϩ���������Ț����ġ���������ӹ������������˹��M�õȡ���ϩ��ÿ���a1��PVCҪ������ϩ0.5���������Ț�0.65�������sռ�ɱ���80%���ҡ���ԭ�ϳɱ�����ϩ�ɱ�ռ����Ҫ���֣���ϩ�r����Ӱ�PVC�ɱ�������Ҫ���ء����⣬�mȻ��ϩ���������^�ʯ���ͣ������O��Ͷ�Y�sʮ�־�����O�����f�ڳɱ�����ռ�����^��

������ϩ��PVC�ɱ���Ԫ/���� = 0.5×��ϩ�r�� + 0.65×�Ț�r�� + �˹����f�� ��Ŀǰ��ϩ�r�|����CFR��1195��Ԫ/�����A�|�^Һ��140Ԫ/��Ӌ�㣬��ϩ��Ŀǰ�ɱ��s��5200Ԫ/�����A�|�Ј���ϩ��PVC�r����6060Ԫ/�����ң���ϩ��PVC���a̎��ӯ����B��

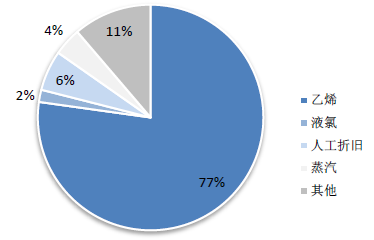

��ϩ��PVC�ɱ����ɣ��A�|�^

��ϩ�r�|����CFR����Ԫ/����

����������һ�w���ʯ��PVC���a�̶��ԣ�������ُ��Ҫ�أ�ú��늣��r��ď��������^�������һ�����ڿ��AҊ��δ��������һ�w���ʯ��PVC���a�̵������������¶��ϵ�Ш�ΔU��څ�ݡ�

�����İٴ��YӍ2010��1�·��ԁ��Ĕ��������A�|�Ј��ʯ����߃r����F��2010��12�·ݣ����r�r���5100Ԫ/������̓r������3��2365Ԫ/��������Ŀǰ2705Ԫ/���ăr����ԣ��ʯ�r����Ȼ̎�ڵײ��^��δ���µ��Ŀ��g�ѽ���������ʯ�r��q��5100Ԫ/���Ěvʷ��λ����ô�ʯ��PVC�ɱ������L��9100Ԫ/����ˮƽ�����@ֻ���������ИIƽ��ˮ�ʁ��f��������Щ������I���������й�˾���䱾����һ�w���IJ������̣���ɱ��^��ˮƽҪ�ͺܶࡣ

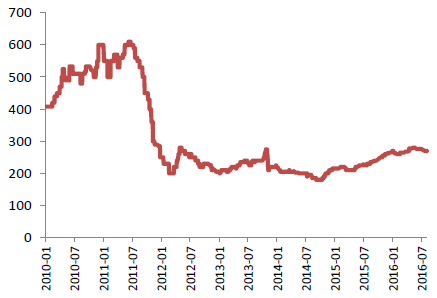

2010-2016���Ї��ʯ�r��Ԫ/����

2010-2016��31%�}��r��Ԫ/����

�����҇�14��15��ƽ���I��늃r��飺784.17Ԫ/ǧkw•h��781.67Ԫ/ǧkw•h�����^���f���|���^ƽ�����I늃r��ߣ��A�|�����ϵ^��֮��������ȫ��ƽ��ˮƽ���A���Ե���ȫ��ƽ��ˮƽ�������^��ͣ����������ϵ^�����ʯ�����aPVC�����^�����Դ�ɱ����ݡ��½��̓��ɹŵ�늃r�h����ȫ��ƽ��ˮƽ���ɱ��������

2016��6��36�����й��I늃r��35ǧ�������ϣ�

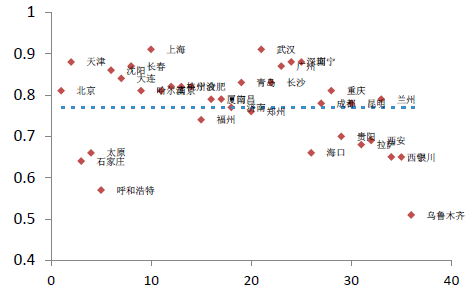

���I늃r��35ǧ�������ϣ��ĵ^���Ԫ/ kw•h��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2016���Ї�ˮ���ИI�lչ��r

- ��һƪ��2016���҇���ý�a�I���aֵ�����L��r

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2