-

2016���Ї�PPP�Ŀ�F��������lչڅ���A�y

2016/9/30 11:31:07����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

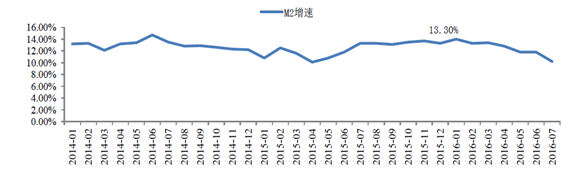

������ʾ��2015�꣬���ĺ��^���{��“��؛�ţ��oؔ��”���@���������M2���پS��ͬ��13.3%�����������»�4%��17%����ȥ��������빤�����h�Ժ��^���{׃�鷀���L����“��؛�š��oؔ��”���ГQ��&����2015�꣬���ĺ��^���{��“��؛�ţ��oؔ��”���@���������M2���پS��ͬ��13.3%�����������»�4%��17%����ȥ��������빤�����h�Ժ��^���{׃�鷀���L����“��؛�š��oؔ��”���ГQ��“��؛�š���ؔ��”���@һ�c�Ĕ����ϵõ���ӡ�C���ϰ���M2�������_ʼ��������10%һ��������Ͷ�Y���لt������20%�����١�

20114-2016��M2�¶���Ӌͬ�����٣�%��

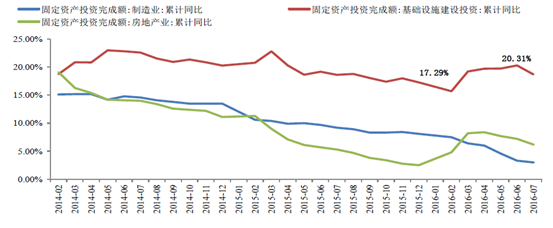

���������L���Ă��ֶΣ��̼��������M�����ڄ��R���e�O؛���Լ��e�Oؔ�����������M���ĸ�����y����Ч��������ه�����������Ŀǰ��������ɫ���e�O؛������߅�HЧ�����f�p���e�Oؔ�������ƺ������������һ���ơ��҂��ж��������һ���ț_�̵ĸ��������Ӵ�

2014-2016�������I��̶��Y�aͶ�Y�~ͬ������

�����Y�a�Ľ�����y�Ќ�PPP�Ŀ���g�����Y���}���Y�a�ı�����PPP�Ŀ�g�����Y�y�ȕ�����½���“�Y�a��”��ȥ��“��؛��”�c“Ͷ�Yƣܛ”�B�ӵĽY��������Y�a��������С����С����Ќ��Y������{���ö��ڜp���������µ��Y�a�ˁ��н�ȥ��ጷŵ������ԣ���PPP�Y�a����һ���ܺõĴ𰸡�7�½��ڙC���J��~����4636�|��ͬ�Ȝp�ټs1�f�|�����J����4773�|���y�г��˷��J�ѽ��Ҳ������m�ķ��J�I����“�Y�a��”�ı����£�PPP�Y�a���������������^�ߣ�4%��7%�ą^�g����PPP�Ŀ���y���Y���������^���Y���c�Ŀ�������Pϵ�o�����Mһ�������y�Ќ�PPP�Ŀ�����Y��Ը���y����ؔ�Y���cPPP�Ŀ��Ҏģ�����ǿ����AҊ��δ����

2003-2016���Ї�����Ͷ�Y���~�cȫ��ؔ��֧�������Pϵ���|Ԫ��%��

����������ҪPPPģʽ����˽�I���T�Y�����������ؔ�����ߴ̼�������PPP���P�����c���ɿ�����M���ȶ������A�ڡ�Ŀǰ����ؔ�����~��֧�o������ҪPPPģʽ��������Y���M�������ڻ���Ͷ�Y���ڴ˱���֮���������M�ٶȌ����г��A�ڱ��F��ȥ�����Ͷ�Y13.13�f�|�����귀���L�AӋ�_��20%���٣�����Ͷ�Y���~���_��15.75�f�|������2016���AӋؔ������2.18�f�|��ؔ������15.72�f�|��ؔ��֧��18�f�|�����A��֧���������I����Y���~��13.5�f�|���£�2.25�f�|��Ͷ�Yȱ����Ҫ˽�I���T�����y���J����ɡ�PPPģʽ�£�2016����A���O�Ŀ����Ҫ�������gͶ�Y1.1�f�|���ң������y�����Y1:1���㣩�����˽�Q˽�I���T�Y���ĺ��֮�n�����P����“�˳��C��”��“�������c�̘I�Ԅ��֙C��”�ȶ������ٳ��_��

����2016��6��12�յ�����PPPʾ���Ŀ���Y�x������ؔ������20��ί�M�����_չ��ȫ�^��Ҫ����Ϣ���_�����@��PPP�lչ�M�����Ќ��״Ρ���ȫ����r�������ط�PPP�Ŀ����Ӵ�6��ĩȫ������Ŀ9,285������Ͷ�Y�~10.6�f�|Ԫ�����Ј����A���Ŀ619������Ͷ�Y�~���_1�f�|Ԫ��Ҏģ���^�������23.8%���c3��ĩ��ȣ�����Ŀ���ڼ�����أ�����ʷ���������

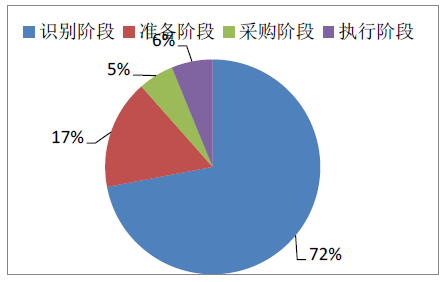

PPP����Ŀ�����R��

PPP����ĿͶ�Y�~�R��

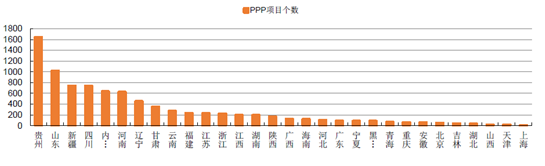

�����Ŀ���^���֣��F�ݡ�ɽ�|���½����Ĵ������ɹ��Ŀ��λ��ǰ�壬�քe1641/1016/739/736/635������4767����ռ���Ŀ����55.15%���F�ݡ�ɽ�|�����ϡ����ϡ��Ĵ�Ͷ�Y����λ��ǰ�������քe��1.32/1.13/0.78/0.75/0.70�f�|Ԫ����Ӌ4.69�f�|Ԫ��ռ��Ͷ�Y�����47.42%��

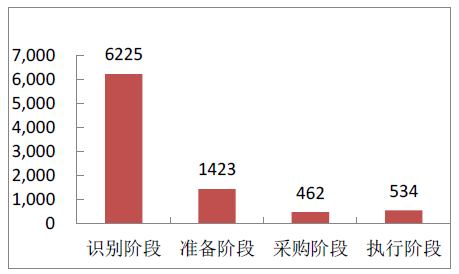

��������ؔ������������ǰ̎���R�e���ʂ䡢��ُ�������A�ε��Ŀ���քe��6225/1423/462/534����ռ�ȷքe��72.02%/16.46%/5.34%/6.18%��������v��PPP�Ŀ������ʑ��Lj����A���Ŀ���c�ʂ䡢��ُ������3���A���Ŀ�����͵ı�ֵ���ɴ�Ӌ��PPP�Ŀ����ʞ�22%�������҂������c���н�����˾PPP�Ŀ�����r�ĽyӋ����ȥ���°����_ʼPPP����ٶ����@�ӿ졣ȥ��4���Ⱥ��sPPP�Ŀ24�������^ǰ�����ȵĿ��͡�

���A���Ŀ����

���A���Ŀռ��

PPP�Ŀ���Ŀ����ٶȹ�Ӌ

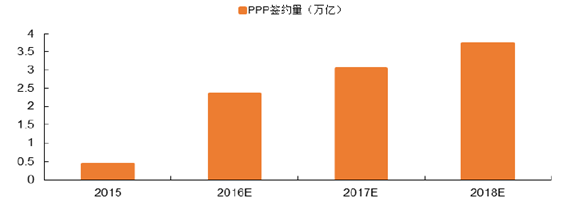

������ǰ̎�ڈ����A�ε��Ŀ�sռ���Ŀ��7.88%�����~�s��7800�|Ԫ��ʣ�µ�9.1�f�|ԪPPP�Ŀ߀̎���R�e���ʂ䡢��ُ�A�Σ��҂��AӋ���������������m���s���У��AӋ16/17/18��քe���2.34/3.04��YoY30%��/3.74��YoY23%���f�|Ԫ���@ЩPPP�Ŀ��ӆ�����ό����ɽ��꼰δ����������˾ӆ�����L�ij��m������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2