-

2016���Ї�������Ϣ���Ј��F��lչڅ���A�y

2016/9/30 11:25:42����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����^������Ϣ�����Ǟ����m���F�����e����Ϣ���𠎰lչ����Ҫ�����O �ć�����Ϣ�wϵ����KĿ�˞錍�F܊꠵�ȫ����Ϣ�������܊꠵ĺ��đ�����܊�ͨ�^��Ϣ�������ό��Fһ�w���� ������������Ŀ��̽�y��ۙ��ָ�]���ơ�����������������o�͚����u���ȹ��������^������Ϣ�����Ǟ����m���F�����e����Ϣ���𠎰lչ����Ҫ�����O �ć�����Ϣ�wϵ����KĿ�˞錍�F܊꠵�ȫ����Ϣ�������܊꠵ĺ��đ�����܊�ͨ�^��Ϣ�������ό��Fһ�w���� ������������Ŀ��̽�y��ۙ��ָ�]���ơ�����������������o�͚����u���ȹ��܌��Fһ�w��������ָ�]���ĺ�܊ �N֮�g������M�����Fһ�w����������Ϣ���a�I���Ҫ�������_���l�nj�������Ϣ��ȫ��܊��ͨ���c܊���������I��

������Ϣ��һ�w������

����2014 ���Ї������b���I��Ͷ��s 2586 �| Ԫ�����Ї�����Ϣ���_֧�s 750 �|Ԫ����2015 ������b�係֧���s 2927 �|Ԫ�����Ї�����Ϣ���_֧�s 878 �|Ԫ��ͬ�����L 17%��ռ�Ȟ� 30%�����A�y��2025 ���Ї�������Ϣ���_֧�����L�� 2513 �|Ԫ����ͺ����L�� 11.6%��ռ 2025 ������b���M �ã�6284 �|Ԫ�������_�� 40%��δ�� 10 �������Ϣ����Ҏģ�����_�� 1.66 �f�|Ԫ��

2016-2025 ���Ї������b���M�ü�������Ϣ��ռ���A�y

2016-2025 ���Ї�������Ϣ���_֧�A�y

�����Ї�܊���wϵ�֞�����ƹ��wϵ����������wϵ���ɴ��wϵ��ں����Ƈ��� ��Ϣ���a�I�lչ�������ƹ��wϵ��Ҫ��ʮ��܊�����F�M�ɣ�ؓ؟���c܊����̖�Ŀ��w�аl�����C���죬���ɮa�I朵����Σ� ��������wϵ���b��������I��ԭ���Ϲ����̡����A�������̡���У/����Ժ������Ϣ��Ӳ���S�̡���Ϣ��ܛ���S�̽M�ɣ����ɮa�I朵����Ρ��ɴ��wϵ��ͬ���F�ˌ����_���l�nj�����܊��ͨ�š�܊����Ӽ���Ϣ��ȫ����I���ȫ�渲�w���� �Ƈ�����Ϣ���a�I���ٰlչ��

������Ϣ��һ�w������

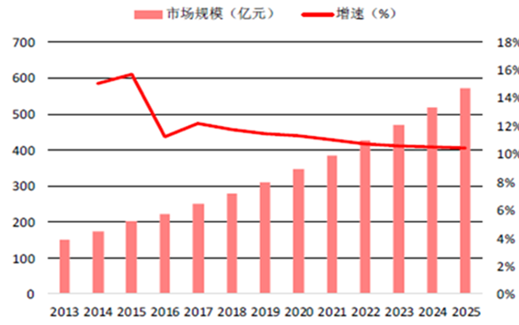

�����҇�܊�����_�Ј����~��������L�A�Σ��AӋ 2014 �����܊�����_�Ј����g�_ 173 �|Ԫ��2015 �����L�� 200 �|Ԫ��ͬ�����L 15.7%�����A�y��2025 ��܊�����_�Ј�Ҏģ���� �_�� 573 �|Ԫ����ͺ����L�ʸ��_ 11.5%��δ��ʮ��܊�����_�Ј���Ҏģ���_�� 3776 �|Ԫ��

2013-2025 ���Ї�܊�����_�Ј��A�y

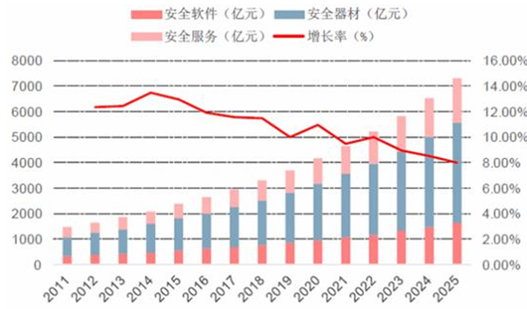

�����挦������Ϣ��ȫ�ć����քݣ������o��ʼ�� ���Q�ߌ��ь���Ϣ��ȫ���}�������X�����_ʼ��������o�ɷ�����_ϵ�������Լӏ���Ϣ��ȫ���O��2014 �� 2 �� 27 �գ� ����W�j��ȫ����Ϣ���I��С�M�����������־����Ϣ��ȫ�ѽ����������ґ��Ը߶ȣ�������Ϣ��ȫ���O����������١��� ���A�y���Ї���Ϣ��ȫ�Ј�Ҏģ���� 2015 ��� 2367 �|Ԫ���L�� 2025 ��� 7320 �|Ԫ��ʮ�����L�ɱ����ͺ����L���_ 11%��

�Ї���Ϣ��ȫ�Ј�Ҏģ�A�y

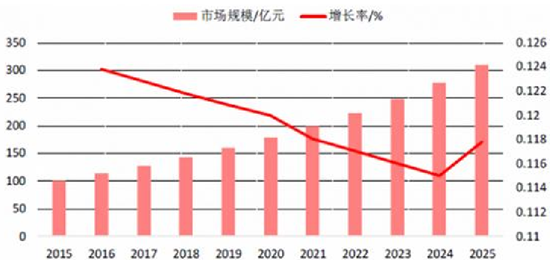

�����Ї�܊��ͨ��ϵ�y�c�l�_���Ҵ����^ ���ࡣ���l��ͨ�Ş��������������s܊���l�dzГ�܊��ͨ�Ž� 85%��ͨ��������܊�t���� 5%�����^�ڰl�_���Ҍ�܊��ͨ ��ϵ�y���O���_�����_֧ 5%��Ͷ�룬�҇�܊��ͨ��ϵ�y���O�_֧�Hռ�������M 2%���¡������ڇ�����Ϣ�����Ե����M��܊ ��ͨ��ϵ�y�،�������ٽ��O�A�Ρ����A�y���Ї�܊��ͨ���Ј����� 2015 ��� 100 �|Ԫ���� 2025 ��� 308 �|Ԫ���ͺ����L ���_�� 11.9%��10 �����L 2 ����

�Ї�܊��ͨ���Ј�Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O�����ؾS��

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2