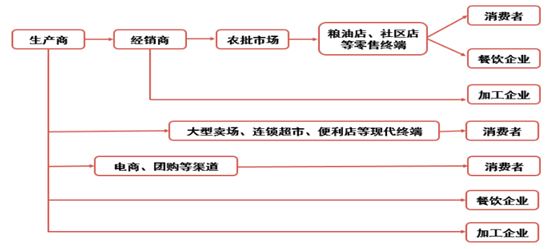

-

2016���Ї�(gu��)�{(di��o)ζƷ�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չǰ������

2016/9/30 11:20:23����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

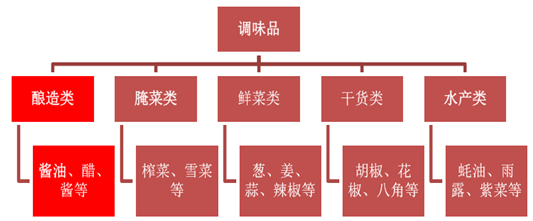

������ʾ���{(di��o)ζƷ��ָ�܉����Ӳ��ȵ�ɫ���㡢ζ�����M(j��n)ʳ�������������w�������o��ʳƷ����ͬ��(gu��)�� ��^(q��)���{(di��o)ζƷ�кܴ�^(q��)�e������W����(x��)�Tʳ���Ե����|(zh��)��ˮ�������A(ch��)��ɳ˾���|�ρ���(x��) �Tʳ����С�s�~�Ƴɵ���¶���҇�(gu��)�^�ֵ^(q��)���ձ���(x��)�Tʳ���Զ��С���l(f��)�Ͷ��������{(di��o)ζƷ��ָ�܉����Ӳ��ȵ�ɫ���㡢ζ�����M(j��n)ʳ�������������w�������o��ʳƷ����ͬ��(gu��)�� ��^(q��)���{(di��o)ζƷ�кܴ�^(q��)�e������W����(x��)�Tʳ���Ե����|(zh��)��ˮ�������A(ch��)��ɳ˾���|�ρ���(x��) �Tʳ����С�s�~�Ƴɵ���¶���҇�(gu��)�^�ֵ^(q��)���ձ���(x��)�Tʳ���Զ��С���l(f��)�Ͷ��ɵ��u �͡����w���ԣ��҇�(gu��)�������������K���㡢�����桢�}���հ˴��ϵ����ͬ��ϵʹ�õ��{(di��o)ζ ƷҲ�кܴ�^(q��)�e���҇�(gu��)�����{(di��o)ζƷ�����ΑB(t��i)��ͬ�����Է֞����������r�����؛�ˮ�a(ch��n)ȡ�

�{(di��o)ζƷ�N���

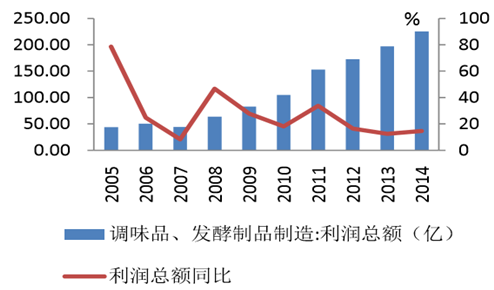

������(j��)�y(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��2014 ���҇�(gu��)�{(di��o)ζƷ���l(f��)����Ʒ�ИI(y��)����Ҏ(gu��)ģ�_(d��)�� 2,649 �|��10 ����(f��)���� �ٳ��^ 20%��2015 �� 1-10 � I(y��ng)�� 2,303 �|��ͬ�����L(zh��ng) 8.94%���m�����½������ИI(y��)ӯ�� ������������������(r��n)���~/����� 2004 ��� 5.2%���������� 2014 ��� 8.5%��2015 �� 1-10 ���_(d��) 9.08%������(r��n)���~ͬ�����L(zh��ng) 20.22%���@���������롣�ʳ�Y(ji��)��(g��u)׃�������{(di��o)ζƷ�B�� �������͆δ����������ӣ�ʹ���ИI(y��)����Ҏ(gu��)ģ�������L(zh��ng)��ͬ�r(sh��)����ˮƽ�������Ƅ�(d��ng)�{(di��o)ζƷ�a(ch��n) Ʒ�Y(ji��)��(g��u)���m(x��)����(j��)�����ИI(y��)�����ӯ���������m(x��)��������Ҫ?ji��ng)����?/p>

�{(di��o)ζƷ���l(f��)����Ʒ�ИI(y��)����Ҏ(gu��)ģ������

�{(di��o)ζƷ���l(f��)����Ʒ�ИI(y��)��������(r��n)Ҏ(gu��)ģ������

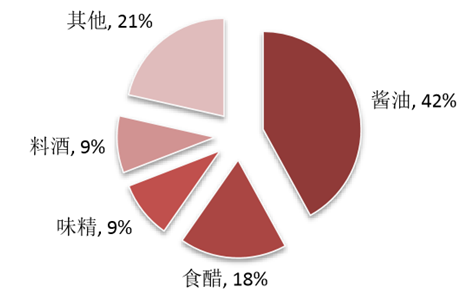

����2014 ���҇�(gu��)�{(di��o)ζƷ��a(ch��n)���_(d��) 2,235 �f�����ң��^����ͬ�����L(zh��ng) 11.75%�������u�ͺ�ʳ��ռ ������u�ͮa(ch��n)��ͻ�� 900 �f����ռ�� 42%���ң�ʳ�s 400 �f����ռ�� 18%���ң���� ��ӭ��“�r”ζ��ζ�����u����ζ���a(ch��n)�� 211 �f�������M(f��i)���� 140 �f�����ң��u���a(ch��n)���A(y��) Ӌ(j��) 30-40 �f�������d��(f��)���{(di��o)ζƷ�l(f��)չѸ�ͣ�����(x��)���Ј�(ch��ng)Ҏ(gu��)ģ�^С���Ј�(ch��ng)���~���ޡ�

2014 ���҇�(gu��)�{(di��o)ζƷ�a(ch��n)����(g��u)��

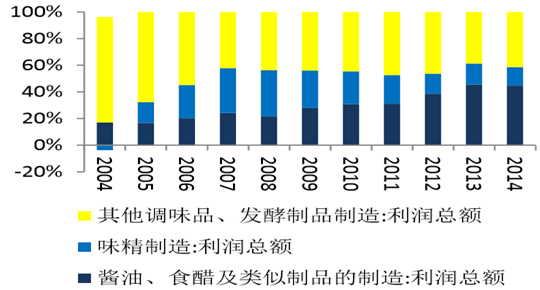

����2014 ���҇�(gu��)�u�͡��������Ʒ����Ҏ(gu��)ģ�_(d��)�� 904 �|��ռ�{(di��o)ζƷ��������ؼs�� 34%��2015 �� 1-10 �����m(x��)�@һڅ��(sh��)ռ������ 35%��Ҏ(gu��)ģ�_(d��) 796 �|Ԫ���� 2003 �����u����Ʈa(ch��n)Ʒ �ď�(f��)�������_(d��)�� 24%���������ٿ����{(di��o)ζƷ�ИI(y��)���w���٣����{(di��o)ζƷ�ИI(y��)���L(zh��ng)������܊�� ��ӯ��������������������(r��n)���~��(f��)�������_(d��)�� 40%������(r��n)���~������ 40%��2015 �� 1-10 ������(r��n)���~�_(d��) 97 �|Ԫ��ռ�ИI(y��)������(r��n)�ķ��~�M(j��n)һ�������� 46%������(r��n)����Ȟ� 12.17%�� ���L(zh��ng)�ٶȸ�������(g��)�{(di��o)ζƷ�ИI(y��)��

�{(di��o)ζƷ���l(f��)����Ʒ�ИI(y��)���똋(g��u)��

�{(di��o)ζƷ���l(f��)����Ʒ�ИI(y��)����(r��n)���~��(g��u)��

������I(y��)���{(di��o)ζƷ�^ȥ 10 ����ٰl(f��)չ����Ҫ?ji��ng)�������Ҫ��(y��n)?1�����^���M(f��i)�Բ��^�࣬2�����^ �����ɫ��ζ��ʹ���{(di��o)ζƷ�^�࣬3����I(y��)�^��ͥ������M(f��i)�^�ࡣ����(g��)���،�(d��o)�²�I(y��)�{(di��o) ζƷ���������ٿ졣�҇�(gu��)��I(y��)�l(f��)չʼ�ڸĸ��_�ţ�90 ����_ʼ���ٰl(f��)չ��2015 �����볬�^ 3.2 �f�|Ԫ������ ���걣�� 15%���ҵď�(f��)�����١�δ���S���������������������������M(f��i)��ͬ�r(sh��)��ͥҎ(gu��)ģ�p С�������r(sh��)�g���L(zh��ng)����(d��o)������Ͳ�������Ӽ��N���҇�(gu��)��I(y��)�������m(x��)���փ�λ��(sh��)���L(zh��ng)��

��I(y��)���뱣�� 15%�ď�(f��)������

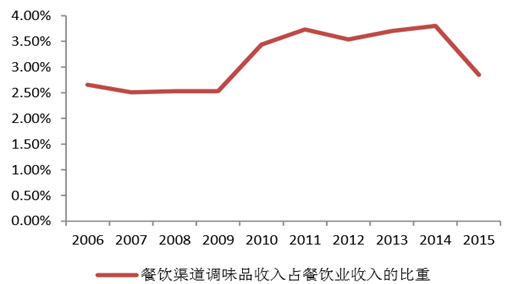

����2011 ���҇�(gu��)���~���ϲ����?du��)I�I(y��)�~ 200 �f�����ϣ�����ُ�(qi��ng) ռȫ�ИI(y��)����ı����քe�� 18.5%�� 7.7%���c����(gu��)��ُ�(qi��ng)ռ�� 30%�������^���ࡣ�� �������~���ϲ�I(y��)������~�ʬF(xi��n)����������څ��(sh��)��һЩ����Ʒ�ƺ�Ҏ(gu��)ģ��(y��u)��(sh��)�IJ����I(y��)�l(f��) չ�^�죬2016 �� 1-8 �£����~���ϲ��ռ�ИI(y��)��������������� 25.41%���{(di��o)ζƷռ��I(y��)���������������Կ�͞������Ї�(gu��)��I(y��)�����У�ԭ����ռ�Ȟ� 45%������ȫ ��ƽ��ˮƽ�H 41%������(gu��)���̓H�� 31%������ԭ�����Ɯy(c��) 1����(gu��)�����й̶��Ĺ�؛ �̣��Ҳ�ُԭ�ϷN�����(du��)�����ҷ�(w��n)�����L(zh��ng)�ں����ʹ����M(j��n)؛ʹ�͏d��(du��)�����h�r(ji��)�����^��(qi��ng)��2�� �в͌�(du��)ʳ�ĵ��|(zh��)��Ҫ����ߣ�3���вͷN��࣬��ˇ����(du��)��(f��)�s�����ԭ����ռ���^�ߡ��� �{(di��o)ζƷ����ԭ�ϵ���Ҫ�M�ɲ��ݣ���(j��)�{(di��o)�У����{(di��o)ζƷ��I(y��)���S�r(ji��)�ڏ�Ӌ(j��)��ռ��I(y��)����� 2.5%-4%�������M(f��i)����(j��)ռ������څ��(sh��)���@��

2015 ���͘I(y��)ԭ����ռ����������

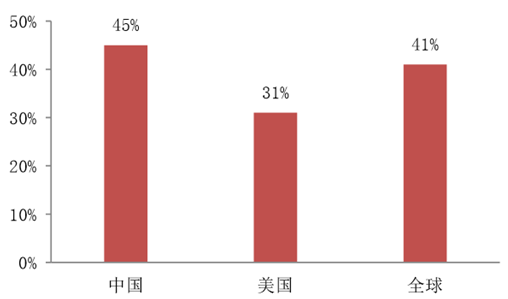

�҇�(gu��)�{(di��o)ζƷռ��I(y��)�������

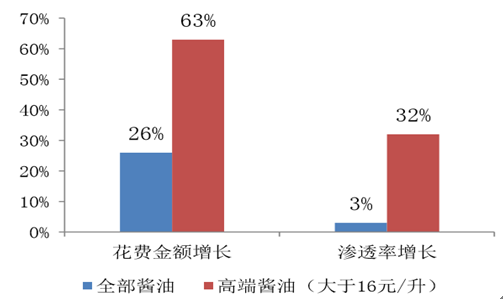

�������u�͞�����2014 ���҇�(gu��) �u�����w���M(f��i)���~���L(zh��ng) 26%���B������ 3%�����и߶��u�����M(f��i)���~���L(zh��ng) 63%���B�� ���� 32%���S������ˮƽ���������M(f��i)�߃r(ji��)����ܶ����������L(f��ng)ζ���ѵĸ߶��u�ͣ��߶� �u�����L(zh��ng)���졣�Ȍ�(du��)�ձ������{(di��o)ζƷ������uͺ��ձ���ͥ���y(t��ng)ʳƷ���M(f��i)�p�٣��u���� �����������ͣ������M(f��i)�u�͵Ćr(ji��)�S����ˮƽ�������@���ӣ��������ͥ���M(f��i)�u�͵Ćr(ji��)�� �������ͥ�F 30%��

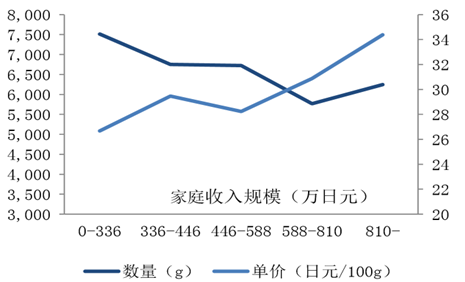

�ձ��u�����M(f��i)����(j��)�@����2014��

2014 ���Ї�(gu��)��ͥ�u�����M(f��i)��r

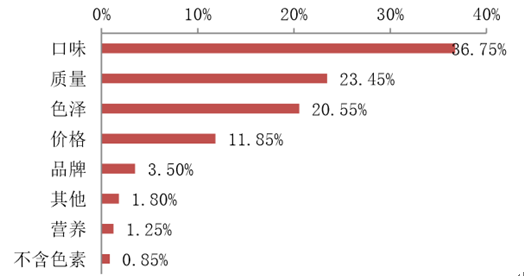

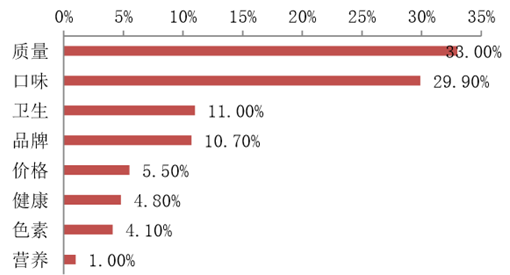

�����{(di��o)ζƷ�Nࡢ��ͬ�a(ch��n)Ʒ�������m�Ì�(du��)���ʹ�÷�������һ��(g��)�����M(f��i)�Ӵε��Ј�(ch��ng)���S���ʳ څ��(sh��)څ�ڽ������Լ��u�͵Ĺ��������l(f��)ͻ�����u����u��ռ��ζ�����u�����}�Ȳ��ָ��X�� �˲�̫�������{(di��o)ζƷ�ķ��~����λ���l(f��)��Ҫ���u���Ǵ����ģ��rζ������Ȼ��ζ�����u���ȱ��J(r��n)�����˹��ϳɵģ��Զ��˲����ڝB�� �����u�ͮa(ch��n)Ʒ�N��S���������ϳ顢���顢���r�u�͡�ϖ�͵ȵȣ������ںϲݹ��������Ȳ� �ϣ����r/��ɫ��ͬ�r(sh��)������ζ����Һ�w������ζ���m���ԏV���ڼ�ͥ�Ͳ����������� ζ�����u�����}�Ȯa(ch��n)Ʒ�����u�ͺʹמ������Ј�(ch��ng)�{(di��o)��l(f��)�F(xi��n)���{(di��o)ζƷ��Ʒ�|(zh��)�Ϳ�ζ�ǛQ�����M(f��i)��ُ�I�c����P(gu��n)�I���أ� �a(ch��n)Ʒ����(qi��ng)������ֵ�ߣ��t�܉�ռ�Ј�(ch��ng)���~���Ҕ�(sh��)��(j��)�@ʾ�����M(f��i)�ߌ�(du��)�r(ji��)����P(gu��n)ע���^�ͣ��r(ji��) ���Ǹ�(j��ng)��(zh��ng)���P(gu��n)�I��

���M(f��i)��ُ�I�u�͵Ŀ��]����

���M(f��i)��ُ�Iʳ�Ŀ��]����

������(j��ng)�^����İl(f��)չ���҇�(gu��)�{(di��o)ζƷ�ѽ�(j��ng)�γ�����(du��)��(w��n)����Ʒ�Ƹ�֡��ѽ�(j��ng)�^��������Ʒ�(d��ng)�У� ���^��I(y��)�����^��(qi��ng)���Ј�(ch��ng)���~��Ʒ��Ӱ��������B�ʲ��ߵ���Ʒ������Ј�(ch��ng)��չ�С�����Ʒ�ƃ�(y��u)��(sh��)����I(y��)����Ҫ�Ǯa(ch��n)Ʒ�|(zh��)���ã�Ʒ������ã��������탞(y��u)��(sh��)��������Ҫ�������� �M(f��i)��Ⱥ�w��������������Ј�(ch��ng)���~��ȫ��(gu��)�Ե��{(di��o)ζƷ��̎�������ڣ�ԭ�еą^(q��)��ָ��B(t��i)�� ���ƣ��a(ch��n)Ʒ��(x��)��څ��(sh��)���@�����ij��к��غ���(j��ng)��(j��)�l(f��)�_(d��)�^(q��)���и߶��Ј�(ch��ng)�����U(ku��)���Ј�(ch��ng)���~ �ē��ZҲ�^�鼤�ң���һЩ�������Ј�(ch��ng)�ą^(q��)��(y��u)��(sh��)Ʒ�Ʋ����ܵ�����(zh��n)���u�̓r(ji��)����С��С Ʒ���Ј�(ch��ng)�����ܵ��D����

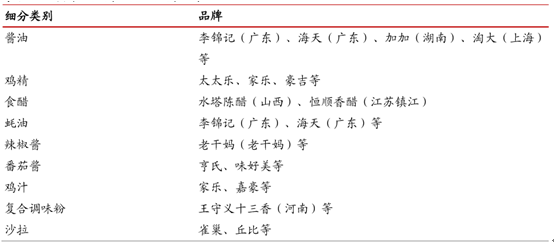

�{(di��o)ζƷ��ҪƷ���ҪƷ��

�����������I(y��)��(du��)�{(di��o)ζƷ�����������h(yu��n)���ڼ�ͥ���M(f��i)�������“��(j��ng)�N��+�r(n��ng)���Ј�(ch��ng)”�������� ����Ȼռ��(j��)��Ҫ��λ������Ʒ�|(zh��)�á���λ�߶˵��{(di��o)ζƷ��I(y��)�����^�P(gu��n)ע���������ֱ���c�� ���I(y��)��������δ���^��Ҫ��څ��(sh��)֮һ��

�{(di��o)ζƷ�N������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L(zh��ng)���ط���ɫ�a(ch��n)�I(y��)��(y��u)��(sh��)���ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c(di��n)

- ������ˮ���һ�ӱ��ʹ��

- 2024��6�����(hu��)���YҎ(gu��)ģ�����y(t��ng)Ӌ(j��)��(sh��)��(j��)��(b��o)��

- �҇�(gu��)�����͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\(y��n)ݔ��(j��ng)��(j��)�\(y��n)����r

- ���l(xi��ng)����l(f��)����һ��(ch��ng)�_������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�{(di��o)ζƷ�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չǰ������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2