-

2016���Ї��̷ۮa(ch��n)�����M(j��n)���������r���߄ݼ��l(f��)չڅ���A(y��)�y

2016/9/30 11:20:23����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���Ї��̷��ИI(y��)�F(xi��n)�����2008 ��l(f��)���������谷���̷��¼����@ȫ������2008 ��֮ǰ��10 �꣬�҇����̘I(y��)�l(f��)չƽ�����Lָ��(sh��)���_(d��)15%���ϣ���2008 ���Ժ��ИI(y��)�M(j��n)�뾏�������A�Σ���ţ�������Һ�w�����M(f��i)���������@���½���ԭ�̃r��һ·������һ���Ї��̷��ИI(y��)�F(xi��n)�����

����2008 ��l(f��)���������谷���̷��¼����@ȫ������2008 ��֮ǰ��10 �꣬�҇����̘I(y��)�l(f��)չƽ�����Lָ��(sh��)���_(d��)15%���ϣ���2008 ���Ժ��ИI(y��)�M(j��n)�뾏�������A�Σ���ţ�������Һ�w�����M(f��i)���������@���½���ԭ�̃r��һ·�ߵ���2008 ��7 ��29 �գ��҇����a(ch��n)�^(q��)���r���ƽ���r���Ҟ�2.77 Ԫ/�����2009 ��6 ��9 �գ����r���ƽ���r�H�_(d��)��2.31 Ԫ/��������̶��_(d��)��16.6%������(n��i)��Һ�w������M(f��i)����07 ���3629.2 �f���E�p��09 ���2961.8 �f����ԭ���ИI(y��)�����ش�����

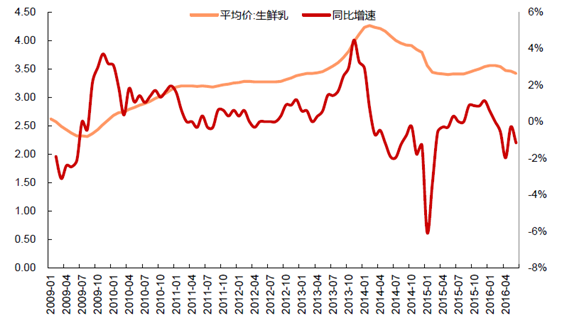

2009-2016���Ї�ԭ�̃r��׃�ӣ�Ԫ/���

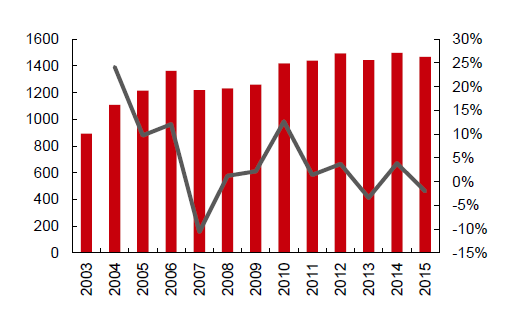

2003-2015 ����ţ��������f�^��������

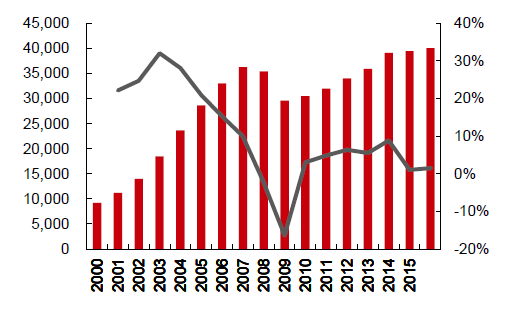

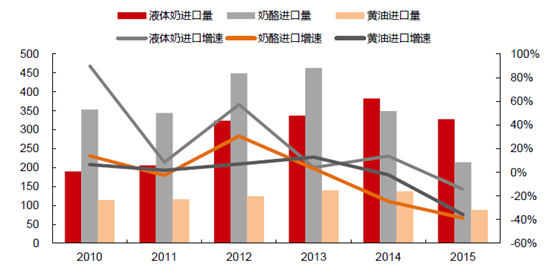

2000-2015�����(n��i)Һ�w�����M(f��i)����ǧ����

����2013 �괺��l(f��)���˴�Ҏ(gu��)ģ����ţ���飬�Լ��ļ�����������l(f��)�ĸɺ��p�a(ch��n)���҇���ţ������½���3.41%����2012 ���1493.9 �f�^�½���2013 ���1443 �f�^��ͬ�rɢ�������˳������r��a(ch��n)���½���5.83%��“�̻�”�F(xi��n)���Ƅ��̃r�����ϝq��2013 ��4 ����ǰ���a(ch��n)�^(q��)���r���ƽ���r�������L���־��⣬4 �����̃r���������2014 ��2 �µ��_(d��)픲����̃r�_(d��)��4.26 Ԫ/�����2013 ��4 �µ����r��r��3.43 Ԫ/�����ϝq24.2%��

2007-2015 ���Ї���a(ch��n)�����f����������

����2013 ���“�̻�”�F(xi��n)����ʹ��Ʒ��I(y��)�ڷe�^���M(j��n)���̷ۣ�2013 ���҇��̷��M(j��n)��������49.15%������2014 ����H�̷ۃr�����µ�������(n��i)�������I(y��)�̷���I(y��)ͣ�a(ch��n)���F(xi��n)����Դ����ȫ���D(zhu��n)�Ƶ���Ʒ��I(y��)���ϣ�����ؓ(f��)���r�pʧ����������p�؉��������ԭ�̳��F(xi��n)�������^��������2014 ���𣬇���(n��i)���r��a(ch��n)Ʒ�r���»���

2011-2015 ���M(j��n)���̷۔�(sh��)��������

�W��ȫ֬�̷ۺ�Ó֬�̷ۃr��$/MT��

�����������H�̷��ИI(y��)�l(f��)չ�F(xi��n)��

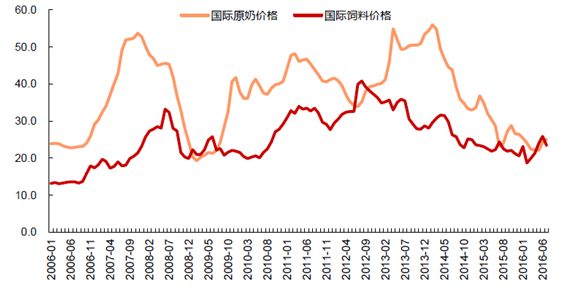

������2006 ���𣬇��Hԭ���ИI(y��)��(j��ng)�v����݆���ڡ�ÿ݆���ڳ��m(x��)�r�g�s3 �꣬��һ݆���ڏ�2006���_ʼ����2007 ��11 ���_(d��)��픲�ԭ�̃r��λ��53.7 ��Ԫ/100 ����S��һ·�µ���2009��2 �µ��_(d��)�ײ�λ��19.3 ��Ԫ/100 ���Ȼ���ИI(y��)��ů���ڶ�݆����픲���2011 ��6 �µ�46.7 ��Ԫ/100 ����ײ���2012 ��7 �µ�33.9 ��Ԫ/100 �������݆������2014 ��2 ��ԭ�̃r���_(d��)픲�54.7 ��Ԫ/100 ����֮��һ·�µ���������ǰ�ɂ�������ȸ�����m(x��)�r�g���L��

2006-2016����Hԭ�̃r��͇��H��σr��׃�ӣ���Ԫ/100 ���

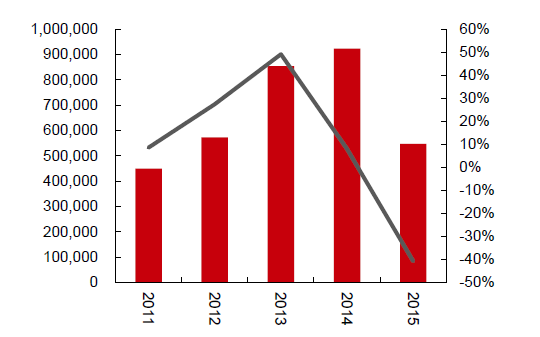

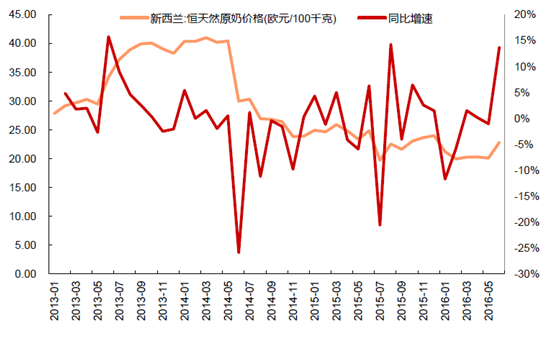

����2013 �꣬�����m�B�m(x��)������������Ʒԭ������Ⱦ��(bi��o)�¼���ͬ�r2013 ��2 ����Ѯ�������ܸߚ≺�Ŀ��ƣ������m�����ļ�����������ϡ�٣����u�Ĵ�Ƭ���^(q��)�]�в����˹���ȣ���2 ��13 ����3 ��17 ��֮�g����δ������(y��n)�ش�ʹ�����m��(d��ng)���ԭ�̮a(ch��n)����2012 ���20,517 ǧMT �E����20,148 ǧMT�������m�̷۵ij�������Ҳ���F(xi��n)����½��������m��������Ʒ�ИI(y��)�ij��ڴ�����ֻ�����wʹ��ԭ�̃r��һ·�ϝq������Ȼ�����������m90%����Դ������Ȼ��ԭ�̃r��������Դ��������m��ԭ�̃r���߄ݣ���2013 ���°��꣬����Ȼԭ�̃r���2013 ��1 ������m(x��)�ϝq��2014 ��2 ���_(d��)��픲�λ��40.41 �WԪ/100 ǧ�ˡ������m������Ʒ���ڴ��������(j��)�Ї��̘I(y��)���b�Ĕ�(sh��)��(j��)��2013 ��ȫ�����ͳ��ڔ�(sh��)����921 ǧ�������������m�������_(d��)����488 ǧ��ռ��53%��Ó֬�̷۵ij�����ռȫ��������17.55%����������m�p�a(ch��n)��ɵĿֻ���w��ȫ��ԭ���Ј���Ӱ��H��

2009-2015�������mԭ�̮a(ch��n)����1000MT��������

2010-2015�������m�����̷۔�(sh��)����ǧ����������

2013-2016 �������m����Ȼԭ�̃r�WԪ/100 ǧ�ˣ���ͬ������

����2013 ���Ї��������mͬ�r���R�ɺ��p�a(ch��n)ʹ�������ҿ������������������������m�a(ch��n)���½��������Ŀհ��Ј����҇��������m����Ʒ���ij��ڇ����҇�80%���M(j��n)���̷ہ��������m��2015 ���҇��M(j��n)���̷۔�(sh��)����547,243.43 �������Џ������m�M(j��n)�ڵĔ�(sh��)����447,758.46���������m�p�a(ch��n)ʹ�ÚW����2014 ���2015 ��քe������6,531,000MT ��3,798,000MT��ԭ�̮a(ch��n)����������2014 ���2015 ��քe������2,193,000MT ��1,171,000MT ��ԭ�̮a(ch��n)����2015 ��W��ȡ��ţ�����~�ƣ��W����ԭ�����a(ch��n)�^(q��)������W��ȡ�����~��ʹ�a(ch��n)���������@��Ȼ�����϶��_˹�M(j��n)������M(j��n)���������½���(d��o)�W�˵ȇ��ҵij������ٷž�����ɇ��Hԭ���Ј��Ĺ��o�^ʣ��

���_˹Һ�w�̡����ҡ��S���M(j��n)������ǧ����������

2009-2015��ԭ�����a(ch��n)�^(q��)�a(ch��n)����1000MT��

2009-2015��W������Ʒ��������

��������ԭ�̼�����Ʒ�a(ch��n)�����M(j��n)�������r���߄�

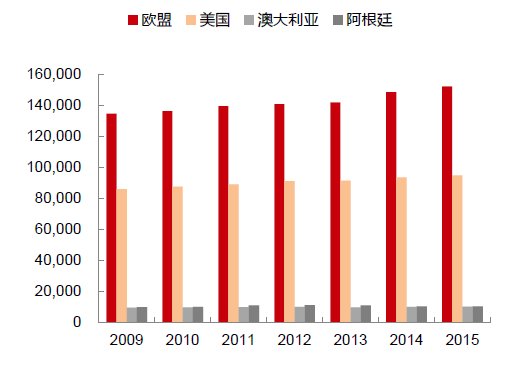

����1���W�˺�������ȫ��ԭ�̵����a(ch��n)�^(q��)�����ߵ�ԭ�̮a(ch��n)��֮��ռ��(j��)��ȫ��ԭ�̮a(ch��n)���Č���һ�롣Ŀǰԭ�����a(ch��n)�^(q��)�����飺�W�ˡ������������m������͢���Ĵ�������2013-2015 �꣬�W�ˮa(ch��n)�^(q��)��ԭ��ÿ�®a(ch��n)����������ǰһ���ͬ��ˮƽ��������һ�N���m(x��)�U(ku��)����څ�ݡ���2016 ���𣬚W�ˮa(ch��n)�^(q��)��ԭ�̮a(ch��n)�������_ʼڅ������2016 ��6 �£��W�ˮa(ch��n)�^(q��)��ԭ�̮a(ch��n)���״ε���ȥ��6 �µĮa(ch��n)��ˮƽ���H��13,190,000MT��������ԭ�̮a(ch��n)����2016 ���2 ����һ�������L�ı�����֮���»��dz�Ѹ�٣����L��̎��һ���^�͵�ˮƽ�������m�Įa(ch��n)��������ƽ��(w��n)ˮƽ׃�Ӳ��Ĵ������Ͱ���͢�a(ch��n)�^(q��)�Įa(ch��n)����2016 ��ÿ�º�ȥ��ͬ����Ⱦ����½��������ǰ���͢�a(ch��n)���s�p�̶ȸ��

�W��28 ��2013-2016 ��ÿ��ԭ�̮a(ch��n)����1000MT��

����2014-2016 ��ԭ�̮a(ch��n)��ÿ��ͬ������

����͢ÿ��ԭ�̮a(ch��n)����1000MT��

���a(ch��n)�^(q��)ÿ��a(ch��n)������

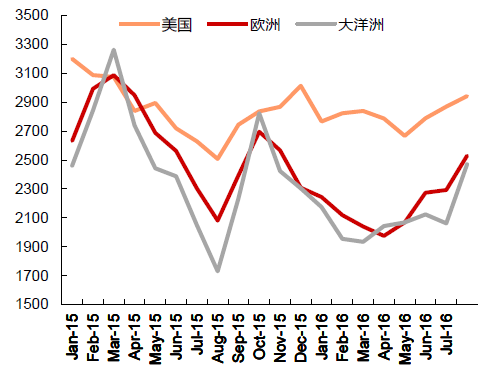

����2����2006-2016 ���@ʮ���g�����H��σr�������γ��^���Hԭ�̃r��һ�γ�Խ���F(xi��n)��2009��1 �·ݣ����m(x��)�r�g����ֱ꣬��2009 ��8 �²ŽY(ji��)���@�N�F(xi��n)�ڶ��γ�Խ���F(xi��n)��2012��7 �£����m(x��)�r�g�s�̞�4 ���£�2012 ��10 ���Hԭ�̃r����σr��2015 ��7 �£����H��σr��24.4 ��Ԫ/100 ��������̕�С���ӽ�ԭ�̃r��23.2 ��Ԫ/100 ��������һ�γ�Խ�l(f��)����2016 ���5 �º�6 �£�����֮�g�r���s��2 ��Ԫ/100 ����vʷ���ڇ��H��σr���^���Hԭ�̃r��֮��ԭ�̃r������F(xi��n)�˳��m(x��)���ϝq�����Խ�����σr��Խԭ�̃r���ҕ���(f��)�K��̖��

�������⣬���H��σr��͇��Hԭ�̃r�������Ҳ�@ʾ�����ڃr���ԺͲ��_���ԏ�(qi��ng)��������a(ch��n)�^(q��)���Ҟ����pʧ���ڳ��m(x��)�U(ku��)�a(ch��n)�Ŀ������^С���a(ch��n)�����ڃ�(n��i)�������F(xi��n)������������ɴ��ڿɿط�����(n��i)����������Hԭ�̃r��Ļ�����

����3���Ї�������Ʒ���M(f��i)�����֮ǰ�W��ȡ��ţ�����~�ƾ��Ǟ��˓�ռ�Ї��Ј����a(b��)�հף������Įa(ch��n)�ܵ�Ŀ��������Ї��Ј���Ȼ����?y��n)���H�Ј���׃��δ���_(d��)���A(y��)��Ч����

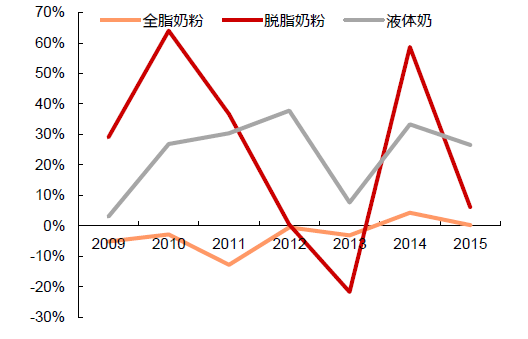

�����Ї�����Ʒ����Ҫ�M(j��n)������Ʒ��ȫ֬�̷ۡ�Ó֬�̷ۺ�Һ�w�̣����@��a(ch��n)Ʒ�У�ȫ֬�̷ۺ�Ó֬�̷���2015 ���M(j��n)�������F(xi��n)�˴���½����քe������48.29%��20.95%��Һ�w���mȻ�������L���������ُ�72.97%�»���43.75%������(j��)����USDA �r(n��ng)�I(y��)���������@ʾ��2016���Ї���ȫ֬�̷ۺ�Ó֬�̷۵��M(j��n)�������_(d��)��375,000 ����210,000 ��������(sh��)�F(xi��n)�����٣�Һ�w�̌�������ԭ��ˮƽ���M(j��n)���������_(d��)��41.30%����Σ��Ї����˾���Ʒ���M(f��i)���h(yu��n)�����l(f��)�_(d��)����ˮƽ����������

�������Ї����⣬���_˹Ҳ������Ʒ�M(j��n)�ڴ�������_˹����Ҫ�M(j��n)�ڮa(ch��n)Ʒ���S�͡����Һ�Һ�w�̡����_˹�P(gu��n)���S�ͺ����ҵ��M(j��n)�����ѽ�(j��ng)�B�m(x��)����̎���½���B(t��i)��2015 ���M(j��n)�����քe�½���35.77%��38.68%��Һ�w���M(j��n)�������½���14.36%������USDA �r(n��ng)�I(y��)���������A(y��)�y�S�ͺ����ҵ��M(j��n)�����ٌ����D(zhu��n)�������_(d��)��13.64%��9.81%��Һ�w���������f��ؓ(f��)���^�H��-2.44%��

2011-2016���Ї�ȫ֬�̷ۡ�Ó֬�̷ۡ�Һ�w�̵��M(j��n)������ǧ����

2011-2016����_˹�S�͡����ҡ�Һ�w�̵��M(j��n)������ǧ����

����4���������W�ʹ���������I(y��)�������a(ch��n)�^(q��)���@����a(ch��n)�^(q��)������Ʒ�r���ڇ��H����Ʒ��ԭ�̃r��Ľ��b���x���ȫ֬�̷ۺ�Ó֬�̷۵ăr����2015 ���3-8 �½�(j��ng)�v�˿��ٵĉ���ʽ�½���8-10 �·��������֮�����M(j��n)�������L���µ��^��֮�г��m(x��)�˽�6 ���¡�2016 ��4��5���_ʼ������Ʒ�ăr������չ�F(xi��n)���ˏ�(f��)�K������څ�ݣ��B�m(x��)�����ϝq������Ó֬�̷۵ăr���2016 ��4 �µ�1611$/MT �B�m(x��)�ϝq��2016 ��8 �µ�1893$/MT���q���_(d��)��17.5%���W�ʹ�����Ó֬�̷�ͬ����(f��)�K���r��q���քe��13.26%��14.49%��ȫ֬�̷�������a(ch��n)�^(q��)�ď�(f��)�K�r�g�c(di��n)��һ�������ď�(f��)�K�r�g�c(di��n)���磬��2016 ��3 �»������W��֮4 �µ��_(d��)�ײ�������������5 �·ݲ��_ʼ�ϝq�����������ăr��ʼ�K���ښW�ʹ����ޡ�

����a(ch��n)�^(q��)Ó֬�̷�SMP/NDM �r��׃�ӣ�$/MT��

����a(ch��n)�^(q��)ȫ֬�̷�WMP �r��׃�ӣ�$/MT��

�����ġ��Ї��̷��ИI(y��)�l(f��)չڅ���A(y��)�y

����2013 ���҇����ڸɺ��p�a(ch��n)����(d��o)�µ�“�̻�”�F(xi��n)�����l(f��)����(n��i)����Ŀֻ��Զ�؛��������̷ێ�����������m(x��)��֮��ԭ�̃r���ߵ��ĕr�g�������������ꮅ��ԭ�̏�(f��)�K����Ҫָ��(bi��o)������(j��)USDA ������Ěv�ꔵ(sh��)��(j��)�п������҇����̷ێ����Ҫ���F(xi��n)��ȫ֬�̷��ϣ�2014 ���҇�ȫ֬�̷۵���ĩ����_(d��)���˚vʷ���c(di��n)300 ǧ����������������130.77%������2013��130ǧ����ȫ֬�̷ێ��������2012��60ǧ����ˮƽҲ������116.67%���f���҇�2013��2014 �����������؛��һ���ஔ(d��ng)�ߵĵز����S���r�g�����ƣ�2015 ��ȫ֬�̷ۮa(ch��n)�����M(j��n)�������p���½�������½���145 ǧ�����A(y��)Ӌ2016 �ꌢ������50 ǧ���ĺ���ˮƽ��2010��Ď��ˮƽ��

��������֮�⣬Ó֬�̷ۺ�Һ�w�̵Ď��һֱ̎�����ò����^�͵�ˮƽ��������(y��ng)���Ϳ����M(f��i)�����o�ף������ڎ�扺������ˏ�����ˁ�����δ�������õ�������

2008-2016���Ї�ȫ֬�̷۵Ŀ����o���������M(f��i)������ĩ�������ǧ����

2008-2016���Ї�Ó֬�̷۵Įa(ch��n)�����M(j��n)���������M(f��i)����ǧ����

2008-2016���Ї�Һ�w�̵Įa(ch��n)�����M(j��n)���������M(f��i)����ǧ����

����2��1978 �꣬�҇��_ʼ��(sh��)��Ӌ�������Ļ������ߣ�����һ����������һ����Ů����(j��ng)�^��ʮ�İl(f��)չ���҇��������½����˿����L�õ����ƣ�Ȼ���˿ڽY(ji��)��(g��u)�s���F(xi��n)������ĬF(xi��n)��������ռ���أ��������˿�ռ��С���˿����g�����}�@���˿ڼt������ʧ����ˇ��қQ��ȫ�挍(sh��)�ж�̥���ߡ�

����2013 ��12 ��28 �գ���ʮ����ȫ���˴�ί�������Ε��h��Qͨ�^�ˡ��P(gu��n)���{(di��o)�������������ߵěQ�h����һ���Ǫ�(d��)����Ů�ķ�D�������ɂ����ӵĆΪ�(d��)�ɺ������������ӌ�(sh��)ʩ��2015��7 ��12 �գ������l(w��i)Ӌί�״���ʽ�؏�(f��)ȫ����_��̥���ߣ���ʾ“����ץ�o�ƶ����P(gu��n)Ҏ(gu��)��”��2015 ��10 �£��Ї����a(ch��n)�h��ʮ�ˌ�����ί�T�������ȫ�w���h����ָ�����Գ�Ӌ�������������ߣ��e�O�_չ��(y��ng)���˿����g���Єӣ���(sh��)ʩȫ��������ߡ�

������(j��)�����l(w��i)����Ӌ������ί�T���y�㣬ȫ������ȫ��������ߵķ�D���w��9000 ���f��������ȫ�挍(sh��)ʩ�Ժ��A(y��)Ӌδ���@���꣬ÿ�����1700 �f���ϵ�����������2050 �꣬�ڄ����g�˿ڴ��w������3000 �f���ң������˿��ڿ�?c��)˿��еı������������ͣ�ʹ�˿ڵĽY(ji��)��(g��u)��څ�ھ��⡣�҇�����Ʒ���˾����M(f��i)��Ŀǰ߀�h(yu��n)�����W�ްl(f��)�_(d��)���ҵ�ˮƽ�������������̷۵��������h(yu��n)���ڳ��ˣ����_��̥�����Ժ����������˿ڽY(ji��)��(g��u)�е�ռ�����������Ӵ��̷۵����Ķ��Ƅ�ԭ���ИI(y��)�Įa(ch��n)�����������M(j��n)��(f��)�K�Ĺ�(ji��)�ࡣ

�҇�����Ʒ������_�����P(gu��n)����

�����������ij��������������(n��i)�����̷۵��������������^ȥ����������谷���̷��¼�ʹ���M(f��i)�ߌ��ڇ���(n��i)�̷۵����Ć�ʧ��(y��n)�أ����N���Դ�ُ�̷ۻ���d�𡣽��������m�ͰĴ������ȇ��ҵ��̷�Ҳ���౬���|(zh��)����ȫ���}���S�������ܿ��̷۵ěQ�ĺ��e��ć�(y��n)��(sh��)ʩ�����M(f��i)�ߌ�����(n��i)�̷۵����ĕ���������������(n��i)ԭ�̵Įa(ch��n)�܃�(n��i)������������(sh��)�F(xi��n)��

����3��2013 ���°�����2014 ��ĩ���Ї�ԭ���̃r��ʬF(xi��n)��V ������2013 ��6 ��ĩ��3.50 Ԫ/ǧ������ߝq��2014 ��1 �µĽ�4.30 Ԫ/ǧ�ˣ��q�����_(d��)23%���Ї�ԭ���ИI(y��)����̻ĺ��̃r֮�࣬��2014 ��1 ����ԭ�̃r��һ·���£���2014 ��12 ��10 ���ѵ���3.81Ԫ/ǧ�ˣ�ͬ�ȵ����_(d��)��7.1%��2014 �꣬�Ї�����ʡ�г��F(xi��n)“�u���y”��“����”�F(xi��n)��һЩ�������a(ch��n)�^(q��)�΄ݸ��Ӈ�(y��n)����������ɢ���Ͳ��ֲ�Ҏ(gu��)�����B(y��ng)ֳˮƽ�͵��B(y��ng)ֳС�^(q��)��Ŀǰ����(n��i)��ԭ�̶����ɏV��ɢ�����r(n��ng)����(y��ng)�ģ���ʹ�����Ї��̘I(y��)��һ��^(q��)��(n��i)�ɹţ�����ţ�B(y��ng)ֳҎ(gu��)ģ������2013 ��Ҳ�ń������^50%������Ҏ(gu��)ģ���ʲ��ߣ�ɢ����ע�ض������棬ȱ�̵ĕr����L(f��ng)�B(y��ng)ֳ����(d��o)�¹��o�^ʣ�����̃r�µ��ĕr��ţ����ֹ�p�����⣬�Ї��̃r�L�ڸ��ڇ��H�̃r��2016 ��5 �¸���(j��)IFCN ����(sh��)��(j��)�@ʾ��5 �·�ȫ��ԭ���̃r���22.10��Ԫ/100 ����ۺ������1.44 Ԫ/���ȫ�����ԭ�σr���24.00 ��Ԫ/100 ����ۺ������1.57 Ԫ/������҇�5 �����r�����a(ch��n)�^(q��)��ԭ�̃r��3.45 Ԫ/���ԭ���ИI(y��)�ɱ�����F(xi��n)����˽�����S������(n��i)�̃r���m(x��)���ԣ����g(sh��)���ޣ��|(zh��)�zҪ����ߵȶ��؉�������������Сɢ�B(y��ng)��������g�ܵ��D������M(j��n)һ���˳��Ј���ͬ�rҎ(gu��)ģ������Ҳֹͣ��ţ�a(b��)�䣬����Ҏ(gu��)ģ��

����4����ԭ���Ј��ߵ͵�ͬ�r�����ɡ�������σr��Ҳ���F(xi��n)Ƿ�ѣ������������ԭ���ИI(y��)�ijɱ��ˣ��cԭ�̃r��֮�g����ֱ�ӵ�(li��n)ϵ���҇������I(y��)��Ҫ��������ס����ɻ����܌�(sh��)�F(xi��n)�Խo���㣬����ޣ����Ҫ��ه�M(j��n)�ڝM������2014 ���_ʼ�����Ƀr��һ·�»���2672.12 Ԫ/������2016 ��4 ��25 ���_(d��)������c(di��n)�������_(d��)����43%��2016 ��4 ���𣬶��Ƀr���_ʼ������������(j��ng)�v��һ�ο��ٝq�r�ڣ���2016 ��7 ��4 ���_(d��)��һ���µĸ��c(di��n)3622.42 Ԫ/�����mȻ�˺�����ֳ��F(xi��n)�µ���څ�ݣ����^2016 �����w����ǰ��������Ј��ИI(y��)����Ȼ������٣�ͬ�rǰ�����������ߵ����׃r��Ҳֹס���µ����^���ڽ��걣�ֱ��^ƽ��(w��n)�İl(f��)չ�B(t��i)�ݡ�

������ޣ��2016 ���M(j��n)������ȥ��ͬ���������L��������Ŀ����r�s��ȥ��ͬ�µͣ��ɴˇ���(n��i)����ޣ�ݵ������ڳɱ�������^��ĉ�����

�҇�2014-2016 �궹�ɡ����׃r���߄ݣ�Ԫ/����

2014 ���c2015 ����ޣ��ƽ�������r����Ԫ/�������M(j��n)�ڔ�(sh��)�����f����

����5��16 ���ԁ���ȫ��ԭ�����a(ch��n)�^(q��)�Ĺ��o�����½���������(n��i)��СҎ(gu��)ģ�B(y��ng)ֳ��Ч����ӯ̝ƽ���ǻ���СҎ(gu��)ģ��վ���B(y��ng)ֳ���˳��ӿ죬Ҏ(gu��)ģ���B(y��ng)ֳ�Ĵ�ڔ�(sh��)�ѽ�(j��ng)�_ʼ�½����ڹ��o�˾���(sh��)�F(xi��n)�ˮa(ch��n)�ܿ��ơ����⣬�ڮa(ch��n)���½����΄��£������յ�Ч���_(d��)���A(y��)�ڣ���̥���ߌ�(sh��)ʩ�������ċ��׃��̷ی�ԭ�̺�����Ʒ������������������Ї���������Ʒ�M(j��n)�ڴ����ȫ��ԭ���Ј�������Ҳ�����������ԭ���ИI(y��)���������������Hԭ���Ј��r�����B�m(x��)�����ϝq������(n��i)ԭ�̃r��ֹ���ط�(w��n)��δ���п�������ʎ��������

2009-2016�����(n��i)ԭ�̃r���c���Hԭ�̃r��Ԫ/���

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c(di��n)

- ������ˮ���һ�ӱ��ʹ��

- ���l(xi��ng)����l(f��)����һ���_������

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\(y��n)ݔ��(j��ng)��(j��)�\(y��n)����r

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c(di��n)����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��̷ۮa(ch��n)�����M(j��n)���������r���߄ݼ��l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2