-

2016���Ї��t(y��)����е�ИI(y��)�Ј�Ҏ(gu��)ģ����

2016/9/30 11:20:19����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����1���ИI(y��)������r�t(y��)����е�ИI(y��)����֪�R�ܼ����Y���ܼ������W�ƽ�����ИI(y��)���LJ�������I(y��)�߿Ƽ����ˮƽ�Ę�־֮һ��ϵ�҇���(zh��n)�������d�a�I(y��)֮һ��Ҳ�ǬF���R���t(y��)���������A�ء������l(w��i)���ͽ��������wϵ����Ҫ�M�ɲ��֡��˿����g���c�������}���҇�ȫ������1���ИI(y��)������r

�����t(y��)����е�ИI(y��)����֪�R�ܼ����Y���ܼ������W�ƽ�����ИI(y��)���LJ�������I(y��)�߿Ƽ����ˮƽ�Ę�־֮һ��ϵ�҇���(zh��n)�������d�a�I(y��)֮һ��Ҳ�ǬF���R���t(y��)���������A�ء������l(w��i)���ͽ��������wϵ����Ҫ�M�ɲ��֡�

�����˿����g���c�������}���҇�ȫ�潨�OС��������R���ش�����(zh��n)�����҇��t(y��)���l(w��i)���ИI(y��)�l(f��)չ�����ʮ�����е�������“ʮ����”���g���҇����ڿ����t(y��)�������ؔ���A����“ʮһ��”���g��28�|Ԫ���ӵ�200�|Ԫ����������֧���£������t(y��)����еӭ����ǰ��δ�еİl(f��)չ�C����ͬ�r���S���҇��t(y��)���ƶȸĸ�Ĵ�����ƏV���ڼ�ͥ�������Լ��Ľ���ˮƽ�����ɞ��ϰ������x�ķ��㡢�������A��������ʽ�������҇�����ĝ��ڿ͑�Ⱥ�w�������t(y��)����������δ������ӭ���w�ٰl(f��)չ��

���������S���˾�GDP�����L���˂���������rҲԽ��Խ��ҕ���\�����յ�����Ҳ�S֮���ӡ������S���˂��������R����ߣ�“�A�����������νY��”������Ҳ��u�ӏ��������\�࣬�M���ί����t(y��)���^��Խ��Խ�ܵ��V���J�ɣ��t(y��)���l(w��i)���M���Йz��M��֧���ı����S֮���ӡ��҇��˿ڱ��࣬�S�������������L����������ˮƽ������ߌ��\�����յ�����Ѹ�����ӣ������t(y��)�������wϵ���������@���҇��t(y��)������\��a�I(y��)�ṩ�����õİl(f��)չ���g��

������2���Ј��śr

�������t(y��)����е�ИI(y��)���w�Ј��śr

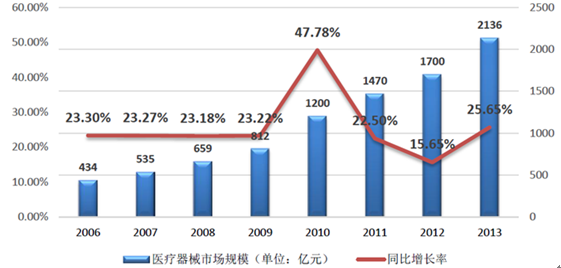

�����M��21���o�ԁ����t(y��)����е�a�I(y��)���w����������L�A�Σ��������ȫ���t(y��)���C����Ŀ��(w��n)�����L�������@�Nڅ�ݾ���һ����(w��n)���ԣ�δ����ꌢ�����������t(y��)�����A�OʩͶ�룬�t(y��)����е������������A�Oʩ��һ���֣���Ȼ�������������ИI(y��)�U�������������ã��t(y��)����е�����a��I(y��)Ҳ���@�����档�����@ʾ���Ї��t(y��)����е�ИI(y��)�N��Ҏ(gu��)ģ��2001���179�t(y��)Ժ���L��2013�곬�^2,000�t(y��)Ժ�����L��10����2004-2014���t(y��)����е�ИI(y��)����ķ��������_25%���h����ȫ��7%-8%�����٣�2014���҇��t(y��)����е�ИI(y��)�N��Ҏ(gu��)ģͻ��2ǧ�|Ԫ���sռȫ���t(y��)����е�N��Ҏ(gu��)ģ��7%��δ�������^���������g�����������ҽy(t��ng)Ӌ�֔����@ʾ��2014���t(y��)ˎ����I(y��)���N�������23326�|Ԫ���t(y��)����е�Ј�Ҏ(gu��)ģ�Hռ���t(y��)ˎ���Ј���9.16%���cȫ���t(y��)����еռ�t(y��)ˎ�Ј���Ҏ(gu��)ģ��42%��ȣ�߀�о�l(f��)չ���g��

ȫ���t(y��)����е�Ј�Ҏ(gu��)ģ�����L��

������Դ���W���t(y��)����еί�T��

�Ї��t(y��)����е�Ј�Ҏ(gu��)ģ�����L��

������Դ�����_�Y������

�����Y���@ʾ��Ŀǰ�҇�ˎƷ�c��е�˾����M�����H��5:1����Ŀǰ�l(f��)�_�����˾��t(y��)ˎ�l(w��i)�����MƷ����е�ı������_��1:1���c�l(f��)�_������ȣ�Ŀǰ�҇��t(y��)����е�ИI(y��)���ڵĆ��}����Ҫ���аl(f��)�������㣬��(chu��ng)�������������о��O��ͻ��A�l����аl(f��)Ͷ�벻�㡢�Ƽ��ɹ��D����������������������������MȺ�w�������ķe�O֧�֣��S����������ˮƽ��ߣ����g������Ŀ��ٵ������t(y��)�������������������M���t(y��)�����M�����L���t(y��)����е�a�I(y��)�İl(f��)չ��

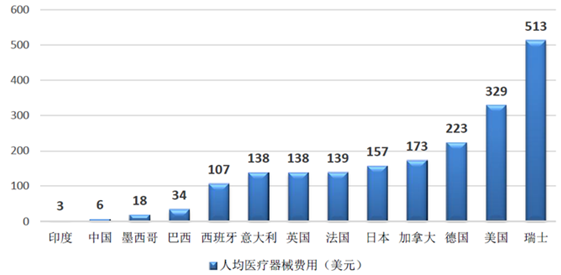

�������˾��t(y��)����е�M�Á������҇�Ŀǰ�t(y��)����е�˾��M�ÃH��6��Ԫ/�ˣ�����Ҫ�l(f��)�_�����˾��t(y��)����е�M�ô���100��Ԫ/�����ϣ���ʿ�����_���@�˵�513��Ԫ/�ˡ��c�l(f��)�_������ȣ��Ї��˾��t(y��)���l(w��i)��֧����̎���^��ˮƽ��δ���������g��

�˾��t(y��)����е�M�ã���Ԫ��

������Դ�����_�Y������

�����ڿ����o���t(y��)����е���w�Ј��śr

�������y(t��ng)Ӌ��Ŀǰ�҇������t(y��)����е���a��I(y��)��400��ң����ÙC��2000��ң��ĘI(y��)�ˆTҲ�_��1�f���ˡ�ͬ�r���҇�������е�I���ѳ��_��101헇��Ҙ˜ʡ�5��ИI(y��)�˜ʣ����w���A�˜ʡ������˜ʡ��Oʩ�˜ʵ�8��˜ʣ������������҇�������е�˜ʻ��wϵ���mȻ�҇�2011���Ї������t(y��)���Ј�Ҏ(gu��)ģ���^10000�|Ԫ��������L�ʳ��^10%������څ���AӋ��2020���Ї������ɞ�H����������ȫ��ڶ����t(y��)���Ј������ǿ����o����е����H��7.31%�����P�O����и߶��Ј������������ԇ���aƷ�������y(t��ng)Ӌ�����@ʾ���Ї���һ����Ҏ(gu��)ģ�Ŀ�����е���a��I(y��)�H100��ң��ஔ��������I(y��)������3%������6%���ɴ˿�Ҋ���҇��Ŀ�����е�ИI(y��)�l(f��)չ?ji��)������g�V韡�

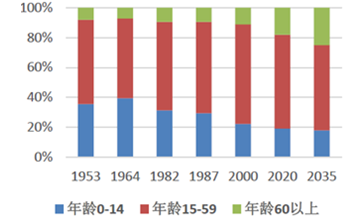

���������������������˿ڽY����׃���I(y��)�Ƅ��˿����t(y��)���a�I(y��)�İl(f��)չ���Ї����g���r���ĵ����nj��Ї��t(y��)���a�I(y��)�l(f��)չ��һ���dz����@�����أ��S���˿ڵ����g���������ڼ����ί��ռ�����Ҳ�ڰl(f��)��׃����һЩ��Ⱦ�Լ��������ڜp�٣�����һЩ���Լ���Խ��Խ�࣬�@Ҳ�o�����t(y��)���a�I(y��)��֎���һЩ�µ�׃����

�҇����g�Y���A�y

�Y�ρ�Դ�����_�Y������

65�q�����˿�

�Y�ρ�Դ�����_�Y������

����2011���҇��t(y��)Ժ�����t(y��)�W���T���\�˴��_1687�f�Σ��^2010��������231�f�Σ�ͬ�������_15.87%��

�������t(y��)�������е���w�Ј���r

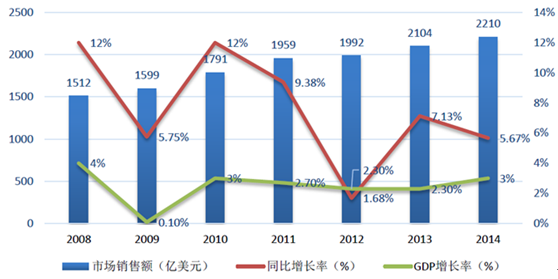

����ȫ���t(y��)������Ј����Ƅ��t(y��)�����ǻ��t(y��)�����h���t(y��)�����t(y��)����ģʽ�Ď����£���̎�ڷ�(w��n)�����L�A�Ρ�2014���Ј��N���~�s2255�|��Ԫ��ͬ�����L5.67%��

ȫ���t(y��)������Ј��N���~�����L��

������Դ�����_�Y������

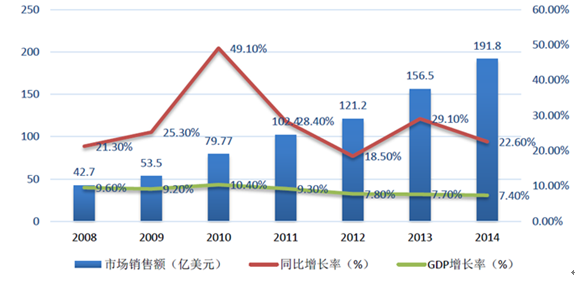

������������҇����t(y��)������Ј�����Ҳ�������L���ѳɞ�H�����������ձ�������������t(y��)������Ј���2014�꣬�҇��t(y��)������Ј��N���~191.8�|��Ԫ��ͬ�����L22.6%���҇��t(y��)������Ј�ռȫ���Ј��ķ��~Ҳ�ڲ����U��2008��IJ���3%���L��2014���8.5%��

�҇��t(y��)������Ј��N���~�����L��

������Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B(y��ng)����߀�ǠI�N�Α�

- ���l(xi��ng)����l(f��)����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I(y��)���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI(y��)׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

���F�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��t(y��)����е�ИI(y��)�Ј�Ҏ(gu��)ģ����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2