-

2016���҇�ˎ�ÿ����z���ИI��r��δ���lչڅ�ݷ���

2016/9/30 11:20:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1��ˎ�ÿ����z�ҵĻ��������������z�҄�ˎƷ����Ҫ�o��֮һ��ˎ�ÿ����z����һ�N��Ҫ��ˎ���o�ϡ�ˎ���o��ָ���aˎƷ���{��̎���rʹ�õ��x�΄����ӄ����dz����Գɷ����⣬�ڰ�ȫ�Է������M���˺������u�����Ұ�����ˎ���Ƅ��е����|��ˎ���o�ϵĹ�����1��ˎ�ÿ����z�ҵĻ���������

���������z�҄�ˎƷ����Ҫ�o��֮һ��ˎ�ÿ����z����һ�N��Ҫ��ˎ���o�ϡ�ˎ���o��ָ���aˎƷ���{��̎���rʹ�õ��x�΄����ӄ����dz����Գɷ����⣬�ڰ�ȫ�Է������M���˺������u�����Ұ�����ˎ���Ƅ��е����|��ˎ���o�ϵĹ�����Ҫ��������������ˎ���Ƅ��Ƃ��^���Ќ�ˎ��ጷ�ϵ�y�ļӹ�̎�������ˎ���Ƅ��ķ����ԡ��������öȺͲ��˵�협��ԣ���߃�����Õr�İ�ȫ�Ժ���Ч�ԡ�

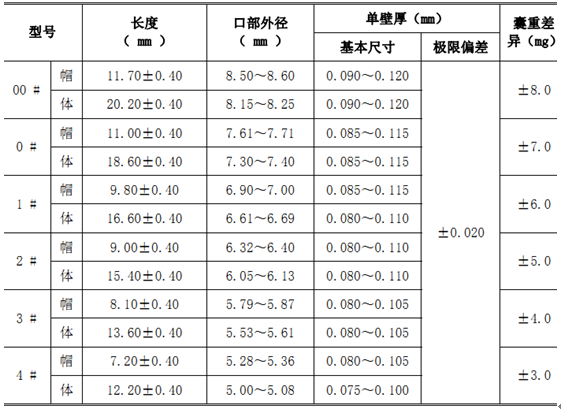

����ˎ�ÿ����z�����ɿ��Ϻ��i�ϵ�ñ���w�ɹ��M�ɵ��|Ӳ���Џ��ԵĿ��ң��ʈAͲ���ñ���w�IJ�ͬҎ��ߴ磬ˎ�ÿ����z�ҿɷ֞� 00#��0#��1#��2#��3#��4#����̖�������Ї��tˎ���b�f���l���ġ�<���z�����z��>�f���˜ʡ���YBX-2000-2007�� �����P�������£�

�������Қ����ϲ�ͬ��ˎ�ÿ����z��һ��֞����z�����z�ҡ��c�����z�����z���Լ�ֲ������z�ң������u�������ۿ����z�ҡ��u�������w�S�ؿ����z�ҡ������m���ǿ����z�ҵȣ� �����У����z�����z�ҡ��c�����z�����z�Һ��u�������ۿ����z�Ҍ��ڡ��Ї�ˎ�䡷 ��2015 ��棩��䛵�ˎ���o�ϡ�

�������z�����z��ϵ���z�������z���o���ƳɵĿ���Ӳ�z�ң���θҺ�����ڱ���ጷţ��cƬ�����脩��ȣ�ˎ������^�ߵ��������öȡ�

�����c�����z�����z��ϵ���z�������z���o�Ϻ��m�˵��c�ܲ����ƳɵĿ���Ӳ�z�ң��֞��c���z�ҺͽY�c�c���z�ҡ��c���z����һ�N�܉���θҺ�в����⡢���cҺ�б���ጷŵİ������z����Ʒ�� ���Y�c�c���z����һ�N��θҺ���cҺ�в����⡢�ڽY�cҺ�б���ጷŵİ������z����Ʒ���������Ї�ˎ�䡷 ��2015 ���•�IJ����˜�Ҏ����������r���⣬�c���z�Ҍ��ɾo�ȡ��������}�����u��������������Ҵ����h�����顢����ʧ�ء����ƚ������t���ؽ����c����ȵęz�˜��c���z�����z����ȫһ�¡�

����ֲ������z����Ҫ�������u�������w�S�أ�HPMC�� �������m���Ǟ���Ҫԭ�ϵĿ����z�ҡ�ֲ������z�ҽ�Q����ˎ�z���Ƅ��װl�༰���̻��������y�}�����У��u�������w�S�ؿ����z�ҽ�Q����ˎ�z���Ƅ��װl�����}���m���������ԏ����г�ˎ��ʳƷ����䣬�u�������ۿ����z��ϵ���u�������ۼ��o���ƳɵĿ���Ӳ�z�ҡ� ���Ї�ˎ�䡷 ��2015 ���•�IJ������ɾo�ȡ�����ȡ�����r�ޡ�����ʧ�ء��Ɵ뚈�����ؽ����Լ������șz����M����Ҏ���������Ҳ�ԭ�ϵ����|��ͬ���c���z�����z���Լ��c�����z�����z����ȣ��ڱ���r���Լ�����ʧ�صșz��헵ęz�Ҫ�������н��͡�

����2��ˎ�ÿ����z���ИI�İlչ�śr

�����z�҄�����������ҪˎƷ����֮һ�������z�҄�����Ҫ�o�ϣ�ˎ���z�ҵ�ʹ������ 170 ����Ěvʷ������ 19 ���o���ڣ�ˎ���z�Ҽ����l�����������wijЩ�ڷ�ˎ��IJ�����ζ��1834 �꣬ˎ���z�Ұl������������ˎ���� Joseph Gérard Auguste Dublanc ��ˎ�WFrançoisAchille Barnabé Mothès��1846 �꣬�ɹ�ʽӲ�z�Ұl����������������ˎ���� J.C. Lehuby���Դ˲��Q���F�����x�ϵ�ˎ�ÿ����z�ҡ�֮�ܶ��P��ˎ�ÿ����z�ҵİl�������ڴ˻��A�ϲ�����M���m�����I�����a����Ҫ��1931 �꣬Parke Davis ��˾�� Arthur Colton �ɹ��OӋ�������˵�һ�_�Ԅӿ����z�����a�����r�����գ������z�����a��Ҳ���� Parke Davis ��˾�OӋ���A�ϳ��m���M������߮aƷ�|�������aЧ�ʡ�

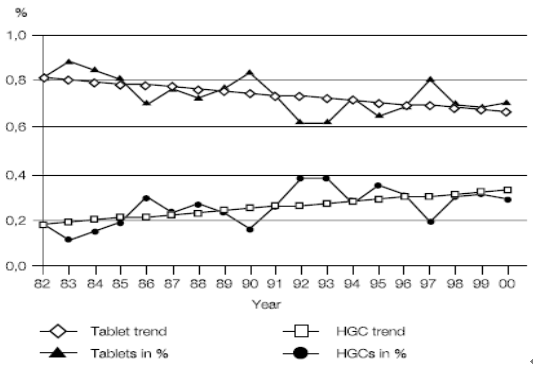

�����c�����ڷ�ˎ�����ȣ��z�҄����и��������Mƫ�ú��ߵ��аlЧ�ʡ��z�҄��܉���Ч���wˎ��IJ�����ζ�����ˎ��ɷֵķ����ԣ�����ˎ���협��ԣ���˸������M����A��2002 ���һ��о�ע�@ʾ��1970 �� 1975 ���g���W���tˎ�Ј��z�҄�ˎ���N�۵����L�ٶȞ� 8%��20%��ͬ�r���cƬ����ȣ��z�҄�ˎ���Ƃ����̸��麆�Σ������o�ϵķ����yԇ�^�̸��٣��R��ԇ�ĕr���̣��Ķ��܉���Ч����tˎ���I�аlЧ�ʡ�ͬ�r���z�҄�ˎƷ����ˎ�еı����ʳ��m����څ�ݡ�1982 �꣬��ˎ���z�҄��ˎ��Hռ�� 17.5%���� 1996 ���z�҄�ˎ������ˎ�е�ռ�Ȅt������ 34%��

����ע�� Tablets in %��Tablet trend�քe��ʾƬ��ռ�ȼ���׃��څ�ݣ� HGCs in %��HGC trend�քe��ʾӲ�z�҄�ռ�ȼ���׃��څ�ݡ�

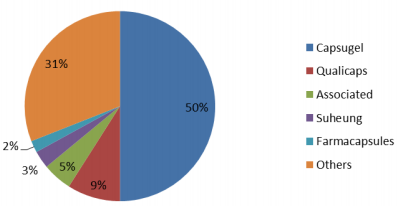

�����S�����z�҄�ˎƷ����IJ������L�� ˎ�ÿ����z���ИIҲ�@�����L��İlչ�������tˎ&���b�� ��2009 ��� 4 �ڣ�������ȫ��ˎ�ÿ����z�� 2007 ��Ŀ��N���ѽ����^ 3100 �|�������� 94%�����z�����z�ң������� 6%�t��Ҫ������ֲ������z�ҵķDŽ���Դ���z�ҡ����ڇ��H������Ȼ�aƷ�����Mڅ���Լ�����ʳ���x�ʳ���T���µ��������L��ֲ������z�ҵ����N�����L�ʳ��^ 25%�� ��ȫ���������Ј��ИI���жȸߣ�ˎ�ÿ����z�ҵ����a���^���У�����Iռ�����Ј����~�������tˎ&���b�� ��2009 ��� 4 �ڣ����������N�۽��~Ӌ��Capsugel��Qualicaps��Associated��Suheung �� Farmacapsules ���Ҏģ�������a��I���Ј�ռ���ʺ�Ӌ�s 70%��

ȫ������z���Ј����~�ֲ�

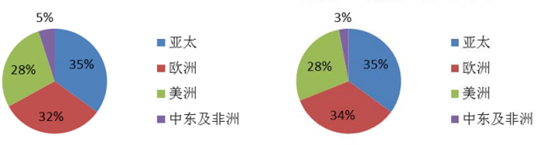

����ȫ���ȣ�ˎ�ÿ����z�ҵ�����ͮa�ܳʬF�^�õ�ƥ���Pϵ���� NANDINI��ԃ�yӋ��ȫ��ˎ�ÿ����z�ҵ����a���N��������Ҫ�ֲ��ځ�̫���W�ޡ����^�����У���̫�^����ȫ�����Ŀ����z�Үa�ܺ����M�����~�sռ 35%���W�^�c��̫�^��ƽ��������ȫ�� 34%�Įa�ܺ� 32%���������^��֮���a�ܺ����������s�� 28%��

ˎ�ÿ����z���������ֲ� ˎ�ÿ����z��ȫ��a�ֲܷ�

�����҇�ˎ�ÿ����z�ҵ����a���^���������҇��tˎ���IѸ�Ͱlչ�Ď����£���Щ��ȡ�����L��lչ���c�l�_�����ڹ�ˇ���졢���g�аl����IJ�������sС���S���҇����������|��������ƣ���ˎƷ�İ�ȫ�ԡ�������Ҫ����ߡ�ˎ�ÿ����z������Ӱ��tˎ�Ƅ���ȫ�Ե���Ҫ�o��֮һ����Щ�꣬���_�l�͑��õ���Ҫ�����_ʼ����ˎ���o���аl���T���ИI���ܲ��T�ĸ߶���ҕ��

������1���ИI������m���L���ИIҎģ�����U��

�������҇��tˎ���I�����������£� ˎ�ÿ����z�ҵ��ИIҎģҲ�ڲ����U�����Ї��tˎ�yӋ����W��ˎ�փԡ���ˎ������ˎ�փ��z�҄��aƷ���a����������������Ʒ�ИI��ˎ�ÿ����z���ИI�������� 2001 ��� 814.21 �|�����L��2013 ��� 2,321.09 �|�����ٶ�ˎ�ÿ����z��ƽ���r��� 100 Ԫ/�f�����N���~�t�� 2001 ��� 81,420.52 �fԪ���L�� 2013 ��� 232,108.78 �fԪ�������]�r�����أ��҇�ˎ�ÿ����z���ИI�N���~����ͺ����L�ʼs�� 9.12%��

�S���҇�����ˮƽ�����M��������ߣ��r������t�������о����t������u��_������ˎƷ���M���������ӡ��� BCG��The Boston Consulting Group����ʿ�D��ԃ��˾�� ���Ї��tˎ�Ј��Ƅٵ���Ҏ�t�� ���� 2020 �꣬ȫ�����t���l��֧�������ּs 14%������ͺ����L�ʡ����⣬�S����ˎ���_�l����ˎ�F�����Լ���ˎ���g�����M�̵ļ��٣���ˎ�����ɂ��y�Ĝ������ۄ����脩��u���z�҄��lչ���г�ˎ��ˎ�ÿ����z�ҵ�����Ҳ�������L���� 1996 ���ԁ����҇�ˎ�ÿ����z�����������w�����L�B�ݣ�2009��2013 �꣬ˎ�ÿ����z���������քe�� 1,370.86 �|����2,064.92�|����2,427.02�|����2,574.66�|����2,321.09�|���������Ї��tˎ�yӋ��� 2009��2013���z�҄��aƷ���a�������㣬δ���]����Ʒ�ИI�� ������ͺ����L�ʞ� 14.07%���S���˿ڽY�����g���M�̼ӿ죬�tˎ�Ј������������L��ͬ�r�����䌍�t���΄գ�����֧�������ڳ��m���L���t���l��֧���в����������������Ј����������صĹ�ͬ�����£��tˎ�Ј��ij��m���L��������ˎ�ÿ����z�Үa�I���L��BCG��The Boston Consulting Group����ʿ�D��ԃ��˾�� ���Ї��tˎ�Ј��Ƅٵ���Ҏ�t���A������ 2020 �꣬�tˎ�Ј�����ƽ�����ٌ��_�� 13%-15%���mȻ���ڡ��tˎ���I“ʮ����”�lչҎ�����AӋ���tˎ���I���aֵ 20%��������L�ʣ�����Ȼ�������^������L�ٶȡ��ٶ�δ���z�҄�ˎƷ������ˎƷ�Ƅ��е�ռ�Ȳ�׃��ˎ�ÿ����z�Үa�I������ 13%-15%���ҵ�������L�ٶȣ�ÿ�ꌢ�� 200�|�����ҵ�������������2���ИI���Ό��¹���ȱ�ڣ��������P�ИI�S���M�벢�ӄ�����

����“�t�����z��”�¼��ع�֮����ʳˎ�O�ֳ��_��һϵ�����δ�ʩ��2012��8��1�հl���ġ��ӏ�ˎ���o�ϱO�����������PҎ�������_ָ����ˎ���z����I��횰��ա�ˎ���o�����a�|������Ҏ������Ҫ��M�����a���Mһ���ӏ�ˎ���o���S�����a�ƶȵıO�����ȡ�

���������Ї��tˎ�yӋ��� 2011���z�҄��aƷ���a�������㣬2011 ��ˎ�ÿ����z���Ј����ИI���������ٞ� 2,427.02 �|����������Ї��tˎ�yӋ���҇�ˎ�����z�a���s�� 1.2 �f�����ٶ�Ŀǰˎ�ÿ����z�ҮaƷ�Y����׃���tÿ�����z�����a1000��1200�f��ˎ�ÿ����z�ң� �ɴ�������҇�ˎ�ÿ����z�Үa���s��1200��1440 �|������ˣ��ИI�[�Թ���ȱ�ڼs�� 987.02��1,227.02 �|�����S����ˎ�ÿ����z���ИI�������ȵIJ���Ӵ��ИI�[�Թ���ȱ�ڌ��@�Ի����߶�ˎ�ÿ����z�ҹ���ì���Ȟ�ͻ����ˎ���z�҃r���ϝq���������P�ИI������ͨ�^�沢���ؽM�ȷ�ʽ�M��ˎ���z���Ј��ԔU����a�I朲����c��������÷�����F��ُɽ���V���tˎ���b�ɷݹ�˾��������ˎ��ُ�Lɳ���ˎ���z������˾�����Ӵ�����ˎ�ÿ����z�ҵ��аl���ƏV���ȣ��砖����ˎ�������M 1,000 �|������ֲ������z�Һ� 300 �|������ֲ��ܛ�z���Ŀ������Ʒ��ճ�Ժͼ��g�ډ�������Ӱ푣��߶�ˎ�ÿ����z�҃r����Ȼ�������^��ˮƽ��

������3���ИI�ֻ���څ���@���a�I���ж��Դ����

������������҇�ˎ�ÿ����z���ИI�ʬF���c����͵ķֻ�څ�ݡ��ИI�Ⱦ߂��^�����aҎģ���^���I�N�����ĹǸ���Iռ���߶��Ј����ۼ����ИI�Ĵ����������Ї��tˎ���b�f��ˎ�ÿ����z�Ҍ��Iί�T���yӋ��2012 �꣬31 �ҕ��T��λ���b�C������ 506 �l���ң��sռ�ИI���a�ܵ� 2/3������ 2016 �� 1 �� 31 �գ�������ʳˎ�O�ֲ�ԃ�������҇���ʽ���ʡ�ˎƷ���a�S���C�����z�����a��I�� 145�ҡ���ˣ��s�� 100 ����I�ۼ����ИI�еͶˮaƷ�Ј�չ�_���Ҹ������ИI�a�ֲܾ��^ʣ���ИI�������Mһ���������S���ИI�ֻ����٣�һЩ�a���^ʣ�ĵͶ��z�����a��I���˳��Ј����ИI�������Mһ�����и߶ˮaƷ�Ј����С�δ�����ИI�Ǹ���I��ͨ�^�沢����ُ�ȷ�ʽ�M���Y�����ϣ��a�I���жȌ��Mһ����ߡ�

������4���ИI�O����څ�����ИI�˜ʲ������

����ˎ�ÿ����z���ИI�Ķ�����I�ܴ�̶����Ծ��Ђ��w��ɢ�����aҎģС���aƷ�˜ʲ��yһ���A�������������ڵͶ��Ј��ֲ�ͣ������ИI�o�����aƷ�|������R���M���oˎƷ���a��ͨ�wϵ������ȫ�[����

����2012 ���ϰ���“�t�����z��”�¼����ع⣬�@ʾ�҇�ˎ�ÿ����z���ИI���ڱO��ä�^���O���wϵؽ�����ơ�����ʳˎ�O���S����_�ˡ��P�ڇ���ʩˎ�����z�z�Һ��z�҄�ˎƷ�����z�Ĺ��桷 ��2012 ��� 25 ̖�� �� ���P�ڼӏ��z�҄�ˎƷ�����P�aƷ�|������������֪ͨ�� ����ʳˎ�O�[2012]118 ̖�� �� ���ӏ�ˎ���o�ϱO�����������PҎ���� ����ʳˎ�O�k[2012]212 ̖����һϵ�бO�ܴ�ʩ���ƶȣ��Mһ����ߌ�ˎ�ÿ����z���ИI�ıO�����Ⱥ���ˮƽ��

������<���A���͇�ˎ��>2015��澎�ƴ�V�����_ָ������ˎ���o�Ϙ˜ʵ�Ҏ�����ӏ������Ŀ��Ҏ���c�ƶ����ƌW�������ƶ�����z���ȼ��z���� ���Ї�ˎ�䡷 ��2015 ��棩��ˎ���o�Ϙ˜����״����d��ˎ���o�ϵĹ�����ָ��ԭ�t�� �����ӮaƷ�|���Ŀɿ��ԡ�

����ͬ�r���ИI�������R����u�X�ѡ��ИI�ȹǸ���I����ӏ����a�|���������ӴS�� GMP ����͝����Oʩ���Y��Ͷ�롣�S��ˎ�ÿ����z����I����ˎ���o�� GMP �M�����a���ИI�lչ���Mһ��Ҏ�����ИI�˜ʌ�������ߡ�

����3��ˎ�ÿ����z�ҵ��Ј�����

����Ŀǰ���P�ڇ���ˎ�ÿ����z���Ј�Ҏģ�ͬF��ĽyӋ�ڏ�����һ�£�����֮�g�����^������ˣ�����ͨ�^��ˎ�ИI������ˎ�ÿ����z���ИI���Ј�Ҏģ�M�Мy�㡣

����ˎ�ÿ����z����Ҫ���ڻ��WˎƷ������������Ʒ���г�ˎ���Ƅ��aƷ�е��z�҄��aƷ��������2013 ���Ї��tˎ�yӋ����W��ˎ�փԡ���ˎ������ˎ�փԵ����a������2013 �껯�WˎƷ���z�҄��a���c�г�ˎ���z�҄��a����Ӌ�s��23,210,877.62 �f����������Ʒˎ�ÿ����z��������ռ�ИI������� 10%���㣬2013 ���҇�ˎ�ÿ����z�ҵ��Ј�����s��25,531,965.38 �f������ˎ�ÿ����z��ƽ���r�� 100 Ԫ/�f�����㣬2013 ���҇�ˎ�ÿ����z�ҵ��Ј������s�� 23.21 �|Ԫ��25.53 �|Ԫ��

����δ�����҇�ˎ�ÿ����z�ҵ��Ј�����߀���Mһ���U�����ȣ��҇��tˎ�a�IҎģ�Ԍ����ֿ������L���Ķ���ˎ�ÿ����z���ИIҎģ�U���ṩ���ϡ������Ї����͇����I����Ϣ�����l���ġ�2014 ���tˎ���I�����\�з����� ��2014 ���tˎ���IҎģ������I���F���I�I������ 24,553.16 �|Ԫ��ͬ�����L 13.05%��BCG�AӋ�� 2020 ���tˎ�Ј���������Կ��_�� 13%-15%���mȻ���ڡ��tˎ���I“ʮ����”�lչҎ�����AӋ��������L 20%�İlչĿ�ˣ����@һ�lչ�ٶ���Ȼʮ�ֿ��^��

������ 2015 ��ȫ���tˎ���aֵ���� 2010 ��� 12,427 �|Ԫ���L�� 30,922 �|Ԫ�� ��Σ����ҽ����ּ��t���ƶȺͻ���ˎ���ƶȣ������Ƅӻ����t���Ј��U�ݡ����Ї����ǽ����о�Ժ���}��桶�Ї���ˎ�ИI�ĸ����F� ��ˎƷ���۵����K��Ҏģ��2007 ��� 540 �|Ԫ���L�� 2010 ��� 1,300 �|Ԫ������ͺ����L�ʞ� 34.02%������S���H�tˎȫ���M�̵IJ������룬ˎ�����a����h����u�����d�Ј������D�ơ����ڌ������t������Ŀ������L�Լ����@���аl�����a�ɱ����ݣ��҇��ѳɞ�ȫ���tˎ�a�I�D�Ƶ����c�^��֮һ����ˣ�δ���tˎ�Ƅ����aҎģ�ĔU����ˎ�ÿ����z���ИIҎģ���Mһ���U����

����4��ˎ�ÿ����z���ИIδ���lչڅ��

����ˎ�ÿ����z�ҵ��|��Ҏ���Ͱ�ȫˮƽ���ɞ�Ӱ��ИI�lչ���P�I�����ء��S��δ�������tˎ���I���D�������ͽY���{�����Լ�����ˎƷ�O�ܲ��T��ˎ���o�Ϲ����wϵ���Mһ�����ƣ���ȻҪ��ˎ�ÿ����z�����a���P���|��ˮƽ�����g��ˇ�c֮���ף��ИI�����T�������ߣ��Ķ��Ƅ�ˎ�ÿ����z���ИI�I����Ҏģ���ă�����I���С����ИIδ���lչڅ����Ҫ�w�F�����ׂ����棺

������1���ИI���a����څ��Ҏ�������I����Ҏģ����ˎ�ÿ����z����I��ռ���Ј�������λ

����2012 �� 8 �£�����ʳˎ�O�ְl�����ӏ�ˎ���o�ϱO�����������PҎ���� ���Mһ�����_��ˎ���o�����a��I�����w؟�Σ�������ԭ��ˎ�Ĺ���ģʽ��ˎ�ÿ����z���ИI�M�бO�ܡ�����ˎ�ÿ����z�Ҍ����Ї��Ҙ˜ʵ�ˎ���o�ϣ������^�m�ӏ�ԭ�е��S�ɹ���ģʽ��߀��Ҫ��ˎ�ÿ����z����I������С�ˎ���o�����a�|������Ҏ���� ��������a��I�Ĝ����T�����O�������wϵ�Ľ�ȫ���@������҇�ˎ�ÿ����z����I�����a�l������ˇ�˜ʡ��|���z�صȷ����Ҏ�����͘˜ʻ��̶ȣ��Ķ����Cˎ�ÿ����z�ҵİ�ȫ�Ժ���Ч���_���˜�Ҫ���S��ˎ�ÿ����z���ИIҎ���ԡ��˜ʻ��M����u���룬�ИI�Ȳ��������a�|������Ҏ�������a��I�����Ј���̭���Ķ���Ҏ����ˎ�ÿ����z�����a��I�ṩ���õİlչ���g��

����ͬ�r���S����ˎ���o�����a�|������Ҏ��������ʩ����I�����a����˜ʻ������I�������Ͷ�댢����u�Ӵ�Ҏģ����I��ռ�����@�ijɱ����ݣ����⣬�S���҇���ˎ���I�IJ���lչ���tˎ�аl�ij��m���룬��ˎ��I��ˎ�ÿ����z�ҵĘ˜ʻ������I���̶�Ҫ��Խ��Խ�ߣ���������^�õ��z���ϙC�ʡ��^�ߵ��|�������Եȡ���ˣ����I����Ҏģ������δ��ˎ�ÿ����z���ИI�İlչڅ�ݡ�

������2���a�I���жȌ��@�����

��������ˎ���o�ϵ�һ�N��ˎ�ÿ����z���ИI������“С��ɢ���y”�ľ��棬�����z�����a��I���a�|��������Ҏ�����aƷ�|��ˮƽ���������S��ˎ�ÿ����z����I���Y�|�˜ʡ��|�������ȷ����ܵ����˺Ϳ��ƣ��ИI�����T���������ߡ�ͬ�r���ИI֪���ȸߡ�Ʒ��Ӱ푴��|������Ҏ���Ϳ͑��YԴ�S������I��ͨ�^��ُ���ؽM�Mһ���U���Ј����~����ˣ��S���ИI���ϺͱO�����ȵļӴ�СҎģˎ�ÿ����z����I�������^������������������p�٣��ИI���жȌ��@����ߡ�

������3��ˎ�ÿ����z�ҵ��|����ȫ�˜�Խ��Խ��

����ˎ�ÿ����z�ҵİ�ȫ�Ԇ��}��Ҫ���ԃɂ����棺ԭ�o�ϵİ�ȫ�Ժ��Ƃ��^���К�����İ�ȫ�ԡ�һ���棬����ˎƷ�˜��Mһ�������ԭ�o�Ϻ��Ƃ��^���К�����ĺ������Ƙ˜ʡ� ���Ї�ˎ�䡷 ��2010 ��棩�����ˌ�“�t” �� “�h������” �� “���u�����������”���ָ�˵ęzͬ�r����“�ؽ���”�ęz�˜���ԭ“���ó��^���f��֮��ʮ”�Ğ�“���ó��^���f��֮��ʮ” ���ڽ��ͽ���Һ����Һ��Ⱥ͘˜��������Һ�����Ļ��A�ϣ���“�������}”�ęz�����ԭ 0.02%�Ӈ���0.01%����һ���棬 ���ӏ�ˎ���o�ϱO�����������PҎ����Ҫ����I�M������z�飬��ԭ���ϲ�ُ�����S�z��M�Ї�����ƣ�ͬ�r������ˎ���o�ϔ����죬ӛ�ˎƷ�����a��ʹ�á��N����r�������AҊ���S��ˎ���o�ϱO���ƶȵIJ��ཡȫ���ƣ�ˎ�ÿ����z�ҵ��|����ȫ�˜ʌ���Խ��Խ�ߡ�

������4���DŽ���Դ���z�ҵ�����ˎ�ÿ����z�ҵ��аl�ٶȼӿ�

�������DŽ���Դ���z�ҵ�����ˎ�ÿ����z�ҵ�������Ҫ�������M��ƫ�úͬF���tˎ�аl���Ƃ��������Ҫ��һ���棬���ڇ��H������Ȼ�aƷ�����Mڅ���Լ�����ʳ���x�ʳ���T���µ��������L������ֲ������z�ҵȷDŽ���Դ���z�ҵ����N���~�����^���ٶ����L����һ���棬�S���F��ˎ���W�Ŀ��ٰlչ������ijЩ���ܕ��c���z�a�����̻����������ˎ�ϣ��tˎ���a���аl��I�t��Ҫ���|���鷀���ķDŽ���Դ���z�ҡ�

����ͬ�r�����z�����z�҃r���ϝq�a�������Ч��������������ˎ�ÿ����z�ҵ��аl�M��,�ИI�����P�S����ͨ�^��ُ�� �沢�ȷ�ʽ�_չ�u�������ۿ����z�ҵ������c�_�l��������ˎ��ͨ�^��ُ�Lɳ���ˎ���z������˾����ɽ�ЄP��˼���۲��ϿƼ�����˾�ȵ��ۮa�I���������I��������ľ��ԭ�ϵ����g�aƷ������ֲ���z�ҵ������a�I朣��ӿ����ֲ������z�Үa�I�����ٶȣ�Ŀǰ��������ˎͨ�^�ǹ��_�l��ļ���Y��Ͷ�Y“��a 1,000 �|������ֲ������z���c��a 300 �|������ֲ��ܛ�z��”�Ŀ���Mһ���Ӵ���ֲ������z�ҵ�Ͷ�롣����ˎ�ÿ����z����ͻ�Ƽ��g�ډ�����׃�Ј����M���T���ɹ����FҎģ�����a�������yˎ�ÿ����z���ИI���ɛ_�����S���҇��tˎ���I�Ŀ��ٰlչ��ˎ���Ƅ���͵Ķ��ӻ���������������ˎ�ÿ����z�ҵ������M�҇�ˎ�ÿ����z���ИI���ٰlչ��

����5���ИI�ĸ�����r

������1�����ИI���Ј����̶Ⱥ������

�c������ȣ��҇�ˎ�ÿ����z���ИI���^�������P�����wϵ�͘˜��ƶ�߀�д����ƣ��a�I���жȴ����Mһ����ߵĿ��g��2012 ��֮ǰ���҇����P�ИI�O�ܷ�Ҏ��δҪ��ˎ�ÿ����z����I�����ա�ˎ���o�����a�|������Ҏ����Ҫ��M�����a��ͬ�r�� ���Ї�ˎ�䡷 ��2005 ��棩��δ��ˎ�ÿ����z�Ҽ{�����ˎƷ�˜��wϵ��������I�ڡ��Ї�ˎ�䡷 ��2010 ��棩���_֮ǰ��ֻ�ܰ����Ї�ˎ�䡷 ��2000��棩�������z�ҵĘ˜�Ҫ���M�����a�N�ۡ����r������Ҏ����СҎģ��I���c�Ј��������ɴˌ��µĐ���̓r������ˎ�ÿ����z���ИI�γ�һ���_�������D���ˌ��I��ˎ�ÿ����z����I�İlչ���g�� ���ӏ�ˎ���o�ϱO�����������PҎ���� ����ʳˎ�O�k[2012]212 ̖��Ҏ����ˎ���o�����a��I��������С�ˎ���o�����a�|������Ҏ���� ��������ȫ��I�|�������wϵ���S��ˎ���o�� GMP ����ʩ���ИI�ȹ�ˇ���gˮƽ�͡����a�O�������z�����a��I������u��̭���߂����M���a�O�䡢��ˇ���g�Լ���Ԫ���N��������ˎ�ÿ����z�����a��I��ռ���Ј�������λ��δ�����҇�ˎ�ÿ����z���ИI���M����������A�Σ���������Ҫ���ИI�ȴ��̓��Y�z�����a�̺;������Y�����ďS��֮�gչ�_�����Y��I���ü��g�O�䡢���a��ˇ����I���������H�N�������ȷ���ă������o������I����������ͬ�r����ˎ�ÿ����z���аl�M�̼��٣�Ҳ���Ķ��ӄ��ИI�����̶ȡ��ИI����Ҫ��I�����Ј����~

�����S������ˎ�ÿ����z���аl�ٶȵļӿ죬������ˎ�����P�ИI��Iͨ�^�����μ沢���ؽM�ȷ�ʽ���c�Ј�������ԇ�D�������M�u�������ۿ����z��Ҏģ�����a������������ˎ���P���棬ͨ�^�ǹ��_�l��ļ���s 19.39 �|Ԫ�Y������“��a 1,000 �|������ֲ������z���c��a 300 �|������ֲ��ܛ�z��”�Ŀ�����O�ڞ� 2 �꣬�Ŀ�_�a�������Ƶ���ֲ���z�ҵĮa�I朲��֡�

�����҇�ˎ�ÿ����z�ҵ����a�N�۱��ȡ��ˎƷ���a�S���C��ˎ���o��������̖��ͬ�r��Ҫ���书���ԡ���ȫ�Ժͷ��������Mһ����C�Է��χ������P�˜�Ҫ��ˎƷ���b���ԡ����u�������ۿ����z���ƏV���ڣ����ܟo���ڶ̕r�ڃȸ�׃�K�˿͑������M���T�Լ��������ˎ���� ���粿���m�����c���z�ҵ�ˎ� �� ���⣬����ʳˎ�O�ְl���ġ��ӏ�ˎ���o�ϱO�����������PҎ�������_������׃��ˎ���o�ϷN��a����Ո������ʳˎ�O��Ҫ���M���������о����ύ�о��Y�Ϻ����̌�Ӌ�Y���������ʳƷˎƷ�O������������ʹ�ã����ڲ���׃ˎ���o�ϷNH׃��ˎ���o�Ϲ����̵��tˎ���a��I������ʳˎ�O��Ҫ���tˎ���a��I�f�������̌�Ӌ�Y�ϲ���ʡ��ʳƷˎƷ�O�ܲ��T�䰸����ˣ��u�������ۿ����z���ڶ̕r�g�Ȍ����yˎ�ÿ����z���γɌ��|�ԛ_���Ŀ����Բ���

����������Ҫˎ���o��֮һ���tˎ��I��ˎ�ÿ����z�ҵ�����Ҫ����څҎ���������ӻ����Ķ���ˎ�ÿ����z���ИI�����w���gˮƽ���аl����Ҳ����˸��ߵ�Ҫ���S���ИIҎ�����M�̵����룬ȫ�����“�ǜ�����a��ˇ”�� GMP �h�������aˎ�ÿ����z�ҵ���I�����Ј�������ռ������λ�ݣ�ͬ�r����ˇ���¡�Ʒ�N�����Լ��c�ض��Ñ����Ķ��Ƽ��g���գ�Ҳ������u�ɞ�ˎ�ÿ����z����I�M��߶��Ј��ĺ��ĸ�������

�����S��ˎ���W�о���Ѹ�ٰlչ���ڷ�������ጄ��͵��о��_�l���tˎ���I�lչ����Ҫ����֮һ���������c�ܿ����z�ҡ�θ�c�ͺ��Ϳ����z�ҵȾ�������z�҄��aƷ���������ӡ� ���Ї��tˎ�yӋ��� 2011�������@ʾ��2011 �꣬�҇���������z�҄��Įa�����_ 29.81 �|���������M���ߣ�����ȱ�����g�e�ۺ��аl�˲ţ����ڃ��y����߬F�����a��ˇ���g���b��ˮƽ���o���_���M��߶��Ј�������аl�����a������

��������ˎ���o��֮һ��ˎ�ÿ����z�ҵ��N�۾��п͑��Ј��漰��V���ИI��ɢ����һ�͑��N���~���ߵ����c����ˣ�ˎ�ÿ����z����I�ĠI�N������Ҫ���������α����ˎƷ�Ƅ���I��һ���ֱ���Ʒ��I��

����һ����f��ˎƷ�Ƅ���I���cˎ�ÿ����z�����a��I��ӆ�|���f�h��������I�M�Ї�����Y�|����ͬF���|����Ӌ�������׃ʹ�õ�ˎ�ÿ����z�ң�߀��Ҫ�о����u��׃�����Ƅ������ԡ���ȫ�Ե�Ӱ푡� ���ӏ�ˎ���o�ϱO�����������PҎ�����Mһ��Ҫ��ˎƷ���a��I����������ُ��ˎ���o�ϼ��乩���̽����|���n��������ʡ���O���������T�䰸��ͬ�r�����ڿ���Ӱ��Ƅ��|����׃������Ҫ�������ע�ԡ���ˣ����ο͑�ˎ�ÿ����z�ҵ��|��Ҫ���^�ߣ��������Pϵ���^������һ�㲻���p���Q�����̡�

���������ɂ�������ИI���c�Q����ˎ�ÿ����z�����a��I�_�l�͑��r�g�^�L����ҪͶ���^��������������Լ����g֧�ց������V�������Ŀ͑��PϵȺ����ˣ��N��������Ʒ�����u�ȵĽ�����һ���L�ڷe�۵��^�̣����Ј���ռ��Ʒ�ƃ���һ�������������������������γ��ش�ډ���

�������҇��tˎ���I���m���L�����£�ˎ�ÿ����z���ИI�����a�����c�Ј������������߲����ַ������L��2012 ��“�t�����z��”�¼�֮ǰ�������ИI�O���wϵ����ȫ���ИI��ˎ�ÿ����z���ИI�ʬF�ֻ��F��Ҏ����I�����̓r�������Լ����ڵͶ��Ј����a�N�ۣ���Ҏ������I�����|�����탞�ݺ�Ʒ�ƃ������и߶��Ј�չ�_������ͬ�r����“�ӎ��������”Ч���£�ˎ�ÿ����z�ҵͶ��Ј��������g�С��߶��Ј�������Ҏ���������a��I�γ���һ���_������ˣ�ˎ�ÿ����z���ИI���w���ڽY���Թ���ì�ܣ�һ���棬�Ͷ�ˎ�ÿ����z���Ј����o�������㣬�Ј��������ҡ��ڵ̓r���������ijɱ������£���Iֻ��ͨ�^�����|������˜��Կ��ƮaƷ�ɱ�����ɮaƷ�|���������M����ˎƷ���a��ͨ�wϵ�İ�ȫ�Ժͷ���������[������һ���棬�����|�������wϵ�Ľ������ƺ� GMP �S���Oʩ������Ҫ�����Y��Ͷ�룬��Ʒ�|ˎ�ÿ����z�ҹ������㣻ͬ�r���S�����aˎ�ÿ����z����u�õ�������ˎ��I�J�ɣ����և��aˎ�ÿ����z���_ʼ�M����H�Ј����Ķ��Mһ���p�ٌ����ȸ߶�ˎ�ÿ����z���Ј��Ĺ��o�� “�t�����z��”�¼�֮���ИI�O��څ�ڇ�����ˎ��I��ˎ�ÿ����z�ҮaƷ�|��Ҫ����ߣ���Ҏ����ˎ�ÿ����z�����a��I������̭���Ķ�����ˎ�ÿ����z�ҹ�������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2