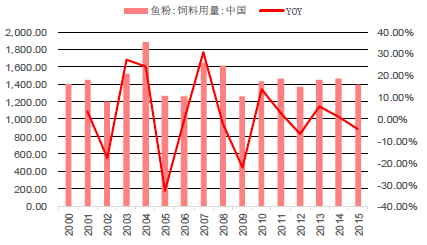

-

2016���Ї�����ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/9/25 11:08:26����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

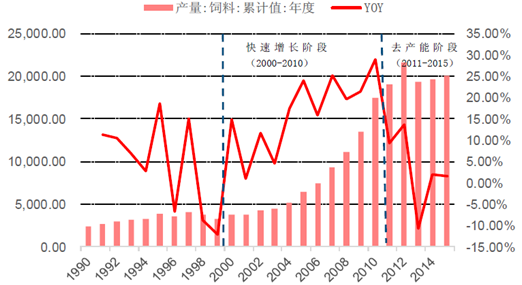

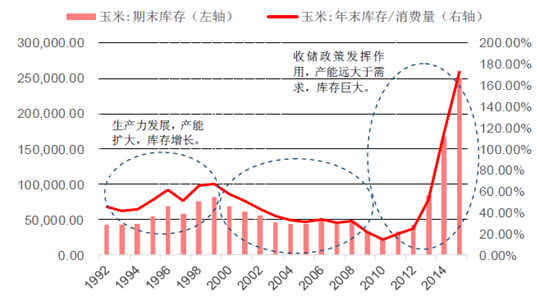

������ʾ���҇�����ИI(y��)Ŀǰ̎�ڷ�(w��n)���l(f��)չ�r�ڡ���Ҫ���F(xi��n)�Юa(ch��n)�����L�ʳ��½�څ�ݣ����������ٷž��������ʾS�����^�͵�ˮƽ���҇���Ϲ��I(y��)���������o(j��)70������^��������70���ꣻ����ИI(y��)��(j��ng)�^����İl(f��)չ��Ŀǰ�����ѽ�(j��ng)�½����@��̎��ȥ�a(ch��n)���A�Ρ�1976�꣬�҇������҇�����ИI(y��)Ŀǰ̎�ڷ�(w��n)���l(f��)չ�r�ڡ���Ҫ���F(xi��n)�Юa(ch��n)�����L�ʳ��½�څ�ݣ����������ٷž��������ʾS�����^�͵�ˮƽ���҇���Ϲ��I(y��)���������o(j��)70������^��������70���ꣻ����ИI(y��)��(j��ng)�^����İl(f��)չ��Ŀǰ�����ѽ�(j��ng)�½����@��̎��ȥ�a(ch��n)���A�Ρ�1976�꣬�҇���һ��������a(ch��n)��I(y��)������Է�����ϏS�Q�����S��Ĕ�(sh��)�꣬�҇���Ϯa(ch��n)��һֱ���ֺܸߵ����١�2000-2010�����҇�����ИI(y��)�l(f��)չ���S��ʮ�꣬�@ʮ�꽛(j��ng)��(j��)�������L���������M(f��i)֧�����ӣ����������ʢ������ИI(y��)�Įa(ch��n)��������ӣ����ұ������ܸߵ����٣����(f��)�������_(d��)��15.02%����2011���_ʼ���҇�����ИI(y��)�l(f��)չ�ٶ��_ʼ�p�����a(ch��n)�����ٳ������µ�څ�ݣ�2015���҇����I(y��)��Ϯa(ch��n)����20009�f�������ٞ�1.57%����������S��ʮ���ѽ�(j��ng)������͡�

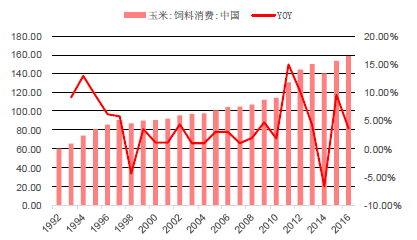

�����c�a(ch��n)��׃����rһ�£��҇������������Ҳ�ž����҂�������������a(ch��n)������������������������ʬF(xi��n)�ϝqڅ�ݣ������L���ѽ�(j��ng)�p����Ŀǰ���L�ʃH��4%��ͨ�^������a(ch��n)ԭ���������׃����r�������҂��J(r��n)����ϵ��������mȻҲ���������������L�����ѽ�(j��ng)������͡�

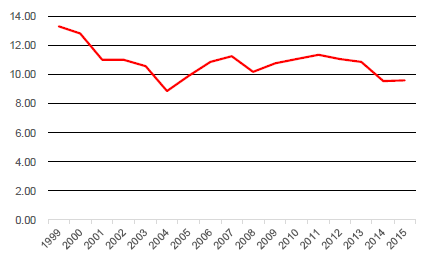

�����҇�����ИI(y��)��ë���ʲ����ߵͣ���I(y��)���扺������2015�꣬�����I(y��)ë���ʞ�9.58%��̎�����ʮ���^��ˮƽ����I(y��)��ӯ�������^��������ИI(y��)��(zh��n)���T���^�ͣ��Ј��������ң���������a(ch��n)��ԭ���σr���^�ߣ���(d��o)����I(y��)�����a(ch��n)�ɱ�������ߣ�������꣬����Ј��r��Ҳ̎���½��A�Σ���ϳɱ��̓r��B�ӣ�ʹ�����I(y��)��ë�����^�͡�

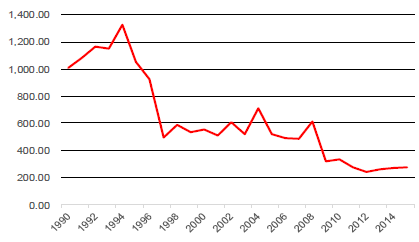

1990-2015���҇����I(y��)��Ϯa(ch��n)�����f���������L��

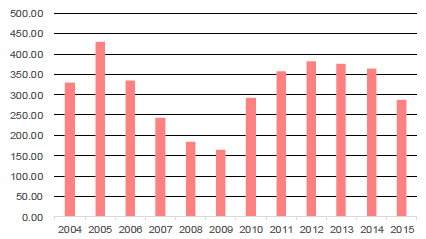

1992-2016��������M(f��i)�����������f���������L��

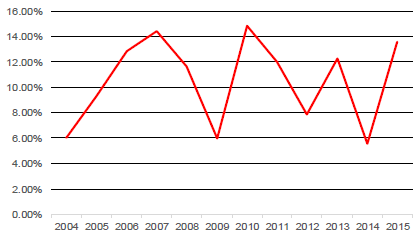

1999-2015����ϼӹ�ë���ʣ�%��

2010-2015���⵰�����u�����σr��Ԫ/���

2009-2015���Ї������i������ƽ���r��Ԫ/���

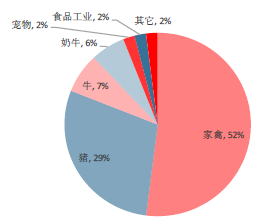

���������Ї���Ϯa(ch��n)Ʒ�Y(ji��)��(g��u)����

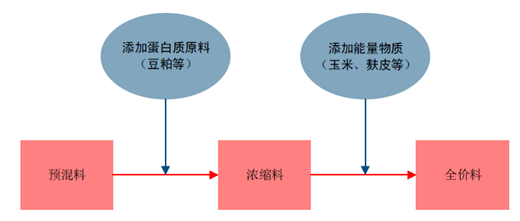

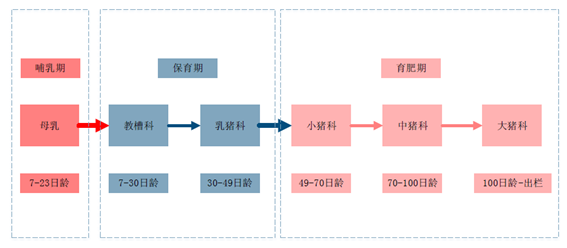

������������δ���İl(f��)չ��������ϵĠI�B(y��ng)�ɷց��֣������Ͽ��Է֞��A(y��)���ϣ������ϣ�����s�ϡ�ȫ�r�ϡ��A(y��)��������ͬһĶ�N���ӄ���ͬĶ�N���ӄ���һ������������ɵĄ��|(zh��)����������еĺ��IJ��֣�Ҳ�dz����ӹ���ϣ���s�����ɵ���ԭ�Ϻ��A(y��)���ϽM�ɣ����A(y��)���ϵ���ӹ��a(ch��n)Ʒ��ȫ�r����ָ�ڄ���IJ�ͬ���L�A�Ρ���ͬ����Ҫ��ͬ���a(ch��n)��;�ĠI�B(y��ng)��Ҫ���ڝ�s�ϵĻ��A(ch��)�����������������|(zh��)����Ŀǰ��ϼӹ��������ʽ������ϵĠI�B(y��ng)�ɷּ�ʹ�÷�ʽ�������������܉��ṩ����l(f��)�������ȫ���I�B(y��ng)���|(zh��)����δ����ϼӹ�����Ҫ����

�A(y��)���ϡ���s�ϼ�ȫ�r�ϼӹ��P(gu��n)ϵ

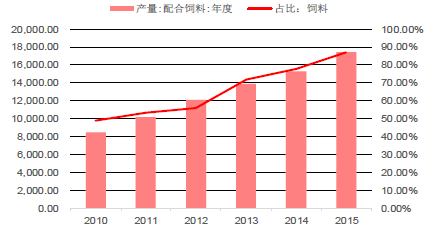

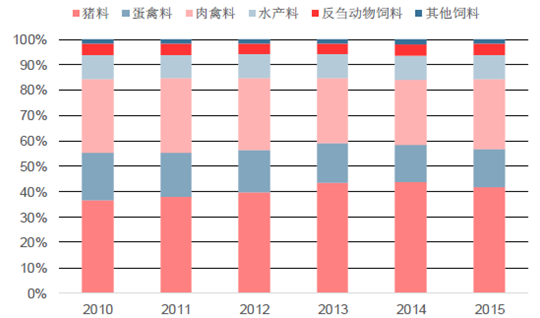

�����҇������ϰl(f��)չ���^���ã�ռ�Ȳ�����ߡ�2010�����������Ϯa(ch��n)��������ߣ����(f��)�����L�ʞ�12.71%��������ռ��Ҳ̎�ڲ����������^�̣���2010���48.65%������2015���86.94%���������܉�ֱ������ι�B(y��ng)�������Ϯa(ch��n)Ʒ��Ҫ�l(f��)չ�ķ���Ҳ�Ǵ����B(y��ng)ֳ��I(y��)���x��ϣ��҂��A(y��)Ӌ(j��)�����ϵ�ռ�ȕ��^�m(x��)��ߡ�

2010-2015�������Ϯa(ch��n)����������ռ��

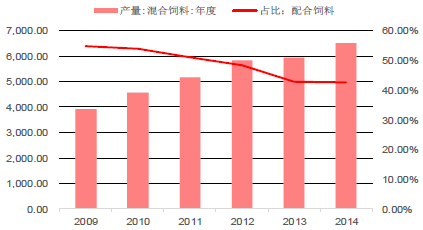

�����������е�ȫ�r���ռ��������ߣ�������ռ�����꽵�͡�2009-2014�꣬�҇�������ռ�����ϵı��������½���2014��ռ�ȃH��42.55%�����������ɸ��N���ԭ�Ͻ�(j��ng)�^���μӹ���϶��ɣ�����������ϣ���Ҫ���]�����������|(zh��)���}���ȠI�B(y��ng)ָ��(bi��o)�����S���r(n��ng)��^(q��)��Ҋ�������Ͽ�����ֱ���ι������������������ֿ�����������ϱ������ͣ��f���B(y��ng)ֳ�������x���|(zh��)�����á��Ƽ��������ߵ�ȫ�r�����ϣ��аl(f��)������(qi��ng)�������I(y��)���и���ĸ�����(y��u)�ݡ�

2009-2014������Ϯa(ch��n)����������ռ��

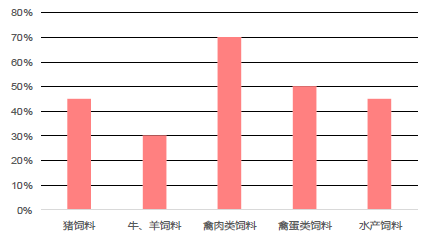

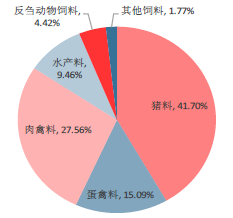

�����i��ϡ����������Ҫ����ͣ��i��Ϻ���������҇������ռ������҇��i���ռ��һֱ������40%���ң������M(j��n)һ��������څ�ݣ�2015���i���ռ�Ȟ�41.70%���i���ռ�ȸ���Ҫ�������i�B(y��ng)ֳ��(sh��)�������Q�����҇����������������i�B(y��ng)ֳ�����M(f��i)������ˌ��i��ϵ�����Ҳ���҇������ռ�Ƚ����������½���2010�������ռ�Ȟ�47.79%����2015�������ռ�Ȟ�42.65%�����B(y��ng)ֳ�ܵ����Ӱ��^���������е��߲����������B(y��ng)ֳ�a(ch��n)������Ӱ푣��������������^���w�����������ռ���܉�(w��n)����40-45%֮�g��

2010-2015���҇���ͬ������ռ��

��ͬ��ϼ�(x��)���Ј��ИI(y��)�I(l��ng)�����s��

�����i���������Ҫ�P(gu��n)עǰ���ϡ�ǰ������Ҫָ���i��������ʹ�õ���ϣ����w�֞�̲ۿƺ����i�ơ�ǰ����������пƼ�������ߣ�ë����Ҳ�ߣ���ӯ�������(qi��ng)�����Ʒ�N������ǰ���ό���ϵ��аl(f��)����Ҫ��ߣ�ǰ���ϵ��Ј����~��Ҫ�������ٔ�(sh��)������^��I(y��)���У����r(n��ng)�������I(y��)��ǰ����ռ�����ģ�ǰ����ռ�ȸ��_(d��)25%��

���i���ʹ�Õr�g������

���������Ї�����ИI(y��)���ַ���

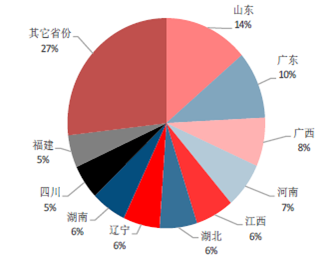

������Ϯa(ch��n)Ʒ�����\(y��n)ݔ�돽���ƵĆ��}���A(y��)���ϵ��\(y��n)ݔ�돽��60-100�����s�ϵ��\(y��n)ݔ�돽��150-200���ȫ�r����ϵ��\(y��n)ݔ�돽��300-500��������ϵ���I(y��)���a(ch��n)���ز��������c���^(q��)���N��ֱ�����P(gu��n)��2015�꣬�҇������Ϯa(ch��n)��ǰʮ��ʡ�����Ξ�ɽ�|���V�|���V�������ϡ��������������|�������ϡ��Ĵ����������@Щʡ�ݻ����������i�������B(y��ng)ֳ��ʡ���������υ^(q��)��a(ch��n)��ռ�ȁ����������Ϯa(ch��n)�����Ğ��A�е^(q��)���A�е^(q��)�ĺ����ͺ��϶����B(y��ng)ֳ��ʡ������ϵ�������ʢ�������Ϯa(ch��n)����С�Ğ������^(q��)�������^(q��)���ǂ��y(t��ng)���˹��B(y��ng)ֳ�^(q��)����ϵ����������^С�����w�������҇���Ϯa(ch��n)�ܲ���������څ��������Ϯa(ch��n)�ܻ��������B(y��ng)ֳ�I(y��)�l(f��)չ��r�M(j��n)�в��֡�

2015����Ҫʡ�������Ϯa(ch��n)��ռ��

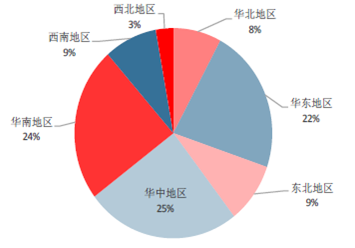

2015����^(q��)�������Ϯa(ch��n)��ռ��

�����ИI(y��)���^����N�ۅ^(q��)����ȫ�����֣��ط��������I(y��)�����څ^(q��)���(n��i)����һ���ă�(y��u)�ݡ���ϣ�������r(n��ng)�����F(tu��n)��ͨ���ɷݵ�������^��I(y��)�ѽ�(j��ng)�����ȫ������Ј����֣��@Щ�ИI(y��)���^����Ҫ�N�ۅ^(q��)��������wȫ����������ϣ�������(n��i)��������^��I(y��)�������ͨ�������(n��i)ˮ�a(ch��n)������^��I(y��)�����r(n��ng)����ϣ�����i����Ј�ռ���^����Ј����~��

������й�˾��Ҫ�a(ch��n)Ʒ��ͼ��N�ۅ^(q��)��

�^(q��)�������I(y��)��Ҫ�N�ۅ^(q��)��ֲ���r

�����ġ��Ї�����ИI(y��)���жȷ���

�����҇���ϼӹ���I(y��)�Ĕ�(sh��)�������p�٣��ИI(y��)���ж�������ߡ�2012���_ʼ���҇���ϼӹ���I(y��)һֱ�ڜp�٣���ֹ2015��ĩ����ϼӹ���I(y��)��6764�ң��^2011��p��4151�ҡ�2015���҇���a(ch��n)50�f�����ϵ������I(y��)�_(d��)��51�ң���Ϯa(ch��n)��ռȫ�����a(ch��n)���ı����_(d��)��60%���ϡ������I(y��)��(sh��)���½���Ҫ��һ�ׂ�ԭ��һ���҇���Ϯa(ch��n)�I(y��)������u�Ĵַ����������s�ͷ����D(zhu��n)׃�����a(ch��n)���g(sh��)���^�P(gu��n)���|(zh��)�����^�P(gu��n)���ۺ��^�P(gu��n)��Ʒ�����R�����@��С����I(y��)������u��ȡ���������S�������������ӡ��a(ch��n)�I(y��)�{(di��o)��������Ӱ푣������I(y��)������ˮƽ��ͣ�Ҏ(gu��)ģ���a(ch��n)��I(y��)�������ИI(y��)�����a(ch��n)��ȥ�������҇���������ИI(y��)�ıO(ji��n)��Խ��Խ��(y��n)��һЩСҎ(gu��)ģ����(j��ng)����z�(y��n)����ϏS���o��ȡ�Ç����C�l(f��)�Ľ�(j��ng)�I�S���C��

2011-2015����ϼӹ���I(y��)��(sh��)�����ң�

2010-2014��Ҏ(gu��)ģ������ϼӹ���I(y��)��(sh��)�����ң���ռ��

�����ļ�(x��)���Ј����ИI(y��)���жȁ�������������I(y��)�p��̥���i����ИI(y��)���^���i����Ј����~������I(y��)���p��̥��Ҳ�ǃH�е��Ј����~���^10%���i�����I(y��)�����ϵ��i����Ј����~�����ڶ��������ϵ����I�I(y��)��(w��)���B(y��ng)ֳ�I(y��)�������a(ch��n)����ϴ����M�������B(y��ng)ֳ�I(y��)�l(f��)չ�������I�I(y��)��(w��)����ϼӹ���������I(y��)�У��i���ռ�ȏĸߵ������Ξ��������r(n��ng)����ϣ������������S��������������Ј��I(l��ng)���ߣ����r(n��ng)���������ϣ�����Ј��s�ߣ�����ͺ��S���Ј����S�ߡ�

�i����Ј����~�I(l��ng)�ȹ�˾�����~

�i����Ј����ж�

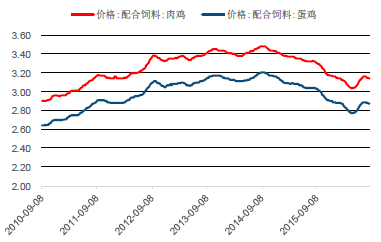

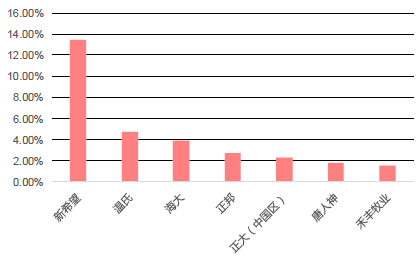

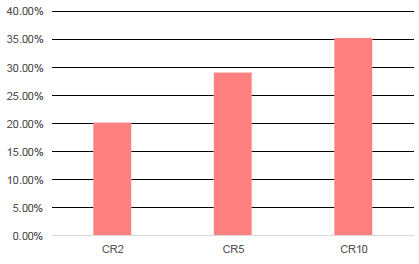

������ϣ����������ИI(y��)�Ľ^�����^�������Ј����ж���Ȼ�������Ŀ��g����ϣ����������Ј����~����_(d��)13.47%���������䌍(sh��)��������Ј��I(l��ng)���ߣ����Ϻͺ���o�S����Ј����~�s��4%���ң����Ј��s�ߣ���������������S���Ј����~����2%���ң����Ј����S�ߡ����Ј����~��������ϣ����������Ј����н^���ă�(y��u)�ݣ����Ј����~���^�����ڶ��Ĝ��Ͻ�ʮ���ٷ��c(di��n)����������ϵ��ИI(y��)���ж�CR10�H��35%������ϣ�������^����Ј����~�⣬������������I(y��)�����߂�̫����Ј�Ӱ�����Ҳ�y��������ϼ�(x��)���Ј�����ϣ���������(zh��n)��

������Ј����~�I(l��ng)�ȹ�˾�����~

������Ј����ж�

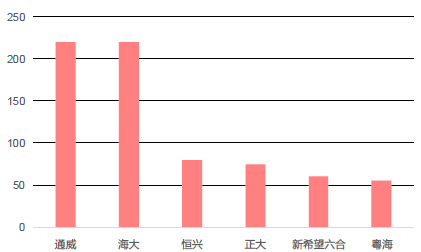

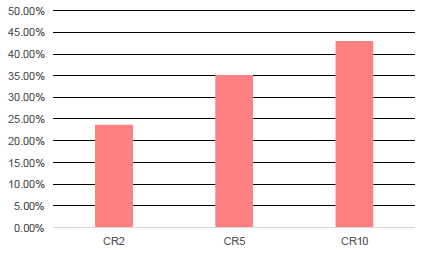

����ͨ���ͺ�����ˮ�a(ch��n)��ϵ��ИI(y��)���^��ռ��(j��)�s25%��ˮ�a(ch��n)����Ј�������ˮ�a(ch��n)����N�������Ј����~ǰ������I(y��)�քe�飺ͨ����220�f����������220�f���������d��80�f����������75 �f��������ϣ�����ͣ�60�f�����ͻ�����55�f����������ͨ���ͺ����ǃH�еăɼ�ˮ�a(ch��n)����N�����^200�f������I(y��)��ˮ�a(ch��n)���CR5��35.21%��CR10Ҳ�H��43%��ˮ�a(ch��n)����ИI(y��)̎�ڳ�ָ������A�Ρ�

ˮ�a(ch��n)����Ј����~�I(l��ng)�ȹ�˾���a(ch��n)�����f����

ˮ�a(ch��n)����Ј����ж�

�����塢�Ї�����ИI(y��)�l(f��)չڅ���A(y��)�y

����1���҇����I(y��)����ռ��ʵͣ�δ��߀���^������L���g������(j��)����Ϲ��I(y��)ʮ��Ӌ(j��)����2015���h(yu��n)��Ŀ��(bi��o)Ҏ(gu��)��������2015�꣬�҇����I(y��)�i����ռ����_(d��)��45%�����I(y��)ţ��������ռ����_(d��)��30%�����I(y��)���������ռ����_(d��)��70%�����I(y��)�ݵ������ռ����_(d��)��50%�����I(y��)ˮ�a(ch��n)����ռ����_(d��)��45%�����w�������҇����I(y��)����ռ��ʼs��50%���h(yu��n)�����������ձ�����Ϗ�(qi��ng)������(j��)��ό����o�B(t��i)�y�㣬�҇����I(y��)�����Փ����Ј�������4.5�|������2015�깤�I(y��)��Ϯa(ch��n)��20009�f��Ӌ(j��)�㣬�҇�����ИI(y��)����߀�����L1�����ϡ����I(y��)����ռ���������ИI(y��)���L����Ҫ�(q��)������

��ͬ���I(y��)����ռ���

2015�겻ͬ��ϵ��Ј����~

�����ļ�(x��)���Ј����������I(y��)�i��Ϻ��I(y��)ˮ�a(ch��n)��ϵĝ���������L���g�����Ϲ��I(y��)ʮ��Ӌ(j��)�������Ŀ��(bi��o)��2015�깤�I(y��)�i��Ϻ��I(y��)ˮ�a(ch��n)��ϵ��ռ��ʶ��_(d��)��45%���@�f��Ŀǰ�҇����I(y��)�i��Ϻ��I(y��)ˮ�a(ch��n)����ռ���߀�^�ͣ���Ȼ���^������L���g���ռ����������Ƅӹ��I(y��)�i��Ϻ��I(y��)ˮ�a(ch��n)��ϰl(f��)չ���(q��)�����ء��mȻ���c����ռ����������g�����Ƿ��c����Ј����~�H��4.42%����˷��c��ό�����I(y��)�I�յ��������ޡ�

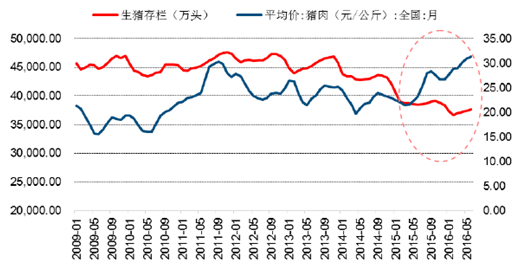

����2���҇����i�B(y��ng)ֳ���е��͵������ԡ��i����һ���2-3�꣬��Ҫ����?y��n)���?n��i)���i�B(y��ng)ֳɢ���^�࣬�i���ϝq����ɢ���a(b��)�ڣ��M(j��n)����ɹ��o�h(yu��n)����������Kʹ�i��r���µ���ɢ��ֹͣ�a(b��)�ڣ��ܶ���(f��)ʼ���������i���L���܉���۵����i��Ҫ�����r�g������i��r��׃���c�����׃��������ͬ�����i��r���ϝq�r��������܉�õ��^���a(b��)�䣻�i��r���µ��r�����������3-5���º���F(xi��n)���@���µ���

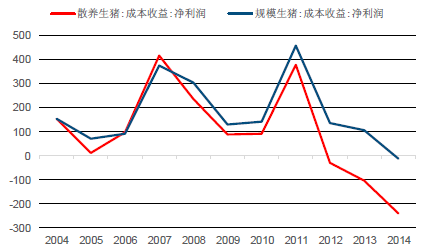

�������i�B(y��ng)ֳ�����ڼ������F(xi��n)����ϵ������c�B(y��ng)ֳ�I(y��)��������P(gu��n)���������c���i��������P(gu��n)�������@�N�P(gu��n)(li��n)�����i��r�����(d��o)��ɢ��ͨ�^��֪�i��r���M(j��n)���Q���a(b��)������������������׃�ӡ�2014��5���������i������B�m(x��)�µ����������͕r�H��37001�f�^���������i�ИI(y��)�𱬵�2012�꣬��(d��ng)�r���i��������_(d��)47516�f�^����2014��5���_ʼ�����i�r���_ʼ�ϓP(y��ng)��Ŀǰȫ���i��ƽ���r��30.17Ԫ/���̎�ڽ�����r����c(di��n)���҂��A(y��)Ӌ(j��)���������i�������������ӣ����i�B(y��ng)ֳ�������ڼ������F(xi��n)������ИI(y��)����ӭ���N�����L��

2009-2016���i�����f���D

���i�r���c�a(b��)���О��P(gu��n)ϵ

�����@݆���i�B(y��ng)ֳ�����cǰ��������e����(y��ng)��(d��ng)ע���2010��5�£��i��r���_ʼ�����ϝq����ͬ�r���i�����Ҳ�_ʼ���ӣ���?y��n)�ɢ������֪���i��r����ϝq��һ����֪���i��r���ϝq������R���M(j��n)���a(b��)�ڣ����i���������������2014��5�������i��r��һֱ���ϝq���������i������s�ڲ����µ����@�c��ǰ��������в�ͬ���҂��J(r��n)�飬���A���i��r���ϝq����r�£�ɢ���]�зe�O�a(b��)�ڵ�ԭ����Ҫ�Ѓɂ���һ��ɢ���B(y��ng)ֳ���i�ɱ��^�ߣ�ɢ���a(b��)����Ը����(qi��ng)��2012���_ʼ��ɢ�B(y��ng)���i�������_ʼ��ؓ(f��)�����������ɢ�B(y��ng)���i̝�p�~Խ��Խ���@��ɢ����Ը���a(b��)�ڵ���Ҫԭ���LJ�(y��n)��ĭh(hu��n)������������B(y��ng)ֳ�I(y��)���M(j��n)���T����ʹ���ֵ^(q��)���i���������½���������Ҏ(gu��)ģ�B(y��ng)ֳ��Ⱦ���Ηl���������P(gu��n)�ڴ��M(j��n)�Ϸ�ˮ�W(w��ng)�^(q��)���i�B(y��ng)ֳ�����{(di��o)����(y��u)����ָ��(d��o)��Ҋ�����¡����A���͇��h(hu��n)�����o(h��)�����ij��_������B(y��ng)ֳ�ИI(y��)���M(j��n)���T�����齭�����ޡ��L�������ޡ��齭�����Ρ��L�������εȵص��i���_ʼ����Єӣ�������p���Ϸ��B(y��ng)�i��ʡ���i����(sh��)����ʹ���i����������½����҂��A(y��)Ӌ(j��)�����i���Ј�Ҏ(gu��)ģ�����sС��ɢ���˳�����Ј��հף�������Ҏ(gu��)ģ�B(y��ng)ֳ���a(b��)�䡣

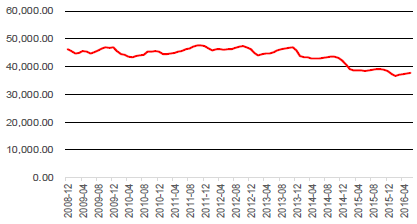

2008-2016��ȫ�����iƽ���r��Ԫ/���

2004-2014��ɢ�B(y��ng)��Ҏ(gu��)ģ�B(y��ng)ֳ��������Ԫ/���

����Ŀǰ���i�B(y��ng)ֳ�I(y��)̎�ڵײ��A�Σ��ИI(y��)�������l(f��)����������ИI(y��)�I�I(y��)��������L���F(xi��n)�����i�B(y��ng)ֳ̎��һ��ȫ�µ����ڣ����ڭh(hu��n)�����ߵ�Ӱ푣����B(y��ng)�^(q��)��(n��i)���B(y��ng)ֳ��I(y��)�������˳��B(y��ng)ֳ�ИI(y��)����ʹ�ڃr���ϝq���A�Σ��ڽ��B(y��ng)�^(q��)��(n��i)�����i�������Ȼ�o���õ��a(b��)�䡣�҂��J(r��n)����������B(y��ng)ֳ�ИI(y��)���M(j��n)�д�ϴ�ƣ�̎�ڽ��B(y��ng)�^(q��)��(n��i)�����н�(j��ng)��(j��)��(sh��)������I(y��)�����x���ڽ��B(y��ng)�^(q��)��Ͷ�Y���^�m(x��)���c�B(y��ng)ֳ�ИI(y��)��̎�ڽ��B(y��ng)�^(q��)��(n��i)��ɢ���ص��˳��B(y��ng)ֳ�I(y��)��̎�ڽ��B(y��ng)�^(q��)�⣬���н�(j��ng)��(j��)��(sh��)������I(y��)��ץ�o�@���ИI(y��)�{(di��o)���ęC(j��)�����U(ku��)��a(ch��n)�ܣ����Ӵ�������M(j��n)һ���U(ku��)���Ј����~�����ڔU(ku��)��a(ch��n)����Ҫһ���ĕr�g����ˮa(ch��n)�ܔU(ku��)���F(xi��n)����Ȼ�]�б��F(xi��n)�������҂��A(y��)Ӌ(j��)���S�����i������M(j��n)һ���½����i��r����߸ߣ����i�B(y��ng)ֳ��I(y��)�Įa(ch��n)�܌����õ�ጷţ��A(y��)Ӌ(j��)2016���°������i���������������L����������ИI(y��)�I�I(y��)�������ߡ������i�ИI(y��)���ϰl(f��)չ�ij��ڣ����ȕ������i�M(j��n)���a(b��)�ڣ����i�������F(xi��n)�����Ƅӱ����������������ӡ�

2009-2016�����(n��i)���i��������f�^��

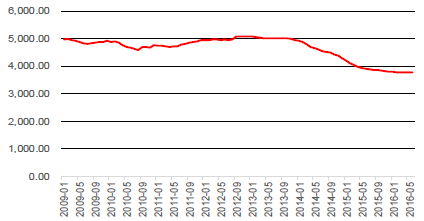

2009-2016�����(n��i)�ܷ�ĸ�i��������f�^��

���i���o������ָ��(sh��)

���i��������f�^���c��Ϯa(ch��n)��������׃���P(gu��n)ϵ

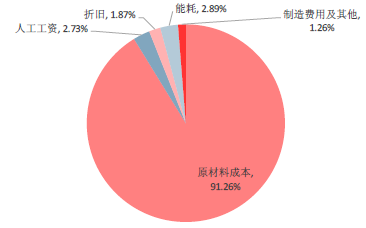

����3��������a(ch��n)�ɱ��б���������ԭ���ϣ������ϵijɱ���ԭ���σr��Ӱ����2015�����й�˾���(b��o)�@ʾ��������a(ch��n)�ɱ���ԭ����ռ��85%���ϣ���Ҋ��ϵijɱ���Ҫ��ԭ���ϵăr��Q�������w���������r(n��ng)ԭ���ϳɱ���93.66%��ͨ���ɷݞ�93.88%�����ɷݞ�91.26%����ϣ����ϵ���Ҫ���ϳɱ�Ҳռ��85.36%�����a(ch��n)��ϵ�ԭ������Ҫ�����ס����ɡ��~�۵Ș�(g��u)�ɡ����ס����ɡ��~���@���(xi��ng)��Ҫԭ���ϼsռ����ԭ���ϵ�50%���ҡ������i��Ϻ��������������࣬����Ƕ��ɣ�ˮ�a(ch��n)������~��ռ�ȴ�s��20%������i��ϵijɱ��ܵ����Ͷ��ɵăr��Ӱ푴�ˮ�a(ch��n)��ϳ��ܵ����Ͷ��Ƀr��Ӱ푣�߀�ܵ��~�ۃr���Ӱ푡�

2015����r(n��ng)��ϘI(y��)��(w��)�I�I(y��)�ɱ���(g��u)�ɼ�����

2015����ϣ����ϘI(y��)��(w��)�I�I(y��)�ɱ���(g��u)�ɼ�����

2015��ͨ���ɷ���ϘI(y��)��(w��)�I�I(y��)�ɱ���(g��u)�ɼ�����

2015�����ɷ���ϘI(y��)��(w��)�I�I(y��)�ɱ���(g��u)�ɼ�����

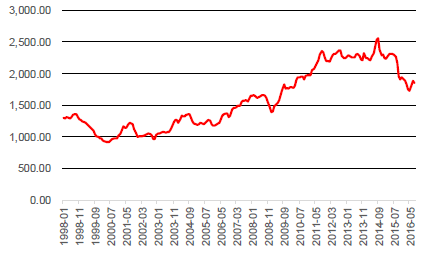

����1�������R�r�Ճ����ߌ�����(n��i)���׃r��Ӱ푺ܴ�1998-2003�꣬�҇��Zʳ�r����ʎ���У�������2000��5�£����׃r��H��914.55Ԫ/����ͬ�r���@һ�r���L(f��ng)�{(di��o)��혣����a(ch��n)�����m(x��)���ӣ����F(xi��n)���u�Z�y�ľ��档�����“���v���r(n��ng)”���҇���2008���_ʼ��(sh��)���R�r�Ճ����ߣ��{(di��o)���r(n��ng)�����a(ch��n)�e�O�ԣ����C�Zʳ����(y��ng)���Zʳ��ȫ��2008-2015�꣬�҇����a(ch��n)�����m(x��)���L��2015�����a(ch��n)�����_(d��)22458�f������ĩ������M(f��i)�Ȟ�172.35%���ИI(y��)�a(ch��n)�܇�(y��n)���^ʣ������������������(n��i)��r����T�����}��

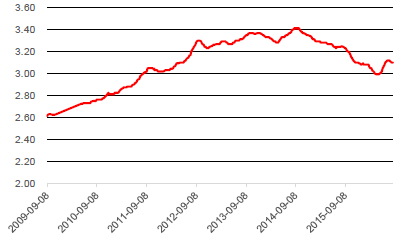

1998-2016��2���S����ƽ���r��Ԫ/����

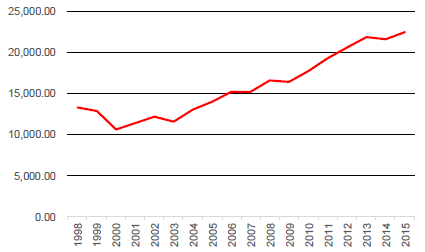

1998-2015�����(n��i)���a(ch��n)�����f����

����������y���������ڿ������׃r������������Ҫ�ļZʳ������������O����ҕ���ă��档Ŀǰ�҇�̎�������������L�r�ڣ�2010-2015����ԓ�r�����(f��)�����L�ʞ�44.56%����������������ԭ����Ҫ�������R�r�Ճ����߰l(f��)�]Ч�����҇����{(di��o)���r(n��ng)��N�Z�e�O�ԣ������v�r���r(n��ng)����r���F(xi��n)����2008���_ʼ��(sh��)ʩ������(sh��)ʩ�R�r�Ճ����ߡ�2011���_ʼ�������R�r�Ճ��r��һֱ��2000Ԫ/�����ϣ�ʹ�����Ј��r��߾Ӳ��£�����������׃r����DZ�����2500Ԫ/�����ң������a(ch��n)�ɱ�������2014������ƽ���Nֲ�ɱ���2077.2Ԫ/����������R�r�Ճ��r���2220Ԫ/��������142.8Ԫ���������g���Ҹ���С���ʹ������~�����������^�ľ����£��r(n��ng)�����������Nֲ��e�����a(ch��n)���������L��ͬ�r���ҳ��_��ُ������������������L��

1992-2015������棨ǧ�����͎�����M(f��i)�ȣ�%��

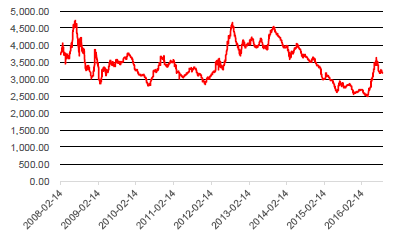

2008-2015�������R�r�Ճ��r��׃����r

2009-2016�����(n��i)���F(xi��n)؛ƽ���r��Ԫ/����

���Nֲ�ɱ���Ԫ/�����c����R�r�Ճ��r��Ԫ/����

��������(n��i)�����׃r�죬����(n��i)���׃r����u���䡣�����꣬�҇����F(xi��n)؛�r����m(x��)�߸ߣ�������ʎ���ϵ�څ�ݡ���2011���_ʼ�����H���׃r���_ʼ�ߵͣ�������(n��i)�����R�r�Ճ����ߴ��ڣ�����(n��i)���׃r��һֱ�߸ߣ���2013�꣬����(n��i)���F(xi��n)؛�r���_ʼ���^�M(j��n)���������궐�r�����L�ڱ�����300-500Ԫ�IJ�r��

2009-2016�����(n��i)���F(xi��n)؛�r��Ԫ/�������M(j��n)�ڃr��Ԫ/��������

�����҂��A(y��)Ӌ(j��)δ��������׃r���L�ڱ��ֵ�λ�\(y��n)�С�2016�꣬�����R�r�Ճ����ߴ_������ȡ�����@Ҳ��ζ�����׃r���ؚw�Ј�������������͇���(n��i)��r���^����p�؉����£����׃r���µ�����u�������c���H��܉�ăr��

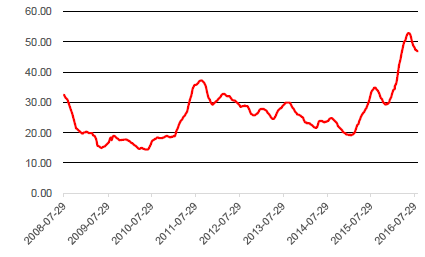

����2���Ĺ���ƽ����������ɹ���(y��ng)�����M������ʮ�꣬�҇����ɮa(ch��n)���������L�����(f��)�����L�ʞ�9.36%�������������Ȼ������10%���ҵ����٣�2015�궹�ɮa(ch��n)����6120�f�����sռ���綹�ɮa(ch��n)����26.92%��ͬ�r����(y��ng)��(d��ng)ע���1993���ԁ����҇����ɹ��o��ʼ�K�������M(f��i)������ĩ������M(f��i)��Ҳ�S���ڱ��^�͵�ˮƽ�����w���������ɵĹ��o���Դ������M(f��i)����

�����҇����Ƀr���^��2013�궹�Ƀr������S����4000Ԫ���ң���2013���_ʼ�����Ƀr����m(x��)�½�����͕r�H��2491.82Ԫ/����2016��4���_ʼ�����Ƀr���ٴ��ϝq��Ŀǰ�r���s��3300Ԫ/�����҂��J(r��n)�飬�ڶ��ɹ������ƽ��Ġ�B(t��i)�£��˴ζ��Ƀr���ϝqȱ���Ј�֧�֣��A(y��)Ӌ(j��)�r�����u���䡣

1993-2015�����(n��i)���ɮa(ch��n)����ǧ���������L��

�������M(f��i)��;����ռ����

2008-2016�����(n��i)���ɬF(xi��n)؛�r��Ԫ/����

1993-2015�����(n��i)������ĩ������M(f��i)��

1993-2015�����(n��i)���ɹ��o�������M(f��i)����ǧ����

����3���~�����������ԭ�������M(j��n)���������ߡ��҇��~���M(j��n)����ه��һֱ������70%���ң��h(yu��n)�h(yu��n)�������ʹ��҇��~���M(j��n)����Ҫ��Դ���������ң��������������M(j��n)�ڵ��~�۸��_(d��)69%����������~�����a(ch��n)��r���҇��~���Ј�Ӱ����

�~���M(j��n)������ǧ��������ռ�����o����

2014�����(n��i)�~���M(j��n)�ځ�Դ��������

�~����Ҫ���a(ch��n)�����a(ch��n)��r

���������~�ۮa(ch��n)�����������p�����҇��~�����R���o��ȱ�L(f��ng)�U(xi��n)����90��������_ʼ�������~�۵Įa(ch��n)�����_ʼ��u�½��������~�ۮa(ch��n)�����㌧(d��o)������������µ���2015�������~�۳������H��27.5�f������ʮ��ǰ��������56.35%����������~�ۜp�a(ch��n)����Ҫԭ���Dz��~���~�����p�٣������^�Ȳ��ƣ��O�I(y��)�YԴ�ܵ���(y��n)���Ɖģ�������(d��ng)���_ʼ���Ʋ��~�����O���횸���(j��)���������~�����~���@ֱ������������O�I(y��)���o�˵ľo�����������~�ۮa(ch��n)������µ�����һ���棬�҇��~�۵Įa(ch��n)���]�г��F(xi��n)�������L����r����2012�������~�ۮa(ch��n)������߀�ڳ��m(x��)�p�١����M(j��n)������ȱ�͇���(n��i)�a(ch��n)�ܲ������r�£��~�۹��o����ľ����y�Ը��ơ�

2009-2014���������~���~���f����

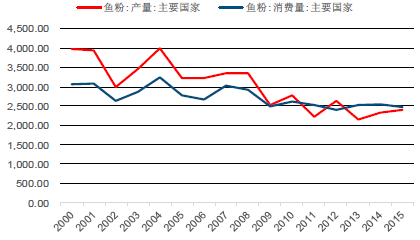

1990-2015�������~�ۮa(ch��n)����ǧ����

1990-2015�������~�۳�������ǧ����

2004-2015�����(n��i)�~�ۮa(ch��n)����ǧ����

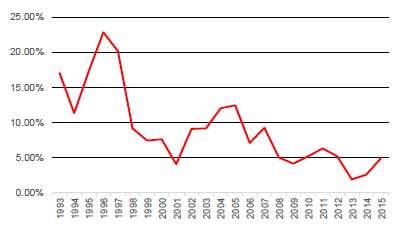

�������M(f��i)�����½�������ƽ��(w��n)���҇��~�����M(f��i)�������^�����w���½�څ�ݣ�2015�꿂���M(f��i)����122.8�f������2005��p��69.2�f�����~�����M(f��i)���½���Ҫ������ˮ�a(ch��n)��Ϝp�a(ch��n)��ɣ��~�۵���Ҫʹ�÷�����������ϣ���2004���_ʼ���҇��~������������a(ch��n)�����ʲ���ʽ�½������½������^С�����(f��)�����L�ʞ�-2.48%������������~�۵��������������p�١�

2004-2015���~�ۿ����M(f��i)����ǧ���������L��

2004-2015�����(n��i)�~�ێ�����M(f��i)��

2000-2015��������~��������ǧ���������L��

2013-2016�����(n��i)ˮ�a(ch��n)ȫ�r��Ϯa(ch��n)�����f����

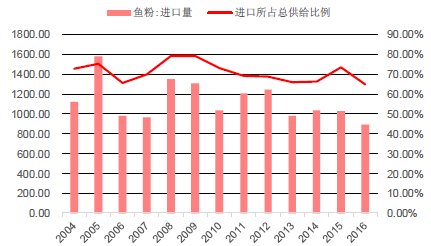

�����~�۵ăr�����߀�����m(x��)С���ϝq�����҇��~�۹�����r���������o���p�ٷ����^���������½������oС�������H�~���Ј�Ҳ̎�ڹ�����(y��ng)��Ġ�B(t��i)����2012���_ʼ��������Ҫ�~�����a(ch��n)�����M(f��i)���ҵĿ����M(f��i)���_ʼ���^���a(ch��n)�������⣬�҇��~�ێ�����M(f��i)��Ҳ�^�ͣ�ԓ�(xi��ng)ָ��(bi��o)һֱ������10%���ң�2015�������M(f��i)�Ȟ�14%���@��ζ������(n��i)�~�ۃ������㣬��Ҫ�U(ku��)��a(ch��n)���ͼӏ�(qi��ng)�M(j��n)�ځ��a(b��)�䣬�S���~�ێ��Ľ��ͣ��~�ی�������oȱ���҂���������Ҫ�نT���vԒ����B(t��i)�M(j��n)���˺��ε��������l(f��)�F(xi��n)�����(sh��)�نT�������Ӳ��~���~��֔(j��n)���B(t��i)�ȣ��҂��A(y��)Ӌ(j��)δ���������~���~�����д�����ӣ��@�����҇��~�۹���(y��ng)�a(ch��n)��Ӱ푣�δ����꣬�~�۵�����������ڹ��o���~�۵ăr��߀��С���ϝq��

1999-2015��ȫ���~�ۿ�����(y��ng)�������f����

2000-2015����Ҫ�����~�ۮa(ch��n)�������M(f��i)����ǧ����

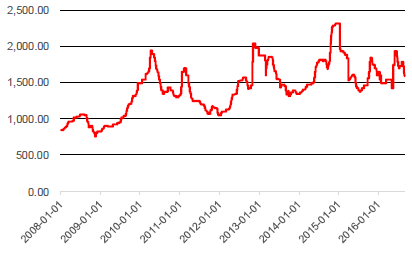

2009-2016�����(n��i)�~�۬F(xi��n)؛ƽ���r��Ԫ/����

������ͨSD(65%)�~���x���r����Ԫ/����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- �_��Ʒ���M(j��n)�A�¼o(j��)Ԫ��2025̫ƽ�BƷ�ưl(f��)������ߺ�����&����(y��ng)�̴���A�M��Ļ

- MWC�Ϻ������L�Ƽ�����ՄAI�rֵ����cȫ���(zh��n)�Բ���

- һ�����и߶�סլ�Ј��ʬF(xi��n)�Y(ji��)��(g��u)�Ի�ů

- ̽��̫�Z���F(tu��n)�����ף������n�r���Ⱥϸ����(y��n)��

- ���������U(ku��)�������ĸ�������I(l��ng)��ӭ���������� �Ї���(j��ng)��(j��)ጷŷe�O��̖

- �ǐ۷���(w��)�W(w��ng)�����Ñ�������؞���\(y��n)�Iȫ�̶�S�ȃ�(y��u)������(w��)�����M���

- ���Ļ�+���c(di��n)���l(xi��ng)�塰�G������ ����IP�Ƅ��r(n��ng)���ÿ���ں��°l(f��)չ

- ������������������ʳ֮������ɫ��Ƭ

- �ƽ�ϴ���y�}���{(l��n)������������Ч

- ��(bi��o)�U100ح������C(j��)е���̌W(xu��)Ժ:��(chu��ng)���nِ�C��ͨ����(g��u)���a(ch��n)�W(xu��)�Є�(chu��ng)�ľSһ�w���ˌ�(sh��)�`�wϵ

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�����ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2