-

2016���Ї����U�ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/9/25 11:01:51����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

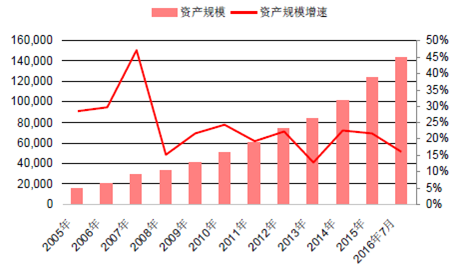

������ʾ��һ���Ї����U�ИI(y��)�F(xi��n)������S�����U�Y�a(ch��n)������˾����m(x��)���������U�ИI(y��)�Y�a(ch��n)Ҏ(gu��)ģ�U����^�������졣��ֹ��2016��7�£����U�ИI(y��)�Y�a(ch��n)���~�_(d��)143,259�|Ԫ�����������L13.5%������(j��)Ŀǰ�����������څ�݁�������2008�������ݿ��Y�a(ch��n)������һ���Ї����U�ИI(y��)�F(xi��n)�����

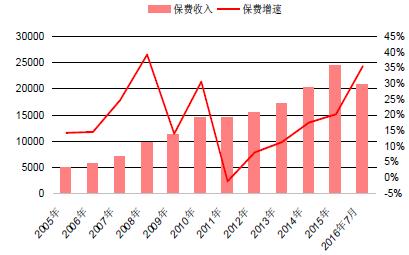

�����S�����U�Y�a(ch��n)������˾����m(x��)���������U�ИI(y��)�Y�a(ch��n)Ҏ(gu��)ģ�U����^�������졣��ֹ��2016��7�£����U�ИI(y��)�Y�a(ch��n)���~�_(d��)143,259�|Ԫ�����������L13.5%������(j��)Ŀǰ�����������څ�݁�������2008�������ݿ��Y�a(ch��n)�����ٶ���20%���ҡ���ֹ��2016��7�£����U�ИI(y��)��Ӌ���M�����_(d��)20,830�|Ԫ��ͬ�������_(d��)35.4%����������ӿ죬���M�����������^Ѹ�͡�����ؔ�a(ch��n)�U�I(y��)��(w��)���U���M����4979�|Ԫ��ͬ�����L7.0%���r��֧��2538�|Ԫ��ͬ�����L15.9%�������U�I(y��)��(w��)���M����15,851�|Ԫ��ͬ�����L47.7%���r��֧��3519�|Ԫ��ͬ�����L30.5%��������������U�I(y��)��(w��)���M����446�|Ԫ��ͬ�����L17.6%���r��֧��99�|Ԫ��ͬ�����L20.4%�������U�I(y��)��(w��)���M����2744�|Ԫ��ͬ�����L94%���r��֧��516�|Ԫ��ͬ�����L30.6%����ˣ��ֲ�ͬ�I(y��)��(w��)�����������U���L���^�^�鏊�ţ���ؔ�a(ch��n)�U����ƫ�͡�

2005-2016���Ї����U�ИI(y��)���Y�a(ch��n)���|��

2005-2016���Ї����M���뼰�����٣��|��

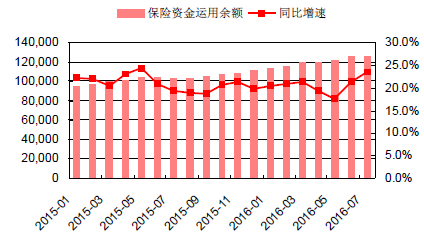

��������������U�Y���\�����~�ڱ��U�Y�a(ch��n)Ҏ(gu��)ģ�U��ı�����Ҳ�ʬF(xi��n)��������څ�ݣ���֮���U�Y���\����u��Ԫ�����|(zh��)������Ͷ�Y�Y(ji��)��(g��u)������(y��u)�������UͶ�Y�Űl(f��)���µĻ�������2013�굽2016��6�£����U�Y���\�����~��76,873�|Ԫ���ӵ�125,629�|Ԫ�����L63.42%��ͬ�rͶ�Y�Y(ji��)��(g��u)��u��(y��u)����2013�걣�U�Y��^��Ͷ�Y��؛���Ј��͂�ȯ�Ј����������_(d��)72.87%����Ʊ�ͻ���ռ�ȃH10.23%���������Ͷ�Yռ�Ȟ�16.90%������2016��7�£��y�д��21774.80�|Ԫ��ռ��17.33%����ȯ42537.03�|Ԫ��ռ��33.86%����Ʊ���CȯͶ�Y����17232.38�|Ԫ��ռ��13.72%������Ͷ�Y44094.07�|Ԫ��ռ��35.10%����Ԫ��Ͷ�Yڅ���^�����@���M���Y�a(ch��n)���ø��Ӷ�Ԫ����������2016���ԁ��҇���(j��ng)���Љ������L�ڂ�ȯ�����»�����Ʊ�Ј������U�Y���\��Ͷ�Y�����ʱ��F(xi��n)�������^���ϰ��걣�U�Y���\����Ӌƽ�������ʃH��2.5%�������°��꽛(j��ng)������څ���y��Ť�D(zhu��n)�������ʸ������y���҂����O(sh��)�°����c�ϰ���Ͷ�Y��������ͬ��2016��ƽ��������Ҳ�H�_(d��)5%���cȥ��7.5%����������ȱ��F(xi��n)�^�ڵ��ԡ�

2015-2016���Ї����U�Y���\�����~���|Ԫ��

2001-2015���Ї����U�Y���\��ƽ�������ʣ�%��

����2015���ԁ������O(ji��n)�������Ƴ����N���P(gu��n)���U�Y���\�õ����ߣ��鱣�U�Y���\�ó��m(x��)����������Ϣ���@Щ������Ҫ��(c��)���ڃɂ����棬һ�DZ��U�Y���\�ã����DZ��U�ИI(y��)�O(ji��n)�ܡ��������ߵ����О鱣�U�Y����\�÷Ō��˵�·�������ڱ��U�I(y��)��������İl(f��)չ��ͬ�rҲ��(w��n)�����҇����Y���Ј����U�Yע��A���Ј����o���ǽoA���Ј�ѩ����̿�����ǣ����ڱ��O(ji��n)���°l(f��)������Ҋ�壬�M�Mһ���վo�߬F(xi��n)�r�a(ch��n)Ʒ�����״Ό��Ј��ϾӸ߲��µı��U�a(ch��n)Ʒ���C���������ƣ�ԓ���������T��ʩ���������ȼӴ��f���U�����Y���\�Ì����������y��

���U�Y���\�úͱO(ji��n)�ܵ����P(gu��n)����

�������w���������O(ji��n)��һ������_�Y��Ͷ�Y��������һ����ӏ��U�Y�\�õıO(ji��n)�ܡ��ڱ��U�I(y��)��(w��)��څ��(f��)�s����r�£����U�Y���\�õĽ����L(f��ng)�U�Ӵ���˱O(ji��n)������Ҳ�Ӵ�ؓ(f��)���˼ӏ��ж̴��m(x��)�������U���������ӏ���(qu��n)��Ͷ�Y��Ϣ��¶���ٵ��Y�a(ch��n)�˵�Ͷ�Y��������ʽ���O(ji��n)�ܳ��������O(ji��n)�ܷ����^��ȫ�档�@Щ�O(ji��n)�����ߏĶ��ځ������������f���U�ڃ�(n��i)�ĉ��U�a(ch��n)Ʒ�a(ch��n)���˲��ɱ��������Ӱ푣����鱣�U�Y���“���^”�f���U���ژI(y��)��(w��)��������½������U�Y����\��Ҏ(gu��)ģ����һ�����ȵĿsС�������L�ځ�����ԓ��Ҋ�及�{(di��o)�˱��U�a(ch��n)Ʒ�ı��Ϲ��ܣ�ʹ���U�a(ch��n)Ʒ�ؚw����������ӏ��ı��Ϲ��ܳɞ�����Ͷ�����µ����档����U�Y�\����Ȼ�������L��ǰ·������

���������f���U�ИI(y��)�l(f��)չ�F(xi��n)��

�����f���U��Դ����������1979 ���������ļ������၆�ˉ۱��U��˾�״��Ƴ�����(d��ng)�r������(j��ng)��̎�ڸ�ͨÛ�������ʕr�ڣ��f�܉��U����������F(xi��n)���rֵ�����S����׃����׃��������һ�ȳ̶�������ͨ؛��Û��Ч���������U�M�`����Ͽ��{(di��o)���Ƴ����ܵ��Ј��ďV���gӭ���f���U�������(n��i)�^����2000 �꣬�ڱO(ji��n)�ܲ��T������U�a(ch��n)Ʒ�A(y��)�������½���2.5%֮�������d��(d��ng)�rʒ�l�ĉ��U�Ј�������(n��i)��һ���f���U��̫�����U�Ƴ����Ĵ��Ժ��f���U�_ʼ�䲨�۰l(f��)չ�ĵ�·����l(f��)չ�ɷ֞������A�Σ���һ�A��2000 ����2007 �꣬���U�M�ʹ����µij����������L�ڣ��ڶ��A��2008 ����2011 �꣬�Y���Ј���ʎ���y��������(y��n)��O(ji��n)�ܡ����M�y(t��ng)Ӌ�ڏ�׃���µ��տs�c�{(di��o)���ڣ������A��2012 �������U�Y�\�÷��_����������С�ͱ��U��˾�߬F(xi��n)�r�f���U�Ƅӵij����ٰl(f��)չ�ڡ���2012��8�£���ʽ�_�I(y��)�ĺ뿵�ˉۣ����y�������Ƴ��˼Ȳ��۳��κγ�ʼ�M�ã�Ҳ����ȡ�����M���ұ������߂��κα��Ϲ��ܵ�“��O��”�f���Uϵ�Юa(ch��n)Ʒ���Ĵ��Ժ��f�ܱ��U�_ʼѸ�ٰl(f��)չ���L(f��ng)��ȫ�����ɞ鱣�U��˾�ͱ����µ�“����”��

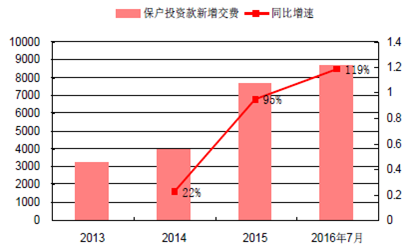

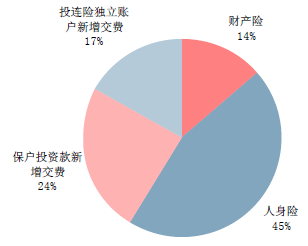

�����f���U����Ͷ�Y�͉��U�����Ͷ�Y�ͱ��σɷN���ܣ��L(f��ng)�U�c���ϲ��棬Ͷ�Y�����ϲ���픣����O(sh��)��ͱ������ʡ����^(q��)�e�������U�N�������@�������ǽY(ji��)�����ʣ�Ҳ�����U��˾��Ҫ֧���o�����ľ��Є��ԃ������|(zh��)���Y��ɱ��������f���U�ĸ߬F(xi��n)�r�����������ij������gһ���^�̣�������Ͷ�Y��ؔ?sh��)�Ŀ�ij��С��ڱ��O(ji��n)��������(sh��)��(j��)�У�����“����Ͷ�Y���������M”���f���U��ռ��������҂�������“����Ͷ�Y���������M”��������f���U���M����ֹ��2016 ��7�£�“����Ͷ�Y���������M”��8670�|Ԫ�����^2015 ��ȫ��7647 �|��������ͬ�����ٸ��_(d��)119%����ԭ���M��ռ��24%�����U�Y�\���������e���p�ص����á�

2013-2016���Ї�����Ͷ�Y���������M����ͬ������

2016��7���f���U���M��ԭ���M��ռ��

������2014���ԁ���������ʳʳ��m(x��)�»�څ�ݣ�����2016��8�µף�5���ں�10���ڇ������������ʷքe����2.60%��2.79%�Ľ����λ�����ֵ�λ��ʎ�B(t��i)�ݡ��a(ch��n)��“�Y�a(ch��n)��”�F(xi��n)���ԭ��w�Y(ji��)�������������c��һ���Ї���(j��ng)�����m(x��)���У���I(y��)Ч��Ҳ�S֮�½�����(y��u)���Y�a(ch��n)���o�p�٣��������ДU��؛��Ͷ��Ҏ(gu��)ģ���Mһ���ӄ��˿����õă�(y��u)�|(zh��)�Y�a(ch��n)������(y��ng)��ľ��棻���Dz����Y�a(ch��n)���������y�п��J��(y��u)�|(zh��)�Y�a(ch��n)���F(xi��n)��ȱ��“�Y�a(ch��n)��”�ij��F(xi��n)����֮�f���U���M����Ŀ������L���������Y�a(ch��n)�(q��)�����U���Ͷ�Y�������U��ֻ�����\����Ͷ�Y����

5���ں�10���ڇ������������ʳ��m(x��)�»���%��

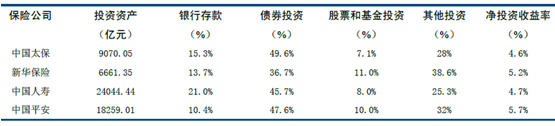

�������f���U�N�ۿ������L���Y�a(ch��n)�ĉ���������ı����£��U����ͨ�^��Ʊ�Y�a(ch��n)���������ʵă�(n��i)�ڄ�������ֹ��2016��8��25�գ����й���514ֻ���������U�Y��Ӱ����Ӌ�ֹɔ�(sh��)���_(d��)��292.43�|�ɣ��ֹ���ֵ�_(d��)��3560.95�|Ԫ�����ИI(y��)�ֲ����������U�Y�����ƫ�ص��ИI(y��)��Ȼ���y�а�K����Ӌ����171.26�|�ɣ��ֹ���ֵ�_(d��)��1814.26�|Ԫ������}��K�քe�鷿�خa(ch��n)�����y���ں��t(y��)ˎ����ֹ���ֵ�քe��571.7�|Ԫ��365.09�|Ԫ��305.80�|Ԫ�����Ј���“�e��”���й�˾��Ҳ������д����Ե��Y�a(ch��n)�(q��)�����U���������ˉۡ�����U��ǰ���ˉۡ��A���ˉۺͺ���ˉ۵ȡ�

���������҇����U�Y�a(ch��n)����I(y��)�İl(f��)չǰ��

�����҇����U�ИI(y��)̎�ڼ��ٰl(f��)չ�A�Σ����M�Ŀ��ٷe�ۡ��Y�a(ch��n)Ͷ�Y�����ĔU���ИI(y��)�O(ji��n)�ܵļӄ�ͬ�r�o���U�Y�a(ch��n)�����İl(f��)չ�����˙C���c����(zh��n)�������ߌ���������O(ji��n)����u���_Ͷ�Y������֧�ֱ��U�Y���Ԫ�����֣����O(ji��n)��Ҳ��uڅ�ڇ�(y��n)��8�±��O(ji��n)���B�m(x��)���_����������Ҋ�壬ּ��Ҏ(gu��)�����U��˾��Ͷ�Y�О飬����(d��o)���U�Y�����ر��UͶ�Y������(w��n)����Ͷ�Y������ijЩ�ɖ|�����U����Ͷ���Y���ߵ��О顣��ؓ(f��)������ӌӼӏ������_ǰ�˹ܺú�˵ı����£����M����С�U�����R�D(zhu��n)�͉��������Ĵ��U���Ա����ͱ��U������ؓ(f��)�������^�L�������f���U�ִ��m(x��)��Ҳ����3�꣬������ж̴��m(x��)�ڮa(ch��n)Ʒ�{(di��o)����Ӱ�С���]��ؓ(f��)����ؽ���D(zhu��n)�͵ĉ������䃞(y��u)���ڱO(ji��n)��څ��(y��n)��Ó�f������

�Ĵ��U���Y�a(ch��n)����

����1���S���Y�ܮa(ch��n)Ʒ���Ӵ�����Ͷ�Y����

�����҇��Y�ܮa(ch��n)Ʒ���^��l(f��)չ���g��һ���棬�ڸ��U��ռ���^��Ă�ȯ�Ͷ�Y���Æ�һ�������^�̣������ڂ�ȯ���ʲ����»��ı����£���ȯ�Ј������桢��ȫ�ԏ��ă�(y��u)���Ѳ����ڣ����U�Y���ڂ�ȯ��Ј���ؽ���M�Є�(chu��ng)�º�̽������һ���棬Ŀǰ�҇���(qu��n)���Ͷ�Yȱ����(j��ng)�M�ό��_�����^����Ͷ�Y�M���L(f��ng)�U�����^�����沨���^����˱��U�Y����Ҫ�e�ۙ�(qu��n)���Ͷ�Y��(j��ng)�����S�о��С�

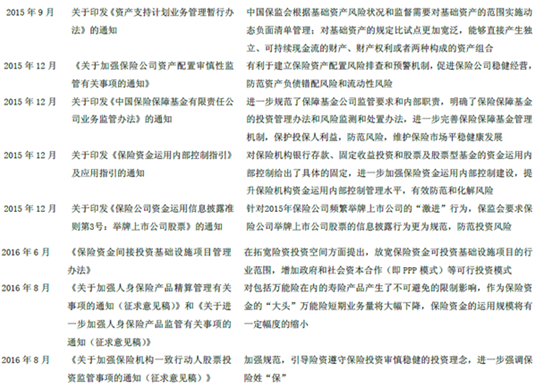

�������A(ch��)�O(sh��)ʩ���Ӯa(ch��n)����(qu��n)Ӌ���ǂ�ȯ��Ј����_�ط����U���A(ch��)�O(sh��)ʩ�����Ӯa(ch��n)����(qu��n)Ӌ���DZ��U�Y�a(ch��n)������˾����ί���˰l(f��)�е�����{�C��ļ���Y���Ԃ���(qu��n)��ʽͶ�Y��ͨ��ͨӍ����Դ���������h(hu��n)�����o�ȇ��Ҽ����c���A(ch��)�O(sh��)ʩ�Ŀ���������Ӯa(ch��n)�Ŀ�������ռs��֧���A(y��)�����沢��������Ľ��ڮa(ch��n)Ʒ�����U�Y�����L��Ͷ�Y�ă�(y��u)�ݣ����÷��ϻ��A(ch��)�O(sh��)ʩ���Ӯa(ch��n)����(qu��n)Ӌ������Ͷ�Y��5-10 ������Ҫ��ͬ�r�����Ұl(f��)��ί�ͱ��O(ji��n)����2015��10 ��(li��n)��ӡ�l(f��)���P(gu��n)�ڱ��U�I(y��)֧���ش̽��O(sh��)���P(gu��n)��헵�ָ��(d��o)��Ҋ�����_Ҫ��ְl(f��)�]���U�Y���L��Ͷ�Y�ͱ��U�I(y��)�L(f��ng)�U���ϵĪ���(y��u)�ݣ�֧�����c���̽��O(sh��)����ˣ����A(ch��)�O(sh��)ʩ���O(sh��)���g���Mһ�����ӡ�

������(qu��n)���Ͷ�Y���棬�Ӵ��{(l��n)�I�����ã����ܷ�(w��n)���߷ּt�c��Ʊ��r�����������̶��Y�a(ch��n)���{(l��n)�I����خa(ch��n)�����ڵȓ��з�(w��n)�������L�I(y��)�����^�ߵķּt�ʺͷ�(w��n)���Ĺ�Ʊ�؈�����c���c���U�Y����L���ڷ�(w��n)�؈�Č����Ǻϡ���ˣ��Ա��U�Y�������{(l��n)�I�������ܹ�Ʊ��r��ͬ�r��߀�����ܷ�(w��n)�����^�ߵĹ�Ϣ�؈��з�(w��n)���ͳ��~�����p�،��ԡ�

�����\���Y����(y��u)�݅��c�������l(f��)���ի@���~���档�l(f��)�������A(y��)���Ĺ�˾�����^�ó��L�ԣ������U��˾�߂��^����Y���w���܉�?q��)������й�˾�f�|Ҏ(gu��)ģ���ϵĶ������l(f��)��֧�֘I(y��)��(w��)���L�͌��w��(j��ng)���İl(f��)չ���������l(f��)�r������ۃr������(d��ng)��Ʊ�l(f��)�лؚw�Ј���ͨ������һ���ϝq���g�����~�����@�����������l(f��)�Ĺ�Ʊ����һ��������i���ڣ��@�c���U�Y���L���ڌ�����ƥ�䡣��˱��U�Y����ԅ��c���й�˾��Ʊ�������l(f��)��

����2���������Ͷ�Y�����F(xi��n)��Ԫ���Y�a(ch��n)����

���������߷��_�ԁ������Ͷ�Y���䷀(w��n)���ĬF(xi��n)��؈���^�ߵ�����õ��U�Y����A�������������������c�Ŀ�Y�a(ch��n)֧��Ӌ�������̶ܹ���Ϣ�؈��U�Y�a(ch��n)������˾���Ŀ�Y�a(ch��n)֧��Ӌ�����Ա��U�Y�a(ch��n)������˾�Ȍ��I(y��)����C��(g��u)���������O(sh��)��֧��Ӌ�����Ի��A(ch��)�Y�a(ch��n)�a(ch��n)���ĬF(xi��n)�����郔��֧�֣������U�C��(g��u)�Ⱥϸ�Ͷ�Y�߰l(f��)������{�C�Ļ�ӡ�2015 �꡶�Y�a(ch��n)����Ӌ���I(y��)��(w��)���핺���k������ʽ��(bi��o)־�����U�Y�a(ch��n)������˾���Y�a(ch��n)֧��Ӌ�����볣�B(t��i)�l(f��)չ�A�Ρ�ԓ�Ҏ(gu��)�������A(ch��)�Y�a(ch��n)���ÄӑB(t��i)ؓ(f��)������ƶȣ�����،��˻��A(ch��)�Y�a(ch��n)������ͬ�r��(zh��)�л��A(ch��)�Y�a(ch��n)��ԭ�t�����ѷ��_�Ɍӻ����Ƕ�����ơ��������ߵ�֧�̶ֺ��ı�Ϣ�؈��U�Y���c�Ŀ�Y�a(ch��n)֧��Ӌ�����Y�a(ch��n)��Ԫ�����õ�һ���x��

���������|(zh��)Ѻ�J����а�ȫ�Ժ��؈��Ͷ�Y��(bi��o)�ġ��҇����U�I(y��)�ı����|(zh��)Ѻ�J�����^����Ȼ���l(f��)չ�s�O��Ѹ�١�Ŀǰ�����|(zh��)Ѻ�J�������Ը��ڴւ�ȯͶ�Y��һ���̶����������ȯ�����郞(y��u)�|(zh��)�Ĺ̶�����Ͷ�Y��(bi��o)�ġ�

����3����չ�������I(y��)��(w��)�����c���Y���Ј�����

�����҇����U�Y�a(ch��n)������˾�������Y�a(ch��n)�������^����2013���C�O(ji��n)���C�����Y�a(ch��n)����C��(g��u)�_չ��ļ�CȯͶ�Y�������I(y��)��(w��)�ĕ���Ҏ(gu��)�����Ŵ�ͨ���U�Y�a(ch��n)������˾�M�빫ļ�����ИI(y��)֮·��ͬ�꣬���O(ji��n)���C�����P(gu��n)�ڱ��U�Y�a(ch��n)������˾�_չ�Y�a(ch��n)�����a(ch��n)Ʒ�I(y��)��(w��)ԇ�c���P(gu��n)���}��֪ͨ�������S���U�Y�a(ch��n)������˾��������ˣ���Ͷ�Y�˰l(f��)�ۘ�(bi��o)��(zh��n)���a(ch��n)Ʒ���~�����_�˱��U�Y�a(ch��n)������˾ͨ��ؔ�������Ј���ͨ��������������(j��ng)�㡢����Ͷ�Y˼�S���ƵȆ��}�Ġ��ƣ��҇����U�Y�a(ch��n)����C��(g��u)�������Y�a(ch��n)����I(y��)��(w��)�l(f��)չ��Ȼ�������ԓ험I(y��)��(w��)�DZ��U�Y�ܰl(f��)չ��ͻ�ƿ�֮һ��

����4����(chu��ng)�¾���Ͷ�Yģʽ�����Mȫ�����á�

����2015��4�±��O(ji��n)���°l(f��)���P(gu��n)���{(di��o)�����U�Y����Ͷ�Y���P(gu��n)���ߵ�֪ͨ����ԓ֪ͨ�Mһ���،��˺���Ͷ�Y�������U���˾����ȯͶ�Y�������_������ۄ�(chu��ng)�I(y��)���ƱͶ�Y�I(l��ng)��Ͷ�Y�����oՓ�ďV����߀������϶��õ����������������҇����U��˾�����Ј����ö�Ԫ�����Mһ����ɢ����Ͷ�Y�L(f��ng)�U���Ƅӱ��U�Y��ȫ��������Ҫ�����ׂ�ԭ��һ�DZ��U�Y�a(ch��n)���H�����������ڱ���ϵ�y(t��ng)���L(f��ng)�U�������҇��������У�ؽ���Y�����ö�Ԫ����ȫ�����Ǿ��ⲻ�Ӯa(ch��n)�c���U�Y��ƥ��ȸߣ��܉���Ч���ͽM���L(f��ng)�U�����M�о���Ͷ�Y���^���У�Ҫ�Խ���Ҏ(gu��)����(y��n)֔(j��n)?sh��)�Ͷ�Y���̞����ǰ�ᣬ�������϶��µ�Ͷ�Y������ͬ�r��Ҫע���Ĵ��L(f��ng)�U����ُ�L(f��ng)�U����(j��ng)�I�L(f��ng)�U���r���L(f��ng)�U�ͅR���L(f��ng)�U��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF(xi��n)�˵��˔�(sh��)�ǻ�����(w��)����

- ȫ�G���������Č����Ϲ�(ji��)�� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- �|ܛ���Ԕ�(sh��)��(j��)�rֵ�����ƾ��c ��AI��(g��u)�������»��A(ch��)�O(sh��)ʩ

- 2025���ͥ���ڰ�ȫ�����W(xu��)�g(sh��)�������������ؔ��

- ���Ȇ��� | �G��WAF����AI�r����(y��ng)�ð�ȫ����

- ���á����ۡ��������£���ِ��+���С�(li��n)���¡�ҹ���B(t��i)ȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- (li��n)��ߵ���"�������W(xu��)һ�w��"�O(sh��)Ӌ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_���(li��n)��

- ֪����܇���FStellantis��(zh��n)��Ͷ�Y���ތ�����(g��u)����܇���Ј�ѭ�h(hu��n)��(j��ng)�������B(t��i)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����U�ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2