-

2016���Ї�PAN ��̼�w�S�Ј��lչ�F������I�����

2016/9/25 10:38:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

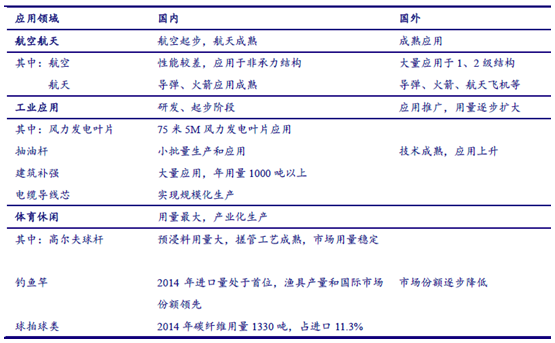

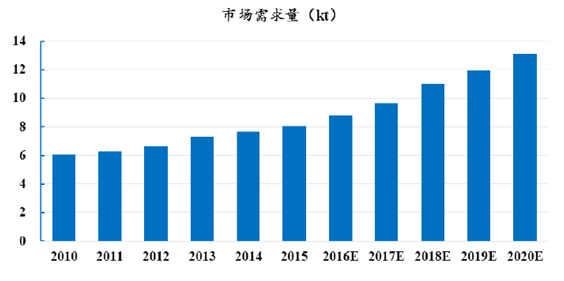

������ʾ��һ���Ї�PAN ��̼�w�S�Ј��F�����2015 ��ȫ��PAN ��̼�w�S���Ј��������s7.44 �f�����Լs12%��������L�ʲ����U�������L�ռ�ȼs24%�����պ���ռ�ȼs22%���w�����eռ�ȼs15%����܇ռ�ȼs 12%��δ���S���L���l늡�������һ���Ї�PAN ��̼�w�S�Ј��F�����

����2015 ��ȫ��PAN ��̼�w�S���Ј��������s7.44 �f�����Լs12%��������L�ʲ����U�������L�ռ�ȼs24%�����պ���ռ�ȼs22%���w�����eռ�ȼs15%����܇ռ�ȼs 12%��δ���S���L���l늡���܇���I���w�C���졢�߉������Ȯa�I����Ĵ�����L���AӋ��2018 �꣬ȫ��PAN ��̼�w�S�����������_��10 �f�����ϣ���2020 ���Ј������AӋ���_13 �f���������ИIý�w��������2022 �꣬ȫ��72%��̼�w�S���ڸ����ИI�ռ����ã�����23%������܇��21%�����L�ܡ�

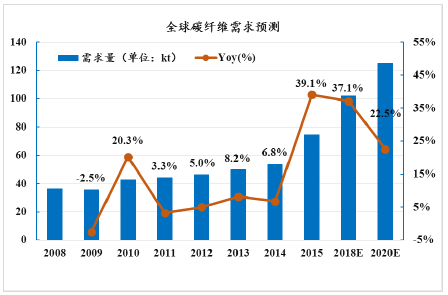

δ��ȫ��̼�w�S�Ј��������A�y

2015 ��ȫ��̼�w�S������

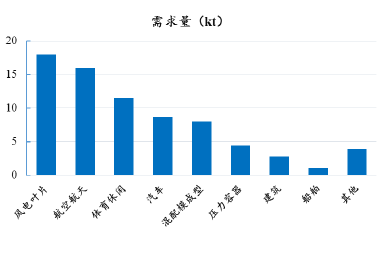

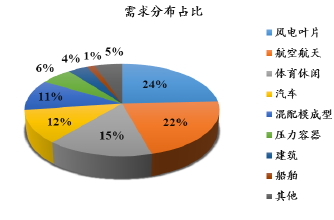

2015 ��ȫ��̼�w�S����ֲ�

2015 �겻ͬ�����I��̼�w�S�Ј��������ͽ��~

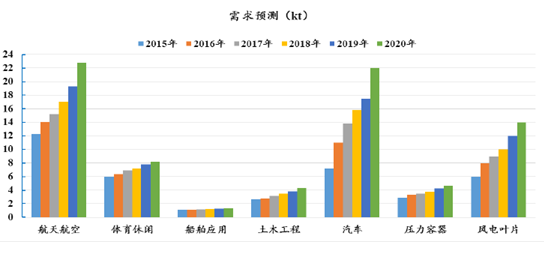

����ͨ�^����2015 �겻ͬ�I��̼�w�S�Ј��������ͽ��~���l�F�����چ�λ̼�w�S�r������^�����߶��I�պ���ռ�M���ИI��“��ˮ”����22%���Ј����~ռ��39%���Ј����~����ˌ����Ї�̼�w�S�Ј����������ģʽ�ǣ����պ�����̼�w�Sռ����I�N�۵�20%������ռ��80%�������I��̼�w�S�N��ռ80%������ռ20%���Ŀ��w�Ͽ���PAN ��̼�w�S������Ȼ�����ں��պ��졢���I��;���w�����e�����Ј�����������L�����I������܇���I���A����2020 ���������_��2.2 �f����������ټs21%���ஔ�ڮ��꺽�պ����c܊�����������Ŀ��͡����I��;�У����s��Ȼ��ƿ�����ƿ�ʹ��͚�⃦���Լ������L���l��~Ƭ�ͺ����L��~Ƭ�����ǽ���Ј�����Ҫ�lչ����2011 ����ȫ���L��Ј��֏͏������L��2017 ��-2020 �ꌢ�� 11%���L�����d�����I��IJ�����չ��ʹȫ��̼�w�S�������ͺϲ��ϵ�������������ӡ������P�����A�y����2011 �굽2020 �̼꣬�w�S���w�Ј����ٞ�12�������к��պ����I�����ٞ�15�������I�I�����ٞ�18�����w�����e�I�����ٞ�9�������캽���I���c���I�����I���������@���w�����e�I��څ��͡�

ȫ��̼�w�S���I��������r�A�y

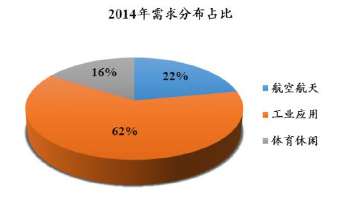

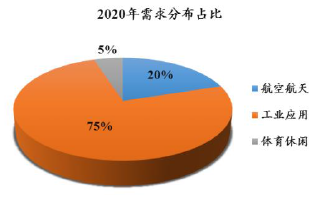

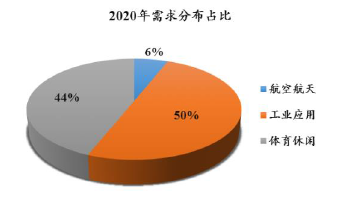

����2014 ��ȫ��̼�w�S�ں��պ��졢���I���á��w�����e�����I��đ��ñ����� 22: 62: 16���AӋ 2020 �ꌢ׃�� 20: 75: 5����ȫ���ȣ�̼�w�S�ͺϲ��Ͽ����� 50%���ϑ����ڹ��I�I���e�����L��~Ƭ����܇�I���w�����e��Ʒ�����ĵ�̼�w�S�ͺϲ���ռ�Ȳ���20%�����������½�֮�ݡ��đ����I������������������c�ں��պ��죬�W�����c�ڹ��I���ã�����ƫ�����w�����e��

2014 ��ȫ��̼�w�S�Ј�����ֲ�ռ��

2020 ��ȫ��̼�w�S�Ј�����ֲ�ռ��

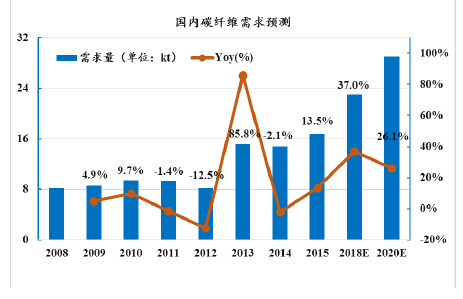

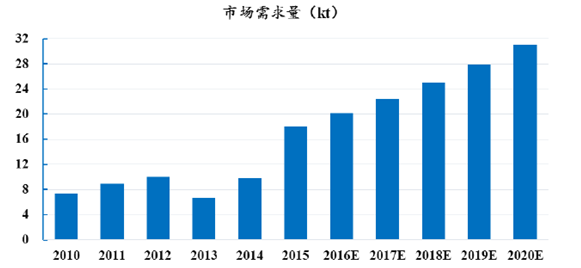

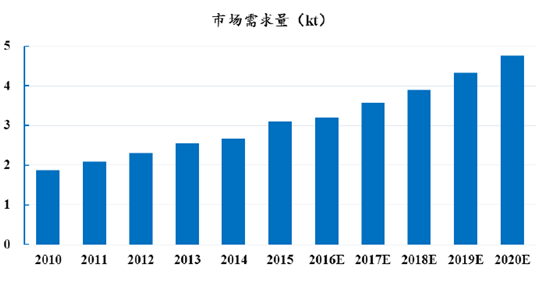

����2015 �����PAN ��̼�w�S�Ј������1.68 �f�����S���҇����캽�պ��I����IJ���lչ��δ������҇�̼�w�S���������M��һ���������L�ĕr�ڣ��AӋ��2020 �����̼�w�S�������_2.9 �f����������L���ʼs12.5%��

δ�����̼�w�S�Ј��������A�y

2014 �����̼�w�S�ں��պ��졢���I���ú��w�����e�����I�������������4%��29%��67%�������w�����eռ�^��������������ú��ա���ͨ���ߡ�����Դ�b�䡢���̽��O�ȷ���đ����mȻ�ѽ��_ʼ��������ˮƽƫ�ͣ�̼�w�S�ͺϲ��ϵ��OӋˮƽ���㣬ȱ�����IJ��ϣ����P�đ��ؘ��wϵ����ȫ���������I��խ�������֬���ϝ{�������ײ���Ʒ�N�١����ܲ��㣬�ͺϲ������o��ԭ��߀������ȫ���F�������o������Ʒ�N߀��ه�M�ڵȣ����H�Ƽs��̼�w�S�ͺϲ����ڸ߶���Ʒ�ϵđ��ã�ͬ�r߀����Ӱ������a̼�w�S���Ј����á�

����Ŀǰ̼�w�S���ǰ���đ����I���ǹ��I���ã�����܇���I������̼�w�ͺϲ��Ͽ��Ԝp�p���������s��Դ�����ӿɿ���; �L���l�����Դ�I�����L���ģ����~Ƭʹ��̼�w�S�����^����̼�w�S�ӹ̡��ޏͻ��������A�Oʩ�ѽ���һ��¼��g���Ј�ǰ��ʮ�֏V韡��S����܇�p�������L���l늵��I��IJ���lչ���҇���̼�w�S�ڹ��I�I��đ��Ì�Խ��Խ�࣬�AӋ��2020 ����ȹ��I�I���̼�w�S������~�����L��50%��

2015 ���҇�̼�w�S����

2015 ���҇�̼�w�S����ֲ�

̼�w�S�������I����������Ȍ���

2014 �����̼�w�S�Ј�����ֲ�ռ��

2020 �����̼�w�S�Ј�����ֲ�ռ��

�������꣬�҇�̼�w�S�Ј��M�ڮaƷ��̼�w�S��̼�w�S�����A���ϼ���Ʒ���������҇����P�yӋ������2014 ���҇�̼�w�S����Ʒ�M������11726.9 �����Q��ʽ�Լӹ��Q�מ���ռ59.5%�����M�ϼӹ�����ռ57.2%��һ���Q��ռ35.7%���ձ����������M�ڇ���2014 ���M������5747.1����ռ�M������53.1%�����n���M�ڵ�̼�w�S����Ʒ�ѳ��^�_���^���������ڶ�λ��2014 ���M������ 1646.0 ������ռ�M�ڿ�����14%��ԭ�����n�����Ǻ͖|����˲���(�n��)��˾�����^Ͷ�a�������n���M����������L��������Ξ��_���^�������䡢�������������ȡ�

����2014 �҇�̼�w�S��������13753 �����s85%��ه�M�ڡ��� 2014 ���M�ڮaƷ���÷�������w�����eaƷռ�M������45.6%�����I����ռ26.3%�����պ����I��ռ 4.7%���w�����e���I�I�����M��̼�w�S������Ʒ���õ���Ҫȥ�����й��I�����I����~����U��δ�팢��̼�w�S��Ҫ�đ��÷���

2010 ��-2014 ���҇��M��̼�w�S����Ʒ������r

2014 ���҇��M��̼�w�S���÷ֲ�ռ��

����̼�w�S��Ҫ�����I��

1����2015 �꺽�պ�����̼�w�S��2011 �����L�s 109%�_��16 ǧ�����AӋ��2020 ���_��27 ǧ����̼�w�S���ں��պ����I���Զ�N����څ�ݳɞ释���w�C�l�әC���u݆�l�әC���u݆����Ҫ�ĽY�����ϡ��yӋ�@ʾ��̼�w�S�ͺϲ�����С���̄ՙC��ֱ���w�C�ϵ�ʹ����ռ 70% -80%��܊���w�Cռ30% - 40%�����Ϳ͙Cռ15% - 50%������܊���w�CAV-8B ����“�_”ʽ�w�C����̼�w�S�sռ�w�C�Y��������26%��ʹ���C�p��9%���҇�ֱ-9 ��ֱ���C�ͺϲ���ռ60%����Ҫ��̼�w�S�ͺϲ��ϡ��ձ�OH-1“����”ֱ���C���C��40%��̼�w�S�ͺϲ��ϣ����~Ҳ��̼�w�S�ͺϲ��ϡ�

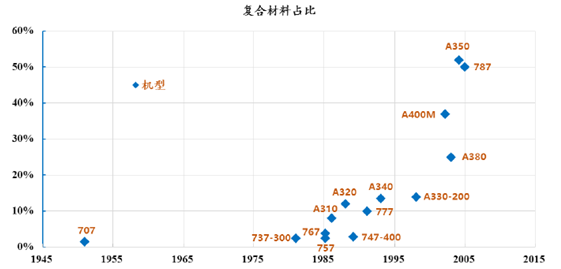

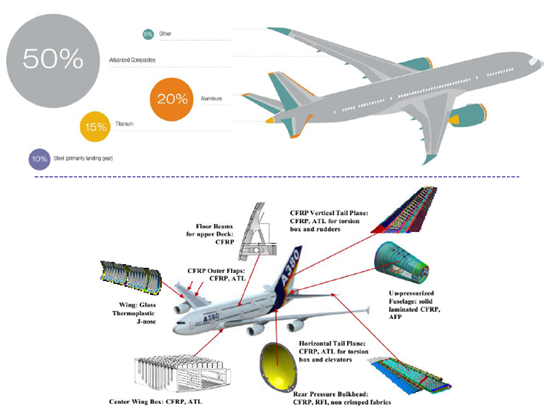

�����I����������w�C�W�տ�A380 ʹ�õďͺϲ����ǽY��������25%��̼�w�S�ͺϲ���ռ�Y��������22%���տ�A350 ̼�w�S�ͺϲ��ϵ�ռ���_����52%����������B787 �ͺϲ����|���������_50%���C����β������̼�w�S�ӺϽY���������桢����汣��̼�w�S�Aо�Y��; ����777 �͙Cȫ�C̼�w�S������7 ������; �����Ƴ��IJ���B777X ̼�w�S�ͺϲ���ռ��Ҳ���^��50%���p��Ч���ɹ�ʡ��s20%��ȼ�ϣ��Ї����wC919 ��һ�A�β���10% - 15%��̼�w�S�ͺϲ��ϣ��ڶ��A�Ό�����23% - 25%̼�w�S�ͺϲ��ϣ��c���_˹������C929 �AӋ���_��50%��C919 Ҫ�c�����Ϳտ������p���DZ�Ȼ�x��̼�w�S�ǜp�صIJ���֮�x��

������������w�C̼�w�S�ͺϲ���ռ��

����787 �Ϳտ�A380 ̼�w�S�ͺϲ��ϑ�����r

����I�ϣ�̼�w�S����������������ϼ��Y�����ϣ��猧���l��Ͳ�����w����l�әC( ���w�������c�B�Ӳ���)���������F�c����e����ӣ��l�ǵĘ��ܡ��쾀��̫�����Ƭ�װ塢�l��-����Y�ϲ���; �����w�C�c�����w�����ęC�^���C��ǰ����œ�T������e�����w����Ƽ��Ŀ��������ϡ������w����������ÿ�p��1 kg���Ϳ�ʹ�\�d����p�p500 kg������̼�w�S�ͺϲ��ό����p�p����͌����Ķ����������p�p�l����������ʡ�l���M�û�y�����صď��^��������Ч��̺����c���ȡ�

ȫ��̼�w�S���պ����Ј�������

2015 ��ȫ��̼�w�S���պ����Ј�����ֲ�

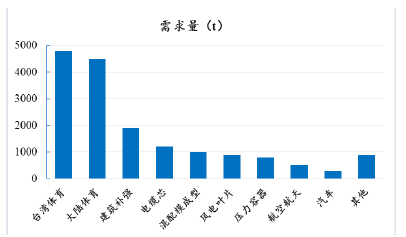

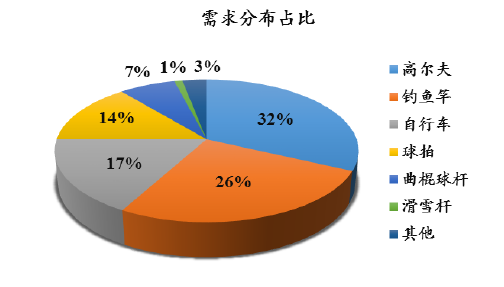

����2��2015 ��ȫ���w���w�e�I���̼�w�S�������_����11.5 ǧ����ռ����̼�w�S����������15%���ң��AӋδ�����ԓ�I��̼�w�S��������������ټs��9%���w�����e���҇�̼�w�S����Ҫ���M�I�����������s5000 �����sռ̼�w�S�Ј���18% - 20%��2007 ��-2014 ���g��������L�ʱ�����3%���ҡ�

����̼�w�S�ͺϲ����ڸߠ�����U���W���ġ���~�͡�����܇��ِ܇����ѩ��ȸߙn���w��Ʒ�ЏV�����ã�̼�w�S�ͺϲ��������ĸߠ�����U�Ƚ��ٗU�p�ؽ� 50%��2009 ���㽭���Իʼ��F����˾���a��һ�wʽ��ِ��̼�w�S����܇�^�X�Ĝp��40 %����~�͡���ë���ġ���ѩ�塢�ߠ�����U���w����Ʒ��̼�w�S67%�Ǵ�z�����S����z���r��Ľ��ͺ�������ߣ�̼�w�Sʹ����߀���^�m���ӡ�

ȫ��̼�w�S�w�����e�Ј�������

2015 ��ȫ��̼�w�S�w�����e�Ј�����ֲ�

����3��Ŀǰ��ȫ�����a��ʯ��70% - 80%��������܇ȼ�ͣ��p����܇ȼ�������Ǹ���ȫ�����}����Ҫ�M�ɲ��֣�����������Һ͵^�ѽ�����܇������̼�ŷ����M���ˇ������ơ��������Ҹ��ٹ�·�����֣�NHTSA���ѽ�����������܇���p���d؛��܇��˾ƽ��ȼ�Ͻ����ԣ�CAFE���˜��M�иĸ2015 ��CAFE �˜�Ҫ����܇������ȼЧֵ�_��35.5 Ӣ��/�Ӂ����@һָ�˵�2025 �ꌢ���S����54.5 Ӣ��/�Ӂ������Ǯ�ǰ��2 �����W�˵���܇������̼�ŷ������Ƙ˜ʄtҪ�����܇������̼�ŷ�����Ŀǰ��130 g/km �p�ٵ�2020 ���95 g/km��

�����҇��ڹ��ܜp�š��ͺĘ˜ʷ���ķ�ҎԽ��Խ��������m�Ƴ���һϵ�й��ܻ������ߡ����磬2015 ��CO2 �ŷŞ�155 g/km��2020 ���轵��112 g/km��2015 ��ƽ���ͺĞ�6.9 L/(100 km)��2020 ����p��5.0 L/(100 km)��2015 �깝�ܻ����a�N���ͺĘ˜ʞ�5.9 L/(100 km)��2020 �꽵��4.5 L/(100 km)��

�������F��܇���ܜp����Ҫ���ėl;����1�����ưl�әC�����ȼ��Ч�ʣ��˷����p��Ч�������@�������g�y�ȴ��Y�࣬����܇�a�I朎��Ӳ����@��2�������p�������g�Ͳ��ϣ��˷���Ч���ã����F�����Ԏ���ԭ���Ϻ��㲿������܇�a�I�����εİlչ��3�������܇�՚�����W���ܣ����͝L��������ԓ�����m����ِ܇IJ���܇�ͣ�4����߄�������Ч�ʣ��pС�������f�pʧ�����pʧ���ɱ��⣬�˷�������Ч��һ�㡣

������Ҋ���p�������g����܇�����ͺġ��p���ŷš��������Դ��܇�m���������Ч����;��֮һ�������ø������w�S�����ͺϲ��ϲ��ִ�����y���ٲ�����Ŀǰ��܇���F�p��������Ч�ķ������о��@ʾ����܇��܇��������10%��ȼ��Ч�ʿ����6%-8%������܇��܇�|���p��100kg���ͺĽ���(0.3-0.6) L /(100 km)��������������8%-10%���ƄӾ��x�s��2-7 m���S������Դ��܇�İlչ���µ���Դϵ�y������܇�������@�����ӣ��Լ�늄���܇늳�ϵ�y��������������ͨ늳�ϵ�y��������܇�|��250-400 kg����ˣ���܇�p�����lչ���ڱ��С�

����̼�w�S�ͺϲ���������܇�p�����ă���������ȏ��Ⱥͱ�ģ���ߣ��ܶ�С���ڵȄ��Ȼ�ȏ����£������䓿ɜp��50%���ϣ�������V�X�Ͻ�ɜp��30%���ң��ߏ����_���Ժ͘O�����������������Ƚ��ٲ��ϸ�4-5 ��������ȫ���ܸ��ѣ�䓺��X��ƣ�ڏ���һ��鿹�����ȵ�30%-50%����̼�w�S�ͺϲ��Ͽ��_70%-80%����ƣ�����܃������������������������ߣ�ͬ�N�l�����p�Ͻ�ֹͣ�����9s����̼�w�S�ͺϲ��σH��2s���Y�����w���ͣ����OӋ�ԏ��ȵȡ���ˣ�̼�w�S�ͺϲ�����܇�p�������g���H�܌��F���ܜp�ţ�߀�����܇�v�İ�ȫ�ɿ��ԡ��������ܡ��`���ԡ������ɿ��Եȣ�����܇�p�������g������څ�ݡ�

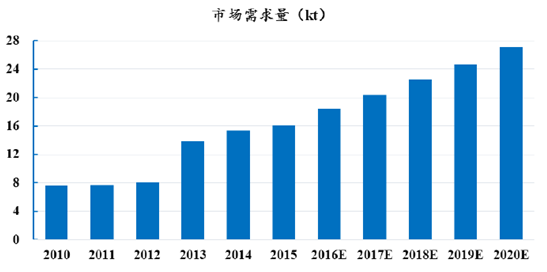

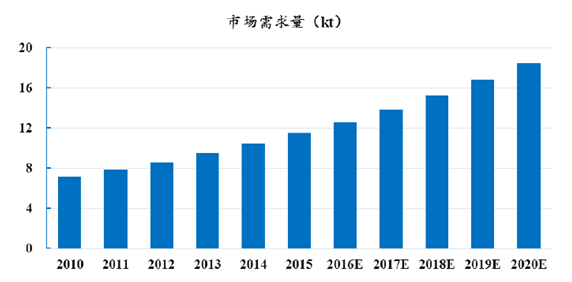

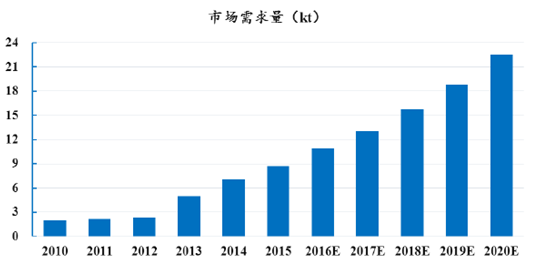

����2015 ��ȫ��̼�w�S��܇�Ј��������_����8700 �������AӋ��2020 �ꌢ���^2 �f����δ������������ٸ��_21%�����ɞ����L�������������I��֮һ���S��̼�w�S���g���M�������ϳɱ��r�����ͣ��ԃr�ȵ����ʹ��̼�w�S���ϑ�����δ�팢���ھ����ڸߙn�����A܇�ͣ���δ�픵��ĕr�g�������һ��܇�Ͱlչ�����ձ���g���I��W�A�y��δ��10 ��ȫ����܇�Ј���������L��2025 ��ȫ����܇�a�����_��1.5 �|�v���@���Ǐͺϲ����~�M��܇�p�����Ј��Ĵ�ÙC����

ȫ��̼�w�S��܇�Ј�������

̼�w�S����܇�ϵđ��Ì���

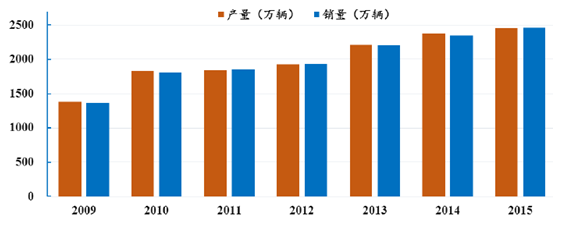

2015 ���҇���܇�a�N���wƽ�����L����܇ȫ��a����2450.33 �f�v��ͬ�����L3.3%��ȫ���N����2459.76 �f�v��ͬ�����L4.7%���B�m7 ���sȫ���һ�����vʷ�¸ߣ��AӋ2016 ���N�����L�ʞ�6.5%����܇�N�����_2620 �f�v������Դ��܇�I����F���ۣ�2015 ���҇�����Դ��܇�a���_34.05 �f�v���N��33.11 �f�v��ͬ�ȷքe���L3.3 ����3.4 �������^����һ�S�ɞ�ȫ����������Դ��܇�Ј����AӋ2016 ������Դ��܇�a�����_57 �f�v��ͬ�����L67%���҇���܇�I��İlչ�������܇�p�����ṩ�ˏV韵��Ј����g��

��������҇���܇�a�N����r

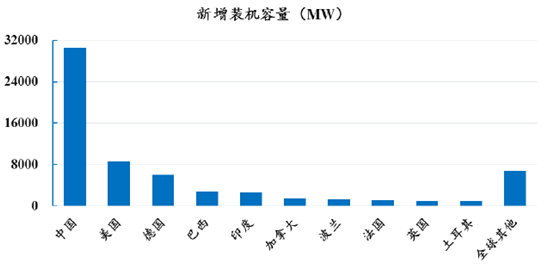

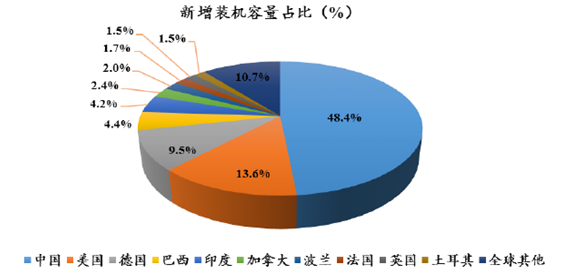

4��2015��ȫ����L������b�C�����״�ͻ��60000 MW���_����63013 MW��ͬ�����L22%��ȫ���L���Ӌ�b�C�����_��432419 MW����Ӌͬ�����L17%�����W���L�܅f���A�y����2020��ȫ���L��b�C��ռ�������12%���L���l��я�“�a����Դ”��“���������Դ”�D׃��δ���L���l늌�����ʡ��L�~Ƭ���p���������~�M�����L���C���^3 MW���~Ƭ�L�ȳ��^40 �וr��̼�w�S���ɞ��Ȼ�x��

δ���L��I��lչڅ��

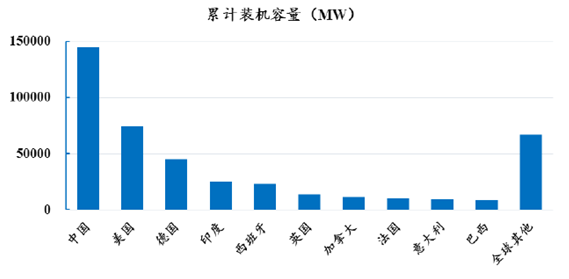

�����L��O����~Ƭ���Cœ���Dz��Ïͺϲ��ϵ���Ҫ��λ��̼�w�S�ͺϲ����~Ƭ���L�C�p���������ͻ��ı�Ȼڅ�ݡ�һ�_�L�C��12 ��Ӌ�㣬̼�w�S����0.6 ��/Ƭ���t�L�C����̼�w�S 1.8��/�_��“ʮһ��”���g���҇�������30 ��100 MW �����L��Ŀ�����F��30000 MW �����L�ڰlչĿ�ˣ������b�C�s6000 �_/�̼꣬�w�S������10800 ��/�ꡣ2015 ���҇��L������b�C������30500 MW��ͬ�����L31.5%����Ӌ�b�C�����_��145104 MW��ͬ�����L26.6%�������2 MW ��̼�w�S�L��늙C�M�й��㣬2015 �������L��늙C15250 �_���t̼�w�S�������_2.7�f�����Ј�������2016 ����҇��L��I���^�m�����^�����L����̼�w�S�ИI�İlչ�ṩ�ˏ������ı��ϡ�

2015 ��ȫ���L������b�C�����ֲ�

2015 ��ȫ���L������b�C�����ֲ�ռ��

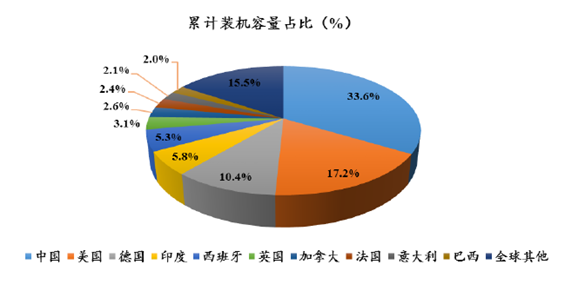

2015 ��ȫ���L���Ӌ�b�C�����ֲ�

2015 ��ȫ���L���Ӌ�b�C�����ֲ�ռ��

�S���L�C�~Ƭ�ļ��L�������w�S�ͺϲ����~Ƭ�Ѳ��ܝM������Ҫ��z��̼�w�S�ͺϲ����~Ƭ���H���L�C���Ⱥ̈́��ȵ����W���ܷ��涼�M��Ҫ�����p���������g������Ҳ�ɞ麣���L���~Ƭ����������չ�_��z��̼�w�S�L��~Ƭ�đ��ã��S˹��˹��Vestas�����a��V-90 ��3.0 MW �L�C�~Ƭ�c�����w�S��Ȝp��32%���ɱ��½�16%�������S��Gamesa�� ���a���L�_44 m ��2.0 MW �L�C�~Ƭ����̼�w�S/�h����֬�A���ϣ��|���H7000 kg����ͨ�|̩���a��2 MW ̼�w�S�L�C�~Ƭ�������ȱ��C�~Ƭ�ߏ��ȣ���협��˴��ͻ����p���������m������������W���Ƶ�ֱ��120 m �L�C�~Ƭ�����Y������̼�w�S�����p�p40%��

ȫ��̼�w�S�L��~Ƭ�Ј�������

Ŀǰ̼�w�S��Ҫ�������L�C�������Y����δ��3 ���L�C���ʌ���2 MW ��5 MW �^�ɣ�������������̼�w�S/�����w�S��ϵķ�ʽ�Ԍ��F�ԃr�����

̼�w�S���L�C�~Ƭ�еđ��Ì���

����5��80 ������ښW�����ձ��ͰĴ������ȇ��_ʼ�����о��c���ã���Ҫ�ژ���������������Ǵ��Խ�����ȹ��̷��棬���И������摪���^�ࡣ�҇���1996 ��ǰ���_ʼ�о����ã���Ҫ��̼�w�S�ͺϲ���Ƭ�ġ���Ͳġ��A�����������������U�ȣ��������õĿ�ƣ���ԣ��ڴ�������ϵ�U�����ЏV�����á���̼�w�S������������������픣���䓲��p50%���ң�����̼�w�S���a���������Y���r������Ҫ������˨���Tᔹ̶�����ԭ�л������Y���_���^С��ʩ�����㡣

ȫ��̼�w�S�������ӹ��a���Ј�������

����6������ģ���ͣ�Molding & Compound�������v����һ�������Ј�������ָһ�N����ˇ�������@�N��ˇ�漰�đ�����V���������w�һ�����÷�����䣨Compound����Ҫ��ָ���B�m̼�w�S�������ϡ���Ҫ��ĥ�ۡ����к��L̼�w�S�ΑB�������ϻ��w�����������ͺϲ�����Ʒ�����W���ܡ��o����ܡ�늴����������Լ������ܡ�ͨ�^�p�ݗU�Ļ��䣬�A�������������w������ͨ�^ע�ܻ�ģ����ˇ����������V�����������늚⡢�k���O�䡢�w�����e����ͨ���ߵȡ�

����ģ���ͣ�Molding����Ҫ��ָƬ��ģ���ϣ�Sheet Molding Compound��SMC���͈F��ģ���ϣ�Bulk Molding Compound��BMC�����@������w�S�c����Ի��w������γɵģ���ͨ�^ģ����ˇ���������졣��Ʒ�V����������܇�����늚⡢�����b�䡢�������I��ͨ���dz����Π���^���s�������

�������B�m̼�w�S�ͺϲ����ڝM���Ƴ�Ʒ���W���ܵ�ǰ���£��Ԡ�������̼�w�S���ܞ���r���Qȡ�͌��F�˃����ij���ˇ���ͳɱ��߮a�ܣ��Ķ����õĝM���˹��I�I�aƷ���ԃr�ȵ��Ј�����

���B�m̼�w�Sԭ�ϼ������ģ������Ʒ

ȫ��̼�w�S����ģ�����Ј�������

����7��2014 �꣬���������Ј����Ŀ��c���S������ȼ��늳���I�����a�����ɴˌ������߉����ƿ��̼�w�S�������c��ͬ�r���oՓ�ǚ��Ĵ惦���D�\�ͼӚ�վ��������������̼�w�S������a���������á�

������һ�����ښW���d����Ј�����퓎r����ռ����D�\��Һ��վ����������������Щ���YԴ�����_�������O�ܵ��Ě������Ҫ�߉������ռ����@Щ���w�M��ݔ�͡��@���Ј����d�𣬟o��Ҳ�����ӌ�̼�w�S��������L��

ȫ��̼�w�S���������Ј�������

8��Ŀǰ�������I���Ј���̼�w�S��������Ҫ�Ǹ�ِ����������������A��ͧ��܊����;�Ĵ������Լ��������Φ�U�����ڸ�ِ������p�p�|���ărֵ�ஔ������ͬ��¶��ÿ�p�p1 kg �rֵ1 �f��Ԫ���S���҇�ˮ�ϸ����Ŀ�İlչ�Լ������ĸ��SЧ��������̼�w�S�γ��µ�����ȫ�����܊�����ӏ��ˌ�̼�w�S�ͺϲ��ϵ�ʹ�ã��҇���܊Ҳ�����⡣ϣ���Դ������Ӹ����̼�w�S����

ȫ��̼�w�S�����Ј�������

��������̼�w�S���g��������

��������ȫ��̼�w�S�I����P�I���gһֱ���ձ��������Ĺ�˾���Ŕ࣬һ���̶���Ӱ���̼�w�S�I�����������Mһ�����L�����S��̼�w�S����|���L���l늡���ͨ��Ʒ�����պ�����Ʒ���I��ďV�����ã�Խ��Խ��ć����_ʼ��ҕ̼�w�S�I����о���̼�w�S�I�����������L�ٶȏ�2007 ���_ʼ�����ߣ���2014 �곬�^6000 ��/�꣬���vʷ�¸ߡ�

2005 ��-2015 ��ȫ��̼�w�S��������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���{���ɣ��������] �����ͺ���ʪ�һ���{��ʯ���錚��

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- �Ј��O�ܿ��֣�3605��������Ʒ��z�ϸ��ʳ�99.5%

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- �����y��߸���װl������IP+�ڿƼ����_CSF�Ļ�����ҕ��

- �~��Gɫ���|���a�����{���r�V����D���S��֮·

- �Ї��|��sҫ�������{���r�V������2025Ϥ����H����չ��ȼ�Ӈ��Hҕ��

- 5�½��ڿ����������L ����֧���w����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2