-

2016���Ї����}���@�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y

2016/9/19 10:44:10����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��������50 ��r(sh��)�g�_�l(f��)��30 ��(g��)���}���@��������(n��i)�ö̶�20 ��r(sh��)�g���_�l(f��)��2500 ��(g��)���}���@���������w���҇���ʡ�У���Ͷ�Y��5000 �fԪ���ϵ����}���@�H��300 �ҡ��Ј���Ҫ���c�߲��Ǽ��������îa(ch��n)�I(y��)��(j��ng)�I�ߣ�������ǾC�ϵخa(ch��n)�_�l(f��)�̣��(xi��ng)������50 ��r(sh��)�g�_�l(f��)��30 ��(g��)���}���@��������(n��i)�ö̶�20 ��r(sh��)�g���_�l(f��)��2500 ��(g��)���}���@���������w���҇���ʡ�У���Ͷ�Y��5000 �fԪ���ϵ����}���@�H��300 �ҡ��Ј���Ҫ���c�߲��Ǽ��������îa(ch��n)�I(y��)��(j��ng)�I�ߣ�������ǾC�ϵخa(ch��n)�_�l(f��)�̣��(xi��ng)Ŀ�|(zh��)��Ҳ����R�������Ǟ�����Ϸ��خa(ch��n)�_�l(f��)��������“����”�(xi��ng)Ŀ��������(n��i)߀�]���γ���Ƶ�ʿ��һ��������(g��)�Ļ����ήa(ch��n)�I(y��)�ȫ�沼�ֵĴ��ͼ��F(tu��n)�������}���@���O(sh��)��(j��ng)�I�ľ���(x��)���������͑�����(w��)�|(zh��)���̓�(n��i)���S���ȵȷ������@����Ƿȱ��Ҳ�������^���wȫ�浫��Ȳ��㣬������һ�TƱ���댧(d��o)�¸��������㡣

һ���Ї����}���@�Ј��F(xi��n)�����

2015-2020 ���g������(n��i)�A(y��)Ӌ(j��)߀������64 ��(g��)���}���@��������@�˴��A(y��)Ӌ(j��)�_(d��)��1.66 �|����Ͷ�Y�~�_(d��)��238 �|��Ԫ��2015 ��ȫ�����}���@�ИI(y��)����7%�����٣�����(n��i)���}���@���οͽӴ����ѳ��^2 �|�˴Σ�����(j��)�ؚw�����M�ϽY(ji��)���@ʾ����2025 �꣬�҇����}���@�ĽӴ������_(d��)��3.69 �|�˴Σ��껯ƽ�������_(d��)6.05%�������꣬���}���@���I(y��)���̶Ȳ���������Ͷ�YҎ(gu��)ģ����Ӵ��С����(qi��ng)������څ��(sh��)�����_����2015 �ꁆ̫�^(q��)�ο���ǰ20 �����}���@�У��Ї���ռ��(j��)��13 �ң��A�S�ǡ��γǡ��A��(qi��ng)���ص�ǰ��(qi��ng)ռ�Ȳ����������҂��A(y��)Ӌ(j��)���Ј����wͶ�YҎ(gu��)ģ����������ͬ�r(sh��)���}���@��(sh��)������(hu��)�����p�٣�̝�p�(xi��ng)Ŀ�����ٳ��壬����(hu��)ʣ��5 ���������^��I(y��)�γɹ��^�Ŕ��Ј���

�������}���@���xַ�r(sh��)�迼�]��(j��ng)��(j��)�l(f��)չˮƽ���˿��ܶȡ���ͨ�l�����������ء�һ��(g��)�^(q��)�����}���@��(sh��)�������c��(d��ng)?sh��)�GDP ���˿ڸ߶������P(gu��n)���L���ǡ������Ǻ;����LJ���(n��i)���}���@�ľۼ��^(q��)�����⣬�ܚ�����ص�Ӱ푣��Ϸ��^(q��)�����}���@���ڱ������Ė|�����������}���@����������(j��)�A�ݽY(ji��)��(g��u)���|���غ��ֲ��^����Ҏ(gu��)ģ�^���в��ֲ��ζ൫Ҏ(gu��)ģ���������ֲ��^����Ҏ(gu��)ģ�^С����(j��)�����Aʢ�D�ij��������о����о������}���@�܇�1 С�r(sh��)܇�̃�(n��i)�ĵ^(q��)��һ��(j��)��Դ�Ј����@Щ�^(q��)�˿ڔ�(sh��)����Ҫ�_(d��)��200 �f�ˣ�2 ��3 С�r(sh��)܇�̃�(n��i)�ĵ^(q��)�����(j��)��Դ�Ј����˿�ҲҪ���^200 �f�ˣ��@Щ��Ч��Դ�돽��(n��i)�ĝ������M(f��i)�����Зl�������п����M(j��n)�ж�����M(f��i)��3 С�r(sh��)܇�����ϵ�����(j��)��Դؕ�I(xi��n)���@�p�١��@����ע����������˾�����ˮƽ����܇�������h(yu��n)�����Ї����������x�����麽�պ����{���Ї�����(n��i)�mȻ���{����ʽ�ڲ������L������Ҫ��Ⱥ�������f��ه������ͨ�wϵ�����M(f��i)��(x��)�TҲ���ھ������}���@�ڕr(sh��)�g�돽�ϸ���Ҫ���]���F�@һ��(d��)�҃�(y��u)��(sh��)��������ͨ�wϵ���l(f��)�_(d��)�ĵ^(q��)�����}���@��Ч���w�돽���h(yu��n)���҇������}���@���wȺ����(y��ng)ԓ�ǭh(hu��n)��Ӷ�����(y��ng)ԓ�ǾW(w��ng)�j(lu��)��ֲ��ġ�

2014 ��7 ��^(q��)GDP ռ��

14 ��7 ��^(q��)127 �����}���@��(sh��)��ռ��

���������Ї����}���@���ڵ���Ҫ�F(xi��n)��

������1��ͬ�|(zh��)�����}��(y��n)�أ�����(n��i)2500 ��(g��)���}���@��40%������е��@���ɹ��(xi��ng)Ŀ��ʾ��Ч��(y��ng)�^���S���(xi��ng)Ŀ���ƽ���äĿɽկ�ʹ��ƞE�죬ȱ����(d��)����ɫ��Ʒ��IP���γɴ���ģʽ�̓�(n��i)�ݴ�ͬС�����(xi��ng)Ŀ��ͬ�|(zh��)�����}ʮ�և�(y��n)�ء��ټ����҇����}���@�ֲ��^(q��)���жȺܸߣ��@ʹ���L���ǡ��������Լ������^(q��)���}���@�ĸ����dz����ң�����]�в����ֻ�ܴ�r(ji��)���(zh��n)����ѭ�h(hu��n)�������o(j��)��ʮ���ĩ��(j��ng)�v�����}���@�������ܿ�����δ�������ٴ����ݣ�ϴ��֮���ИI(y��)���жȌ����������

������2��̝�pռ����(sh��)������(n��i)���}���@��70%̎��̝�p��B(t��i)��20%��֧ƽ�⣬�H��10%�܉�?q��)��F(xi��n)ӯ������10 ���ӿ�F(xi��n)�����}���@�У��s��80%�ѽ�(j��ng)���]���o����(n��i)���ΘI(y��)��ɵĽ�(j��ng)��(j��)�pʧ���^3000 �|Ԫ��һ���棬ͬ�|(zh��)���r(ji��)���(zh��n)���y�ԫ@ȡ������(y��u)��(sh��)����һ���棬Ͷ�Y���^����ҕ��(du��)�ڽ�(j��ng)��(j��)����(d��ng)�������ⲿ�Զ���ҕ�����Է�����äĿͶ��֮���֟o�ij��m(x��)�M(j��n)�и��¾S�o(h��)�̓�(n��i)�݄�(chu��ng)�¡�ʧ����β���(xi��ng)Ŀ��ɵ�ؓ(f��)��Ӱ푲����ڳɹ��(xi��ng)Ŀ������(d��ng)Ч��(y��ng)����݆�ᳱ֮��Ͷ�Y�������o��

������3������(n��i)�Ј���(qi��ng)�߳��F(xi��n)�����οͽӴ����������A�S�Ǽ��F(tu��n)����ռ��(j��)ȫ����ā�̫��һ��λ�ã��A��(qi��ng)���ؼ��F(tu��n)��2013 ���2015 ��քeλ�еھź͵ڰˣ�2015 �ꌍ(sh��)�F(xi��n)��77.4%��ͬ�����١��L¡���F(tu��n)��2014 ���2015 ��քeռ��(j��)�ھź͵��ߵ�λ�ã������µ��麣�L¡����������749 �f�οͽӴ���λ��ȫ�����}���@��ʮ��λ��ȫ�����}���@��һλ���V���L¡ˮ�Ϙ��@������235 �f�˴εĽӴ���ռ��ȫ��ˮ�Ϙ��@��һ�Č������γǼ��F(tu��n)����Ψһ���Ļ���ˇ����}���@�B�m(x��)14��15 ����λ��ȫ���ʮ��2015 ����nj�(sh��)�F(xi��n)��55.4%��ͬ�����١�

�������\(y��n)�I���F(tu��n)�Ƕȷ���������(n��i)��(qi��ng)���Ј���λ�����@�����в��������g(sh��)�_�l(f��)���͑�����(w��)���I�N�ƏV�ȷ��������O�µ�ٮٮ�ߣ��{���������ĸ������Ӷ��B���~�^��ǧ�f�˴δ��P(gu��n)���@һ���棬�Ї��Ј��İl(f��)չڅ��(sh��)�����������n����K�γ��ɵ�ʿ�ᡢ�h(hu��n)��Ӱ�ǡ�����Ȏ״��Խ����(g��)�Ċ������I(l��ng)��ĴF(tu��n)�M�ɵĹ��^�Ŕ��Ј������ڇ����Ј�څ�ڳ��죬�״����^����̎����Ȼ���L�A�Σ�����Ŀǰ����(n��i)��(qi��ng)�ߵİl(f��)չ��(sh��)�^����2020 �꣬�Ї������}���@���F(tu��n)���@����ȡ�����M(j��n)����ʮ�M(j��n)��ijɿ����Ć�(g��)���^�ĽǶȷ�����2013 �꣬��ꑵ^(q��)�]��һ�҆��w���^����ǰ20����2014��2015 �꣬�L¡���麣����������γǵĺ����γǷքe�Q��ǰ20���mȻ�cǰ�еĵ�ʿ��ͭh(hu��n)��Ӱ�������^���࣬�����}���@��Ⱥ��ģʽ�ѽ�(j��ng)���ɹ��\(y��n)�õ�����(n��i)���҂�������Փ�NJW�m�ࡢ����߀�ǖ|����ʿ�ᶼ�ж���(g��)���^��γ��]�h(hu��n)�����B(t��i)��

������(d��ng)�\(y��n)�I����������(w��)ˮ��(zh��n)����(n��i)���YԴ�����L�ñ��փ�(y��u)�|(zh��)���M(j��n)����������(qi��ng)���Ʒ��Ч��(y��ng)�ͳ�ֵ��Ñ�ճ��֮�������}���@��Ⱥ�Ϳ��Ԍ�(sh��)�F(xi��n)������M(j��n)������ѭ�h(hu��n)����?y��n)�ÿһ��(g��)���^ᘌ�(du��)��ͬ�����M���˲�ͬ���w�(y��n)����֮������ܼ����ѵĶ���ͬ�|(zh��)�����w�(y��n)�a(ch��n)Ʒ�t�y�ԔU(ku��)���Ј����~����(d��o)��ͬ�ڃ�(n��i)���Đ��Ը�����ԇ��һ��ʮ��(g��)HelloKitty ���}���@�_��ͬһ��(g��)���еĸ��X����

2015 ��ȫ������ǰ10 λ�����}���@���F(tu��n)

�������@���F(tu��n)���^(q��)��2015��Ӵ��ο��˴����L��1��ʿ�Ἧ�F(tu��n)������137,902,0002.7%2Ĭ�֊ʘ����F(tu��n)��Ӣ��62,900,0000.2%3�h(hu��n)��Ӱ�NJʘ����F(tu��n)������44,884,00011.8%4�A�S�ǣ��Ї�30,180,0007.8%5���켯�F(tu��n)������28,557,00011.4%6ѩ�ɕ�(hu��)�ʘ���˾������24,448,0004.9%7�L¡���F(tu��n)���Ї�23,587,00026.4%8�A��(qi��ng)���أ��Ї�23,093,00077.4%9��������ʘ����F(tu��n)������22,471,0000.3%10�γǼ��F(tu��n)���Ї�22,338,00053.4%��Ӌ(j��)420,360,0007.2%2014 ��ȫ������ǰ10 λ�����}���@���F(tu��n)

�������@���F(tu��n)���^(q��)��2014��Ӵ��ο��˴����L��1��ʿ�Ἧ�F(tu��n)������134,330,0001.3%2Ĭ�֊ʘ����F(tu��n)��Ӣ��62,800,0005.0%3�h(hu��n)��Ӱ�NJʘ����F(tu��n)������40,152,00010.4%4�A�S�ǣ��Ї�27,990,0006.3%5���켯�F(tu��n)������25,638,000-1.8%6ѩ�ɕ�(hu��)�ʘ���˾������23,305,000-0.9%7��������ʘ����F(tu��n)������22,399,000-4.3%8�F(tu��n)�A�ʘ���˾��������22,206,000-14.6%9�L¡���F(tu��n)���Ї�18,659,00059.9%10�γǼ��F(tu��n)���Ї�14,560,000103.6%��Ӌ(j��)392,039,0005.1%2013 ��ȫ������ǰ10 λ�����}���@���F(tu��n)

�������@���F(tu��n)���^(q��)��2013��Ӵ��ο��˴����L��1��ʿ�Ἧ�F(tu��n)������132,549,0004.8%2Ĭ�֊ʘ����F(tu��n)��Ӣ��59,800,00010.7%3�h(hu��n)��Ӱ�NJʘ����F(tu��n)������36,360,0005.3%4�A�S�ǣ��Ї�26,320,00012.7%5���켯�F(tu��n)������26,100,0001.4%6�F(tu��n)�A�ʘ���˾��������26,017,000-4.1%7ѩ�ɕ�(hu��)�ʘ���˾������23,519,0000.9%8��������ʘ����F(tu��n)������23,400,000-4.1%9�A��(qi��ng)���أ��Ї�13,118,00042.7%10�������F(tu��n)���Ї�10,096,0007.4%��Ӌ(j��)377,379,0005.4%2015 ��ȫ������ǰ20 λ�����}���@

�������@��λ�Z2015��Ӵ��ο��˴����L��1�A�ص�ʿ�����磬����20,492,0006.0%2��ʿ�ᘷ�@������18,278,0009.0%3�|����ʿ�ᘷ�@���ձ�16,600,000-4.0%4�ձ��h(hu��n)��Ӱ�ǣ��ձ�13,900,00017.8%5�|����ʿ�ả���ձ�13,600,000-3.5%6��ʿ��δ�����磬����11,798,0003.0%7��ʿ���(d��ng)������������10,922,0005.0%8��ʿ����R�]Ӱ�ǣ�����10,828,0005.0%9�����ʿ�ᘷ�@������10,360,0004.2%10�h(hu��n)��Ӱ�ǣ�����9,585,00016.0%11��ʿ�����ð�U(xi��n)���@������9,383,0007.0%12ð�U(xi��n)�u������8,792,0008.0%13�L¡�����������Ї�7,486,00036.0%14�ی����@���n��7,423,0000.6%15���@�����7,387,000-5.2%16�������磬�n��7,310,000-3.9%17�����γǣ��Ї�7,289,00025.5%18�h(hu��n)��Ӱ�Ǻ��R�]������7,097,0004.0%19��۵�ʿ�ᘷ�@�����6,800,000-9.3%20�L�u��Ȫ���@���ձ�5,870,0004.3%2014 ��ȫ������ǰ20 λ�����}���@

�������@��λ�Z2014��Ӵ��ο��˴����L��1�A�ص�ʿ�����磬����19,332,0004.0%2�|����ʿ�ᘷ�@���ձ�17,300,0000.5%3��ʿ�ᘷ�@������16,769,0003.5%4�|����ʿ�ả���ձ�14,100,0000.1%5�ձ��h(hu��n)��Ӱ�ǣ��ձ�11,800,00016.8%6��ʿ��δ�����磬����11,454,0002.0%7��ʿ���(d��ng)������������10,402,0002.0%8��ʿ����R�]Ӱ�ǣ�����10,312,0002.0%9�����ʿ�ᘷ�@������9,940,000-4.7%10��ʿ�����ð�U(xi��n)���@������8,769,0003.0%11�h(hu��n)��Ӱ�ǣ�����8,263,00017.0%12ð�U(xi��n)�u������8,141,0000.0%13���@�����7,792,0004.2%14�������磬�n��7,606,0002.8%15��۵�ʿ�ᘷ�@�����7,500,0001.4%16�ی����@���n��7,381,0001.1%17�h(hu��n)��Ӱ�Ǻ��R�]������6,824,00011.0%18�����γǣ��Ї�5,810,00038.3%19�L�u��Ȫ���@���ձ�5,630,000-3.6%20�L¡�����������Ї�5,504,000-2013 ��ȫ������ǰ20 λ�����}���@

�������@��λ�Z2013��Ӵ��ο��˴����L��1�A�ص�ʿ�����磬����18,588,0006.0%2�|����ʿ�ᘷ�@���ձ�17,214,00015.9%3��ʿ�ᘷ�@������16,202,0001.5%4�|����ʿ�ả���ձ�14,084,00011.3%5��ʿ��δ�����磬����11,229,0001.5%6�����ʿ�ᘷ�@������10,430,000-6.9%7��ʿ���(d��ng)������������10,198,0002.0%8��ʿ����R�]Ӱ�ǣ�����10,110,0002.0%9�ձ��h(hu��n)��Ӱ�ǣ��ձ�10,100,0004.1%10��ʿ�����ð�U(xi��n)���@������8,514,0009.5%11ð�U(xi��n)�u������8,141,0002.0%12���@�����7,475,0000.5%13��۵�ʿ�ᘷ�@�����7,400,00010.4%14�������磬�n��7,400,00015.9%15�ی����@���n��7,303,0006.6%16�h(hu��n)��Ӱ�ǣ�����7,062,00014.0%17�h(hu��n)��Ӱ�Ǻ��R�]������6,148,0004.0%18�L�u��Ȫ���@���ձ�5,840,000-0.2%19���_���_(d��)�������磬����5,090,000-5.0%20�W�����}���@����4,900,0006.5%������4���l(f��)չ�γɶ�a(ch��n)�I(y��)�Y(ji��)��ģʽ���������}���@�c���خa(ch��n)�I(y��)�B(t��i)�Y(ji��)�ϵ���ã�һ���潨�O(sh��)���}���@�ګ@ȡ���ط����܉�õ��O���������һ���棬�����O(sh��)ʩ��(j��ng)��(j��)�ⲿ�����܉�������Ʒ���r(ji��)�������(d��ng)���M(f��i)����(du��)�ڵط��������_�l(f��)�̶����ИO�������������^��һ���_�l(f��)�̲��������}���@���齛(j��ng)�I���c(di��n)���������Θ��(xi��ng)Ŀ�ĘI(y��)���y��Ó�x����������ͬ�r(sh��)���S�����خa(ch��n)�ИI(y��)�S��r(sh��)������ȥ���ɘO�ֻ�֮������һ���������ò����ض����ľ����в����õصČ��ξ��ء����^����������d��“�Ċ�+”�� “�̘I(y��)+”��ģʽ��u�l(f��)�������}���@�����c�̘I(y��)�C���w���ȼپƵꡢӰҕ�ʘ��Ȯa(ch��n)�I(y��)��Y(ji��)�ϡ�

�������Bʥ���Ƴ��Ĵ���LӋ(j��)����“����L”��y(t��ng)һƷ�ƣ��C���\(y��n)�ÈD������(d��ng)����Ӱҕ����ˇ���Α����}���@����ʽ�������o���YԴ�����������΅f(xi��)ͬ���M(j��n)��ȫ�a(ch��n)�I(y��)朰l(f��)չģʽ����“�Ļ�+����+�ʘ�”��(y��ng)���ڶ��������ÿһ̎�̘I(y��)���g���L¡���F(tu��n)�����}���@�͊ʘ��a(ch��n)�I(y��)��Y(ji��)�ϣ�2012 ���c���Ї����������������L¡�g�������Ƴ�11��Ѳ�ݣ�2013 �꣬�Ӱ���ְ�ȥ�ă������L¡Ұ����(d��ng)��������L¡���H���R��ȫ��ȡ���Ĕz���״ι����P���l(w��i)ҕƷ�ƹ�(ji��)Ŀ“���AС��h(hu��n)���ِ”�� 2014 ���c�����l(w��i)ҕ�����Ĕz���Ї���һ�nԭ��(chu��ng)��(d��ng)�����������㡶��������ѡ����ڊʘ�����������÷�푡��γǼ��F(tu��n)�����}���@�a(ch��n)�I(y��)��������ˇ�a(ch��n)�I(y��)����ںϣ��ɹ������“�γ�ǧ����”ϵ��2015 ��������ݳ������_(d��)12.6 �|Ԫ���ɞ����ڵ����������(xi��ng)Ŀ���_(t��i)���x(li��n)���F(tu��n)�����_�l(f��)�ĸ����x�������ׄ�(chu��ng)���ȼپƵꡢُ�������c���}���@�Y(ji��)����һ���γ�ȫ�͌Ӹ��w�Ľ�(j��ng)�䰸����

���������Ї����}���@�Ј��������M(f��i)�F(xi��n)��

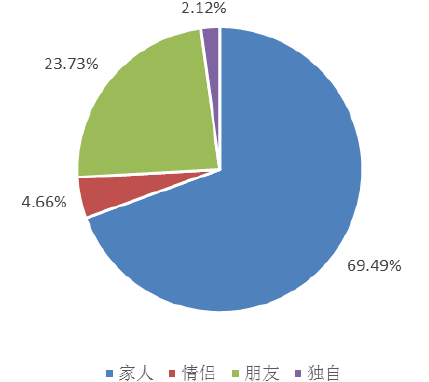

����1����(du��)�Ϻ���ʿ�ἰ��߅�����}���@���M(f��i)���M(j��n)���˴�Ҏ(gu��)ģ�IJ��L���{(di��o)�飬�����M(f��i)������ƫ���M(j��n)���˅R�����ij������|(zh��)�^�죬��ͥ��ռ��(j��)����(d��o)��λ��69.49%������������ѣ�23.73%������H���ѻ鵫δ������Ů�Ěw��ͥ���У��ı����^�١��������M(f��i)���Ԕyͬ���˵ģ�ȫ�ҳ��еı����^�ߣ�����(d��)����Ů�����µ�421 �Y(ji��)��(g��u)��(d��o)�����˴��M(j��n)�нy(t��ng)Ӌ(j��)����r�£���ͯ�κ�������ε��˴α����^�͡��������g����(du��)�����^�죬��ͯ���������A(y��)�ڡ���(du��)���е�ʿ��ӛ����20-30 �q���g�����M(f��i)���Լ�����Ů��0-10 �q���g�ε����M(f��i)�ߣ���ʿ�᱾���Ķ�λ�������^��(qi��ng)�������������ڃ�(n��i)����(n��i)�\(y��n)�I���Բ������@һ�͌ӷ���ĸ�����(y��u)��(sh��)��

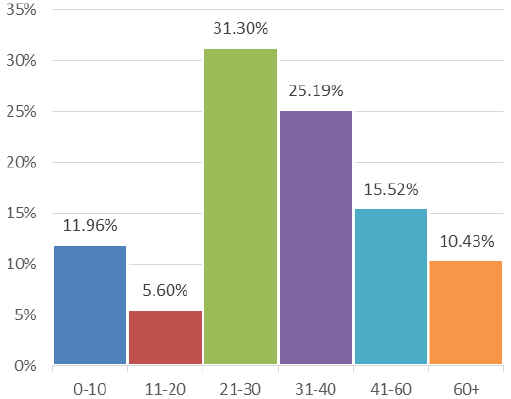

�������^����11-20 �q����������˴γ��F(xi��n)�˵ȣ��c��(sh��)���{(di��o)����r���Ǻϡ��҂��Ɣ��J(r��n)���������ܱ�һ���挦(du��)�ڊʘ��(xi��ng)Ŀ�̼����и��ߵ�Ҫ�����(du��)����(du��)�p�ٵ��Ϻ��g���ȳɞ��˸��õ��x����һ�������P(gu��n)ע�Ŀ�ͨIP ���ӳ��컯�͇��a(ch��n)������ʿ�Ტ���m������s��(hu��)���c(di��n)���@Ҳ����˞����H�εı���ƫ�͵ĬF(xi��n)�������@����Ñ����߂����M(f��i)����������(n��i)�\(y��n)�I���ڱ�������(zh��n)�п����c(di��n)ץס10-20 �q���g�ε����������M(f��i)���Լ���H�Ñ������ӏ�(qi��ng)�(xi��ng)Ŀ�w�(y��n)�к���������IP �ĠI�N���S����̥���ߵķ��_��0-10 �q���g�ε��˿����L��(hu��)̧�^���ж��ڃ�(n��i)�����ڵ�ʿ��һă�ͯ�H�Ә��@�������L�ڌ���(hu��)���M(j��n)�������@�İl(f��)չ���҂��A(y��)�y���S����ʼ�\(y��n)�I�A�Οᳱ�^ȥ�͌ӷֻ�����(hu��)�������@�����g�Y(ji��)��(g��u)��11-20 �q��20-30 �q���οͱ�����(hu��)�������ͣ���0-10 �q��40 ���ϵ��οͱ�����(hu��)������

�Ϻ���ʿ��͑����g�Y(ji��)��(g��u)�ֲ�

�Ϻ���ʿ��������|(zh��)���

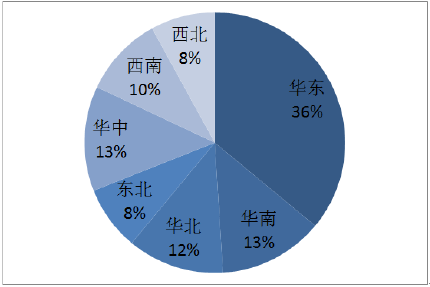

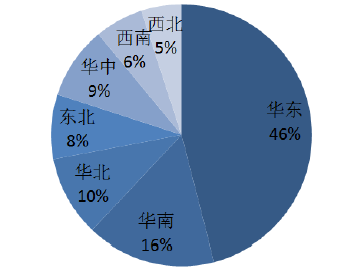

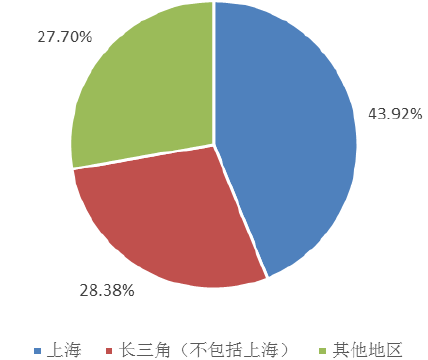

�������ο͵����ֲ��^�죬�����Ϻ����أ��L���������^(q��)������(n��i)�����^(q��)�ı�����4:3:3���@�^(q��)��(n��i)�������ϵ����^�߱����ľ����οͣ�һ������Ї���ꑹ������⼮��ʿ���Ҍ٣���̎�҂���������˰������ס���c(di��n)�w������Ϻ�������������Ԛw���Ϻ����ء���(x��)��?j��n)?sh��)��(j��)�@ʾ���K���㽭����ʡ�ο����ĵ^(q��)��ռ��(j��)���ο͵�25.00%�����^�������(du��)�^�L��ɵ��ԃr(ji��)�Ⱥ��w�(y��n)�д�������ʡ�ο͵������A(y��)�ڲ��ߣ�88%���οͷ�ӳ�Ϻ���ʿ�����Ć��}�������(du��)�r(sh��)�g�^�L���ڳ����\(y��n)�I�������M(f��i)�ߵı�����(hu��)��u������

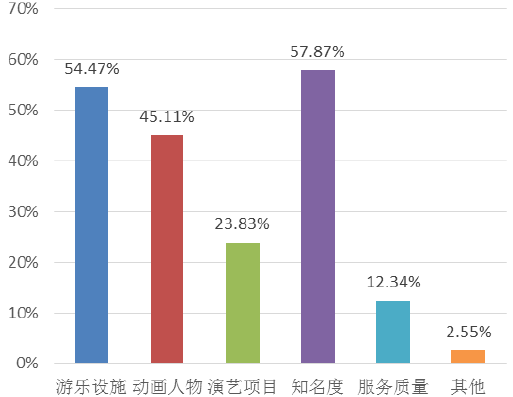

�����Ĉ@�^(q��)�������Ƕȷ�ӳ��Ʒ��֪���Ⱥ��Θ��O(sh��)ʩ�����M(f��i)�����J(r��n)�ɵăɂ�(g��)Ҫ�أ�Ҫ���ڄ�(d��ng)�����IP ��(n��i)�ݣ��ڇ���(n��i)���J(r��n)�ɳ̶ȡ���ˣ�Ҫ��(sh��)�F(xi��n)ȫ�͌Ӹ��w�����}���@�\(y��n)�I�����L��ע��(n��i)�ݽ��O(sh��)Ͷ���ͬ�r(sh��)���P(gu��n)עƷ�ƠI�N���Θ��O(sh��)ʩ���Z�܉��ڶ��ڃ�(n��i)ץס���M(f��i)������

�Ϻ���ʿ��͑�^(q��)��ֲ�

�Ϻ���ʿ�����������

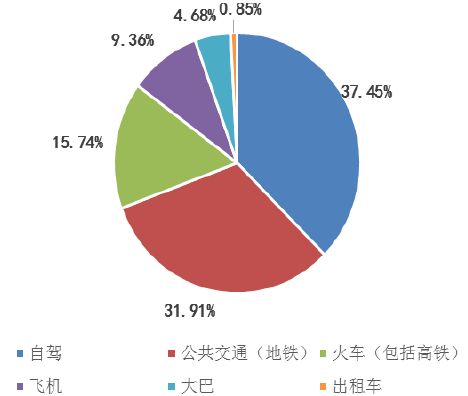

����2����ͨ��ʽ�����{���ף�37.45%����������ͨ��31.91%����Σ��ɷN��ʽռ�����г��еČ����߳ɡ����]���Ϻ��ĵ���λ�Z�c��ͨ�h(hu��n)������߅�������{�εı����ѽ�(j��ng)���@�������ڽ�(j��ng)��(j��)�l(f��)�_(d��)�^(q��)�����г��^������ͨ��څ��(sh��)�����ڵ�ʿ������M(f��i)ˮƽ�^�ߣ�������͑�Ⱥ�w�ı����@������һ�㾰�c(di��n)����ˣ��ИI(y��)ƽ���������{�α������ڹ�����ͨ��ƫ�h(yu��n)�^(q��)�����������δ�͵ı�������ͬ�r(sh��)�����F�ɞ��˽���^(q��)�]��˽��܇�͑������x��߅�ν�ͨ���ߣ��_(d��)��15.74%���c�҂���(du��)�ڇ���(n��i)���FЧ��(y��ng)��߉���O(sh��)���Ǻϡ�

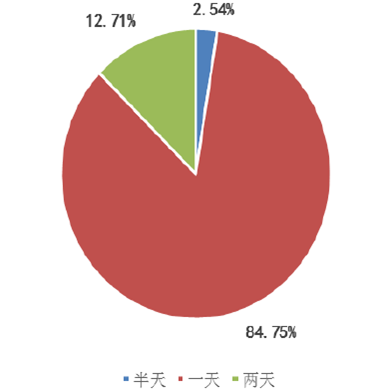

���������r(sh��)�g�ϣ�84.75%���ο��x������һ���죬���H��12.71%���ο�Ը��������졣�҂��J(r��n)��һ���棬��ʿ��Ƶ���I�I(y��)���A(y��)ӆ��r�𱬣���ɳ�����Ƶ��YԴ���fϡȱ��(d��o)��ס�ɞ醖�}�����ο����x���Ѕ^(q��)���߽�ͨ�м~ס�ޡ���һ���棬��(sh��)���{(di��o)���ڈ@�^(q��)��(n��i)�ο��ձ錦(du��)�ڿ������}�����~���J(r��n)���ԃr(ji��)�Ȳ�����֧����������d�¡��A(y��)Ӌ(j��)���ڃ�(n��i)һ���ε��ο��ԕ�(hu��)ռ���^�����(sh��)ֱ���Ϻ���ʿ����ں������(xi��ng)Ŀ����m(x��)�_�š����ԣ�Ŀǰ������(sh��)�F(xi��n)�ο��^ҹ���M(f��i)�����;���DZ��C��߅ס���o�����Լ������ܼ������}���@��Ⱥ��

ȥ���Ϻ���ʿ��Ľ�ͨ��ʽ

���Ϻ���ʿ�ᶺ���r(sh��)�g���x��

�����ĕr(sh��)�g�돽�Ƕȣ��ӽ�һ����ο��܉���1 С�r(sh��)�ԃ�(n��i)���_(d��)��ʿ�ᣬ�Ϻ��^(q��)�Ľ�ͨ�h(hu��n)����(du��)���οͳ���Ѻá����^������19.59%���οͺĕr(sh��)���^3 С�r(sh��)��һ������������{����һ�݄t���ڸ��F�οͣ��֖|�^(q��)���r(sh��)�]�л�܇վ���Q�˵�11 ̖(h��o)�����F���c�Ϻ���վ�����վ��һ�����x�������^�������M(f��i)������ƫ�ýǶȿ���83.13%���ὀH�܉����2 С�r(sh��)�ԃ�(n��i)�ĕr(sh��)�g���x���@һ�F(xi��n)����S���\(y��n)�Iһ�Εr(sh��)�g���(hu��)��u�w�F(xi��n)����ˣ��������}���@�(xi��ng)Ŀ����Ҫ���]�^(q��)λ���أ��܉��c�C(j��)�������F�����F�W(w��ng)�j(lu��)���B�����x�Ѕ^(q��)���{�돽�����^2 С�r(sh��)�ĵ���λ�Z����m�ˣ�ǡ����̎�ľ��x�܉�����ĥ�ο͵����M(f��i)��Ը��

��ͨ�r(sh��)�g�돽��ָ�ο��ѽ�(j��ng)���_(d��)�Ϻ����(n��i)�����Ǹ��F�οͣ�

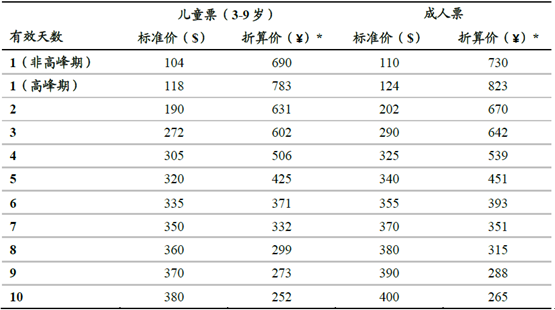

e����ʿ��Ľ�ͨ�ĕr(sh��)�ο��܉���յĺĕr(sh��)1С�r(sh��)�ԃ�(n��i)47.30%40.96%1-2С�r(sh��)22.97%42.17%2-3С�r(sh��)10.14%8.45%3С�r(sh��)����19.59%8.42%����3��Ŀǰ���Ϻ���ʿ��ֻ�І���Ʊ���p��Ʊ��77.68%���ο��J(r��n)����Խ����Ϻ���ʿ����TƱ�r(ji��)���������Ϻ���ʿ����ο������ֵҪ����һ�㾰�c(di��n)���䶨λ�������и߶��ο͵����M(f��i)�����{(di��o)����r������������ˮƽ����Ⱥ�������A(y��)��Ҫ�h(yu��n)���ڵ�������Ⱥ�������ijɵ������^�fȺ�w���ɞ��ʿ�ᘷ�@��Ҫ���^�́�Դ�������TƱ֮�⣬��ͨ����ȼӿ����˾����M(f��i)�~��600-700 Ԫ֮�g���҂��l(f��)�F(xi��n)�Ԏ��ʳ�ı����O�ߣ���ʹ����һ���գ��^���ο�Ҳֻ��(hu��)�ڈ@�^(q��)��(n��i)���M(f��i)һ�����͡���(du��)�������������ǰ20 �Ĵ������}���@���������������磩���ճ���Ʊ��Ʊ�r(ji��)���������Žy(t��ng)Ӌ(j��)�������^(q��)��ʿ��ͭh(hu��n)��Ӱ�ǻ���̎��600-700 ����Ņ^(q��)�g���ձ�����ۡ�������400-500 ����Ņ^(q��)�g���n�����졢�ی���300 ��������ҡ����]������ˮƽ��(du��)�ȣ��Ϻ���ʿ����ԃr(ji��)�Ȳ���ͻ����

�Ϻ���ʿ��Ʊ�r(ji��)�wϵ ��λ��Ԫ

�������֮�£��W�m��ĵ�ʿ�ᘷ�@��Ⱥ�зdz�ȫ���Ʊ��(w��)�wϵ���Ć���Ʊ��ʮ��Ʊ��(y��ng)�бM�У��܉��ο��v�����^һ��(g��)�Y�ݣ�ƽ��ÿ��Ʊ�r(ji��)Ҳֱ���½��������ڴ�Ⱥ���]�h(hu��n)���B(t��i)�����Ƶĕ�(hu��)�T�wϵ����ʿ���ṩƱ�r(ji��)�ϵă�(y��u)���܉�IJ��ס�ޡ������ʘ����(d��ng)������Ʒ�ϵõ�����Ļ؈�(b��o)��

����Ŀǰ���Ϻ���ʿ���ԛ]����W�m����ߖ|����ʿ��һ���Ќ��T��ُ�����ģ���Ҳ�����ľߡ���ߡ��Ӽ���Ʒ�����ʳƷ�Ƚ�7000 �N���x��߀������� “��(f��)���Ϻ�”ϵ�е��Ϻ���(d��)ռ��o(j��)��Ʒ��������Ʒ���M(f��i)ƫ���^�죬���b��(du��)��Ů����������Ҫ�����к�����ʿ�ṫ��ϵ�е�����Ч��(y��ng)�@������ͯ�����Ȼ�����ܚgӭ�Įa(ch��n)Ʒ���@һ���M(f��i)�Y(ji��)��(g��u)�����L�ڕ�(hu��)���ַ�(w��n)����

�W�m���ʿ��ȼم^(q��)�r(ji��)���wϵ

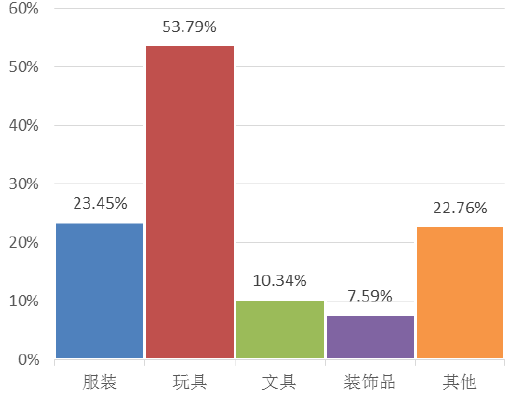

�Ϻ���ʿ������Ʒ���M(f��i)ƫ��

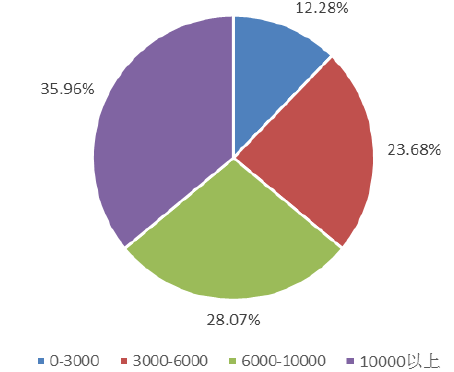

�Ϻ���ʿ��͑���������ˮƽ�Y(ji��)��(g��u)

�����ġ����}���@���M(f��i)�İl(f��)չڅ��(sh��)

������һ���H�����Ј��^֮��һ�����ڳɱ������L���g������(j��)�{(di��o)�У��҂��l(f��)�F(xi��n)59.80%���ο�ÿ�����ٕ�(hu��)Ӌ(j��)��ȥһ�����}���@����������Ⱥ�����}���@���M(f��i)������ʢ��ÿ��Ӌ(j��)�����^�ɴε���Ⱥ�_(d��)��16.67%��2015 ���Ї��˾����дΔ�(sh��)�H��3.0 �Σ���ͬ�������_(d��)��7.6 �Σ����ڲ�������l(f��)չ��Ҫ�^�L�������ڣ��҂��J(r��n)��5 ���(n��i)���M(f��i)�l�ε����L��Ҫ���ڿ͆r(ji��)�����L�l(f��)����Ҳ�����f���ڃ�(n��i)�͆r(ji��)������Ч�������@�������M(f��i)�l�Ε�(hu��)�б��^������L������2020 ���90 ��һ�����з�(w��n)������ͽM�ɼ�֮ͥ�����M(f��i)Ʒ�|(zh��)����(d��ng)�Ŀ͆r(ji��)�����t��(hu��)����Ҫ���á�

���������ܵ��h(hu��n)�����ص�Ӱ푣��ڵ�ʿ���(n��i)�y(t��ng)Ӌ(j��)�õ����ο����M(f��i)��Ը���ߡ���˽Y(ji��)�����Ϻ���߅��֪�����}���@��(sh��)��(j��)�M(j��n)��ƽ����ͬ�r(sh��)�����ژӱ��H���w�L���ǵ^(q��)���佛(j��ng)��(j��)ˮƽ�����M(f��i)�������ߣ�����(du��)���Ԍ�(du��)�ھ����齭�����ޅ������x���C�Ͽ��]ȫ��ƽ��ֵ��(y��ng)ԓ̎�ڸ���ˮƽ�����@��Ӱ푲���ʡ��(hu��)���к������˿ھۼ��^(q��)�ɞ������ݵء�������������M(f��i)��Ը�����L��δ�܌�(sh��)�w��(j��ng)��(j��)�ž���Ӱ푣���һЩ�̓�(ch��)���ʸ����M(f��i)�����ij����ل�(chu��ng)��һ��(g��)ʏ�����E�Ŀ����Ժܴ�

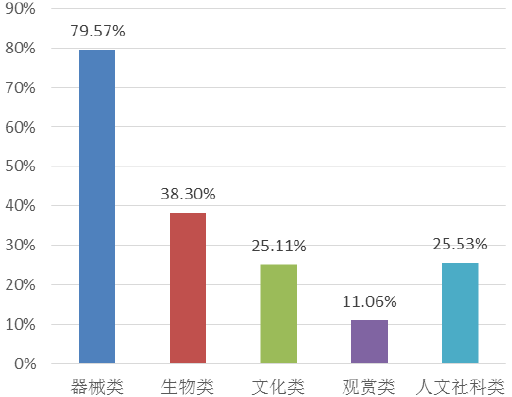

��������(g��)���}���@�������У���е��Θ��@������ߣ�79.57%������������}���@��38.30%����֮��������е��^�^�࣬ͬ�|(zh��)���F(xi��n)����^���@������(n��i)ͬ������}���@�ăr(ji��)��һ�㶼��200 Ԫ���ҡ����ڃr(ji��)���������M(f��i)����������w�F(xi��n)�ڽ�ͨ�ɵ��_(d��)�Ժ��Θ��(xi��ng)Ŀ�|(zh��)���ϡ�δ���S��˽��܇���������^�m(x��)��������ͨ��Ӱ�����(hu��)�½����A(y��)Ӌ(j��)�ʘ��w�(y��n)�ͷ���(w��)�����ɞ����M(f��i)���x�����Ҫ���]�l�����^ȥ��������^��Ҫ���^�p�������S����(d��ng)��Ʒ�N�IJ����S�����Լ��ƽ�Ԫ�ص����룬�@һ������}���@��(du��)���H�����Ј����������ӏ�(qi��ng)������(d��ng)�w�(y��n)�h(hu��n)��(ji��)�����ӌ���(hu��)��Ч����������(y��u)��(sh��)���Ļ��������������Ŀǰ���^��(sh��)���^�ٶ����ռ��̶�������Ƿȱ��������ӭ�Ͼ�������������������څ��(sh��)��δ�팢�и����ИI(y��)ƽ�������L������

���}���@�����M(f��i)�l��

��������}���@�����M(f��i)��������

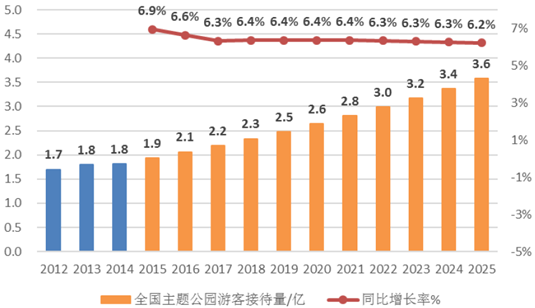

�����҇��˾������l�β���������һ�룬���Ї����˿ڻ���(sh��)�ͽ�(j��ng)��(j��)�w��������(g��)����(n��i)�����ΘI(y��)�Ј��Ԍ���10 ���l(f��)չ���g���Y(ji��)�Ϻ��^����ɶ˾C�Ͽ��]������(n��i)���}���@���Ј�Ҏ(gu��)ģ�ܵ�����(n��i)�˾�GDP �͇���(n��i)���ο�?c��)˴ε�Ӱ푡����ȸ��?j��)�˾�GDP �͇���(n��i)���ο�?c��)˴��M(j��n)�лؚw�������A(y��)�y��2020 ���2025 ������(y��ng)�ć���(n��i)���ο�?c��)˴ο��_(d��)��62.15 �|��82.79 �|���ٸ���(j��)�^���˾����M(f��i)ˮƽ�c���}���@�ИI(y��)�οͽӴ�����ͬ�r(sh��)���]���ИI(y��)���ж�������(du��)�����L����Ч��(y��ng)���A(y��)�y��2020 ���2025 ������(y��ng)��ȫ�����}���@�Ӵ����քe�_(d��)��2.71 �|��3.69 �|�˴Σ��껯�����_(d��)6.05%��

ȫ�����}���@�οͽӴ���څ��(sh��)�A(y��)�y

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��ԭ��������2025Ʒ���������M(f��i)�ߵؘ�(bi��o)��Ʒ�����l(xi��ng)�����d���(hu��)

- ���������e��ʳ���Ƃ��y(t��ng)߅�磬�p��(li��n)��(d��ng)���L�I�N�D��

- �ٵÄ�ˮ���p�߶����g(sh��)�ƾ� ���ܸ߶˶��ƃr(ji��)ֵ��(bi��o)�U

- ε�{(l��n)���������ҹ�ͬ���o(h��)��MUJI�oӡ��Ʒ�����Є�(d��ng)����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���O(sh��)Ӌ(j��)���O(ji��n)�Ĭ���L���҂������u�a(ch��n)Ʒ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O(sh��)�����ؾS��

- ������ɵ��������r(sh��)������ИI(y��)�ġ��ʵ��ߡ�

- �мZ�����(y��ng)朄�(chu��ng)�µĵ�߉�������(q��)��(d��ng)������Q��(sh��)�H���}

- ǰ������I��(j��ng)��(j��)���w�l(f��)չ��(w��n)����� �N������ͬ�����L�ٷ�֮���c(di��n)��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї����}���@�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2