-

�҇�ݔ��늼������O�������ИI�lչ�F�δ��څ��

2016/8/14 10:23:45����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���҇�ݔ��늼������O�������ИI�lչ�F��ݔ��늼������O������a�I���c������I�������P���ИI���܇���Ӱ��^��Ҳ�LJ����lչ��Ҫ���b�乤�I����ؓ��������������I�Լ���������늚⻯�ṩ����ĸ��N���ӵ�늚��O������Ρ�������҇������һ���҇�ݔ��늼������O�������ИI�lչ�F��

����ݔ��늼������O������a�I���c������I�������P���ИI���܇���Ӱ��^��Ҳ�LJ����lչ��Ҫ���b�乤�I����ؓ��������������I�Լ���������늚⻯�ṩ����ĸ��N���ӵ�늚��O������Ρ�������҇�������I���L�ڰlչ������ݔ��늼������O��������I�ṩ�ˏV韵İlչ���g��

����ݔ��늼������O��V�����������ϵ�y��܉����ͨ����܇���졢ұ�����I�������õ��Ј�ǰ����ȫ���������ij��m���L��ݔ��늼������O��I�ṩ�ˏV韵İlչ���g��������늾W�������ݔ��ʹ����̎�ڲ��ɻ�ȱ�ĭh��������������Lֱ������늾W�Ľ��O�����ӌ�ݔ��늼������O��������҇��F�A�ε�ݔ��늼������O�������ИI�����������c��

����1���ИI̎�ڳ���������

�������ИI�������ڌ��������ͨ�^�aֵ���L�ʡ��������L�ʡ������ʡ��aƷƷ�N����I�������������g׃���ָ���M���о������@ʾ���҇�ݔ��늼������O���ИI̎�ڳ��������ڡ�

����2���ИI�Ј����ж��^��

����ͨ�^ǰհ�a�I�о�Ժ���������ó���2012������ǰ10λ�S��ռ���Ј����~��CR4���ИIǰ�������~���ж�ָ�ˣ���4.63%��CR8���ИIǰ�������~���ж�ָ�ˣ���7.59%�������҇�ݔ��늼������O���ИI�Ј����жȲ��ߣ��Ј����F��ԭ�����Ј��Y����

����3���ИI�Ј�����ȫ��չ�_

�����҇�ݔ��늼������O���ИI����I�������࣬�ИI�Ј����ж��^�ͣ��aƷ���M���Ј����T�������^�ͣ��Ȟ����еͶˮaƷ�Ј�����ˣ���I֮�g�����dz����ҡ���������S������늾W���Ϸ�늾W�ձ���ü����И˷�ʽ��ʹ�ø������Ӽ��ң��������Y���Ϳ�����FҲ�Ӵ��Ї��Ј���չ���ȣ��������ИI������ָ�څ�ڏ��s����

���������҇�ݔ��늼������O�������ИI���Ј�Ҏģ

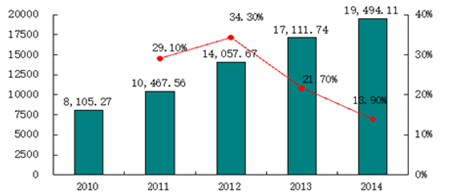

�����҇�ݔ��늼������O������I��������LѸ�٣��AӋ��δ��5����Ԍ����ַ������L����ֹ2013��6�µף��҇�“ݔ��늼������O������I”��I���_��6,800��ң��������й�˾20��ҡ������������W�����@ʾ��2014�꣬�Ї�ݔ��늼������O�������ИI�N��������_19,494.11�|Ԫ��ͬ�����L13.9%��

2010-2014��ݔ��늼������O�������ИI�N���������Lڅ��

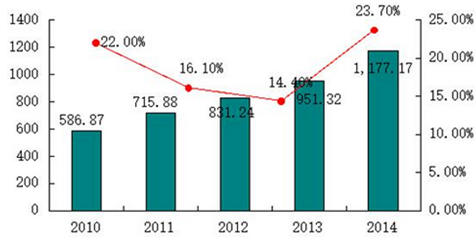

����2014�꣬���ИI�������~���_1,177.17�|Ԫ���������~ϵ�������ߣ�ͬ2013�꣨14.4%�����c��ȣ������L�ʄ������¸ߣ��_��23.7%��

2010-2014���Ї�ݔ��늼������O�������ИI�������~���Lڅ��

����ݔ��늼������O������I�ɸ������Ј����ɣ�����˾��Ҫ��C���ļ����Ј�Ҏģ��B���£�

����1��늾W�Ј���Ҏģ

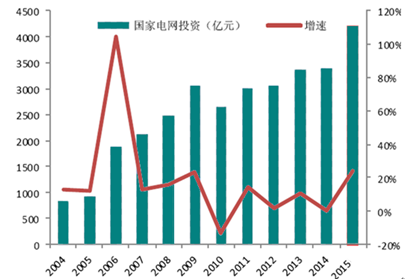

�������Շ���늾W��˾2009��5�³��_�ġ��yһ�ԏ�����늾W��늭h����ʩ��桷�͡��yһ�ԏ�����늾W��늷��խh����ʩ��桷���AӋ2009-2020���g������늭h����Ͷ�Y13,006�|Ԫ���Ϸ�늾W��˾��Ͷ�YҎģ�s�����늾W��˾��25%��Ͷ�Y���~�s��3,251�|Ԫ���ɾW��ӋͶ�Y�s��16,257�|Ԫ���AӋÿ��ƽ��Ͷ�Y�s1,500�|Ԫ��

����늾WͶ�Y�~׃��

���������ɾW��˾�Լ����Pʡ���������IҎ������WͶ�Y���^���T��Ͷ��������Ԅӻ����O�I���AӋ“ʮ����”���g��������Ԅӻ����O���棬�ɾW��Ͷ�Y�s��1,399�|Ԫ�����У�������ܻ�ϵ�y421�|Ԫ����늭h�����ܻ���������늭h�����ܻ�ͨ��ϵ�y�Ľ��O��371�|Ԫ�����74�|Ԫ����늭h�����ܻ�978�|Ԫ�����196�|Ԫ��

����늾W������ܻ�����׃�վ�߿ɿ���늺���늾W�߿ɿ���늱��o���ƮaƷ�ṩ����Ј��Ͱlչ���g��

����2���V���Ј���Ҏģ

�����V���Ј���Ҫ��ú�V���������ƵĵV�ø߿ɿ�aƷ����ú�V��ȫaƷ���M�ܱ��Ј���ú̿�r���߄�Ӱ푣���Ͷ�Y�����տs����ú�V�ڰ�ȫ�����Ͷ����Ȼ���Y���@ʾ��2013�꣬���A���F��ȫͶ��74.66�|Ԫ����ú���F��ȫͶ��24.7�|Ԫ��ɽ�|��Դ���F��ȫͶ��22.2�|Ԫ���ú�����F��ȫͶ��24�|Ԫ���˔���������ȫ���f��ú̿��IͶ��ĺ����c���c��

�������լF������Ч�V�����Oڅ�ݺͰ�ȫ���aҪ��ú�V�V�����ڹ��ϵ�y��Խ�����l�ȷ����M��Ͷ���Դ_����늰�ȫˮƽ����߿ɿ��ԡ��V�ø߿ɿ���aƷ�ڰ�ȫ����I���������еă��ݵ�λ����ˣ��ڴ��ИI��ǰ���dz��V韡�

����3���ǻ۷��յ��Ј�Ҏģ

�����������Ұl��ί���P�ڼӿ���늾W���O�����ָ����Ҋ����������Դ��[2015]290̖����늾W���O�����Є�Ӌ����2015——2020�꣩����2015-2020�꣬��늾W���O����Ͷ�Y������2�f�|Ԫ������2015��Ͷ�Y������3,000�|Ԫ��“ʮ����”���g��ӋͶ�Y������1.7�f�|Ԫ�������ИI���ҵĽ���늾W���O�У�����͑�����Ͷ�YҎģ����늾W��IͶ�YҎģ������1:1���ع��㣬2015-2020�꣬��늾W���O��Ͷ�YҎģ��4�f�|��������������Դ�֡��P��ӡ�l̫��ܰl늰lչ“ʮ����”Ҏ����֪ͨ����“ʮ����”���gͶ�Y�~�s2,500�|Ԫ���挦����늾W�ͷֲ�ʽ��Դ�Ŀ��ٰlչ��늾W��˾���ֲ�ʽ�l늡���늹�˾������O�估�Ԅӻ��Oʩ���\�оS�o���s�Ⱥ���������Խ��Խ�������ُ�I���I���Մ��ڱ��С�����ڃȣ���˾�ѽ��Lԇ��һЩ늾W��˾���S�V��I�͑��ṩ���\�S���ծaƷ�����γ������롣δ��������ֲ�ʽ�l늡������ϵ�y����Դ��Ч����,���w�Ŀ�{���c����Փ�C��ϵ�y�OӋ�c���롢ϵ�y���O�������\�I�c�S�o���I���Ј���ӭ���������L��

���������҇�ݔ��늼������O�������ИI�İlչڅ��

����Ŀǰ���҇�̎�ڹ��I�����ٰlչ���A�Σ�����ӭ�����I4.0���C�����S�����ϵ�y�����ϵ�y���|���Ϳɿ���Ҫ�����ߣ���ݔ��늼������O�������Ҫ��ҲԽ��Խ�ߣ��e�Ƿ�ɢ������Դ�l�ģʽ��ݔ��늾W���O����\�I������`���ԡ��ԅf�{�Ե�Ҫ���A��Փ�����ϼ��g�����a��ˇ���ӹ���ˇ����Ϣ���g�đ��ã�ʹ��ݔ��늼������O��ļ��gˮƽ���˺ܴ���M�����Լ�������M�����g��ݔ��늼������O��δ�팢�������ܻ�����S�o���h���ԡ�С�ͻ������ɻ�����lչ��

����1�����ܻ�

�������ܻ������ìF����Ӽ��g��ͨ�ż��g��Ӌ��C���W�j���g������O����Y�ϣ�����늾W���������¹���r�µıO�y�����o�����ơ�Ӌ�����������ЙC���ں���һ���M���h���x������ݔ���O�أ�����O����Ԅӻ��̶ȣ������O����\�к;S�o��2009 �����늾W���“�ԏ�����늾W”�İlչĿ�ˣ��҇���ݔ��늼������O�䌢���γ�����늾W�\�п��ƺͻ��ӷ����wϵ���@��һ����ȫ�W��늌��r������ӵąf�{����ϵ�y���ܶ����͵��O��ؽ���_�l��

����2����S�o

����ͨ����r�£�������늮aƷ���b���\�Эh���^����s���Һܶ��O�䰲�b�ڟo��ֵ�صõط�����ˣ���S�o��ģ�K�������a�Ͱ��b��ʽ��δ���lչ�ı�Ҫڅ�ݣ����Դ������Ñ��ķ���ȣ���ݔ��늼������O�����a�S�ҵ�Ŀ�˺ͷ���

����3��С�ͻ������ɻ�

�����S���҇����л��M�̵ļӿ죬��λ��e늾W�����������L������С�ͻ�ݔ��늼������O����й��sռ�ؿ��g�����s�ܺĺͲ��ϣ����Ƴ��Эh���ȃ��c�������Ñ���A���S���ͺϽ^�����g��APG�ԄӉ������z���g�����w�^�����g��С�ͻ���՜绡�ҵ�ʹ�ã�����O��ijߴ�������c��ǰ��ȴ���ȜpС��ʹ����늼������O���w�e�����pС��ͬ�r�������������Ԫ�����b�ò��ұ��Cԭ�ЮaƷ���ܵĻ��A���Mһ��������ߣ�ʹ��һ�aƷ�߂����ܳɞ鱾�ИI�İlչĿ���cڅ�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ֱ��AICon�����F������������װl����Ʒ�Ƽ����Hվ��

- ܊У���� ���������к���׃����һ��Ԕ��

- �^��fͬע��a�I��ˮ�������±���ȫ�����I��ِ��վ�����ɹ��e�k

- �h��ENR��������ĿƼ�����

- �㽭�����r��19���u10�f�Σ���������Ӌ��50�q���Ͻ��^��׃��������r��

- ���÷��aƷ������ߔ��ֻ��x�܄��´�����A�M��Ļ���۽��aƷ���ؘ��c�ɽ�Ч������

- �����I+�Ļ���ጷš��¡����� ���S܇�g��Ļ�������_ǰ���_�������M�¿��g

- ɽ�����M ��δ����2025 ɽ�� T1 ����ɹ����_

- ���������_����I�������Ј������B ��I�����w��Ⱥȫ������

- ������������Ї����͔y��늿ƽ��}��ɺ���ϵ�yȫ����a��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2