-

2016���Ї���F�ИI�F��������lչڅ���A�y

2016/8/5 10:51:47����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

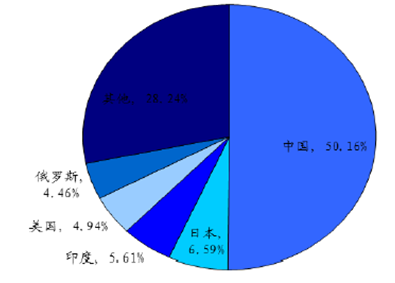

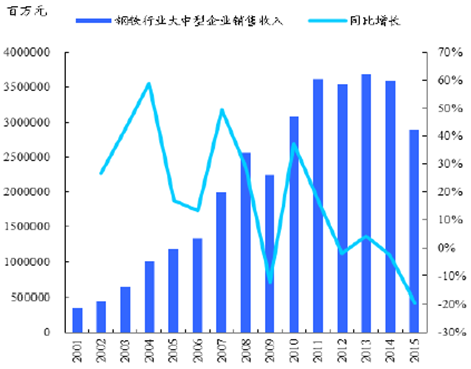

������ʾ��һ���Ї���F�ИI�F����� 1��2015��ȫ���䓮a��15.96�|����ͬ���½�1.93%����2009�����Σ�C�ԁ��״��½����Ї����ձ���ӡ�ȡ����������_˹��ȫ��ǰ�����a��䓵ć��ң�15��ռ�ȷքe��50.16%��6.59%��5.61%��4.94һ���Ї���F�ИI�F�����

1��2015��ȫ���䓮a��15.96�|����ͬ���½�1.93%����2009�����Σ�C�ԁ��״��½����Ї����ձ���ӡ�ȡ����������_˹��ȫ��ǰ�����a��䓵ć��ң�15��ռ�ȷքe��50.16%��6.59%��5.61%��4.94%��4.46%���Ї���䓮a��ռ����ı���������ߣ��������䌍����F���a������c��ͬ�r���҇���䓮a���mȻ�����w���������@�w�F���҇���F�ИI�^���ɢ�����Ը����^����أ��aƷͬ�|�������S��߶������ه�M�ڡ�

2015���Ї���䓮a��ռȫ��50.16%

�҇���䓮a��ռ��������������

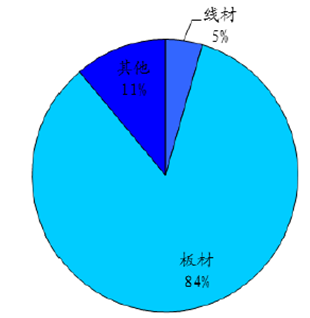

2���҇��M��䓲Ĕ���ռ��һֱ�^�ͣ��ҳ��»�څ�ݡ�2015���҇��M��䓲�1278.24����ͬ���½�11.43%���M�����h�����҇�䓲Įa��11.23�|�����M��䓲�����Ğ�����2015��ռ��84.27%��

2003-2015���҇�䓲��M�ڔ���

�҇��M��䓲��Ը߶˰�Ğ���

3��2015���҇���䓮a���_��12�|������vʷ���ˮƽ���ܵ����Ƚ������У��Y���{�������H����ƣܛ���a�I�h�����ߵĉ������a�������ʳ��m�»���2015���½���66.99%�����ں���ˮƽ��������I�ձ�̝�p�����I�h��������

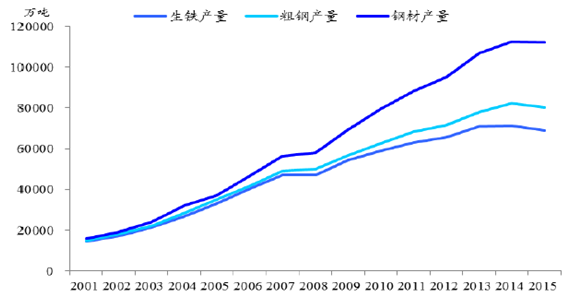

2008-2015���Ї���䓮a�ܼ��a��������

2012-2015��ȫ���ߠt�_���ʳ��m�»�

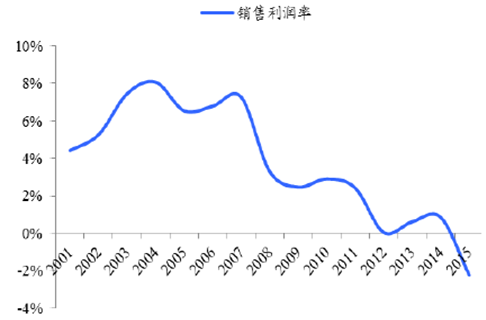

�a�������������ӯ���dz���Ҫ��ָ�ˣ�����I�a���������^�ߕr���f���aƷ����������ӯ���ď����h���ڮa���������^�͕r��Ŀǰ�҇���䓮a���������^��һ�����f������˴_�������⣬�a�ܱ����Pͣ����һ����Ҳ�f������˕r䓲ăr���ϝq�������w�����ӯ�����Ʒ��Ȳ��]�Юa�������ʸߕr�����@��ë�������ױ������F�Vʯ����ú��̿�q�r�����g�������҂�Ҳ������䓲ăr���ϝq�Ժ��F�Vʯ�r��Ѹ�ٸ��q���ڮa���������^�͕r����I���y���Fӯ���Ĵ����ߡ�

4����F�a���S�ָ�λ��2015�꣬�҇����F�a��6.91�|����ͬ���½�3.5%����2008���ԁ��״γ��F�½���ȫ����䓮a����8.04�|����ͬ���½�2.3%������䓲Įa���������L��2015���_��11.23�|����ͬ�����L0.6%������څ����

�҇����F����䓡�䓲Įa�����a�S�ָ�λ

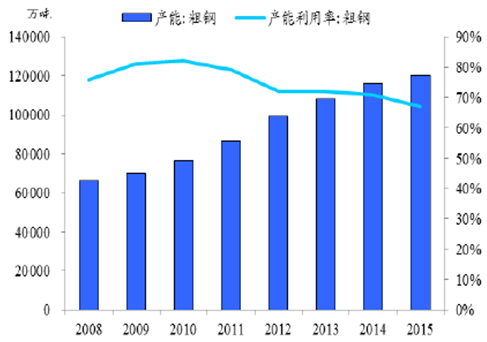

������F�ИI�Įa�܇����^ʣ����������ҷe�O�Ą���̭���a�ܣ����ИI�a���^ʣ�ľ�����y��׃��

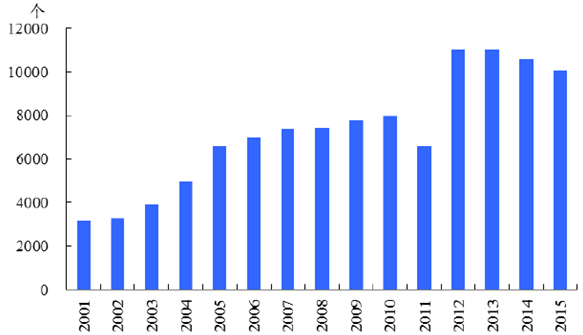

�҇����F�������̭���a�ܳ��m���M���f����������F�΄����_�����F�΄����������΄����_������΄������201030004099.6753.21185.65201126533192.4262728462012100010787809372013618618884884201419003190.928703524.55��2001�꣬�҇����º�ɫ����ұ�����Ӊ��ӹ���I3155�����S���Ї������M��������L�ڣ�������F�ИI��I��Ҳ�������L���������ҽyӋ�֔�������ֹ2015���҇���ɫ����ұ�����Ӊ��ӹ���I��λ����10071����

2001-2015���ɫ����ұ�����Ӊ��ӹ��I��I��λ����

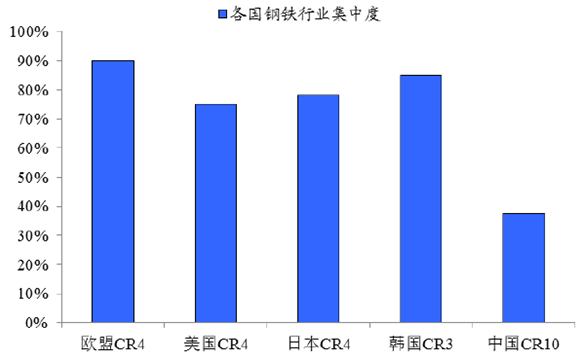

�ИI���ж��^�ͣ������ИI������֣���F�I�ڮa�I朲����еĵ�λ�½�����������҂������Ǖ��T��I�Įa�����L���ڕ��T��I�Įa�����L���ИI�a��ʮ�ַ�ɢ���@һ����ʹ����I�����r������̎�ڱ��ӵ�λ����һ����o���ܺõ��D�Ƴɱ��ϝq�����أ�ʹ��䓲ăr���ϝq߀���½�����I���o��ӯ�����c�l�_������ȣ��҇��ИI���ж��^�͡�

�҇�Ŀǰ�ИI���ж��^��

�ИI���Ԫ�ɱ��Y������F��I���|�dzɱ��ӳ�����I�����ɱ����֣��҇���F���a��I��Ҫ�Ѓɂ�ꇠI��������F��I����I��I�����ߵijɱ������׃�����^�̌����ИI�Y����׃�������I��I���F�Vʯ�p܉�ƽY��ǰ��һֱ̎�ڳɱ��������¶ˣ�ӯ��������I��I�������F�Vʯ�L�f�r��Y���Ժ���I���{�趐�ա����탞�ݵȳɱ��������ƣ�������������ڳнӵط��������պ;͘I���������J���a�N���ݣ���ʹ̝�p�����挍�ɱ����H����Ȼ������I��I�����®a���y���˳��Ј����a���������ӡ�

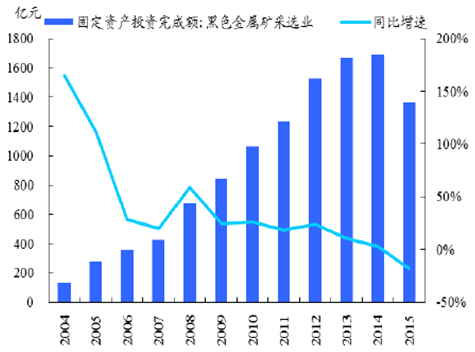

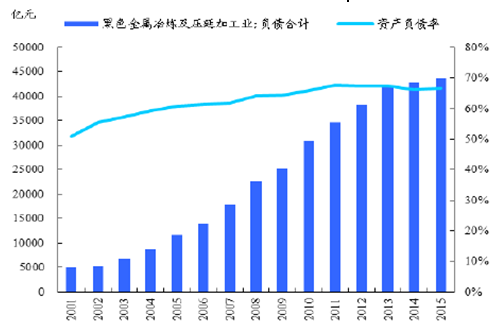

6�������꣬�҇���F�ИI�̶��Y�aͶ�Y���m�½���2015���5622.90�|��ͬ���½�13.22%�����к�ɫ���ٵV�ɘI15��Ͷ�Y1365.72�|��ͬ���»�17.8%����ұ�������Ӽӹ��I15��Ͷ�Y4257.19�|Ԫ��ͬ���½�11%��Ͷ�Y���»�һ�����f���ИI�M���»����ڣ���һ�����f��δ������ИI�����a�܌����������ߡ�

2004-2015���ɫ���ٵV�ɘIͶ�Y�~

2004-2015���ɫ����ұ�����Ӊ��ӹ�Ͷ�Y�~

�����Ї���F�ИI�lչڅ���A�y

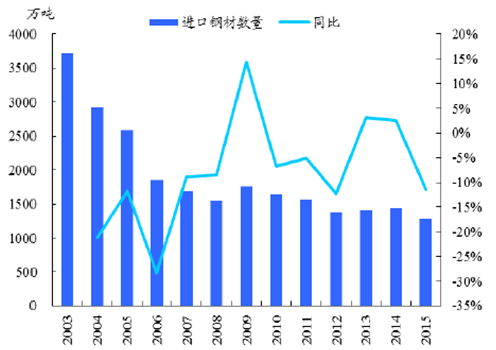

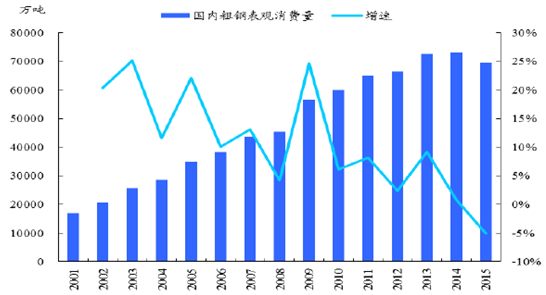

1���ں��^�����Q���������Y���{���ͷ��خa����������Ӱ��£��AӋδ������҇���F�ИI�����m�»���2015�꣬�҇���䓱��^���M���״γ��F�µ�����6.95�|�����½�5.03%�����҇�������M����Ȼ���������һλ��ռȫ����F�a����44%��

2001-2015���Ї���䓱��^���M��������

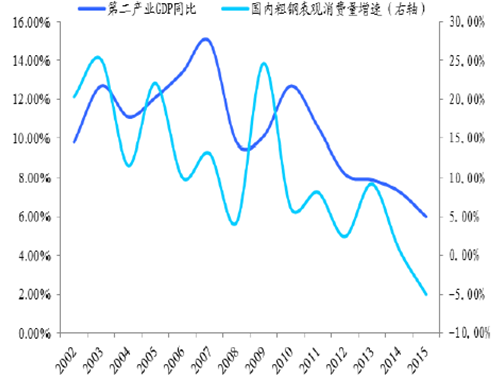

2����F�������cGDP���ٷdz����P�������ǵڶ��a�I�����١�2015��������a��ֵ��67.67�f�|��ͬ�����L6.9%����һ�a�I��GDP��ؕ�I���^��ƽ����������5%���ң��ڶ��a�I��2011������GDP�����Ӿ��_ʼ�½����������a�I�����ӡ���F�ИI��������Ҫ���ڵڶ��a�I���S��δ���ڶ��a�I���҇�GDP��ռ�ȵ��»�����F����Ч����Ҳ���S֮�½���

��F�����c�ڶ��a�IGDP�������P���^��

�ڶ��a�IGDP���Lؕ�I�������½�

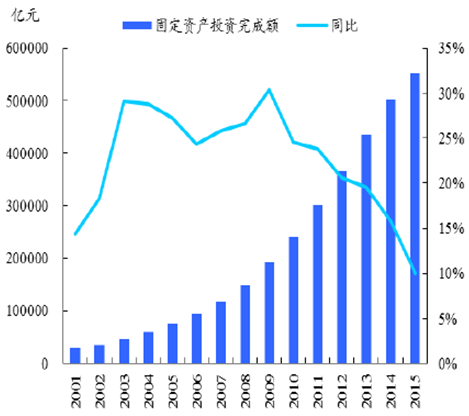

3�����ȹ̶��Y�aͶ�Y�������ӣ������������������ž����҇���̎���D׃�����lչ��ʽ���Y���{�������Q�����A�Σ��̶��Y�aͶ�Y�����I����ֵ�����پ�ͬ�Ȼ��䣬�y��֧����F�a���ij��m���ӡ�2015���҇��̶��Y�aͶ�Y����~551590�|Ԫ��ͬ����ȥ���15.7%������10%����Ҫ����ИI�Ĺ̶��Y�aͶ�Y�����ǻ���ġ�2015��ȫ�����I����ֵ228974�|Ԫ��ͬ�����ٻ�����5.9%��

2001-2015���Ї��̶��Y�aͶ�Y����~������

2001-2015���Ї����I����ֵ������

4���҇�䓲ij������LѸ�١���08�����Σ�C�ԁ���ȫ�����K���҇�䓲ij��������ϝq��2015���_��1.12�|����ͬ�����L19.85%��ռ�҇�䓲Ŀ��a����10%��

2003-2015���҇�䓲ij�����������

�|�ρ����҇�䓲ij��ڵ���Ҫ�^��2015��ȫ�꣬�҇�䓲ij���1.12�|����������|�ρ��߇�����䓲�3431.2�f����ռ�����ڿ���30.5%�����n������䓲�1349.2�f����ռ��12.0%�����Ж|�Ň�����䓲�1104.4�f����ռ��9.8%����W���߇�����䓲�783.8�f����ռ��7.0%�����d�����w�����ǖ|�ρ��İlչ���҇�䓲ij��ڎ����������Ј���

2015��|�ρ��߇�ռ�҇�����䓲ı�����30.5%

������r�����҇�䓲ij��ڵ�ԭ������䓲ă������c������r��߶����P���܇���䓲ăr�����µ�Ӱ푣������������䓲ăr������^��ˮƽ��䓲ij��ڴ�����ӡ�

䓲ă����ڔ����c������䓲ăr�����P���^��

䓲ij���Ҳ�ܵ�����Ӱ푡����Ճ������ߌ����M�����ڣ����l���l���ć��H�g�Q��Ħ��������䓲ĵ���Ч���ڡ�����ȡ������䓳����˶���һ���̶��϶��Ƶ���ֵ��䓲ĮaƷ���ڣ�ͬ�r���������Ї�䓲ij��ڵĴ�����ӣ������H�g�Q��Ħ��������F��2015��ᘌ��҇���F�aƷ�ķ��A�N�������_37�𡣳���Ҏģ�����»��L�U���҇���F�ИI���������������Ȼ����һ���ijɱ����ݣ�������������Hֵ��һ��һ·�����Լ����d�����w�İlչ���AӋ2016��䓲ij��ڕ�����һ��Ҏģ�����ܵ��Q��Ħ�������H�g����ԭ���ϵ�λ�P��Ӱ푣�δ���҇�䓲ij��ڴ����»��L�U��

5���r���ǹ����Pϵ����õĽY������Ȼ���r���^���֕�Ӱ푹����Pϵ��2016������������ߴ̼����خa���������A�������Լ�����^��Ӱ푣��Q�����_ʼ�e�O�a��棬����䓲ăr�����ϝq����؛�F؛�r���˞鹩���PϵӰ푃r��ͬ�r��䓲ăr��Ĵ���ϝq�������ͮa��Ը���ӣ��Ј�䓲Ĺ��o����֕����^������䓃r���ϝq���˞�r��Ӱ푹����Pϵ��ͬ�r���҂�Ҳ���������ͮa��Ը�����F�Vʯ�����A����ߣ��Ķ�����F�Vʯ�r���F�Vʯ�r����������������ͮa���ܡ����ԣ�䓲ăr�H�H�Ǻ��ι����Pϵ�ĺ�����

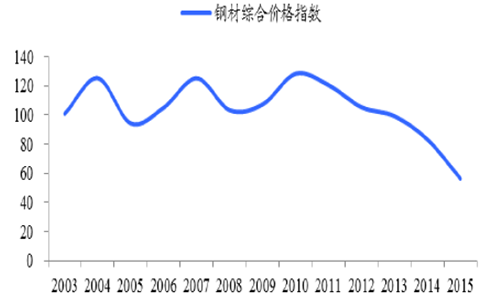

�҇�䓲ăr����2011�����B�m�����»���2015��ʬF�����»��B�ݡ�䓲ľC�σr��ָ���������81.91�½���56.37�c������31.1%���Ј���������ľ�����m������

2003-2015���Ї�䓲ăr��ָ��

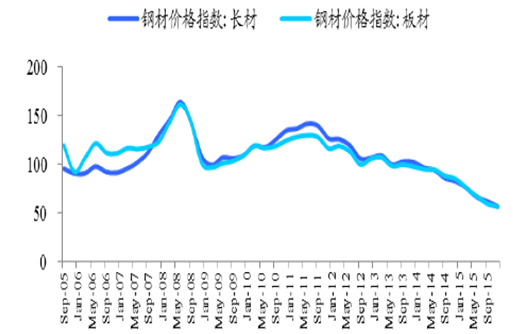

2005-2015���Ї��L�ļ���ăr��ָ��

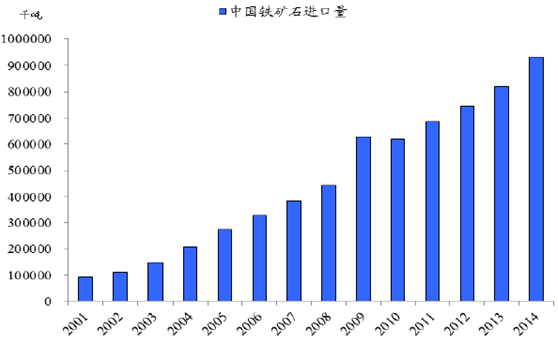

����6���M���F�Vʯ���҇��F�Vʯ���M����Ҫ��Դ���F�Vʯ�M������2001���0.92 �|�����L��2014 ���9.33 �|�����҇��F�Vʯ�YԴ�mȻ�^��������ؚ�V�࣬���V�٣�Ʒζ�^�ͣ����a�F�Vʯ�y�ԝM����������ҳɱ��^�ߣ������y���F��Ӌ��FMG�ɱ�40��Ԫ����ˮ�ӹ�34��Ԫ���غͱ���29��Ԫ������30��Ԫ��������ƽ���Vɽ�ɱ���70��Ԫ���ң��M�ڵV�oՓ��Ʒζ߀�dzɱ����涼�����^�ݡ�

2001-2014���Ї��F�Vʯ�M����

�����M���F�Vʯ��������������������Ї���F���I�f���ĽyӋ����2001 ���ԁ����҇����M���F�Vʯ������Ȳ���Ӵ�����ѳ��^80%�������M���F�VʯƷλ64.5%�ɜy����M���F�Vʯ�����a���F�a�����Ķ��ó��M���F�Vʯ����ȣ��M���F�Vʯ���F�a��/ȫ�����F�a����������������2014���_��84.58%��

2001-2014���҇��M���F�Vʯ�����

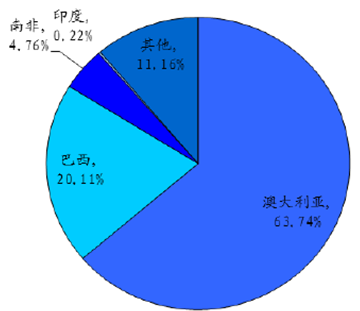

�����Ĵ��������������Ϸ��҇���Ҫ���F�Vʯ�M�ڇ����Ώ��M�ڇ��Ƕȁ����� �������P�������Ї�2015���F�Vʯ�M�����У��Ĵ��������������Ϸ���ռ���طքe��63.74%��20.11%��2.2%���S�����H�F�Vʯ�r����µ������Ȍ��M���F�Vʯ������ռ���،����Mһ��������

�҇��M���F�Vʯ��Ҫ���Ĵ��������������Ϸ�

����7��2015����F�ИI���F��ȫ�ИI̝�p�Ġ�r��2015�꣬ȫ����������F��I���F�N������28900�|Ԫ��ͬ���½�19.46%���������~-645.34�|������ӯ�D̝���ИI̝�p���_50.5%����2015��7�·����ИIʼ�K̎��̝�p��B�ҷ��ȳ��m�U��2016�����䓃r���F���q���������ڹ��o�^ʣ���������L�ڵ��Ե���r�£��ИIӯ����r���ݘ��^��

2001-2015��ȫ����������F��I�N������

2001-2015��ȫ����������F��I�������~

�����N�������ʇ����»����^�߂��ձ���������I�`�s�L�U���N����������2007������m�½���2015���-2.23%�������꣬�S����F��I���aҎģ�ĔU����Iؓ�������@������2015��f���yӋ�Ĵ�������Iƽ��ؓ�����_��70%��������I�ѽ����F�Y���ւ���B������̎�����y���^�ߵ�ؓ�����ʺ���Ϣؓ���������`�s���L�U�������ӡ�

2001-2015���Ї��N��������

2001-2015���ИI�Y�aؓ����

�����҇���F�ИI̝�p���ص�ֱ��ԭ�������������㌧�µ����r�R���������㌧�µăr���½��c�̓r�����γɷ����ԣ�����I�ձ���F̝�p�����I���y����r�£�������I�鱣�֬F�������Ј����~����ȡ�̓r�������ԣ�ԇ�D����ȡ�٣����^��Įa�����r���Mһ���µ����Mһ���µ��ăr���ʹ��I�^�m�U��a���Ա���ӯ�����r���½��͵̓r������ʹ䓃r����Iӯ������ʽ�½���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �_��Ʒ���M�A�¼oԪ��2025̫ƽ�BƷ�ưl������ߺ�����&�����̴���A�M��Ļ

- MWC�Ϻ������L�Ƽ�����ՄAI�rֵ����cȫ����Բ���

- һ�����и߶�סլ�Ј��ʬF�Y���Ի�ů

- ���������U�������ĸ�������I��ӭ���������� �Ї�����ጷŷe�O��̖

- �ǐ۷��վW�����Ñ�������؞���\�Iȫ�̶�S�ȃ������������M���

- ̽��̫�Z���F�����ף������n�r���Ⱥϸ������

- ���Ļ�+���c���l�塰�G������ ����IP�Ƅ��r���ÿ���ں��°lչ

- ������������������ʳ֮������ɫ��Ƭ

- �ƽ�ϴ���y�}���{������������Ч

- �˗U100ح������Cе���̌WԺ:�����nِ�C��ͨ�������a�W�Є��ľSһ�w���ˌ��`�wϵ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2