-

2016���Ї��w���\���Ј��F��������lչڅ���A�y

2016/7/17 10:57:44����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���w���\�࣬��ָ�����w֮�⣬ʹ�Ùz�y�x����ԇ�������w�ӱ���ѪҺ���wҺ���M���ȣ��M�Йz�y���@ȡ�R���\����Ϣ�����ڽ����u�r�������\���ί����z�������O�y�ȡ��w���\���ǰ��S�t�W�������t�W���̡����ﻯ�W�����ߌW�ͷ�������W�ȌW�Ƶİlչ���lչ�Ѵ������w���\�࣬��ָ�����w֮�⣬ʹ�Ùz�y�x����ԇ�������w�ӱ���ѪҺ���wҺ���M���ȣ��M�Йz�y���@ȡ�R���\����Ϣ�����ڽ����u�r�������\���ί����z�������O�y�ȡ��w���\���ǰ��S�t�W�������t�W���̡����ﻯ�W�����ߌW�ͷ�������W�ȌW�Ƶİlչ���lչ�Ѵ�20 ���o����һ�_���������x�������ٵ����߷����ͷ����\����d���w���\���ИI�õ����ٵİlչ��

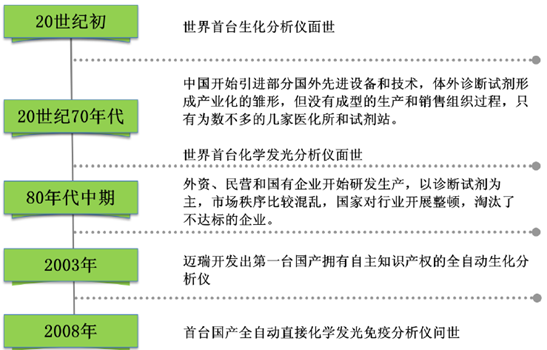

�����҇��w���\���ИI�������^�����������o70 ����_ʼ���M���և������M�O��ͼ��g���w���\��ԇ���γɮa�I�����r�Σ����]�г��͵����a���N�۽M���^�̣����a��λֻ�О锵����Ď��t������ԇ��վ��80 ��������_ʼ��m��Щ���Y����I�͇�����I�_ʼ�аl���a�����]�д�Ҏģ������������Ͷ�룻�aƷ��Ҫ���ԙz�yԇ��������߀��һЩ���Ԅ�С�̓x�����aƷ����R���Ј�������^��y���S����Ҍ��ИI�_չ���D����̭�˲��_�˵���I��2003 ���~���_�l����һ�_��������֪�R�a���ȫ�Ԅ����������x��2008 ���һ�_ȫ�Ԅ�ֱ�ӻ��W�l�����߷����x������������I�_ʼ�������^��߶˵ăx���I��

�w���\���ИI�lչ�v��

����һ���w���\���Ј�Ҏģ����

����2015 ���҇��w���\���Ј���Ҏģ�AӋ��ͻ��300 �|Ԫ�������w���\��ԇ����Ҏģ���_��230 �|Ԫ������^�������l�_�����w���\��aƷ���˾������M���~���_��25-30 ��Ԫ�����Ї��w���\��aƷ���˾������M���~�H��1.5 ��Ԫ�������^��IJ�ࣻһ�����S�����Ⱦ����֧������ˮƽ��ߣ��������\���A��������������������������һ�����˿����g���̶ȼӄ����t����������������L������������l��Ͷ����m���ӣ��t���l�������ƶȵĸĸʹ�����������ጷţ�����Ї��w���\���Ј����L���g�V韣��AӋδ�픵�ꌢ����15%-20%�����١�

2009-2015���Ї��w���\���Ј�Ҏģ���|Ԫ��

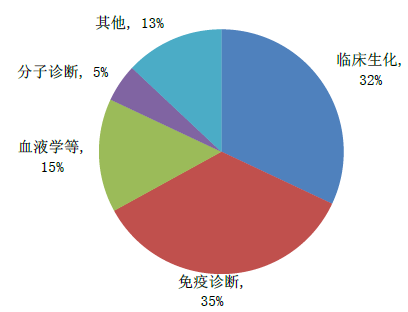

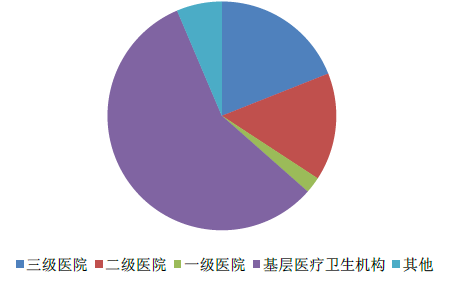

�������������\����R��������35%��32%���Ј����~ռ�������w���\��ԇ���Ј���ǰ��λ�������\��ռ�w���\���Ј�������s5%��

ȫ���w���\��ԇ���Ј�����

�Ї��w���\��ԇ���Ј�����

�����w���\��a�I���Ҫ�����ε�ԇ��ԭ���Ϻ̓x�����IJ��������ε�ԇ���̓x�����죬���εĽ��N�̺��Ñ���

�����������������x�����_��ʽ�������������S�ҵ�ԇ��������һ�_�x����ʹ�ã��ɞ���ȏS�̸����Ľ��c������^���ԣ����aԇ���������@�ăr�ݣ���˼sռ����֮�����Ј����~��ͬ�r�aƷͬ�|��Ҳʹ���Ј������^�鼤�ҡ�

�������������x�ڙz�Ƶ�ռ����

���������\�༼�g�Ⱥv�˷��������ߡ��z�w��ø���ߡ��r�g�ֱ�ɹⷨ�ͻ��W�l�������A�Ρ�

�������W�l���\��aƷ�����`���ȸߡ��خ��ԏ����Ԅӻ��̶ȸߡ��z�y�ٶȿ�ȃ��ݣ��������\��aƷ���������g�����W�l���ڇ��ȴ���������tԺ�����ø���ߣ����ڴ����Ļ����tԺ�������^�����Q�Ј��������Ї��a�I��Ϣ�ĽyӋ�� 2010-2015 ���Ї����W�l���Ј��ďͺ����L�ʴ�s25%-30%��

2010-2015���Ї����W�l���Ј�Ҏģ

�����l�������\��aƷ�����϶��ǃx��ԇ��һ�w���ķ��]ϵ�y�����g�T���ߣ�����Ŕ���60%���ϵ��Ј�����ҪƷ�����_�ϡ��������ݶ���ؐ���������ȃH���®a�I���~��������ٔ���I�������P�I��

���Ȼ��W�l������x�ڙz�Ƶ�ռ����

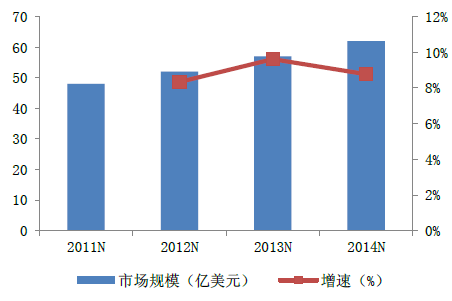

���������\���Ј��U�ݣ� 2014 ��ȫ������\���Ј�Ҏģͻ��60 �|��Ԫ�����L�ٶȱ���10�����ң�2014 ���Ї������\���Ј�Ҏģ�_18.2 �|Ԫ���Ј�ÿ�����ٳ��^20����

2011-2014��ȫ������\���Ј�Ҏģ

2011-2014���Ї������\���Ј�Ҏģ

���������Ј����~����PCR �U���x�����_��ϵ�y�����aԇ���ԃr���h���ڇ���aƷ���r�����@��ԇ��Ѹ�ٌ��F���a�����Ј��ԇ�����I���������_�������A����Ϻ����ǡ�����ʥ�档

��������оƬ�a�I��Ҫ�����ښW���l�_�����Ј��������Ј���̎�����A�Σ�ȡ�û���оƬ�z�y�x��ԇ��ע���C����I�Ё�������_�������ِ���������ǧɽˎ�C�ӹ�˾�Ɪ����ȣ�����߀δ�γɮa�I��Ҏģ����Ҫ�����ڿ����I���Ј�Ҏģ�^С���y��x����]ϵ�y���x����ԇ�����ɇ���Ŕ࣬������Iͨ�^�����������aƷ��ռ�Ј���������I���A������_������ؐ��Ϳ��ȣ�Ҳ������Ժ������У���g���ݣ����a���a���Ŀհף�����ǰ�����I���A�����W���嫺�����ȡ�

�����w���\�����ΰ��������ͽK�ˣ����M������Ҫ�����t�W�R���zѪҺ�Y�顢���P�z�y��ʳƷ��ȫ�z�y�ȣ������t�W�R���z����w���\��ԇ������Ҫ�����M�I�����tԺ�z�ơ��w�z���ġ������t�W����ҡ�����վ�ȡ�

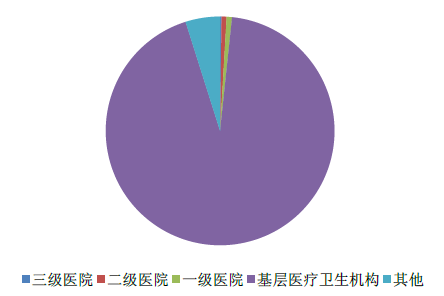

����Ŀǰ�tԺ�K�����҇��w���\��ԇ������Ҫ�������Ј�����Ҫ�ʬF�ɂ��Ӵεĸ����������tԺ�ȸ߶��Ј��������R���z�ӱ��࣬���������ʴ_���\�࣬���z�ϵ�y�ļ��ɺ��Ԅӻ�ˮƽҪ��ߣ���Ҫ�����Y��I�aƷռ����

���������tԺ�������Ј�����z�aƷ���ԃr�ȼ����ڲ�����ϵ�y��������I�aƷ�༯���ڴ��Ј������S������I���gˮƽ�������������t���Ј��İlչ��Ҳ���F������I�������tԺ�����Y��I������tԺ�Ј���B��r��

�Ї��t���l���C��ռ��

�Ї��t���l���C���\���˴�ռ��

���������w���\���ИI�lչڅ���A�y

����1���҇��F����ǧ���\���x����ԇ�������a��I�����f�����P�����̣��༯���ڼ��g�T���^�͵������\��ԇ���������\��ԇ���I����I���ɢ����ҎģƫС��ֻ���ٔ���I���N�������_��5 �|ԪҎģ��

������2014 �����_ʼ��ˎ�O�ֵȱO�ܲ��T�Ӵ��w���\��aƷ�ıO�����ȣ��Ƴ�һϵ�����ߣ���ע�ԡ��R�������a�����I���N�۵ȸ��������վo�ИI�T������̎���Ј����Ĺ�˾�о�_�����L�ځ������O�ܼӏ������ڃ��������h������ʹ�ИI������̭�����M�У����g���������������aҎģ�����I�t�@�ø��ߵ��Ј����~������ˮƽ��

����2���ּ��\�����䌍�����������߷����������tԺ��Ҫ���@���Ҵ��������\��ˮƽ��Ը��δ�����ȴ����^����a��������M����ʹ�w���\���x����ԇ���»��ӣ����ӵĻ����Ј����ֿ������Lڅ�ݣ�����^���Ի����Ј����aƷ�r���^�����У����LJ�����I�İlչ�C����

�������߱���׃��ͬ������ИI���I�h��׃�����yһ�Иˡ���W��ُʹ�îaƷ�r�����Љ����L�ڴ��ڣ���Ʊ�ƻ����·����ИI����朣����ˑ����Ј�׃�����ИI����څ�����������M�У�������ԭ�ϰlչ������ԇ���ɱ�����߮aƷ�|�����ӏ��x���аl���a���������ԇ������ȣ���������չ�����������������ƣ����ֽK���Ј���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2